Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

TCMB, piyasa beklentisi paralel, politika faizini değiştirmedi ve %19’da sabit bıraktı. Karar metnini incelediğimizde ise önceki metnin büyük oranda korunduğunu, sadece bazı eklemeler yapıldığını gözlemliyoruz. Bir önceki karar metninde (Haziran PPK), PPK mevcut para politikasını “sıkı” olarak nitelendirmişti. Bu ifadenin bugünkü karar metninde de korunduğunu görüyoruz. Hatta para politikasının “sıkı” olduğunun daha çok vurgulandığını ifade edebiliriz. Örneğin; metne “uygulanmakta olan sıkı para politikası cari işlemler dengesini pozitif etkilemektedir” ifadesi eklenmiş. Dolayısıyla “sıkı” ifadesi metinde 1 yerine 2 kere kullanılmış.

Enflasyon görünümü üzerinde risk oluşturmaya devam eden faktörler arasına ise “yönetilen/yönlendirilen fiyatlardaki artışlar” ve “açılmanın etkisiyle yaz aylarında enflasyonda görülebilecek oynaklıklar” eklenmiş. Diğer bir yandan ise metinde “Nisan Enflasyon Raporu tahmin patikasındaki belirgin düşüşe” referans verilmeye devam edilmiş. Bu ifadelerden Haziran’da ve Temmuz’da olası enflasyonda yükseliş potansiyeline rağmen, TCMB’nin Nisan ayında yayınladığı enflasyon projeksiyona bağlı kalmaya devam ettiğini anlıyoruz. Bu yaklaşım bizim karar önceki beklentimize paralel bir gerçekleşme.

Ayrıca, karar metninde“cari işlemler hesabının yılın geri kalanında fazla vereceği” beklentisini “sıkı para politikası ile ilişkilendirmesini dikkat çeken bir gelişme olarak değerlendiriyoruz. Dolayısıyla, TCMB açısından “sıkı duruş ya da “parasal sıkılaştırma şimdiye kadar etkisini cari açık, iç talepteki ivme kaybı ve kredi arzı üzerinde gösterdi. Bu konuda değerlendirmemiz: TCMB açısından “sıkı” duruş şimdiye kadar enflasyon olumlu etkilerini göstermese de sonbahar itibariyle göstermeye başlayacak.

TCMB’nin, son yapılan enerji zamlarına, yüksek döviz kuruna ve yüksek Haziran enflasyonuna rağmen Temmuz ayı “Enflasyon Raporu’nda yer verilecek enflasyon projeksiyonunda kayda değer bir değişiklik yapmasını beklemiyoruz. Dolayısıyla, şu aşamada, TCMB’nin 3. Çeyrek sonu, 4. Çeyrek başı itibariyle enflasyon patikasında kayda değer düşüş beklemeye devam ettiğini düşünüyoruz. TCMB, sadece 2021 sonu enflasyon tahminini %12.2’den bir miktar yukarı çekmeyi düşünebilir.

Öte yandan, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle enflasyon beklentileri uzun süredir yukarı yönlü revize ediliyor. Biz de kurum olarak %14 olan 2021 sonu enflasyon beklentinizi Haziran’da %15’e, Temmuz’da da %16’ya revize ettik. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. Beklenenden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin sinyallerini verdiği olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda gerçekleşen enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir.

Ayrıca, FED’ in para politikasını beklenenden daha hızlı normalleşmeye gitme eğilimin göz önüne alınması gerekebilir. Sonuç olarak, FED’in “tapering” ve 2022’de en azından bir adet faiz artırımı yapma ihtimalinin olduğu bir ortamda, TCMB’nin parasal gevşeme konusunda, enflasyon görünümüne dair beklentilerin kayda değer oranda olumlu yönde evrilmesini beklemeyi tercih edebileceğini değerlendiriyoruz.

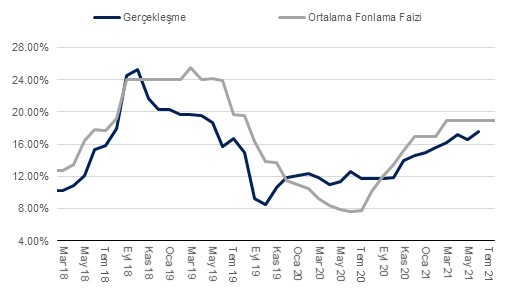

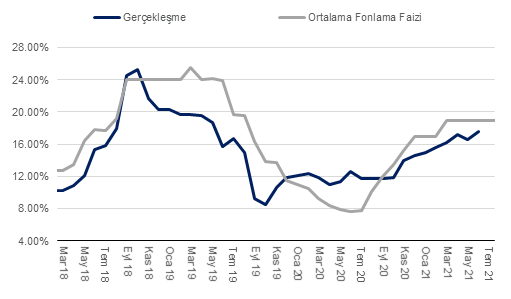

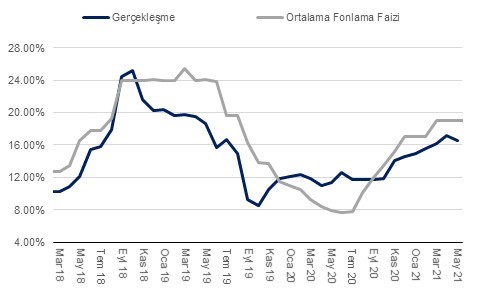

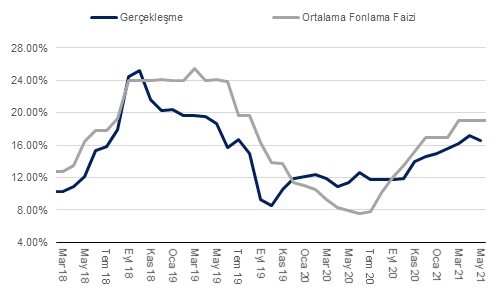

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI

TCMB PPK toplantısı yarın (14 Temmuz) gerçekleşecek ve faiz kararı saat 14:00’de açıklanacak. Piyasa beklentisi ekseriyetle (biz de dahil olmak üzere) TCMB’nin politika faizini değiştirmeyeceği ve %19’da sabit bırakacağı yönünde. Beklendiği üzere, faiz hadlerinde herhangi bir değişiklik yapılmasa dahi, karar metninde yapılabilecek sınırlı değişiklik üzerinden para politikasına dair verilebilecek yeni sinyaller yakından takip edilecektir.

TCMB, en son yayınlanan PPK karar metnine, para politikasının uygulanmasına ilişkin “kararlılıkla” ve “sıkı” kelimeleri ekleyerek sırasıyla zaman ve yön konusunda kamuoyuna daha net sinyal verme yolunu seçmişti. TCMB’yi mevcut para politikasına ilişkin “sıkı” ifadesini kullanmaya iten gelişmenin ise Nisan ayında yıllık enflasyonun %17,14 seviyesinde zirveyi görmesi ve Mayıs ayında %16,59’a gerilemesinin etkili olduğunu düşünüyoruz.

Bu ifade aynı zamanda para politikasının TCMB tarafından mevcut enflasyon gelişmeleri kapsamında dahi “sıkı” olarak nitelendiğini gösteriyor. Dolayısıyla, enflasyonda kayda değer düşüş görülmesi halinde bir sonraki politika değişikliğinin “gevşeme” yönünde olacağının sinyalinin verildiğini değerlendiriyoruz. Bu karar sonrasında enflasyonun Haziran’da yeniden %17,53’e yükseldiğini göz önüne aldığımızda, karar metnini yakından incelemeye devam edeceğiz.

TCMB’nin, son yapılan enerji zamlarına, yüksek döviz kuruna ve yüksek Haziran enflasyonuna rağmen Temmuz ayı “Enflasyon Raporu’nda yer verilecek enflasyon projeksiyonunda kayda değer bir değişiklik yapmasını beklemiyoruz. Dolayısıyla, şu aşamada, TCMB’nin 3. Çeyrek sonu, 4. Çeyrek başı itibariyle enflasyon patikasında kayda değer düşüş beklemeye devam ettiğini düşünüyoruz. TCMB, sadece 2021 sonu enflasyon tahminini %12.2’den bir miktar yukarı çekmeyi düşünebilir. Bu açıdan, Banka’nın yarınki karar metninde, sonbaharda faiz indiriminin hala masada olduğunun sinyalini vermeye devam etmeye devam etmesini bekliyoruz.

TCMB tarafından yapılan değerlendirmeden aldığımız notlar:

Aşılama konusunda Haziran’da 20 milyon doza yakın aşı yapıldı. Nisan/Mayıs ayındaki kapanma ile vaka sayıları hızla düştü. Bunun olumlu süreç istihdama ve cari dengeye olumlu yansımasını bekliyoruz.

Salgın ile alakalı alınan önlemlerin de katkısıyla, 2. çeyrekte iç talep bir miktar hızını kesti. Ancak, hizmet sektörü ekonominin açılmasıyla hızla toparlamaya başladı. Dış talep ise gücünü koruyor. Büyüme kompozisyonu olumlu yönde seyrediyor. İktisadi faaliyetler adım adım uzun dönemli büyüme eğilimine geri dönüyor.

Cari denge olumlu yönde ilerliyor. Güçlü ihracat ve büyük oranda düşüş gösteren altın ithalatı bunu sağlayan ana unsurlar. 3. Çeyrekte turizmin toparlamasıyla cari denge daha da iyileşecek.

Nisan ayındaki TCMB enflasyon projeksiyonu geçerliliğini koruyor. Ancak, ithalat fiyatlarındaki artış enflasyon görünümüne risk teşkil ediyor. Kısa vadede enflasyonda oynaklık yaşanabilir. Ancak bunun kısa süreli olması bekleniyor. Parasal sıkılaşma sayesinde iç talebin sınırlandırılması enflasyon görünümü olumlu etkilemeye başladı. Para politikası faizini beklenen ve gerçekleşen enflasyonun üzerinde tutmaya devam edeceğiz.

Hizmetler sektörünün canlanmasıyla kredi arzı ivmelenmeye başladı. Ancak atılan makro-ihtiyati adımlar bireysel kredi arzı üzerinden toplam kredi hacminin ılımlı seyretmesine katkıda bulunmasını bekliyoruz.

Son dönemde küresel piyasalarda oynaklık arttı. Ancak sıkı para politikası Türkiye için tampon işlevi görüyor.

Nisan ayında yayınlanan enflasyon patikasında belirgin düşüş 3. Çeyrek sonu, 4. Çeyrek başında gerçekleşecek. Beklenen ve gerçekleşen enflasyonun üzerinde belirlenen para politikası faizini oluşturduğumuz göz önünde tutulmalı. Buna göre beklentiler şekillenmeli.

Değerlendirmemiz:

TCMB’nin, son günlerde gelen enerji zamlarına ve yüksek döviz kuruna rağmen Nisan ayında yayınladığı enflasyon projeksiyonun geçerliliğini koruduğunu belirtmesi önemli olduğunu değerlendiriyoruz. TCMB hala 3. Çeyrek sonu, 4. Çeyrek başı itibariyle enflasyon patikasında kayda değer düşüş bekliyor. Keza, TCMB para politikasının belirlenmesinde gerçekleşen ve beklenen enflasyonu ana unsur kabul etmeye de devam ediyor. Sonuç olarak, TCMB sonbaharda faiz indiriminin hala masada olduğunun sinyalini vermeye devam ediyor.

Öte yandan, maliyet kaynaklı sebepler ve hizmetler sektörünün yeniden açılmasının sebebiyle enflasyon görünümüne dair risklerin arttığını değerlendiriyoruz. Beklenenden daha yüksek bir enflasyon patikası durumunda ise TCMB’nin olası parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Keza, TCMB Başkanı Şahap Kavcıoğlu’da enflasyonda sürpriz yukarı yönlü bir sapma durumunda gerekeni yapacaklarını vurguladı. Bizim bu açıklamadan çıkarımımız: gerçekleşen enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir.

Ayrıca, FED’ in para politikasını beklenenden daha hızlı normalleşmeye gitme eğilimin göz önüne alınması gerekebilir. Sonuç olarak, FED’in “tapering” ve 2022’de en azından bir tane faiz artırım yapma ihtimalinin olduğu bir ortamda, TCMB’nin parasal gevşemeyi enflasyon görünümüne dair beklentilerin epey olumlu yönde evrilmesini beklemeyi tercih etmesini daha olası değerlendiriyoruz.

TCMB PPK beklendiği gibi %19 olan politika faizini değiştirmedi. Öte yandan, karar metnindeki sınırlı sayıda değişiklikler üzerinden para politikasına ilişkin mesajların verildiğini değerlendiriyoruz.

Daha önceki karar metnine büyük benzerlikler gösterse de para politikası kararını belirleyen ana muhakemeyi içeren ifadedeki iki yeni kelime dikkat çekiyor: "Enflasyon ve enflasyon beklentilerindeki yüksek seviyeler dikkate alınarak, Nisan Enflasyon Raporu tahmin patikasındaki belirgin düşüş sağlanana kadar para politikasındaki mevcut sıkı duruş kararlılıkla sürdürülecektir. Bu doğrultuda Kurul, politika faizinin sabit tutulmasına karar vermiştir.”

Önceki metinden farklı olarak mevcut “sıkı” duruş ve “kararlılıkla” kelimelerinin eklendiğini gözlemliyoruz. “Kararlılıkla” ifadesinin eklenmesinin olası bir faiz indiriminin (parasal gevşemenin) yakın zamanda (örneğin yaz aylarında) gelmeyeceğine dair bir sinyali olduğunu değerlendiriyoruz. Çünkü “tahmin patikasındaki belirgin düşüş” durumunun oluşabilmesi için enflasyon eğiliminde kayda değer bir gevşemenin yaşanmasının gerektiği de vurgulanıyor. Dolayısıyla, erken (yaz aylarında) bir parasal gevşeme dezenflayon sürecini desteklemek açısından “kararlı” bir tutum olmayacaktır.

Öte yandan mevcut “sıkı” duruş ifadesinde yer alan “sıkı” kelimesinin ise TCMB tarafından bir sonraki faiz değişikliğinin ne zaman olursa olsun (büyük ihtimalle yıl sonuna doğru, yaz aylarında değil) “sıkılaştırma” yönünde değil “gevşeme” yönünde olacağının ilanı olduğunu değerlendiriyoruz.

Diğer bir değişle “kararlılıkla” ve “sıkı” kelimeleri birisi zaman diğeri ise yön konusunda kamuoyuna sinyal veren ifadeler olarak karar metnine eklenmişler. TCMB’yi “sıkı” ifadesini kullanmaya iten gelişmenin ise Nisan ayında yıllık enflasyonun %17,14 seviyesinde zirveyi görmesi ve Mayıs ayında %16,59’a gerilemesinin etkili olduğunu düşünüyoruz. Ayrıca, özelikle tüketici fiyatları endeksinde yer alan gıda ve temel mallar enflasyon eğilimindeki düşüşün (hızlanan üreteci fiyatları enflasyonuna rağmen) Mayıs ayında da devam etmesi dezenflasyon sürecinin hız kazandığına dair TCMB’yi ikna etmiş olabilir. Buna ek olarak mevcut kredi talebi ve arzının da düşük seyretmesi TCMB PPK’ya mevcut para politikası duruşunu “sıkı” olarak nitelendirmesine yol açmış olabileceğini değerlendiriyoruz.

TCMB’nın enflasyon projeksiyonu grafiğine baktığımızda, TCMB’nın yıllık enflasyonun Nisan itibariyle %17 civarında zirve noktasını görmesini ve sonrasında kademeli olarak düşüş trendine girmesini beklediği anlaşılıyor. Gene TCMB’nin “Enflasyon Raporu’nda sunduğu grafikten anladığımız, TCMB enflasyonun Haziran-Eylül döneminde büyük oranda %16 civarında dalgalanmasını ve asıl büyük düşüşün ise son çeyrekte gerçekleşmesi bekliyor. Öte yandan, yılın son çeyreğinde enflasyonda düşüş beklentimiz TCMB’nin projeksiyonlarına kıyasla daha sınırlı. Kurum olarak yıl sonu enflasyon beklentimiz ise şu aşamada %15 iken, 2022’in ilk çeyreğinde ise enflasyonun %14’e gerilemesini bekliyoruz.

Bu noktada, TCMB’nin gerçekleşen yıllık enflasyonun Nisan’da yaklaşık %17 zirve yapmasını ve sonrasında kademeli olarak gerilemesini beklediğini düşündüğümüzde, Banka’nın faiz hadlerinde bir indirim için bir süre daha beklemeyi tercih edeceğini değerlendirebiliriz. Bu açıdan olası bir faiz indirimi için en erken Ekim ayı aday olabilir. Her hâlükârda kayda değer bir miktarda bir faiz indiriminden bahsedecek olursak, bunun yılın son çeyreğinde gerçekleşmesi çok daha olası görünüyor. Son olarak, başta FED olmak üzere büyük Merkez Bankaları’nın alacağı kararlar ya da vereceği mesajlar Türkiye’de para politikasının seyrini büyük oranda etkileyebilir.

Enflasyon (TÜFE) Mayıs’ta aylık %0,89 artış gösterdi. Diğer bir değişle, enflasyon kurum beklentimiz olan %2,0’nin ve piyasa beklentisi olan %1,5’in epey altında gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %17,14’ten %16,59’a gerilemiş oldu. Böylece, 2019’un son çeyreğinden bu yana sürekli yükselen yıllık enflasyonun geçtiğimiz Nisan ayı itibariyle zirveyi görmüş olabileceğini değerlendirebiliriz.

Öte yandan, daha dikkat çekici olarak işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda Nisan’da %17,8 ile zirveyi gördükten sonra Mayıs’ta %17.0’ye gerilemiş oldu.

Mevsimsellikten arındırılmış çekirdek enflasyon trendinin (3 aylık ortalamanın yıllıklandırılması ile elde ediliyor) ise geçtiğimiz Ocak başında %25’ler seviyesinde zirveyi gördükten sonra kademeli bir şekilde gerileyerek Mayıs itibariyle %15’li seviyelerin bir miktar altına gerilediğini hesaplıyoruz. Bu gerilemeye sebep olan ana unsur ise Ocak ayında %25’ler seviyesinden Mayıs’ta düşük çift haneli yüzdelere gerileyen temel mallar enflasyonu oldu.

Temel mallar enflasyon eğilimindeki gerileme oldukça dikkat çekici, çünkü imalat ÜFE eğiliminin Mayıs’ta %60’lı seviyelere yükseldiğini hesaplıyoruz. Özellikle, Mayıs ayında gerçekleşen enflasyonun beklentimizin çok altında gerçekleşmesi TÜFE temel mallar fiyatları ve ÜFE imalat endeksi arasındaki büyük ayrışmadan kaynaklandı.

Öte yandan, hizmet enflasyonu trendinde sene başından bu yana devam eden yükseliş trendinin Mayıs’ta durakladığını gözlemliyoruz. Mayıs itibariyle hizmet enflasyonu eğilimi %15’ler civarında seyrediyor. Ayrıca, hizmet sektörünün kademeli olarak Mayıs’ta yeniden açılmaya başlaması ile beraber, 2021 boyunca hizmet kalemlerinde genel olarak maliyet artışı (ücret ve mal fiyatları) ve düşük kapasite kullanımı kaynaklı yükselmesi şaşırtıcı olmayacaktır.

Enflasyon görnümüne baktığımızda ise 3 ana kalemde kayda değer risk barındığını düşünüyoruz. Bu kalemler temel mallar, gıda (özellikle işlenmiş mamuller) ve hizmet. Son yaptığımız hesaplamaya göre Türkiye’de özellikle tahıl ve yağ mamulleri dünya fiyatlarının dikkat çekici oranda altında seyrediyor. Ayrıca, imalat fiyatlarındaki artışların kademeli olarak temel mallar enflasyonuna yansımasını beklemeye devam ediyoruz. Hizmet enflasyonunda ise maliyet kaynaklı artışların etkili olmasını bekliyoruz.

Nisan ve Mayıs’ta beklentilerimizin altında gerçekleşen enflasyon verilerine rağmen, yukarıda bahsettiğimiz enflasyonist baskılar sebebiyle (ayrıca TL’deki zayıf seyir devam ediyor) yıl sonu enflasyon beklentimiz olan %14’ü şu aşamada sınırlı olarak %15’e revize ediyoruz. Bu artışın yaklaşık yarısı ise son yapılan akaryakıt/doğalgaz zammından ve altın fiyatlarındaki son artıştan kaynaklanıyor.

1Ç21’de büyüme beklentimiz olan %6,0 ve piyasa beklentisi olan yaklaşık %6,3’ün üzerinde %7,0 gerçekleşti. Büyüme rakamları gösterdi ki 4Ç20’de parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetler güçlü kalmaya devam etti.

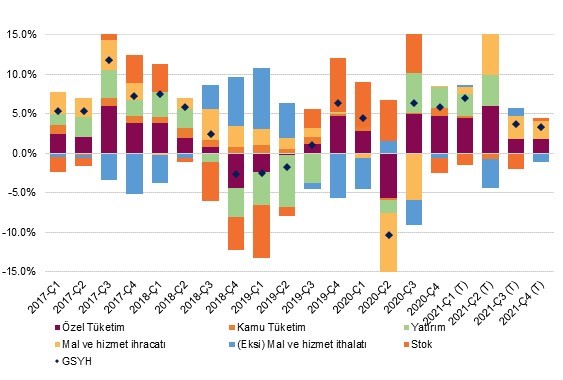

Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan)

2021’in ilk çeyreğinde yıllık bazlı büyümeye, sabit sermaye yatırımlarının 3,0 puan, hane halkı tüketiminin 4,5 puan katkıda bulunduğunu hesaplıyoruz. Stok birikimi ve hata payından büyümeyi 1,5 puan düşürücü, net ihracatın ise 0,8 puan arttırıcı katkısı olduğunu hesaplıyoruz.

Sabit sermaye yatırımlarının (1Ç21’de) yıllık bazda %11,4 oranın artış göstermesi ise büyük oran makine ve teçhizat yatırımlarında gözlenen yıllık bazda %30,5 artışa bağlı. İnşaat yatırımları aksine yıllık bazda %4,7 oranında daralmış.

Hanehalkı tüketiminde gözlemlenen (1Ç21’de) yıllık bazda %7,4 oranındaki artışın ise arkasında dayanıklı ve yarı dayanıklı mallar tüketimindeki artış etkili. Keza, bunu yerleşik ve yerleşik olmayanların tüketim harcamaları verisinden anlıyoruz. Bu veriye göre, dayanıklı mallar tüketimi yıllık bazda %20,5, yarı dayanıklı mallar tüketimi ise %17,0 artış göstermiş.

Üretim tarafında ise yılın ilk çeyreğinde yıllık bazlı büyümeye sanayinin 2,5 puan, hizmetlerin 1,4 puan, bilgi/iletişimin 0,5 puan ve kamu yönetimi (eğitim ve sağlık dahil) 0,4 puan katkıda bulunduğunu gözlemliyoruz. Üretimden alınan vergi/sübvansiyonun ise 1 puana yakın GSYH’ye katkıda bulunduğunu belirtebiliriz.

Kısa vadede 2021’in ikinci çeyreğinde hizmetler ve inşaat sektörlerinde görece zayıf bir seyir izlendiğini değerlendiriyor olsak da imalat sanayi özellikle güçlü dış talebin katkısıyla oldukça güçlü seyretmeye devam ediyor. Geçen seneden pandemi kaynaklı yaşanan düşük baz etkisiyle beraber, yıllık bazda %17-18 civarında bir GSYH büyüme verisinin gerçekleşmesi şaşırtıcı olmayacaktır.

Ayrıca, 3Ç20 itibariyle hem küresel hem de Türkiye ölçeğinde aşılanma ve bağışıklık kazanmanın hızlanması ile beraber ekonomik aktivitenin hızla canlanacağını tahmin ediyoruz. Bunda başta turizm/yemek ve ulaştırma sektörleri olmak üzere hizmet sektörü aktivitelerindeki canlanma baş rolü oynayacaktır.

Sonuç olarak, parasal ve maliye politikasındaki sıkılık sebebiyle Türkiye’de iç talep bir miktar baskılanmaya çalışılsa da baz etkilerinin de katkısıyla 2021 tamamında büyümenin güçlü bir rakama tekabül etmesini bekliyoruz. Yılın ilk çeyreğindeki güçlü GSYH gerçeklemesi ve yılın ikinci çeyreğinde öncü göstergelerin büyüme eğilimine dair sunduğu güçlü sinyallerden dolayı 2021’in tamamına dair büyüme beklentimizi %6,0’dan %7,0’e revize ediyoruz.

2021’de net ihracatın büyümeye sabit sermaye yatırımlarının 1,5 puan ve hane halkı tüketiminin 3,0 puana yakın katkıda bulunmasını bekliyoruz. Net dış ticaret ve stok değişimi toplam katkısının ise 2,5 puan büyümeyi arttırıcı etkisi olmasını bekliyoruz.

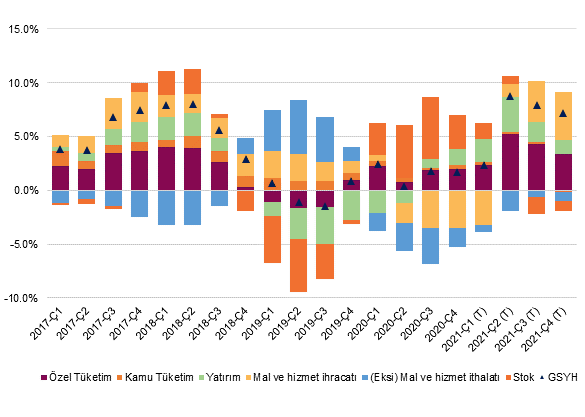

Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı)