Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

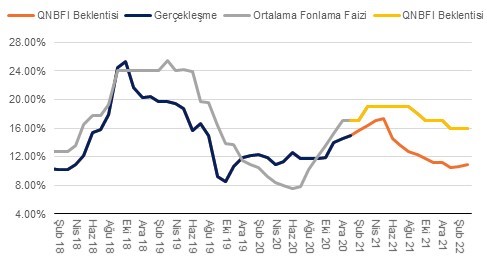

Önümüzdeki haftanın en önemli makro verisi 5 Nisan Pazartesi günü sabah saat 10:00’da yayınlanacak olan Mart ayı enflasyon verisi olacak. Mart ayında enflasyonun piyasa beklentisi civarında %1,3 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %15,6’dan %16,1’e yükselmiş olacak.

İTO’nun dün açıkladığı İstanbul perakende fiyatları endeksi verisine göre İstanbul’da Mart ayında fiyatlar aylık %1,13 artış gösterdi. Böylece yıllık bazda endeks Ocak ayında %15,05, Şubat ayında %15,45 iken Mart’ta %16,37’e yükseldi. Öte yandan, İTO tarafından yayınlanan diğer bir endekse göre toptan satış fiyat endeksi Mart’ta aylık %3,1, yıllık bazda ise %17,87 artış gösterdi.

TL’deki son değer kaybından önce Nisan-Mayıs itibariyle enflasyonun yıllık %17 civarında zirve yapmasını ve sonrasında baz etkisinin de olumlu katkısıyla beraber Haziran verisi ile beraber belirgin ancak kademeli düşüş trendine girmesini bekliyorduk.

Öte yandan son kur hareketi üzerinden, şu aşamada enflasyonun Mayıs ayında yıllık %18’a yakın zirve yapmasını, ancak yılın 2. yarısında son kur hareketi öncesine kıyasla daha yavaş gerilemesini bekliyoruz. Enflasyon görünüme dair risklere gelince ise, TL’deki son değer kaybı ile beraber, küresel emtia (gıda), işlenmiş ara malı ve navlun fiyatlarındaki yüksek seyir devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının tedarik zincirlerindeki aksaklıklar sebebiyle yükselmesi ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir.

Ayrıca, başta imalat ve dayanıklı mallar tüketim harcamaları olmak üzere bazı sektörler ve harcama gruplarında üretim ve tüketim beklenenden çok daha güçlü seyretmeye devam ediyor. Bazı imalat sanayi sektörlerindeki kapasite kullanımının uzun yıllar ortalamalarının üzerinde seyretmesi de ek enflasyonist baskı oluşması anlamına geliyor.

TCMB PPK son toplantısında politika faizini 100 baz puan olan piyasa beklentisi üzerinde 200 baz puan yukarı çekmiş. Böylece politika faizi %17’den %19’a yükselmişti. TCMB başkanlığında yapılan son başkan değişikliği sonrası ilk PPK toplantısı 15 Nisan’da gerçekleşecek. Sonrasında, 30 Nisan’da ise TCMB yılın 2. Enflasyon Raporu’nu ve yeni enflasyon projeksiyonunu ilan edecek.

TCMB’nin yapacağı olası yukarı yönlü revizyon ve yukarı yönlü risklerin devam edeceği beklentisi ile Banka’nın uzun süre faiz hadlerinde aşağı yönlü bir revizyonu gündemini almayacağını düşünüyoruz. TCMB’nin beklentimiz doğrultusunda iletişimini güçlendirmesi durumunda ise yukarı yönlü faiz ayarlama ihtiyacının sınırlı olacağını değerlendiriyoruz.

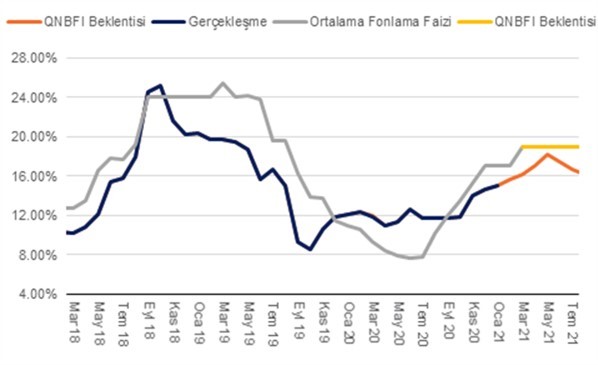

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

TCMB PPK politika faizini 200 baz puan arttırarak %17’den %19’a yükseltti. Bu toplantıya ilişkin konsensüs beklenti bizim de beklentimize paralel 100 baz puan idi. Bu karar öncesinde özellikle Mart ayında ABD tahvil faizlerindeki yükselişten kaynaklanan daha yüksek döviz kuru oynaklığı ve artan emtia fiyatlarının gecikmeli maliyet etkilerinin TCMB’nin yakın ve orta vadeli enflasyon beklentilerine dair riskleri ilave faiz artışı gerektirecek kadar bozduğunu değerlendiriyorduk. Ayrıca, iç ve dış talep göstergeleri özellikle imalat sanayinde ve hane halkı tüketiminde ısınma sinyallerinin devam ettiğini gözlemliyorduk.

TCMB karar metninde faiz artışını etkileyen ana değişkenin “finansal koşulların yeteri kadar sıkı olmaması” şeklinde sunduğunu değerlendiriyoruz. Keza, Merkez Bankası “finansal koşullardaki sıkılaşmayla birlikte yavaşlayan kredi büyümesi son dönemde bir miktar yükseliş eğilimi sergilemiştir” değerlendirmesinde bulunuyor.

Genel olarak, TCMB’nın faiz karar metninde önceki metne kıyasla çok önemli bir değişiklik yapmadığını gözlemliyoruz. Gene de faiz artışına zemin oluşturan bazı yeni ifadeler eklenmiş. Örneğin, bu cümlelerden bir tanesi “son dönemde kredi büyümesindeki yükseliş eğilimi ile ithal maliyetlerdeki artış, talep ve maliyet unsurlarında öngörülen kademeli iyileşmeyi geciktirmektedir” ifadesi olmuş. Bu ifadenin eklenmesine TCMB’nin enflasyon projeksiyonlarına temel oluşturan pozitif çıktı açığındaki azalma beklentisine ters şekilde iktisadi faaliyetlerin beklenenden daha güçlü olmasının etkili olduğunu değerlendiriyoruz.

Önceki karar metinlerinde de yer alan “gerekmesi durumunda ilave parasal sıkılaşma yapılacaktır.” ve “sıkı para politikası duruşu kararlılıkla uzun bir müddet sürdürülecektir” ifadelerini bugünkü karar metninde de yer almış. Metne bir önceki toplantıda eklenen “Kalıcı fiyat istikrarı ve yüzde 5 hedefine varıncaya kadar, para politikası faizi ile gerçekleşen/beklenen enflasyon arasındaki denge, güçlü dezenflasyonist etkiyi koruyacak şekilde kararlılıkla sürdürülecektir.” İfadesi de korunmuş. Bu ifade TCMB’nın, enflasyon beklentilerini olumlu yönde etkileyecek nitelikte ve nicelikte “reel faiz” sağlayacağı taahhüttü anlamına geliyor.

Önümüzdeki dönemde izlenecek kritik göstergeler Nisan ayı başından yayınlanacak Mart ayı enflasyon verisi ve Nisan ayı sonunda yayınlanacak olan yılın 2. Enflasyon Rapor’u olacak. Bu raporda Merkez Bankası’nın enflasyon projeksiyonu TCMB’nin olası faiz indirim sürecine ışık tutacaktır. Ayrıca, ABD’de para politikası normalleşme sürecine dair beklentiler de olası süreci etkileyecektir.

Şu aşamada, TL’deki son değer kazancını da göz önüne aldığımızda, genel enflasyon eğiliminin (artan emtia fiyatlarına rağmen) Şubat ayında olduğu gibi ivme kaybetmeye devam etmesini bekliyoruz. Enflasyonun Nisan-Mayıs’ta %17 civarında zirveye ulaşmasını ve Haziran’dan sonra kayda değer bir hızda gerilemeye başlamasını bekliyoruz. Yıl sonu %11 olan beklentimizi ise korumaya devam ediyoruz.

Enflasyon (TÜFE) Şubat’ta %0,91 artış gösterdi. Diğer bir değişle, kurum beklentimiz olan %0,65 ve piyasa beklentisi olan %0,70-0,75’in üzerinde gerçekleşti. Sonuç olarak, yıllık enflasyon %15,0’ten %15.6’a yükselmiş oldu.Öte yandan, daha dikkat çekici olarak işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda Ocak’ta %16,0 iken Şubat’ta %16,9’a yükseldi. Mevsimsellikten arındırılmış çekirdek enflasyon trendin Şubat’ta kayda değer miktarda gerilemediğini, yıllıklandırılmış %20 seviyesinde seyrettiğini hesaplıyoruz. Dolayısıyla, kısa vadede reel politika faizinin yeterliliği gündeme yeniden gelebilir. Kasım ‘20– Şubat ’21 arasında aylık ortalama hesabı üzerinden TL, USD karşısında %12’ye yakın değer kazansa da artan emtia fiyatları ve gecikmeli maliyet artışları trend enflasyonu yüksek seviyelerde tutmaya devam etmiş görünüyor.

Hizmet enflasyonunu bir süredir yeniden artış trendinde. Ocak’ta %11,52’den %11,75’e yükseldi. Ayrıca, hizmetler enflasyonun önemli kısmını oluşturan kira enflasyonun yükseliş trendinin güçlendiğini gözlemliyoruz. Ekim’de %8,86 olan kira enflasyonu, Şubat’ta %9,20’ye yükseliyor. Kira enflasyonunun, konut fiyatlarındaki artış trendine uyup, 2021 boyunca yükseliş trendine devam etmesini bekleriz. Öte yandan, 2021 boyunca hizmet kalemlerinde genel olarak maliyet artışı (ücret ve mal fiyatları) ve düşük kapasite kullanımı kaynaklı yükselmesi şaşırtıcı olmayacaktır.

Enflasyonun (TÜFE) Nisan’da %17 ile zirve yapmasını, sonrasında önce Haziran’da %14’e gerilemesi, sonrasında ise baz etkisiyle kademeli bir şekilde gerilemeye devam ederek 2021’i %11 ile kapatmasını bekliyoruz. Öte yandan, TCMB geçen hafta yayınladığı Enflasyon Raporunda yer verdiği enflasyon projeksiyonu şeması üzerinden gidecek olursak, Banka’nın enflasyonun Nisan’da %16 civarında tepe noktasına ulaşmasını sonrasında ise Haziran’da %14 civarına gerilemesini beklediği değerlendirmesi yapılabilir. Ancak, TCMB yıl-sonu enflasyon beklentisi konusunda bize kıyasla daha iyimser. Bizim beklentimiz %11 iken, TCMB’nin “tahmin hedefi” %9.4.

Enflasyon görünümüne dair risklere gelince ise, TL’deki son değer kazancına rağmen (ki hala yüksek seviyede), küresel emtia (gıda), işlenmiş ara malı ve navlun artış trendi devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının hem gecikmeli hem güncel etkileri ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir. Ek olarak, ABD dolarının beklenenden daha güçlü bir performans göstermesi durumunda (özellikle GOÜ’ler para birimleri karşısında) TL’nin performansı da olumsuz etkilenebilir. Biz şu aşamada 2021 sonu için 7,80 kur varsayımı üzerinden enflasyon beklentilerimizi şekillendiriyoruz. Karşılaştırmak için 2021 Aralık vadeli USD/TRY kontratı 8.35’ten işlem görüyor.

Bir sonraki TCMB PPK toplantısı 18 Mart’ta gerçekleşecek. TCMB, enflasyon eğiliminde Şubat ayı itibariyle kayda değer bir gevşeme görülmediği için ilave bir faiz artışına ihtiyaç olduğunu değerlendirebilir. Ayrıca, küresel finansal piyasalardaki oynaklıktan etkilenen döviz kuru ve emtia fiyatlarındaki gelişmeler de faiz kararında belirleyici olabilir. Öte yandan, Şubat ayında faiz artışı yerine banka ZK oranlarında ve kredi maliyelerini arttırma yoluna giden TCMB’nin Mart ayında da faiz artışına gitmemesi şaşırtıcı olmayacaktır. Dolayısıyla, olası bir faiz artışı kararına yaklaşık %50 ihtimal veriyoruz.

Genel olarak, uzun süredir, ilk faiz indiriminin ise Temmuz/Ağustos gibi gelebileceğini değerlendiriyorduk. Ayrıca, bu sene gerçekleşecek toplam faiz indiriminin 300 baz puan civarı olabileceği görüşündeydik. Öte yandan, şu aşamada, TCMB’nin enflasyon görünümünü olumlu etkilemek adına en büyük silahı olası faiz indirimlerini mümkün olduğu kadar ertelemek olacak gibi görünüyor.

Keza, beklenenden daha güçlü iç ve dış talep şimdilik enflasyon görünümüne destek olmuyor. Ayrıca, maliyet kaynaklı enflasyonist etkilerde gündemde kalmaya devam ediyor. Dolayısıyla, TCMB olası faiz indirimi döngüsü başlangıcını Ekim’e hatta Kasım’a doğru ertelemeyi göz önüne getirebilir.

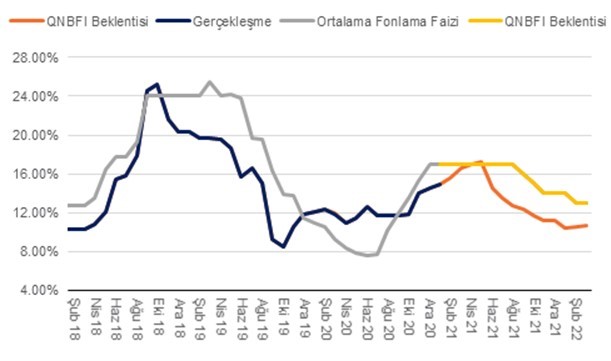

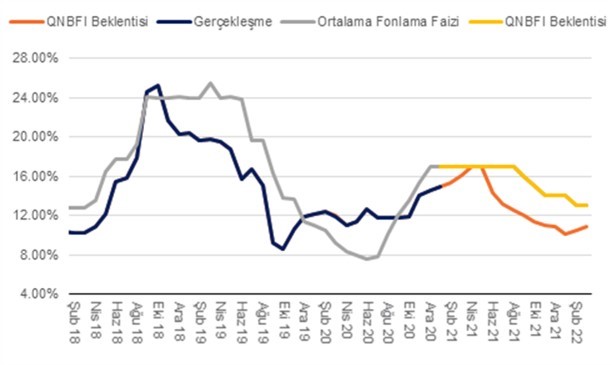

Bu haftanın en önemli makro verisi yarın 3 Mart Çarşamba günü sabah saat 10:00’da yayınlanacak olan Şubat ayı enflasyon verisi olacak. Şubat ayında enflasyonun piyasa beklentisi olan %0,75’in biraz altında aylık %0,65 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %15,0’ten %15,3’e yükselecektir.

İTO’nun dün açıkladığı İstanbul perakende fiyatları endeksi verisine göre İstanbul’da Şubat ayında fiyatlar aylık %1,5 artış gösterdi. Böylece yıllık bazda endeks Ocak ayında %15,05 iken Şubat ayında %15,45’e yükseldi.

Her ne kadar Ocak ve Şubat aylarında değerlenen TL sayesinde, Şubat’ta mevsimsellikten arındırılmış enflasyon eğiliminin ivme kaybetmesini beklesek de, Nisan-Mayıs itibariyle enflasyonun yıllık %17 civarında zirve yapmasını ve sonrasında baz etkisinin de olumlu katkısıyla beraber Haziran verisi ile beraber belirgin ancak kademeli düşüş trendine girmesini bekliyoruz. Yıl sonu enflasyon beklentimizi %11 olarak korumaya devam ediyoruz.

Öte yandan, TCMB geçen hafta yayınladığı Enflasyon Raporunda yer verdiği enflasyon projeksiyonu şeması üzerinden gidecek olursak, Banka’nın enflasyonun Nisan’da %16 civarında tepe noktasına ulaşmasını sonrasında ise Haziran’da %14 civarına gerilemesini beklediği değerlendirmesi yapılabilir. Ancak, TCMB yıl-sonu enflasyon beklentisi konusunda bize kıyasla daha iyimser. Bizim beklentimiz %11 iken, TCMB’nin “tahmin hedefi” %9.4.

Enflasyon görünüme dair risklere gelince ise, TL’deki son değer kazancına rağmen (ki hala yüksek seviyede), küresel emtia (gıda), işlenmiş ara malı ve navlun artış trendi devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının hem gecikmeli hem güncel etkileri ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir. Ayrıca, ABD dolarının beklenenden daha güçlü bir performans göstermesi durumunda (özellikle GOÜ’ler para birimleri karşısında) TL’nin performansı da olumsuz etkilenebilir. Biz şu aşamada 2021 sonu için 7,80 kur varsayımı üzerinden enflasyon beklentilerimizi şekillendiriyoruz. Karşılaştırmak için 2021 Aralık vadeli USD/TRY kontratı 8.3850’den işlem görüyor.

Şubat’ta enflasyonun beklentimize paralel gerçekleşmesi durumunda, TCMB'nin daha önce gerçekleşen 2 toplantıda olduğu gibi 18 Mart’ta gerçekleşecek PPK toplantısında ilave parasal sıkılaştırma yapması elzem olmayabilir. Şimdilik, görüşümüz TCMB'nin 18 Şubat'ta faiz artışı yapmayacağı yönünde. Öte yandan, küresel finansal piyasalardaki oynaklıktan etkilenen döviz kuru ve emtia fiyatlarındaki gelişmeler beklentimizi değiştirebilir. Belki de daha önemlisi, TCMB Şubat’ta İstanbul perakende fiyatlarına (%1,5) paralel bir gerçekleşme durumunda ya da enflasyon eğiliminde bir gevşeme görülmediği takdirde ilave bir faiz artışına ihtiyaç olduğunu değerlendirebilir. Genel olarak, ilk faiz indiriminin ise Temmuz/Haziran gibi gelebileceğini değerlendiriyoruz. Ayrıca, bu sene gerçekleşecek toplam faiz indiriminin 300 baz puan civarı olabileceği görüşündeyiz.

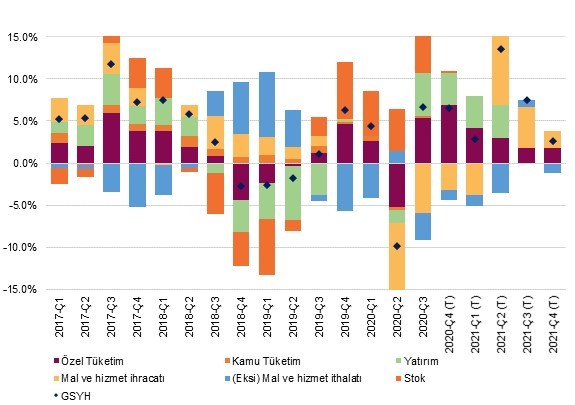

4Ç20’de büyüme beklentimiz olan %6,5 ve piyasa beklentisi olan yaklaşık %7,0 altında %5,9 gerçekleşti. 2020’nin tamamında ise GSYH’nin %15’ine erişen ek kredi arzı ve imalat sektöründe güçlü seyir sayesinde %1,9 büyüme rakamına erişilmiş oldu. Büyüme rakamları gösterdi ki 4Ç20’de kuvvetli parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetler güçlü kalmaya devam etti.

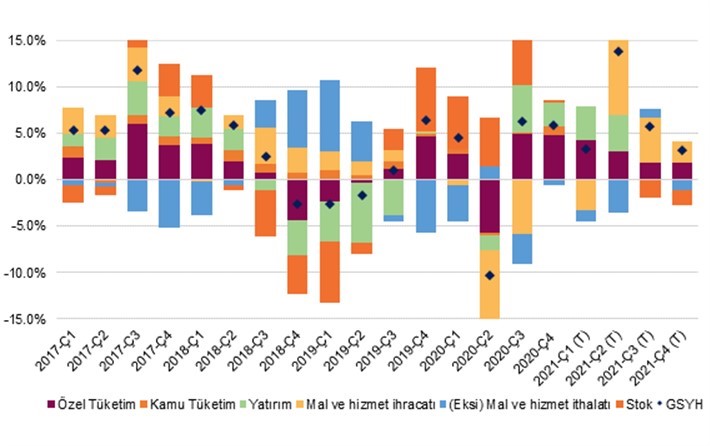

Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan)

2020’de net ihracatın büyümeyi 5,0 puan düşürücü etkisinin olurken, sabit sermaye yatırımlarının 1,6 puan, kamu kesimi harcamalarının 0,5 puan ve hane halkı tüketiminin 2,0 puan katkıda bulunduğunu hesaplıyoruz. Büyümenin 3,0 puanının ise stok birikimi ve hata payından kaynaklanacağı görülüyor.

Üretim tarafında ise sanayinin 2020’nin tamamında 0,4 puan, tarımın 0,3 puan, bilgi ve iletişim faaliyetlerinin 0,4 puan ve finansal ve sigorta faaliyetlerinin ise 0,9 puan (kredi genişlemesinin sayesinde) katkıda bulundu. Hizmetler ve ticaretin ise toplamda 1,0 puan büyümeyi düşürücü etkide bulunduğunu hesapladık.

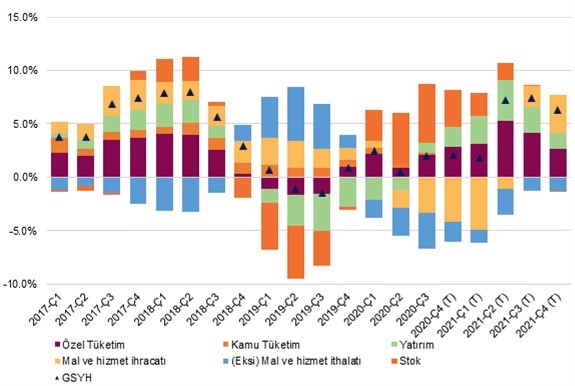

Kısa vadede 2021’in ilk çeyreğinde hizmetler ve inşaat sektörlerinde aktivite kayda değer ivme kaybetse de imalat sanayi daha da güçlenmeye devam ediyor. Hem ihracat hem de iç piyasadan sipariş beklentileri güçlenmeye devam ediyor. Şubat itibariyle birçok imalat alt sektöründe kapasite kullanımı uzun yıllar ortalamalarının üzerine çıkmış durumda. Örneğin elektronik, plastik ve demir-çelik sektörlerinde yüksek kapasite kullanımı dikkat çekiyor. Dolayısıyla, 1Ç21’de GSYH’nın yıllık bazda %3 civarında bir büyüme kaydetmesini bekliyoruz.

Ayrıca, 2Ç20 itibariyle hem küresel hem de Türkiye ölçeğinde aşılanma ve bağışıklık kazanmanın hızlanması ile beraber ekonomik aktivitenin hızla canlanacağını tahmin ediyoruz. Bunda başta turizm/yemek ve ulaştırma sektörleri olmak üzere hizmet sektörü aktivitelerindeki canlanma baş rolü oynayacaktır. Keza, Uluslararası Turizm Acentesi TUİ’nin açıkladığı son verilere göre İngiltere’de Türkiye’deki turistik tesisler için erken rezervasyon talebi kayda değer miktarda güçlenme eğiliminde. Türkiye ekonomisinde ve toplam istihdamda bu sektörlerin ağırlığını göz önüne alırsak, 2021’de büyüme açısından en şanslı ülkelerden birisi Türkiye olabilir.

Sonuç olarak, parasal ve maliye politikasındaki sıkılık sebebiyle Türkiye’de iç talep bir miktar baskılanmaya çalışılsa da baz etkilerinin de katkısıyla 2021 tamamında büyüme %6,0’ya ulaşabilir. 2021’de net ihracatın büyümeye 2,0 puan, sabit sermaye yatırımlarının 1,5 puan ve hane halkı tüketiminin 2,5 puana yakın katkıda bulunmasını bekliyoruz.

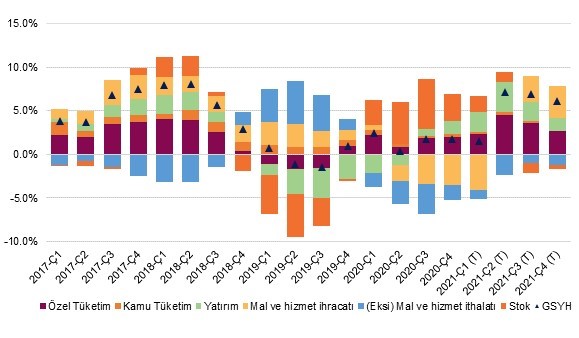

Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı)

4Ç20 GSYH verisi 1 Mart Pazartesi günü sabah 10:00’da açıklanacak. 2020’de GSYH’nin %15’ine erişen ek kredi arzı ve imalat sektöründe güçlü seyir sayesinde, ekonomik büyüme 3Ç20’de yıllık bazda %6,7 olarak gerçekleşmişti. 4Ç20’de kuvvetli parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetlerin beklentilerin üzerinde seyrettiğini değerlendiriyoruz. 4Ç20’de büyümenin beklentilerin üzerinde yıllık bazda %6,5 civarında gerçekleşmesini bekliyoruz.

Böylece, 2020’nin tamamında GSYH artışının %2,15’e ulaşabileceğini düşünüyoruz. 2020’de net ihracatın büyümeyi 6,0 puan düşürücü etkisinin olmasını, sabit sermaye yatırımlarının 2,0 puan ve hane halkı tüketiminin 3,0 puana yakın katkıda bulunacağını öngörüyoruz. Büyümenin geri kalanının ise stok birikimi ve hata payından kaynaklanacağını düşünüyoruz.

Üretim tarafında ise sanayinin 2020’nin tamamında 0,5 puan, finansal ve sigorta faaliyetlerinin ise 1,0 puan (kredi genişlemesinin sayesinde) katkıda bulunmasını bekliyoruz. Hizmetler ve ticaretin ise toplamda 1,5 puan büyümeyi düşürücü etkide bulunacağını öngördük. Büyümenin geri kalanının ise vergi-sübvansiyon, bilgi-iletişim ve kamu yönetimi, eğitim ve sağlık kalemlerinden gelmesini bekliyoruz.