Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Cuma günü (3 Aralık) açıklanacak Kasım ayı enflasyon verisinin piyasa beklentisi civarında %3,1 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %19,58’den %20,84’e yükselmiş olacak. Kasım’da enflasyondaki yükseliş beklentimizin arkasında ise bu ayda döviz kurlarında gözlemlenen artış (USD/TL kuru ortalama %33 yükseldi), dolayısıyla kur geçişkenliğinin önemli etkisi söz konusu.

2021 Kasım ayında İstanbul'da; perakende fiyat hareketlerinin göstergesi olan İstanbul Ücretliler Geçinme İndeksi bir önceki aya göre % 4,71, toptan fiyat hareketlerini yansıtan Toptan Eşya Fiyatları indeksi ise %6,77 oranında arttı. Böylece, yıllık bazda perakende satış fiyatlarındaki artışı %20,76’dan %24,05’e yükseldi. Yıllık bazda toptan eşya fiyatları artışı ise %23,27’den %31,43’e yükselmiş oldu. Öte yandan hem perakende, hem de toptan eşya fiyatlarındaki artışın tabana yayıldığını gözlemliyoruz. Ayrıca, İstanbul perakende fiyat endeksi net bir şekilde piyasa ve bizim beklentilerimize dair yukarı yönlü risklere işaret ediyor.

Döviz hareketlerinin enflasyon üzerindeki asıl etkisinin Aralık ayı enflasyon verisinde etkili olmasını bekliyoruz. Ayrıca, ücretlere gelebilecek yüksek zam sonucu hizmet enflasyonun 2022’de yüksek seyredebileceğini düşünüyoruz. Hizmet enflasyonun 2022’de %14-15’lerden %20’lere oturabileceğini değerlendiriyoruz.

Manşet enflasyon Aralık’ta %25 civarına çıkması söz konusu olabilir. Önümüzdeki yılık ilk yarısında ise kur geçişkenliğinin, özellikle temel mallar, enerji ve gıda ürünleri üzerinde etkisinin devam etmesini bekliyoruz.

Para politikasının enflasyon gerçekleşmelerine ve görünümüne dair tepkisini öngörmenin 2022’de zor olabileceği kanısındayız. Keza, 16 Aralık’ta bir sonraki PPK toplantısında faiz indirilmediği bir senaryoda dahi (politika faizi: %15), 2022’ye ilişkin belirgin bir negatif reel faiz görünümü olduğu kanaatindeyiz.

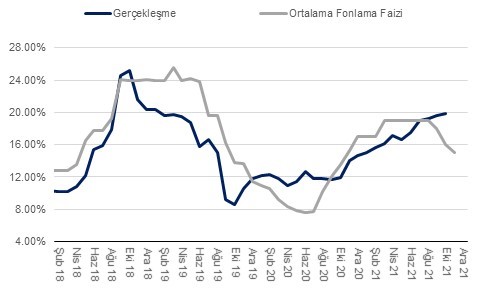

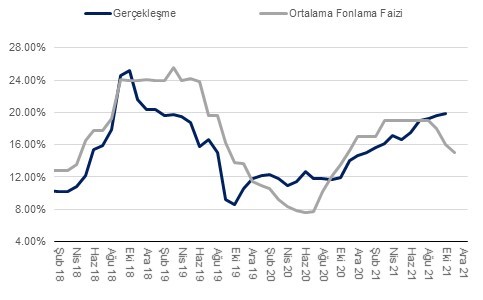

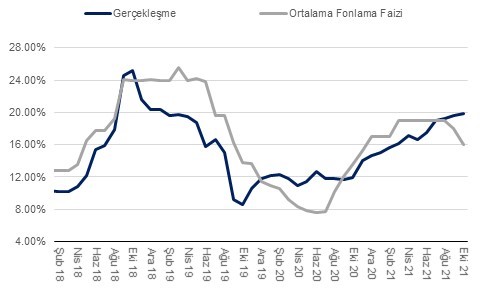

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI

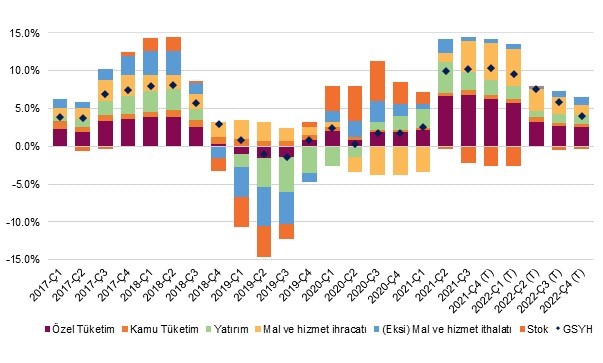

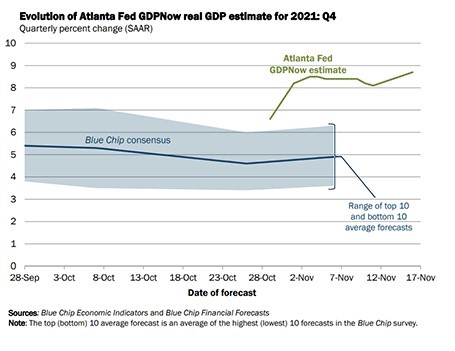

3Ç21’de yıllık bazda büyüme beklentimiz olan %5’in üzerinde ve piyasa beklentisi olan yaklaşık %8’in altında %7,4 olarak gerçekleşti. Mevsimsellikten arındırılmış GSYH yılın ilk çeyreğinde çeyreklik bazda %2,4, ikinci çeyrekte de %1,5 artış gösterdikten sonra yılın üçüncü çeyreğinde %2,7 büyümüş oldu. Veri de diğer dikkat çekici gelişme ise daha önce sırasıyla %2,2 ve %0,9 olarak açıklanan 1Ç21 ve 2Ç21 çeyreklik büyüme verilerinin %2,4 ve %1,5’e revize edilmesi oldu. Kısacası, 3Ç21 büyüme gerçekleşmesi ile bizim beklentimiz arasındaki farkın ana sebebi yılık ilk iki çeyreğine ilişkin yapılan revizyonlar oldu.

Sonuç olarak, veri sonrası 2021 yılının tamamına ilişkin büyüme beklentimizi %9,6’dan %10,4’e revize ediyoruz. 2022’ye ilişkin olan %4,5 olan büyüme beklentimizi ise %4,0’e revize ediyoruz. 2022’de büyüme ivmesinin, özellikle hanehalkı dayanıklı tüketim harcamaları ve sabit sermaye yatırımları sebebiyle ivme kaybetmesini beklerken, turizm/havacılık sektörüne ilişkin olumlu beklentiler sebebiyle %4,0 civarında bir büyümeye erişebileceğini düşünüyoruz. Ayrıca, baz etkileri yılın ilk yarısında büyük oranda büyümeyi destekleyici etki yaratacaktır.

Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan)

2021’in 3. çeyreğinde, sabit sermaye yatırımlarının 0,6 puan, stok değişiminin ise 5,0 puan oranında yıllık bazlı büyümeyi düşürücü etki yarattığını gözlemliyoruz. Diğer taraftan, zayıf yatırımlar ve stok değişimin negatif büyüme katkısına paralel, daralan ithalat hacminin büyümeye 1,8 puan katkısı var. Öte yandan, ihracat hacmindeki artışın büyümeye 5,0 puan, kamu ve hanehalkı tüketiminin ise büyümeye 6,2 puan büyümeye katkısı olduğunu görüyoruz.

Sabit sermaye yatırımlarının (3Ç21’de) yıllık bazda %2,4 oranında, çeyreklik bazda ise %1,8 oranında daralması inşaat yatırımlarındaki çok zayıf seyrin devamı ile ilişkili. İnşaat yatırımlarının 3Ç21’de %9,6 oranında daraldığını gözlemliyoruz. Üretim hesabına dayanan inşaat sektörü üretimi de 3Ç21’de bu rakama paralel yıllık bazda %6,7 oranında gerilemiş.

Mevsimsellikten arındırılmış çeyreksel değişime baktığımızda ise inşaat sektörü üretimi %3,7 oranında daralmış ki bir önceki çeyrekte de %1,7 oranında daralma kaydedilmişti. Karşılaştırmak gerekirse, inşaat yatırımlarının mevcut seviyesi 2013’ün aynı çeyreğinin dahi bir miktar altında görünüyor.

Öte yandan, makine ve teçhizat yatırımlarında durum daha pozitif olsa da ivme kaybı söz konusu. Her ne kadar 3Ç21’de yıllık bazda %17,5 artış kaydedilse de bu oran 2Ç21’de %35,5 idi. Geçen seneki baz etkisini de düşündüğümüzde, makine ve teçhizat yatırım artışı 4Ç21’de ciddi manada duraklayabilir.

3Ç21’de hanehalkı tüketiminde çok güçlü bir ivme gözlemliyoruz. Çeyreklik bazda %7,6’ya yakın bir büyüme söz konusu. Geçen seneki çok yüksek baza rağmen, yıllık bazda %9,1’in oranındaki artışın ise arkasında pandemi kaynaklı kısıtlamaların neredeyse tamamen ortadan kalkması sonrası yarı dayanıklı mallar ve hizmet tüketimindeki artış etkili. Keza, bunu yerleşik ve yerleşik olmayanların tüketim harcamaları verisinden anlıyoruz. Bu veriye göre, yarı-dayanıklı mallar tüketimi yıllık bazda %23,6, hizmetler tüketimi ise %20,4 artış göstermiş.

Yakın dönem beklentilerimize gelince, 4Ç21’de de özellikle, turizm/yemek ve ulaştırma sektörleri olmak üzere hizmet sektörü aktivitelerindeki canlanmanın devam ettiğini değerlendiriyoruz. Yüksek frekanslı verilerden, TCMB haftalık kredi kartı harcamaları sektörlerde genele yayılan güçlü bir talep olduğunu gösteriyor. Üretim tarafında ise elektrik tüketimi, imalat PMI verileri ve ihracat rakamları gibi öncü göstergeler talep koşullarının nispeten güçlü kalmaya devam ettiğine işaret ediyor. Dolayısıyla, 4.çeyreklerinde de büyüme eğiliminin devam etmesini bekliyoruz. Bu sayede de 2021’de %10’un üzerinde bir büyümenin rahatlıkla erişilmesini yüksek bir ihtimal olarak değerlendiriyoruz.

Her ne kadar 2022’de %4,0 büyüme beklesek de bu büyüme büyük oranda özellikle yılın ilk yarısında olumlu baz etkileri ve yılın genelinde turizm ve ulaştırma sektörlerinin 2019 seviyelerini yakalayacağı beklentisine dayalı. 2022’de özellikle yatırımların ve dayanıklı ve kısmen yarı-dayanıklı mallar tüketiminin zayıf seyretmesini bekliyoruz. Bu yüzden, 2022’ye ilişkin büyüme beklentimize dair riskleri aşağı yönlü olarak ifade edebiliriz.

Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı)

TCMB PPK, politika faizi olan 1 haftalık repo faizini 100 baz puan indirerek, %16’dan %15’e düşürdü. Karar öncesinde piyasa 100 baz puanlık faiz indirimi beklentisi konusunda mutabık görünüyordu. Böylece, TCMB Eylül PPK toplantısından itibaren politika faizini toplamda 400 baz puan düşürmüş oldu.

Faiz indirimi konusunda beklentimiz gerçekleşse de karar metninin içeriğine dair beklentimiz tam olarak gerçekleşmedi. Karar metninde, TCMB’nin bugünkü faiz indirimi sonrasında uzunca bir süre ilave faiz indirimi yapmayacağına dair güçlü bir sinyal vermesini beklerdik.

Aksine, karar metninde, TCMB, net bir şekilde Aralık’ta ilave faiz indirimini değerlendirebileceğini ifade etti. Karar metninde yer alan ifade tam olarak ise şöyleydi. “Kurul, arz yönlü ve para politikası etki alanı dışındaki faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin 2022 yılının ilk yarısı boyunca da etkisini sürdürmesini beklemektedir. Kurul, bu etkilerin ima ettiği sınırlı alanın kullanımını Aralık ayında tamamlamayı değerlendirecektir.”

Bir önceki toplantıda ise PPK metninde ilave faiz indirimi konusunda şu ifade yer almıştı: “Arz yönlü arızi unsurlardan kaynaklı olarak politika faizinde yapılan aşağı yönlü düzeltme için yıl sonuna kadar sınırlı bir alan kaldığı Kurul tarafından değerlendirilmiştir.” Bizim bu cümleye ilişkin yorumumuz Kasım ayının ötesinde ilave faiz indirimi gelmeyeceği yönündeydi.

Yukarıdaki ilk alıntıdan anladığımız başka bir husus ise TCMB’nin çok net bir şekilde olmasa da Aralık’ta olası bir ilave faiz artışı sonrasında, 2022’nin ilk yarısı boyunca ilave faiz indirimini gündemine almayacağı mesajını vermesi. Öte yandan, 2022’nin ikinci yarısı için ise enflasyonun baz etkisi ile düşüşe geçeceği varsayımı üzerinden ilave faiz indirimleri için açık kapı bıraktığını değerlendiriyoruz.

TCMB’nin genel hatlarıyla önceki karar metnine yakın bir karar metnini kamuoyuna sunduğunu gözlemliyoruz. Örneğin, enflasyon gelişmelerini değerlendiren ifade aynen korunmuş: “Enflasyonda son dönemde gözlenen yükselişte; gıda ve ithalat fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar, yönetilen/yönlendirilen fiyatlardaki artışlar ve açılmaya bağlı talep gelişmeleri etkili olmaktadır. Bu etkilerin arızi unsurlardan kaynaklı olduğu değerlendirilmektedir.”

TCMB, ticari kredi arzı gelişmeleri konusunda ise faiz indirimlerinin etkisini göstermeye başladığını vurguladığını gözlemliyoruz. Bir önceki karar metninde, “güçlü parasal sıkılaştırmanın krediler ve iç talep üzerindeki yavaşlatıcı etkileri devam etmektedir. Parasal duruşun sıkılığı ticari kredilerde öngörülenin ötesinde daraltıcı etki yapmaya başlamıştır” ifadesi yer alırken, bugünkü metinde bu ifadelerin yerini “para politikası duruşunda yapılan güncellemenin ticari krediler üzerinde olumlu etkileri görülmeye başlamıştır” cümlesi ile karşılaşıyoruz.

Enflasyon konusunda ise TCMB’nin küresel arz kısıtlarının enflasyon üzerindeki geçici etkiye vurgu yapmaya devam ediyor. Bu açıdan, TCMB “arz yönlü ve para politikasının etki dışındaki faktörlerden kaynaklanan enflasyonun” geçici olacağına dair görüşünü korumaya devam ediyor.

Öte yandan, TCMB uzun süredir değindiği “iktisadi faaliyetin dış talebin de etkisiyle güçlü seyrettiği” gözlemini korumaya devam ediyor. TCMB’nin ticari kredilerde toparlamanın ise devam edeceği görüşünü dikkate alırsak, Banka toplam nihai talebin artış trendine devam etmesinden endişe duymuyor.

Önümüzdeki döneme ilişkin enflasyon görünümüne dair değerlendirmemize gelince, son kur ve küresel enerji ve emtia fiyatlarındaki gelişmeler, nispeten güçlü iç ve dış talep koşulları ve beklenti kanalındaki istikrarlı bozulmayı göz önüne aldığımızda, olumlu baz etkisine rağmen, manşet enflasyonun Kasım ve Aralık’ta düşmeyebileceği ve yılı %20 seviyesine kapayabileceği yönünde. Geçtiğimiz günlerde akaryakıt ürünlerine gelen zamlar ve sanayinin kullandığı elektrik ve gaza yapılan zamları göz önüne aldığımızda bu beklentinin gerçekçi olduğunu düşünüyoruz.

Öte yandan, mevcut koşullar altında, çekirdek enflasyon göstergelerin, önümüzdeki 6 aylık dönemde yükselebileceğini düşünüyoruz. Bu açıdan politika faizini şu aşamada %15’e düşürülmesi (ve belki Aralık’ta daha da düşecek), reel faiz görünümü oldukça negatif bölgeye çekiyor. Dolayısıyla,2022’de enflasyonda düşüşün epey gecikebileceği kanaatini taşıyoruz.

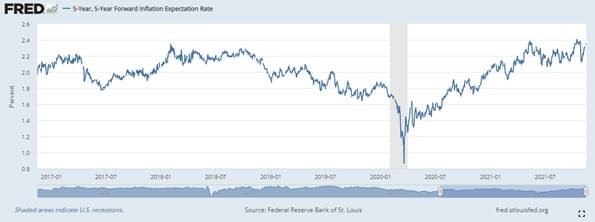

Son dönemde ABD tahvil faizlerindeki hareketleri anlamlandırmaya çalışıyoruz. Bu sene Mart ayında %1,80’e kadar yükselen ABD 10 yıllık tahvil faizi Ağustos’ta %1,13’e kadar geriledi. 25 Ekim’de tekrar %1,72’ye kadar yükseldi. Sonrasında ise, Kasım’ın ilk haftası itibariyle %1,42’ye kadar gerileyen 10 yıllık tahvil faizi şu anda %1,60’lar civarında dalgalanıyor. Ayrıca, ABD’den gelen son makro verilere baktığımızda, çok güçlü bir istihdam rapor ve beklenenden daha yüksek enflasyon verisine rağmen uzun vadeli tahvil faizlerinin yükseliş yönünde tepki vermekten uzak olduğunu gözlemliyoruz. Hatta, ilk yükseliş tepkisinden sonra yeniden bir düşüş gözlemliyoruz.

Grafik 1 –ABD 10 yıllık tahvil faizi

Kaynak:Fred

Peki nasıl oluyor da ABD’de ve dünyada enflasyon son yıllarda görülmemiş seviyeler yükselirken, nominal faizler yükselmiyor. Sebebi, uzun vadeli enflasyon beklentilerindeki artışın görece sınırlı olması. Örneğin 5 yıl sonraki 5 yıllık enflasyon fiyatlaması ancak %2,4’e yükseldi. Diğer bir deyişle, uzun vadeli enflasyon beklentileri (fiyatlamaları) FED’in %2,0 enflasyon hedefi ile uyumlu seyretmeye devam ediyor.

Grafik 2 – ABD 5 yıl sonraki 5 yıllık enflasyon telafisi

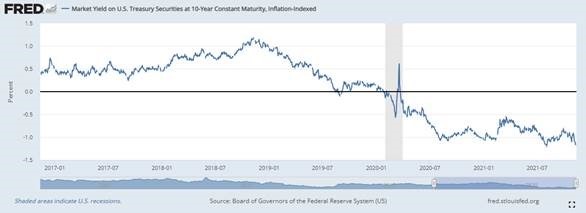

Uzun vadeli nominal faizleri baskılayan ana unsur, bize göre nominal faizlerden daha çok dikkat edilmesi gereken, uzun vadeli reel faizler. Keza, bu sene Şubat – Nisan arasında -%1’den -%0,5’e kadar yükselen reel faiz oranı, Ağustos başında -%1,20’ye kadar gerilemişti. Mevcut, güncel seviyelerde şu anda -%1,20 seviyesinde seyrediyor. Peki uzun vadeli reel faizleri baskılayan unsurlar neler?

Grafik 3 – ABD 10-yıllık tahvil reel faizi

Bu konuda kesin yargılarla konuşmak çok zor. Piyasada da bu konuda bir türlü konsensus oluşmuyor. Birbirinin zıttı, farklı fikirler var. Olası sebepler ise bize göre şu yönde: i) orta ve uzun vadeli küresel büyüme görünümüne ilişkin endişeler artıyor, ii) bu sebepten dolayı reel faizler uzun süre negatif kalmalı ki resesyon riskinin önüne geçilsin, iii) enflasyonun yüksek seyretmesi ve enflasyon görünümüne dair risklerin artıyor olması FED’in para politikasını normalleştirme takvimini öne çekmesine yol açabilir, bu da orta ve uzun vadeli büyüme beklentilerini olumsuz etkileyebilir, iv) uzun vadeli teknolojik gelişme kaynaklı verimlilik artışları enflasyonu bir şekilde baskılayabilir. v) bütün bu ihtimaller ışığında, dünyadaki devasa özel sektör tasarruf fazlasını (excess savings) toplayan ve yatırımlara yönelten büyük varlık yönetim şirketlerinin elini çabuk tutarak portföylerini uzun vadeli tahvillerle doldurmak istemesi.

Grafik 4 – ABD 2-yıllık tahvil faizi

Peki negatif reel faizlerin varlık piyasası üzerinde etkileri neler? İlk akla gelen değerli metaller, başta altın olmak üzere desteklemesi. Keza, altının ons fiyatı Eylül sonunda 1720 dolara kadar geriledikten sonra Kasım ortasında yeniden 1875 dolara yaklaştı. Negatif reel faizler, ayrıca, doğal olarak diğer reel ve finansal varlıkların fiyatlamasına olumlu etkisi olması şaşırtıcı olmuyor.

Grafik 5 – ABD 2-10 yıllık tahvil faizi farkı

Küresel Büyüme Görünümüne Dair…

2021’de küresel büyüme büyük oranda beklendiği gibi güçlü seyretse de özellikle arz kaynaklı sıkıntılardan dolayı başta ABD ve Çin ekonomileri olmak üzere beklentilerin altında büyüme gösteriyor.

Genel olarak 2022’de beklenen güçlü büyüme beklentilerin arkasında, ABD önümüzdeki 20 yıl için oluşturulan 4 trilyon dolarlık mali paketin yasalaşacağı ve AB’de “Next Generation EU” paketi ile ihtiyacı olan ülkelere yapılacak mali yardım ve finansal desteğin sorunsuz gerçekleşeceği varsayımına dayanıyor. Ayrıca, COVİD ile mücadele ciddi bir sıkıntının yaşanmayacağı da varsayımlar içerisinde var.

IMF Ekim “Dünya Ekonomi Görünüm’ ünde” küresel büyüme beklentisini Temmuz raporuna göre 0,3 baz puan aşağı yönlü revize ederek %5,9 olarak, 2022 beklentisini ise 0,1 puan yukarı revize etse de özellikle 2022’ye ilişkin aşağı yönlü risklerin altını kalın olarak çizdi. Bloomberg konsensus verilerine göre ise; 2021’e ilişkin küresel büyüme beklentileri yılbaşından bu yana istikrarlı olarak yukarı revize edilerek %6,0 civarına yükseldi. Öte yandan, 2022 yılına ilişkin beklentiler ise %4,50’ye yükseldikten sonra son birkaç aydır %4,4’a geriledi.

Grafik 6 – Bloomberg Konsensus – Küresel Büyüme Tahmini (2022)

Kaynak:Bloomberg

Özellikle, ABD’nin 2022’de büyüme beklentisi son birkaç çeyrektir aşağı yönlü revizyon ediliyor. ABD’de revizyonların arz kaynaklı kısıtlardan, Çin’de ise hem talep hem de arz kaynaklı olduğunu değerlendiriyoruz. Çin’de özellikle konut sektörü özelinde yaşanan sıkıntılar, talebi de olumsuz etkilemişe benziyor. Ayrıca, Çin’de de başta enerji olmak üzere arz kaynaklı sıkıntılar kısmen azalsa da devam ediyor.

Avrupa’da imalat PMI verileri çok güçlü seyretmeye devam etse de son birkaç aydır büyüme hızının yavaşladığını gözlemliyoruz. Ancak, Avrupa’da da özellikle otomotiv sanayinin ne kadar egemen olduğu düşünüldüğünde çip krizi kaynaklı üretim kayıpları ilişkili yan sanayileri etkilerle, enerji fiyatlarında yükseliş kimya ve ağır sanayi de üretim kayıpları ve kapasite kullanımında düşüşe sebep oluyor.

IHS Markit’e göre; küresel iş dünyası aktivitesi güçlü seyretmeye devam etmesine rağmen, geçen sene bu zamandan bu yana en düşük seviyeler geriledi. Örneğin, Çin’de iş dünyası güven endeksi son 1 senedir en düşük seviyeye geriledi. Bu gerilemenin arkasında büyük oranda imalat sanayi özelinde arz kısıtları sebebiyle imalat zincirlerinde görülen kırılmalar, artan girdi maliyetleri ve enerji kesintileri yer aldı.

Bir yandan COVİD’in çetin ceviz olarak devam etmesi hizmetler sektöründeki toparlamayı olumsuz etkilemeye devam ederken, küresel ekonominin COVİD öncesinde de yüz yüze kaldığı yapısal büyüme üzerindeki baskılar (hem gelişmiş hem Çin hem de diğer GOÜ’ler) etkisini devam ettiriyor. Bir de bunun üzerine arz kaynaklı (hem işgücü hem de üretim kapasitesi) sıkıntıların epey kalıcı olacağının anlaşılması yeni bir baskı unsuru ile baş başa kaldığımız anlamına geliyor.

Grafik 7 – IMF Ekim Küresel Görünüm Raporu İktisadi Faaliyet ve İstihdam Tahminleri

Kaynak: IMF WEO

ABD

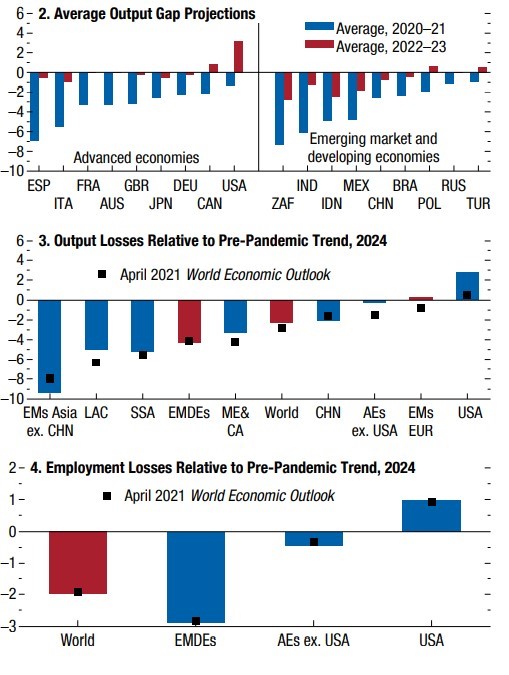

COVİD’in istihdam, GSYH üzerindeki olumsuz etkilerini en hızlı kapatan ve IMF, 2024 yılı itibariyle COVİD-19 öncesi istihdam ve GSYH büyüme trendleri geçmesini beklediği tek büyük ekonomi ABD olarak öne çıkıyor. Bu kadar hızlı bir toparlamanın arkasında ise tarihte görülmemiş parasal ve mali genişleme yer alıyor. Başta AB olmak üzere diğer gelişmekte olan ülkeler ABD kadar olmasa da pandemi öncesi trendlere yakalamaya yakınlar. Öte yandan, Çin dışındaki Asya kıtasındaki gelişmekte olan ülkelerin 2024 itibariyle COVİD öncesi trendlerinin %9 altında kalması bekleniyor.

Grafik 8 – Bloomberg Konsensus – ABD Büyüme Tahmini (2021)

ABD’de gözlemlenen güçlü toparlamaya rağmen, Ekim ayı Dünya Ekonomi Görünümü raporunda IMF 2021 ABD büyüme tahmini tam 1 puan aşağı revize ederek %6,0’ya düşürmüştü. Bu G-7 ülkeleri arasında en büyük aşağı yönlü revizyondu. IMF revizyon için sıraladığı sebepler ABD’de 3. Çeyrekte gözlemlenen yumuşayan tüketim talebi ve tedarik zinciri kısıtları oldu.

Bloomberg konsensus beklentilere baktığımızda; ABD’de 2021 büyüme beklentisi yaz başında %6,6 ile zirve yaptıktan sonra istikrarlı bir şekilde son günlere kadar geriledi. Şu an büyüme beklentisi %5,6’ya gerilemiş durumda. 2022 büyüme beklentilerine geldiğinde ise, yaz ortasında %4,3 olan beklentinin son dönemde %4,0’e kadar geriledi.

Grafik 9 – Bloomberg Konsensus – ABD Büyüme Tahmini (2022)

2021 yılı beklentilerinin bu denli revize edilmesinin arkasında ise 3. Çeyrekte ABD gerçekleşen büyümenin yıllıklandırılmış %2’ye gerilemesi oldu. Karşılaştırırsak; 2. Çeyrek de ise büyüme %6,7 olarak gerçekleşmişti. Bu düşük gerçekleşmenin ise arkasında COVİD-19 vaka sayılarındaki artıştan kaynaklanan tüketim ve hizmet harcamalarındaki yavaşlama ve tedarik zincirlerinde yaşanan aksamalar oldu. Ayrıca, ekonomik büyümenin yavaşlamasında otomobil satışlarında yaşanan yıllık %26 düşüş de etkili oldu. Öte yandan, Ekim itibariyle, öncü veriler tüketici güveninin beklenmedik bir şekilde hızla yükseldiğine işaret etti ABD’de bir süredir özellikle hizmetler sektöründe istihdam konusunda sıkıntılar yaşanıyor. Tarihi zirvelere ulaşan açık pozisyon sayısına rağmen, istihdam yaşanan artışlar beklenenden düşük seyrediyor.

Bütün bu gelişmelere rağmen, Ekim ayı tarım dışı istihdam raporu beklentilerin çok üzerinde gerçekleşmişti. Ayrıca, Ekim ayına ilişkin perakende satışlar ve sanayi üretim verileri de oldukça güçlü görünüyor. Dolayısıyla, belki de kısa bir süre sonra ABD büyüme beklentilerindeki aşağı yönlü revizyonlar bir miktar tersine dönebilir, bir miktar yukarı yönlü revizyon ile karşılaşabilir. Ancak, bu gelişme orta ve uzun vadeli büyüme beklentilerini etkilemesi pek söz konusu olmayacak gibi görünüyor. Çünkü kısa vadede gelen güçlü büyüme verileri, FED’in para politikasını kademeli olarak gerçekleştirmesi beklenen sıkılaşma takviminin öne çekilmesi anlamına gelebilir. Bu da orta ve uzun vadeli büyüme beklentilerinin aşağı yönlü revize edilmesine yol açabilir.

Grafik 10 – Atlanta FED- 4Ç21 ABD GSYH Tahmini (Nowcast)

Kaynak: Atlanta FED

Euro Bölgesi

ABD’nin tersine Euro Bölgesinde 2021 büyüme beklentileri kademeli olarak yukarı yönlü revize ediliyor. İlkbahar sonunda %4’ün hemen altında olan 2021 büyüme beklentileri istikrarlı bir şekilde yukarı revize edilerek, %5,1’e ulaştı. 2022 büyüme beklentileri ise uzun süredir %4,3 civarında yatay seyrediyor.

Euro Bölgesinde ise hizmetler ve imalat sanayilerinde büyüme devam etse de 4. Çeyrekte bir miktar gevşeme söz konusu. Keza, Eylül’de 56,2 olan komposit PMI endeks Ekim’de son 6 ayın en düşük seviyesi olan 54,2’ye geriledi. Ayrıca, imalat sanayinde büyüme Temmuz 2020’den bu yana en düşük seviyeye geriledi. Tedarik zincirlerinde görülen sıkıntılar ve girdi ve çıktı fiyat artışları büyümeyi olumsuz etkileyen unsurlar olarak öne çıkıyor. Özellikle, Almanya da çip krizinin tedarik zincirleri üzerindeki olumsuz etkisi sanayi üretimi, siparişler ve ihracatı olumsuz etkilemeye devam ediyor. Güney Avrupa’da ise güçlü Hizmetler, özellikle turizm gerçekleşme ve güçlü beklentiler ve AB dayanışma fonu girişleri beklentileri ile beraber güçlü büyüme ivmesi korunuyor.

Grafik 11– Bloomberg Konsensus – Euro Bölgesi Büyüme Tahmini (2022)

GOÜ’ler

Beklentilerin altın seyrediyor. Özellikle Çin’deki ivme kaybı, dönem dönem özellikle Doğu ve Güneydoğu Asya’da COVİD konusunda alınan sert önlemler, enerji ve emtia fiyatlarındaki artışın yarattığı birincil ve ikincil etkiler büyüme görümünü olumsuz etkiliyor.

Belki de GOÜ’lerin büyüme görünümünü en olumsuz etkileyen faktör ise aşılama konusunda gelişmiş dünya ülkelerinin çok arkasında kalması. Ekim ortası itibariyle gelişmiş ülkeler nüfusunun %60’ına yakınını tam olarak aşılamışken, bu oran gelişmekte olan ülkelerde %36’da, az gelişmiş ülkelerde ise %5’te kaldı.

Grafik 12 – Bloomberg Konsensus – GOÜ’ler Büyümesi (2022)

Küresel Enflasyon, Faizler ve Para Politikası

Genel olarak küresel tahvil piyasaları baz senaryo olarak, enflasyonun 2022’nin ikinci yarısından itibaren düşmeye başlamasını ve 2022 sonunda %2 civarına gerilemesini bekliyor. Bu beklentinin arkasında ise arz-talep kısıtlarının zaman içerisinde çözümleneceği, ii) iş piyasasında arzın yeniden talebi rahatlıkla karşılayacağı, iii) enflasyon beklentilerinin çok güçlü bir şekilde çapalanmaya devam edeceği, iv) orta, uzun vadede verimlilik artışının genel fiyat seviyesini aşağı yönlü baskılamaya devam edeceği.

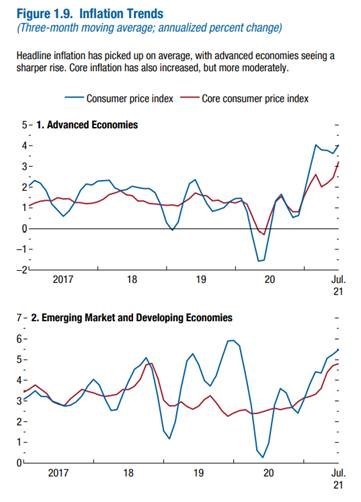

Öte yandan kısa vadeli enflasyon gelişmeleri şimdilik orta ve uzun vadeli tahminlerin tersi yönünde hareket ediyor. Gelişmiş ülkelerde enflasyon trendi %3,5’lara yükselmiş iken, gelişmekte olan ülkelerde bu oran %5’lere yaklaştı.

Enflasyon verilerinin resmi hedefin epey üzerinde seyretmesi ve enflasyon görünümüne dair riskler, bazı gelişmiş ve birçok gelişmekte olan ülke merkez bankasının para politikasını görece sıkılaştırmaya gitmesine yol açıyor. Gelişmiş ülkelerden, ABD varlık alımlarını her ay 10 milyar dolar azaltmaya başlarken, Kanada ve Avustralya Merkez bankaları ilk faiz artışını gerçekleştirdi. Öte yandan, enflasyon görünümü her gelişmiş ülke için birebir aynı değil.

Örneğin, Euro Bölgesi ve Japonya enflasyon konusunda çok daha az endişeli. Bu da para politikası normalleşmesinin ABD’ye kıyasla bu ülkelerde çok daha geç ve yavaş olacağı anlamına geliyor. Dolar’ın özellikle Euro karşısındaki son dönemdeki değer kazancını bu çerçevede değerlendirebilir. Ancak, küresel finansın ne kadar entegre olduğunu düşündüğümüzde bir süre sonra bölgeler arasındaki faiz farklarında görülen artışın bir noktada duraklamasını ya da tersine dönmesini beklemek şaşırtıcı olmayacaktır. Bu da dolardaki güçlenmenin bir noktada kısmi bir düzeltmeyle karşılaşması anlamına gelebilir.

Grafik 13 – IMF WEO Gelişmiş ve Gelişmekten olan Ülkeler Enflasyon Trendi

ABD Enflasyon Görünümü

ABD’de hammadde, ara malı ve tüketici mallarındaki arz kaynaklı etkilerin yanı sıra iş piyasasının da enflasyonist baskı oluşturma riski söz konusu. Benzer bir risk, diğer gelişmiş ülkelerde çok daha sınırlı. Örneğin, ABD’de açık pozisyon sayısı ve işsiz sayısı eşitlenmiş durumda. Ekonomik aktivitenin 2022’de de güçlü kalma ihtimalinin yüksek olduğunu düşündüğümüzde, eğer ilave istihdam artışı, açılan pozisyon sayısını karşılamakta daha da zorlanırsa bu durum ister istemez, ücret artışlarının daha hızlı yükselmesi anlamına gelebilir.

Grafik 14 – Atlanta FED Ücret Artış Göstergesi

Keza, son veriler, turizm, perakende ve ulaştırma gibi sektörlerde ciddi ücret artışı baskısına işaret ediyor. Konsensus beklentilere baktığımızda; ABD’de 2022 sonu enflasyon beklentisini yaz başında %2’ye yakın seviyelerden %3,6’ya yükseldiğini gözlemliyoruz.

Grafik 15– Bloomberg Konsensus – ABD Enflasyon Tahmini (2022)

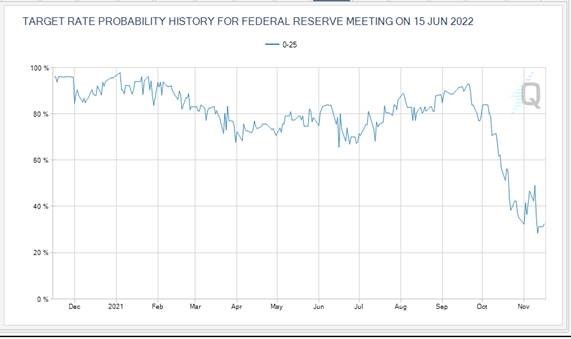

Öte yandan, ABD’de 2022’ye ilişkin enflasyon beklentileri yükseldikçe FED’in Haziran toplantısında faiz artıracağına dair piyasa beklentisi güçleniyor. Piyasa fiyatlaması olası faiz artışına %70 oranında şans verildiğine işaret ediyor.

Grafik 16 – 15 Haziran 2022 FED Toplantısında faizlerin değişmeme ihtimali

Kaynak: CME FED WATCHER

Euro Bölgesi Enflasyon Görünümü

Konsensus beklentilere baktığımızda; Euro Bölgesinde 2022 sonu enflasyon beklentisini ilkbaharda %1,5 civarından %2,4’e yaklaştığını gözlemliyoruz. Öte yandan, ABD’ye kıyasla Avrupa’da ücret enflasyonu riski çok daha sınırlı seyrediyor. Ayrıca, enflasyon beklentilerinin enflasyon hedefinin çok üzerine sarkma riski de çok sınırlı görünüyor.

Grafik 17 – Bloomberg Konsensus – Avrupa Enflasyon Tahmini (2022)

GOÜ’ler Enflasyon ve Para Politikası

Gelişmekte olan ülkelerde, harcama sepetlerinde enerji ve gıdanın çok daha fazla yer tutması enflasyonist baskıların gelişmiş ülkelere kıyasla daha güçlü olmasına yol açıyor. Özellikle 2021’in ikinci yarısında medyan enflasyonun %2’lerden %4’lere çok hızlı yükseldiğini gözlemliyoruz. Bu da enflasyonist baskıların tüm sepete yayılmaya başladığını gösteriyor. Öte yandan, gelişmiş ülkelerde de yıllık medyan enflasyon yükselse de henüz %2,5 civarında seyrediyor. Bu riskler karşısında, COVİD sonrasında rekor düşük faiz politikasına geçen GOÜ Merkez Bankalarının son dönemde kararlı bir şekilde faiz arttırma yoluna gidiyor.

Örneğin, Polonya Merkez Bankası, politika faiz oranını Ekim ve Kasım’da sırasıyla 0,5 ve 1,25 baz puan arttırarak %1,25’e çıkardı. Macaristan daha da erken davranarak, Mayıs’ta %0,6 olan politika faizini %Kasım itibariyle %2,1’e yükseltti. Rusya ise faiz oranını kademeli olarak %4,25’ten Ekim itibariyle %7,5’e çıkardı. Çin ise politika faizini 2020’den bu yana değiştirmedi ve %4’de sabit tutmaya devam ediyor. Latin Amerika’da Şili’nin politika faizini Temmuz’da %0,75’ten Ekim’de %2,75’e çıkardığını görüyoruz. Diğer Latin Amerika ülkesi, Brezilya’nın ise politika faizini Mart’ta %2’den Ekim sonu itibariyle %7,75’e çıkardığını görüyoruz. GOÜ’ler arasında para politikasının önümüzdeki dönemde de kararlı bir şekilde sıkılaştırılması bekleniyor.

Grafik 18– IMF WEO Gelişmiş ve Gelişmekten olan Ülkeler Enflasyon Trendi

Peki bundan sonra neler olacak?

Finans piyasalarında bir konuda bahis yapmak gerekirse, herhalde tahvil piyasasının ne dediğine yakından kulak vermek gerekiyor. Genel olarak, son birkaç 10 yıldır, tahvil piyasasının makro görünüm fiyatlaması ya da öngörüsü diğer piyasaların fiyatlamasına kıyasla daha isabetli çıkıyor. Şu aşamada, orta vadeli büyüme görünümünün bir miktar daha bozulmasını beklemenin bir süre daha devam edebileceğini değerlendiriyoruz. Öte yandan, bu çok güçlü bir büyümenin bir miktar törpülenmesi anlamına geldiğinden çok da endişe edilmesi gereken bir yavaşlama olmayacaktır.

Öte yandan, küresel tedarik zincirlerinin ya da özellikle hizmetler sektöründe işgücünün çok hızlı normalleşmeyeceğini düşündüğümüzde enflasyonun da çok hızlı düşmeyeceğini bekleyebiliriz. Bu koşullar altında uzun vadeli tahvillerin negatif reel bölgesinde epey düşük seviyelerde bir süre daha seyredeceği anlamına geliyor olabilir. Bu durumun bir süre daha değerli metal ve riskli varlık fiyatlarını desteklemeye devam etmesi şaşırtıcı olmayacaktır. Öte yandan, bu koşullarda yaşanabilecek değişikler: i) büyüme beklentilerinin yeniden yükselişe geçmesi ya/da ii) enflasyonun beklentilerinin ciddi manada üzerinde gerçekleşmesinin riskli varlık fiyatlarını bir aşamada olumsuz etkilenesi potansiyel riskler arasında.

Enflasyon (TÜFE) Ekim’de aylık %2,39 oranında artış gösterdi. Böylece, enflasyon kurum ve piyasa beklentisi olan %2,76’nın bir miktar altında gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %19,58’ten %19,89’a yükseldi.

Gıda fiyatlarının bu yaz boyunca mevsimsel ortalamaların çok üzerinde seyrettikten sonra Ekim’de son yılların Ekim ortalaması civarında artış gösterdiğini gözlemliyoruz. Mevsimsellikten arındırılmış taze sebze meyve enflasyonunun (3 aylık ortalama) yıllıklandırılması sonucunda hesapladığımız eğilimin Ağustos’ta %150’de zirve yaptıktan sonra Eylül’de %100 civarına, Ekim’de ise %16’ya gerilediğini görüyoruz. Öte yandan, taze sebze-meyve fiyat artışları ivme kaybetse de bu gerilemenin çok yüksek bir baz üzerinden olduğunu hatırlamakta fayda var. Öte yandan, işlenmiş gıda enflasyonundaki yüksek seyir devam ediyor. Ağustos’tan bu yana işlenmiş gıda enflasyonu yıllık baz %25,7’de yatay seyrediyor. Önümüzdeki dönemde de küresel gıda fiyatlarındaki artışın etkisiyle, işlenmiş gıda fiyatlarındaki artış trendinin devam etmesini bekliyoruz.

Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %18,63’den sınırlı bir oranda %18,50’ye gerilediğini, diğer bir çekirdek enflasyon göstergesi olan çekirdek TÜFE (C) ise %16,98’den %16,82’ye gerilediğini görüyoruz. Ayrıca, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda gerileme gözlemlemiyoruz. Çekirdek B grubu Ağustos’ta yıllık %19 iken, Eylül’de %16’ya, Ekim’ de ise %15’e geriliyor. Çekirdek C grubu ise Ağustos’ta %16,5’ten, önce Eylül’de %15’e sonra da Ekim’de %14’e gerilediğini görüyoruz.

Olumsuz anlamda dikkat çeken gelişme ise mevsimsellikten arındırılmış medyan enflasyon trendinin %17,5’ten %22’ye yeniden yükselişe geçmesi oldu. Katılık gösteren bu enflasyon gösteren bu kalemin yükseliş trendine devam etmesi enflasyon dinamiklerinde bozulmaya işaret ediyor. En çok yükselen ve en çok düşen ürünlerin her iki yönden de %7,5’nin enflasyon sepetinde çıkarıldığı düzeltilmiş ortalamaya baktığımızda ise mevsimsellikten arındırılmış trendin %28’den %29,5’e yükseldiğini gözlemliyoruz. Keza, bu gösterge de 2019 başından bu yana istikrarlı bir yükseliş trendi gösteriyor.

Enflasyonist baskıların diğer önemli unsurlarından biri ola hizmet enflasyonundaki Ekim’de aylık %1,0 artış gösterirken ki yıllık bazda %15,06’dan %15,43’e yükseliş söz konusu. Öte yandan, yıllıklandırılmış çekirdek hizmet enflasyonun (kira, ulaştırma ve haberleşme hariç) eğiliminin bir süredir yüksek seyrettiğini ve Ekim’de %22 civarında eğilim gösterdiğini gözlemliyoruz. Sonuç olarak yıllık bazda çekirdek enflasyon göstergeleri sınırlı bir düşüş gösterse de bazı kalemleri çıkardığımızda tabana yayılmış enflasyonist baskıların güçlendiğini gözlemliyoruz. Çekirdek enflasyon üzerinde düşürücü etki yaratan unsurlar ise özellikle giyim ve ayakkabı ve dayanıklı mallar kalemleri olarak öne çıkıyor. Dayanıklı mallar yıllık enflasyonu Ekim’de %22,1’den %20,2’e gerilerken, giyim ve ayakkabı kalemi sınırlı bir artışla %7,1’den %7,8’e yükseldi.

Öte yandan, temel mallar enflasyon trendinde uzun süredir devam eden kademeli düşüşün, bu aşamada, sona erdiğini ve bahar aylarının sonuna kadar kademeli olarak yükselebileceğini düşünüyoruz. Bizi bu yargıya iten durum ise üretici fiyatlarının çok yüksek bir hızla yükselmesi ve yükselmeye devam etmesini beklememiz. Keza, Eylül sonundan bu yana %10’un üzerinde artış gösteren akaryakıt fiyatları, ya da sanayi doğalgaz tarifesinin Kasım itibariyle %50 oranına yakın yükseltilmesi önümüzdeki dönemde de üretici fiyatlarının hızlı bir şekilde yükselmesine yol açacaktır. Ayrıca, hatırlanacağı üzere, Eylül’de de sanayinin kullandığı elektrik ve doğalgaza %15 oranında zam yapılmıştı.

İmalat ÜFE endeksinin Ekim’de aylık %5,4 oranında artış göstermesi ve endekste yıllık bazda artışın %43,7’den %45,9’a yükselmesi dikkat çekti. Kendi oluşturduğumuz çekirdek imalat enflasyon eğiliminin Mayıs ayında %57’e yükseldikten Eylül’e kadar %20’a geriledikten sonra Ekim’de yeniden %34’e yükseldiğini gözlemliyoruz. Önümüzdeki dönemde, enerji fiyatlarında gerçekleşen fiyat artışları yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı sebebiyle ÜFE’nin yükseliş trendine devam etmesini bekliyoruz.

Enflasyon konusunda bizim beklentiniz ise enflasyonun 2021 sonuna kadar %20 civarında seyretmesi ve 2022’nin ilk çeyreğinde %20’’nin gözle görülür şekilde üzerinde seyretmesi yönünde. Enflasyonda gözle görülür düşüşün ise Mayıs ayından itibaren başlayacağını düşünüyoruz. 2022 sonu enflasyon beklentimiz ise %17,0. Bu beklentimizin arkasında ise ÜFE’nin ve ÜFE’den çekirdek enflasyona geçişkenliğin hızlı bir şekilde devam etmesi, nispeten güçlü iç ve dış talep ve yılbaşında gelmesini beklediğimiz büyük asgari ücret zammı yer alıyor

Bugün itibariyle, BOTAŞ sanayi ve elektrik üretim için doğalgaz tarifeleri revize edildi. BOTAŞ Kasım tarifesinde konut tüketimi için doğalgaz tarifelerini revize etmeden, sanayi ve elektrik üretimi için tarifeler sırayla %49% ve %47 yukarı yönlü revize edildi. Buna göre, BOTAŞ’ın konut tüketicileri için gaz dağıtım şirketlerine uyguladığı satış fiyatı mevcut tarifede olduğu gibi 1000 metreküp doğalgaz için 1488 lira (154 dolar) olarak belirlendi. Bu ay sanayi aboneleri için geçerli olacak tarife ekim ayındaki tarifeye göre 1000 metreküp doğalgaz için yüzde 49 artışla 3 bin 482 lira (348 dolar), elektrik üretim santrallerinin kullandığı 1000 metreküp doğalgaz için ise 4000 lira (414 dolar) oldu. Hatırlayacağınız üzere, doğalgaza Ekim ayında da yüzde 15 zam gelmişti. Öte yandan, sene başından bu yana sanayiye uygulanan doğalgaz tarifesi artışı %150’yi buldu.

BOTAŞ’ın tarife artışı sonrası yaptığı açıklamaya baktığımızda ise yıl başından itibaren dünya ve Avrupa enerji piyasalarında yaşanan dalgalanmalara bağlı olarak tüketicilerin fahiş enerji fiyatlarına maruz kaldığının belirtildiği açıklamada, "Ülkemizde ise bugüne kadar bütün dünyada yaşanan yüksek enerji fiyatları tüketicilerimize aynı oranda yansıtılmamıştır. Tüm abone grupları en azami şekilde korunmuştur”. açıklamasında bulundu.

Doğalgaz tarifesine yapılan son zam haricinde, doğalgaz ve enerji sektörlerindeki küresel gelişmeler Türkiye özelinde de en önemli gündem maddelerinden birisi olmaya devam ediyor. Geçtiğimiz hafta, Rusya Devlet Başkanı Vladimir Putin'in Gazprom'a Avrupa'daki depolama tesislerine yönelik doğalgaz tedarikini artırma talimatı vermesi ile beraber, Gazprom Başkanı Aleksey Miller, 8 Kasım'dan sonra Avrupa'daki yer altı depolama tanklarına doğalgaz pompalamaya başlayacaklarını belirtmişti. Gaz fiyatlarının 1000 doların altına hatta, ICE Futures yayınladığı verilerine göre, Avrupa'da bin metreküp doğalgazın fiyatı 950 dolara kadar geriledi. Hollanda merkezli sanal doğalgaz ticaret noktası Başlık Transfer Tesisi'nde (TTF) bin metreküp gaz fiyatı yüzde 8'lik bir düşüşle 956 doları gördü. Hatırlanacağı üzere bu fiyatlar Ekim ayı ortalarında 1500 dolarlara kadar tırmanmıştı. Ancak, düşmüş haliyle dahi bu fiyatlar yılbaşı öncesindeki fiyatların yaklaşık 3 katı olarak kalmaya devam ediyor. Ayrıca, hava koşulları, rüzgar santrallerinin verimliliğine bağlı olarak, kış boyunca fiyatlarda yukarı yönlü dalgalanmalar ile karşılaşabiliriz. Ayrıca, Doğu Asya’da da doğalgaz talebi güçlü olarak devam ediyor. Hatırlanacağı üzere, dönem dönem iki büyük coğrafi alıcı arasında LNG piyasasında oluşan rekabet LNG kargo birim ücretlerini yukarı çekebiliyor.

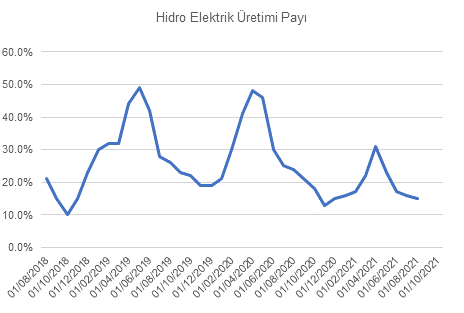

Önümüzdeki günlerde bu konunun önem sırası daha da fazla yükselebilir. Doğalgaz sektörü üzerinden gidersek; Türkiye’nin 12 aylık birikimli doğalgaz ithalatı Temmuz 2020’de 40,8 milyar metreküpü gördükten sonrasında iç ve dış talebin çok hızlı toparlaması ve pandemi etkilerinden kademeli olarak azalması ile beraber, Temmuz 2021’de 55,3 milyar metreküpe kadar yükseldi. 2020 yılının tamamında doğalgaz tüketimi 46,6 milyar metreküp iken, bu rakamın 2021 tamamında 60 milyar metreküpe, 2022’de ise 63 milyar metreküpe ulaşmasını bekliyoruz. Özellikle, 2022’de doğalgaz tüketimini önemli oranda artmasına sebep olan faktörler sanayinin ve elektrik üreten santrallerin talebindeki artış oldu. Aslına bakıldığında elektrik üreten santrallerinde talebinde nihai kaynağı sanayi sektörü oldu. Bilineceği üzere hem güçlü iç hem de dış talep sayesinde sanayi üretimi uzun yıllardan süre gelen trendinin yaklaşık %10 üzerinde seyretmeye devam ediyor (Ağustos ayı itibariyle). Doğalgaz ile elektrik üreten santrallerin bu sene daha fazla üretim yapmasının diğer bir sebebi de birkaç senedir devam eden kuraklık oldu. Keza, hidroelektrik santrallerinin elektrik üretimindeki payı (12 aylık birikimli) Eylül 2020’de yaklaşık %28 iken Eylül 2021’de %17,5’e geriledi. Sonuç olarak doğalgaz üreten santrallerin elektrik üretiminin Eylül 2020’den Eylül 2021’ye %68 arttığını hesaplıyoruz. Doğalgaz ile elektrik üreten santrallerin üretimde payının arttıkça ortalama verimliliğinin de düştüğünü varsaydığımızda, doğalgaz santrallerinin yarattığı gaz talebindeki artış, elektrik üretimdeki artıştan daha fazla olabilir.

Doğalgaz sektöründe arz tarafına baktığımızda ise Ocak-Eylül arasında toplam ithalatın 45 milyar metreküpü bulduğunu düşünüyoruz. Bu dönemde LNG uzun vadeli toplam ithalat 6 milyar metreküpü (2 milyar dolar metrüküpü spot olabilir) bulmuş olabilir. Diğer bir değişle boru hatlarıyla toplam doğalgaz ithalatı 37 milyar metreküpü, toplam uzun vadeli kontrat ile ithal edilmiş miktar ise 43 milyar metreküpü bulmuş olabilir. Türkiye’nin yıllık uzun vadeli kontratlar yapabileceği toplam doğalgaz ithalatı ise 48 milyar dolar gözüküyor. Dolayısıyla, bu sene uzun vadeli kontratlar ile alınabilecek miktarın yavaş yavaş sonuna yaklaşmış olabiliriz. Sene sonunda doğalgaz ithalatının 60 milyar metreküpü bulabileceğini düşündüğümüzde, bu sene bitmeden yüksek oranda spot doğalgaz piyasasından (hem LNG hem de boru hatları üzerinden) alım yapılması söz konusu değerlendirmesinde bulunabilir. Ayrıca, 2021 yılında ise BOTAŞ’ın 3 (iki boru hattı ve bir LNG), özel sektörün 4 olmak üzere toplam 7 uzun vadeli doğal gaz alım kontratı sona ermesi bekleniyor. Basında geçen haberlere göre, bunlardan sadece Azerbaycan ile 6 milyar metreküplük olanını kısa vadeli spot fiyatlara endeksli olarak yenilediğimiz belirtiliyor. Dolayısıyla, 2022 yılı itibariyle, Türkiye’nin doğalgaz ithalatında spot doğalgaz fiyatlarına olan bağımlılığı artabilir. Öte yandan, Azerbaycan Enerji Bakanı Shahbozov’un basına yaptığı açıklamaya göre Azerbaycan anlaşmada yer aldığı haliyle, 2022’de Türkiye’ye yapacağı doğalgaz sevkiyatını 3,5 milyar metreküp arttırmayı planlıyor. Bu konuda T.C. Enerji Bakanlığı’ndan yapılan açıklamada Enerji Bakanı Dönmez’in, “Azerbaycan ile 2024 yılı sonuna kadar geçerli olacak ve Bakü-Tiflis-Erzurum Hattı’ndan gelecek 11 milyar metreküplük ilave doğalgaz ticaret anlaşması yapılmıştır” ifadesi yer aldı.

Spot doğalgaz fiyatlarına baktığımızda ise küresel enerji talebindeki artıştan ve bir takım diğer arz kaynaklı kısıtlardan dolayı, özellikle Asya ve Avrupa’da spot LNG fiyatları her halükarda yüksek seyretmeye devam ediyor. Hatta, bazı sektör temsilcileri kısıtlı arz görünümünde dolayı uzun süre fiyatların yüksek seyredebileceği belirtiyorlar. Dolayısıyla, Hollanda (Amsterdam) TFF hub spot gaz fiyatları bir süre daha hatta kış sezonu boyunca USD1000/Bin metreküp civarında seyretmeye devam edebilir. Ayrıca, bu fiyat artışlarının doğal olarak spot boru hatlarıyla yapılan doğalgaz ticaretine bir oranda yansıması yüksek bir ihtimal. Her halükarda bu senenin son çeyreğinde ve 2022 yılında, özellikle kış sezonunda yüksek miktarda spot bazlı doğalgaz alımı yapılacak olması Türkiye’nin ortalama doğalgaz ithalat fiyatını oldukça yüksek seviyelere çekebilir. Ayrıca, önümüzdeki sene sadece spot gaz maliyetleri değil, Brent kontratlarına endeksli doğalgaz alımlarının da ortalama maliyeti yükselecek. Uzun vadeli kontratlar ile alınan doğalgaz fiyatlarda 2022’nin ikinci yarısına kadar mevcut tarifelerin (sanayi ve elektrik üreten santraller) üzerinde %30-35 arasında ilave bir fiyat artışı şaşırtıcı olmayacaktır.

Bu aşamada doğal olarak, doğalgaz santralleri, sanayi ve konutlara verilen doğalgaz fiyatlarının önümüzdeki dönemde daha fazla artacak olup olmaması sorusu önem kazanıyor. Son zamlarla dahi, marjinal doğalgaz fiyatının 1000 metreküp fiyat karşılığının 1000 dolarlar civarında olduğunu düşündüğümüzde ve kışın tüketimi artan konut tarifesinin 160 dolar olup, kur tahminimizi de hesaba katarsak Mart ayında kadar 130 dolarlara gerileyecek olması nedeniyle, BOTAŞ, (daha fazla) zarar etmemek adına elektrik santralleri ve sanayi tarifesini daha yukarı çekebilir. Yapılacak zamlar doğalgaz fiyatlarına yapılan zam ile bitmeyebilir. En son, 15 Ekim’de firmaların verdiği piyasa takas fiyatları, son iki aydan başlamak üzere, son 12 aydaki ortalama fiyatın üç katı şeklinde uygulanacak. Yani 6 Ekim 2020’de Resmi Gazete ’de yayınlanan kararla ‘iki katı’ olacak şekilde belirlenen tavan fiyat, bugünkü kararla birlikte üç katına çıkarılmış olmuştu. Sonuç olarak, EPDK elektrik tavan fiyatlarını yüzde 33 oranında arttırmıştı, yani, enerji borsasında spot elektrik fiyatına uygulanan tavan fiyat, Mwh başına 728 TL'den, 1078 TL'ye (111 dolar) çıkarılmıştı. Doğalgaz santrallerine verilen birim doğalgaz ücreti olan 414 dolar üzerinden gittiğimizde, kaba bir hesapla doğalgaz santrallerinin maliyetlerinin tavan ücreti geçmeyeceğini ama yaklaşacağını hesaplıyoruz. Öte yandan, bir sonraki olası doğalgaz tarife ücreti artışının tavan ücrete birebir yansıtılabileceğini düşünüyoruz. Keza, önümüzdeki aylarda, BOTAŞ’ın ortalama doğalgaz maliyeti 600 dolar/bcm’e, marjinal maliyetin ise 1000 dolar/bcm’e ulaşabileceğini düşünüyoruz. BOTAŞ’ın maliyetleri tam olarak yansıtmadığı bir senaryo da dahi, önce doğalgaz sonra da elektrik fiyatlarına zam gelebileceğini düşünüyoruz.

Enerji fiyatlarındaki artışın enflasyon ve cari denge üzerindeki etkisine gelince ise, TCMB’nın yaptığı doğalgazın üretici fiyatlarındaki değişimlerin, tüketici fiyatlarının ana kalemleri üzerindeki dolaylı etkisini araştıran çalışmaya göre imalat sanayine yönelik yapılan her %10’luk doğalgaz zammının TÜFE’ye dolaylı etkisi 0,10 ve 0,13 puan arasında değişiyor. Dolayısıyla, %50’ye yaklaşan son tarife ücreti yükselişinin TÜFE’ye dolaylı etkisi 65 baz puanı bulabilir. 2022 yılı bitmeden gelebilecek ilave %30-40 tarife artışının ise ilave 40-50 baz puan ilave TÜFE’yi arttırıcı etkisi olabilir. Bundan sonraki dönemde, doğalgaz tarifesine gelebilecek ilave tarife artışının toptan elektrik fiyatlarına birebir yansıtılabileceğini değerlendiriyoruz. TCMB’nın yaptığı elektrik fiyatlarındaki değişimlerin, imalat sanayine yönelik yapılan her %10’luk elektrik zammının TÜFE’ye dolaylı etkisi 0,12 ve 0,16 puan arasında değişiyor. Dolayısıyla, 2022 bitmeden gelecek elektrik tarife değişikliği ile TÜFE üzerinde dolaylı ilave 48-64 baz puan etkisi olabilir.

Konutta ise gelebilecek her %10’luk doğalgaz ve elektrik zammının enflasyona etkisi 50 baz puanı bulabilir. Dolayısıyla, yüksek oranlı bir tarife düzenlemesi gelmesi halinde, bu zamların TÜFE’ye doğrudan etkisi 100 baz puanı bulabilir. Hatırlayacağınız üzere, bu sene meskenlerde tüketilen elektrik ve doğalgaz fiyatlarına son zam ise 2021 Temmuz'da geldi. Söz konusu dönemde elektrik yüzde 15, doğalgaz ise yüzde 12 zamlandı. 2021 Ocak'tan Kasım’a doğalgazdaki zam %17.7, elektrikteki zam ise %22'yi buldu.

Önümüzdeki döneme ilişkin manşet enflasyon görünümüne dair değerlendirmemize gelince, son kur ve küresel enerji ve emtia fiyatlarındaki gelişmeler, nispeten güçlü iç ve dış talep koşulları ve beklenti kanalındaki istikrarlı bozulmayı göz önüne aldığımızda, olumlu baz etkisine rağmen, manşet enflasyonun Kasım ve Aralık’ta düşmeyebileceği ve yılı %20 seviyesine kapayabileceği yönünde. Geçtiğimiz günlerde akaryakıt ürünlerine gelen zamlar ve sanayinin kullandığı elektrik ve gaza yapılan zamları göz önüne aldığımızda bu beklentinin gerçekçi olduğunu düşünüyoruz. Öte yandan, mevcut koşullar altında, çekirdek enflasyon göstergelerinin ve manşet enflasyonun, önümüzdeki 4-5 aylık dönemde kademeli olarak yükselebileceğini düşünüyoruz. 2022 sonu enflasyon beklentimiz ise %17. Öte yandan, enerji fiyatlarına ilişkin fiyat artışlarının önemli bir kısmını beklentilerimize yansıtsak da, beklentilerimize dair yukarı yönlü risklerin artış eğiliminde olduğunu değerlendiriyoruz.

Enerji fiyatlarındaki artışın cari denge üzerindeki ektisine geldiğimiz de ise; 2020’de 28,6 milyar dolar (GSYH %4) olan enerji ithalatının 2021’de 45,0 milyar dolara (GSYH %5,5) , 2022’de ise 66,0 milyar dolara (GSYH %7,5) yükselmesini bekliyoruz. Enerji ithalatının bu kadar hızlı yükselmesinin arkasında hem fiyat hem de hacim artışı beklentimizin payı var. Örneğin, 2021 ve 2022’de toplam ham ve işlenmiş petrol ithalat hacminin sırasıyla %6,5 ve %18, doğalgaz ithalat hacminin ise %29 ve %40 artış göstermesini bekliyoruz. Öte yandan, fiyat konusunda ise 2020 sonunda varil başına 50 dolar olan ham petrol fiyatının 2022 sonunda 85 dolara çıkmasını ve 2022 yılında da bu seviyelerde seyredeceğini varsayıyoruz. Öte yandan güçlü mal ve turizm/ulaştırma ihracatı sayesinde ise cari açığın 2022 boyunca ise 25 milyar dolar civarında seyretmesini bekliyoruz. Petrol fiyatındaki her 10 dolarlık artışın ise cari dengeye etkisinin ise yaklaşık 5 milyar dolar civarında olması varsayılabilir.