Bugün itibariyle, BOTAŞ sanayi ve elektrik üretim için doğalgaz tarifeleri revize edildi. BOTAŞ Kasım tarifesinde konut tüketimi için doğalgaz tarifelerini revize etmeden, sanayi ve elektrik üretimi için tarifeler sırayla %49% ve %47 yukarı yönlü revize edildi. Buna göre, BOTAŞ’ın konut tüketicileri için gaz dağıtım şirketlerine uyguladığı satış fiyatı mevcut tarifede olduğu gibi 1000 metreküp doğalgaz için 1488 lira (154 dolar) olarak belirlendi. Bu ay sanayi aboneleri için geçerli olacak tarife ekim ayındaki tarifeye göre 1000 metreküp doğalgaz için yüzde 49 artışla 3 bin 482 lira (348 dolar), elektrik üretim santrallerinin kullandığı 1000 metreküp doğalgaz için ise 4000 lira (414 dolar) oldu. Hatırlayacağınız üzere, doğalgaza Ekim ayında da yüzde 15 zam gelmişti. Öte yandan, sene başından bu yana sanayiye uygulanan doğalgaz tarifesi artışı %150’yi buldu.

BOTAŞ’ın tarife artışı sonrası yaptığı açıklamaya baktığımızda ise yıl başından itibaren dünya ve Avrupa enerji piyasalarında yaşanan dalgalanmalara bağlı olarak tüketicilerin fahiş enerji fiyatlarına maruz kaldığının belirtildiği açıklamada, "Ülkemizde ise bugüne kadar bütün dünyada yaşanan yüksek enerji fiyatları tüketicilerimize aynı oranda yansıtılmamıştır. Tüm abone grupları en azami şekilde korunmuştur”. açıklamasında bulundu.

Doğalgaz tarifesine yapılan son zam haricinde, doğalgaz ve enerji sektörlerindeki küresel gelişmeler Türkiye özelinde de en önemli gündem maddelerinden birisi olmaya devam ediyor. Geçtiğimiz hafta, Rusya Devlet Başkanı Vladimir Putin'in Gazprom'a Avrupa'daki depolama tesislerine yönelik doğalgaz tedarikini artırma talimatı vermesi ile beraber, Gazprom Başkanı Aleksey Miller, 8 Kasım'dan sonra Avrupa'daki yer altı depolama tanklarına doğalgaz pompalamaya başlayacaklarını belirtmişti. Gaz fiyatlarının 1000 doların altına hatta, ICE Futures yayınladığı verilerine göre, Avrupa'da bin metreküp doğalgazın fiyatı 950 dolara kadar geriledi. Hollanda merkezli sanal doğalgaz ticaret noktası Başlık Transfer Tesisi'nde (TTF) bin metreküp gaz fiyatı yüzde 8'lik bir düşüşle 956 doları gördü. Hatırlanacağı üzere bu fiyatlar Ekim ayı ortalarında 1500 dolarlara kadar tırmanmıştı. Ancak, düşmüş haliyle dahi bu fiyatlar yılbaşı öncesindeki fiyatların yaklaşık 3 katı olarak kalmaya devam ediyor. Ayrıca, hava koşulları, rüzgar santrallerinin verimliliğine bağlı olarak, kış boyunca fiyatlarda yukarı yönlü dalgalanmalar ile karşılaşabiliriz. Ayrıca, Doğu Asya’da da doğalgaz talebi güçlü olarak devam ediyor. Hatırlanacağı üzere, dönem dönem iki büyük coğrafi alıcı arasında LNG piyasasında oluşan rekabet LNG kargo birim ücretlerini yukarı çekebiliyor.

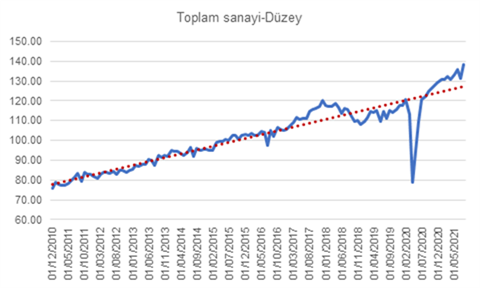

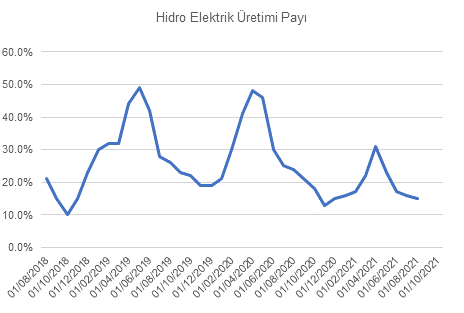

Önümüzdeki günlerde bu konunun önem sırası daha da fazla yükselebilir. Doğalgaz sektörü üzerinden gidersek; Türkiye’nin 12 aylık birikimli doğalgaz ithalatı Temmuz 2020’de 40,8 milyar metreküpü gördükten sonrasında iç ve dış talebin çok hızlı toparlaması ve pandemi etkilerinden kademeli olarak azalması ile beraber, Temmuz 2021’de 55,3 milyar metreküpe kadar yükseldi. 2020 yılının tamamında doğalgaz tüketimi 46,6 milyar metreküp iken, bu rakamın 2021 tamamında 60 milyar metreküpe, 2022’de ise 63 milyar metreküpe ulaşmasını bekliyoruz. Özellikle, 2022’de doğalgaz tüketimini önemli oranda artmasına sebep olan faktörler sanayinin ve elektrik üreten santrallerin talebindeki artış oldu. Aslına bakıldığında elektrik üreten santrallerinde talebinde nihai kaynağı sanayi sektörü oldu. Bilineceği üzere hem güçlü iç hem de dış talep sayesinde sanayi üretimi uzun yıllardan süre gelen trendinin yaklaşık %10 üzerinde seyretmeye devam ediyor (Ağustos ayı itibariyle). Doğalgaz ile elektrik üreten santrallerin bu sene daha fazla üretim yapmasının diğer bir sebebi de birkaç senedir devam eden kuraklık oldu. Keza, hidroelektrik santrallerinin elektrik üretimindeki payı (12 aylık birikimli) Eylül 2020’de yaklaşık %28 iken Eylül 2021’de %17,5’e geriledi. Sonuç olarak doğalgaz üreten santrallerin elektrik üretiminin Eylül 2020’den Eylül 2021’ye %68 arttığını hesaplıyoruz. Doğalgaz ile elektrik üreten santrallerin üretimde payının arttıkça ortalama verimliliğinin de düştüğünü varsaydığımızda, doğalgaz santrallerinin yarattığı gaz talebindeki artış, elektrik üretimdeki artıştan daha fazla olabilir.

Doğalgaz sektöründe arz tarafına baktığımızda ise Ocak-Eylül arasında toplam ithalatın 45 milyar metreküpü bulduğunu düşünüyoruz. Bu dönemde LNG uzun vadeli toplam ithalat 6 milyar metreküpü (2 milyar dolar metrüküpü spot olabilir) bulmuş olabilir. Diğer bir değişle boru hatlarıyla toplam doğalgaz ithalatı 37 milyar metreküpü, toplam uzun vadeli kontrat ile ithal edilmiş miktar ise 43 milyar metreküpü bulmuş olabilir. Türkiye’nin yıllık uzun vadeli kontratlar yapabileceği toplam doğalgaz ithalatı ise 48 milyar dolar gözüküyor. Dolayısıyla, bu sene uzun vadeli kontratlar ile alınabilecek miktarın yavaş yavaş sonuna yaklaşmış olabiliriz. Sene sonunda doğalgaz ithalatının 60 milyar metreküpü bulabileceğini düşündüğümüzde, bu sene bitmeden yüksek oranda spot doğalgaz piyasasından (hem LNG hem de boru hatları üzerinden) alım yapılması söz konusu değerlendirmesinde bulunabilir. Ayrıca, 2021 yılında ise BOTAŞ’ın 3 (iki boru hattı ve bir LNG), özel sektörün 4 olmak üzere toplam 7 uzun vadeli doğal gaz alım kontratı sona ermesi bekleniyor. Basında geçen haberlere göre, bunlardan sadece Azerbaycan ile 6 milyar metreküplük olanını kısa vadeli spot fiyatlara endeksli olarak yenilediğimiz belirtiliyor. Dolayısıyla, 2022 yılı itibariyle, Türkiye’nin doğalgaz ithalatında spot doğalgaz fiyatlarına olan bağımlılığı artabilir. Öte yandan, Azerbaycan Enerji Bakanı Shahbozov’un basına yaptığı açıklamaya göre Azerbaycan anlaşmada yer aldığı haliyle, 2022’de Türkiye’ye yapacağı doğalgaz sevkiyatını 3,5 milyar metreküp arttırmayı planlıyor. Bu konuda T.C. Enerji Bakanlığı’ndan yapılan açıklamada Enerji Bakanı Dönmez’in, “Azerbaycan ile 2024 yılı sonuna kadar geçerli olacak ve Bakü-Tiflis-Erzurum Hattı’ndan gelecek 11 milyar metreküplük ilave doğalgaz ticaret anlaşması yapılmıştır” ifadesi yer aldı.

Spot doğalgaz fiyatlarına baktığımızda ise küresel enerji talebindeki artıştan ve bir takım diğer arz kaynaklı kısıtlardan dolayı, özellikle Asya ve Avrupa’da spot LNG fiyatları her halükarda yüksek seyretmeye devam ediyor. Hatta, bazı sektör temsilcileri kısıtlı arz görünümünde dolayı uzun süre fiyatların yüksek seyredebileceği belirtiyorlar. Dolayısıyla, Hollanda (Amsterdam) TFF hub spot gaz fiyatları bir süre daha hatta kış sezonu boyunca USD1000/Bin metreküp civarında seyretmeye devam edebilir. Ayrıca, bu fiyat artışlarının doğal olarak spot boru hatlarıyla yapılan doğalgaz ticaretine bir oranda yansıması yüksek bir ihtimal. Her halükarda bu senenin son çeyreğinde ve 2022 yılında, özellikle kış sezonunda yüksek miktarda spot bazlı doğalgaz alımı yapılacak olması Türkiye’nin ortalama doğalgaz ithalat fiyatını oldukça yüksek seviyelere çekebilir. Ayrıca, önümüzdeki sene sadece spot gaz maliyetleri değil, Brent kontratlarına endeksli doğalgaz alımlarının da ortalama maliyeti yükselecek. Uzun vadeli kontratlar ile alınan doğalgaz fiyatlarda 2022’nin ikinci yarısına kadar mevcut tarifelerin (sanayi ve elektrik üreten santraller) üzerinde %30-35 arasında ilave bir fiyat artışı şaşırtıcı olmayacaktır.

Bu aşamada doğal olarak, doğalgaz santralleri, sanayi ve konutlara verilen doğalgaz fiyatlarının önümüzdeki dönemde daha fazla artacak olup olmaması sorusu önem kazanıyor. Son zamlarla dahi, marjinal doğalgaz fiyatının 1000 metreküp fiyat karşılığının 1000 dolarlar civarında olduğunu düşündüğümüzde ve kışın tüketimi artan konut tarifesinin 160 dolar olup, kur tahminimizi de hesaba katarsak Mart ayında kadar 130 dolarlara gerileyecek olması nedeniyle, BOTAŞ, (daha fazla) zarar etmemek adına elektrik santralleri ve sanayi tarifesini daha yukarı çekebilir. Yapılacak zamlar doğalgaz fiyatlarına yapılan zam ile bitmeyebilir. En son, 15 Ekim’de firmaların verdiği piyasa takas fiyatları, son iki aydan başlamak üzere, son 12 aydaki ortalama fiyatın üç katı şeklinde uygulanacak. Yani 6 Ekim 2020’de Resmi Gazete ’de yayınlanan kararla ‘iki katı’ olacak şekilde belirlenen tavan fiyat, bugünkü kararla birlikte üç katına çıkarılmış olmuştu. Sonuç olarak, EPDK elektrik tavan fiyatlarını yüzde 33 oranında arttırmıştı, yani, enerji borsasında spot elektrik fiyatına uygulanan tavan fiyat, Mwh başına 728 TL'den, 1078 TL'ye (111 dolar) çıkarılmıştı. Doğalgaz santrallerine verilen birim doğalgaz ücreti olan 414 dolar üzerinden gittiğimizde, kaba bir hesapla doğalgaz santrallerinin maliyetlerinin tavan ücreti geçmeyeceğini ama yaklaşacağını hesaplıyoruz. Öte yandan, bir sonraki olası doğalgaz tarife ücreti artışının tavan ücrete birebir yansıtılabileceğini düşünüyoruz. Keza, önümüzdeki aylarda, BOTAŞ’ın ortalama doğalgaz maliyeti 600 dolar/bcm’e, marjinal maliyetin ise 1000 dolar/bcm’e ulaşabileceğini düşünüyoruz. BOTAŞ’ın maliyetleri tam olarak yansıtmadığı bir senaryo da dahi, önce doğalgaz sonra da elektrik fiyatlarına zam gelebileceğini düşünüyoruz.

Enerji fiyatlarındaki artışın enflasyon ve cari denge üzerindeki etkisine gelince ise, TCMB’nın yaptığı doğalgazın üretici fiyatlarındaki değişimlerin, tüketici fiyatlarının ana kalemleri üzerindeki dolaylı etkisini araştıran çalışmaya göre imalat sanayine yönelik yapılan her %10’luk doğalgaz zammının TÜFE’ye dolaylı etkisi 0,10 ve 0,13 puan arasında değişiyor. Dolayısıyla, %50’ye yaklaşan son tarife ücreti yükselişinin TÜFE’ye dolaylı etkisi 65 baz puanı bulabilir. 2022 yılı bitmeden gelebilecek ilave %30-40 tarife artışının ise ilave 40-50 baz puan ilave TÜFE’yi arttırıcı etkisi olabilir. Bundan sonraki dönemde, doğalgaz tarifesine gelebilecek ilave tarife artışının toptan elektrik fiyatlarına birebir yansıtılabileceğini değerlendiriyoruz. TCMB’nın yaptığı elektrik fiyatlarındaki değişimlerin, imalat sanayine yönelik yapılan her %10’luk elektrik zammının TÜFE’ye dolaylı etkisi 0,12 ve 0,16 puan arasında değişiyor. Dolayısıyla, 2022 bitmeden gelecek elektrik tarife değişikliği ile TÜFE üzerinde dolaylı ilave 48-64 baz puan etkisi olabilir.

Konutta ise gelebilecek her %10’luk doğalgaz ve elektrik zammının enflasyona etkisi 50 baz puanı bulabilir. Dolayısıyla, yüksek oranlı bir tarife düzenlemesi gelmesi halinde, bu zamların TÜFE’ye doğrudan etkisi 100 baz puanı bulabilir. Hatırlayacağınız üzere, bu sene meskenlerde tüketilen elektrik ve doğalgaz fiyatlarına son zam ise 2021 Temmuz'da geldi. Söz konusu dönemde elektrik yüzde 15, doğalgaz ise yüzde 12 zamlandı. 2021 Ocak'tan Kasım’a doğalgazdaki zam %17.7, elektrikteki zam ise %22'yi buldu.

Önümüzdeki döneme ilişkin manşet enflasyon görünümüne dair değerlendirmemize gelince, son kur ve küresel enerji ve emtia fiyatlarındaki gelişmeler, nispeten güçlü iç ve dış talep koşulları ve beklenti kanalındaki istikrarlı bozulmayı göz önüne aldığımızda, olumlu baz etkisine rağmen, manşet enflasyonun Kasım ve Aralık’ta düşmeyebileceği ve yılı %20 seviyesine kapayabileceği yönünde. Geçtiğimiz günlerde akaryakıt ürünlerine gelen zamlar ve sanayinin kullandığı elektrik ve gaza yapılan zamları göz önüne aldığımızda bu beklentinin gerçekçi olduğunu düşünüyoruz. Öte yandan, mevcut koşullar altında, çekirdek enflasyon göstergelerinin ve manşet enflasyonun, önümüzdeki 4-5 aylık dönemde kademeli olarak yükselebileceğini düşünüyoruz. 2022 sonu enflasyon beklentimiz ise %17. Öte yandan, enerji fiyatlarına ilişkin fiyat artışlarının önemli bir kısmını beklentilerimize yansıtsak da, beklentilerimize dair yukarı yönlü risklerin artış eğiliminde olduğunu değerlendiriyoruz.

Enerji fiyatlarındaki artışın cari denge üzerindeki ektisine geldiğimiz de ise; 2020’de 28,6 milyar dolar (GSYH %4) olan enerji ithalatının 2021’de 45,0 milyar dolara (GSYH %5,5) , 2022’de ise 66,0 milyar dolara (GSYH %7,5) yükselmesini bekliyoruz. Enerji ithalatının bu kadar hızlı yükselmesinin arkasında hem fiyat hem de hacim artışı beklentimizin payı var. Örneğin, 2021 ve 2022’de toplam ham ve işlenmiş petrol ithalat hacminin sırasıyla %6,5 ve %18, doğalgaz ithalat hacminin ise %29 ve %40 artış göstermesini bekliyoruz. Öte yandan, fiyat konusunda ise 2020 sonunda varil başına 50 dolar olan ham petrol fiyatının 2022 sonunda 85 dolara çıkmasını ve 2022 yılında da bu seviyelerde seyredeceğini varsayıyoruz. Öte yandan güçlü mal ve turizm/ulaştırma ihracatı sayesinde ise cari açığın 2022 boyunca ise 25 milyar dolar civarında seyretmesini bekliyoruz. Petrol fiyatındaki her 10 dolarlık artışın ise cari dengeye etkisinin ise yaklaşık 5 milyar dolar civarında olması varsayılabilir.

- Ağustos ’21 sonrası kendi tahminimizi içerir.