Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

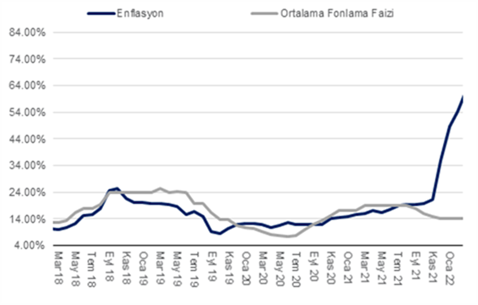

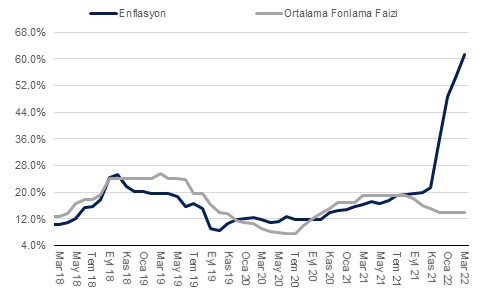

Enflasyon (TÜFE) Nisan’da piyasa beklentisi olan %5,5-6,0 ve bizim beklentimiz %6,5’in bir miktar üzerinde aylık %7,25 oranında artış gösterdi. Dolayısıyla, yıllık enflasyon %61,1’den %70’e yükseldi. Nisan’da enflasyondaki yükselişte ana unsurlar ulaştırma hizmetlerindeki %11,3, su fiyatlarındaki %14,2, akaryakıt fiyatlarındaki %4, doğalgaz fiyatlarındaki %35, dayanıklı mallardaki %5,1, eğitimdeki %6,6, lokanta/oteller grubundaki %7,0 ve gıda ve içecek grubundaki %13,4 artış oldu.

Dikkat çeken verilere baktığımızda, Nisan’da taze-sebze meyve yıllık enflasyonu %81,5'ten %104,8'e yükseldi. Yakın bir süre önce, Aralık 2021'de bu oran çok daha az %18 civarındaydı. Öte yandan, işlenmiş gıda ürünleri enflasyonu yılık %63,6'dan %78,1’e yükseldi. Gıda fiyatlarındaki artışların arkasında ise bazı ürünlerde yurtiçi üretimin talebe yetişmekte zorlanması, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketlerinin olduğunu değerlendiriyoruz. Eğer Şubat ortasında işlenmiş temel gıda ürünlerinin KDV oranı indirilmeseydi, işlenmiş gıda ürünlerindeki yıllık artış oranı %90'u rahatlıkla bulabilirdi.

Gıda fiyatlarındaki güçlü ve hızlı artışa rağmen, jeopolitik gelişmelerin yansıması olarak, küresel gıda fiyatlarında güçlü bir artış yaşanıyor. Ayrıca, TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini değerlendiriyoruz.

Enflasyonist baskıların diğer önemli unsurlarından biri ise hizmet enflasyonundaki artışın devam etmesiydi. Mevsimsellikten arındırılmış kira, haberleşme ve ulaştırma haricindeki hizmet enflasyonu (çekirdek) Aralık’ta %8, Ocak’ta %8,8, yükseliş gösterdikten sonra Şubat’ta %4,1, Mart'ta %4,6 ve Nisan’da %5,0 artış gösterdi. Diğer bir değişle çekirdek hizmet enflasyonunun geçen sene Ekim’de %20,2 iken Nisan’da %53,9’a yükseldiğini gözlemliyoruz. Diğer bir deyişle, son aylarda hizmet enflasyonu eğilimi yavaşlamak yerine bir miktar daha ivme kazandı. Bu eğilim artışının arkasında ise özellikle gıda fiyatlarındaki çok hızlı artıştan etkilenen yeme-içme hizmetleri oldu. Bununla beraber, hizmet kalemlerinde genele yayılan fiyat baskılarının devam ettiğini belirtebiliriz.

Çekirdek mallara baktığımızda ise dayanıklı mallar aylık %5,1, diğer temel mallar ise aylık %1,8 artış gösterdi. Diğer temel mallar fiyatlarındaki artış %5 olan beklentimizin epey altında gerçekleşti. Dayanıklı mallar grubunda yer alan otomobil fiyatlarındaki artışın ise %4,1 ile sınırlı olduğunu gözlemliyoruz.

Önümüzdeki aylarda motorlu taşıtlarda fiyat artışlarının hızlanabileceğini değerlendiriyoruz. Bizleri diğer şaşırtan bir durum ise giyim ve ayakkabı grubundaki sınırlı aylık %7,1 artış (mevsimsellikten arındırılmış neredeyse fiyat artışı yoktu) oldu. İTO verilerine göre giyim fiyatlarındaki artış %28 olarak gerçekleşmişti. Ayrıca, ÜFE giyim grubundaki son dönemdeki güçlü artışlar Nisan'da perakende fiyatlarına yansımadı. Öte yandan, mevsimsel faktörlerin de etkisiyle Mayıs'ta giyim ve ayakkabı fiyatları güçlü bir artış gösterebilir.

ÜFE endeksine baktığımızda ise temel mallar ve ÜFE arasındaki makas açılmaya devam ediyor. ÜFE'deki son yükselişte, enerji fiyatlarında Nisan ayında gerçekleşen fiyat artışları (elektrik %50; doğalgaz %50) , döviz kuru artışları, ücretlerdeki yüksek artış oranı yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı başrolde idi. Küresel emtia fiyatlarındaki artışın ve enerji sektöründeki zamların diğer imalat sektörüne gecikmeli etkisiyle, Mayıs'ta da aylık bazda %5 civarında bir ÜFE gerçekleşmesi bekliyoruz. Yılın ikinci yarısında ise işçilik ücretlerinde görülebilecek olası %20 civarı bir artış ÜFE üzerinde ilave baskılara yol açabilir.

Enflasyonun ana dinamiklerine baktığımızda, son 5 aydır gözlemlenen maliyet kaynaklı fiyat artışı ivmesinin devam ettiğini gözlemliyoruz. Her ne kadar, yıllıklandırılmış 3 aylık medyan enflasyonun Şubat’ta %127 ile zirve yaptıktan sonra Nisan'da %37’e gerilediğini hesaplasak da giyim, kira, haberleşme gibi kalemleri çekirdek enfaslayon hesabından çıkarıp baktığımızda çekirdek enflasyon eğiliminin düşmediğini gözlemliyoruz.

Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır.

Bugünkü veri öncesinde Ekim itibariyle enflasyonun %80 ile zirveyi göreceğini, yılı ise %60 civarında kapatacağını değerlendiriyorduk. Bugünkü yüksek gerçekleşme beklentimize dair yukarı yönlü risklerin belirmesine yol açıyor.

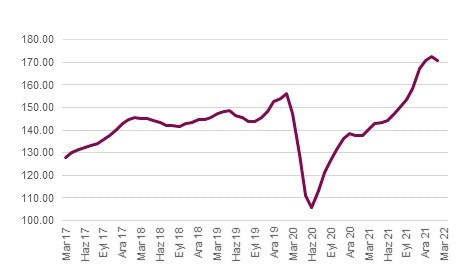

Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.

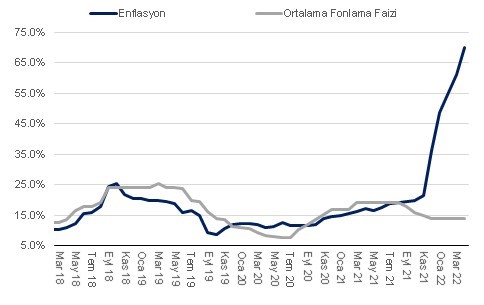

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Önümüzdeki hafta Perşembe günü (5 Mayıs) açıklanacak Nisan ayı enflasyon verisinin %5,5-6,0 civarlarında olan piyasa beklentisinin üzerinde %6,5 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %61,1’den %68,7’e yükselmiş olacak.

Enflasyondaki yükseliş beklentimizin arkasında ise TL’deki değer kaybının birikimli etkileri (Ağustos ‘21’den Nisan ‘22’ye aylık ortalama dolar kuru %71 yükseldi) ve ithalat fiyatlarındaki (Ağustos ‘21’den Nisan ’22 arasında dolar bazında aylık ortalama Brent fiyatı %65 yükseldi) artış başrol oynuyor. Ayrıca son aylarda yaşanan dalgalanmalara rağmen, toplam nihai talebin de güçlü kaldığının ve enflasyon beklenti kanalının da enflasyonu yukarı taşıdığını belirtebiliriz.

Ayrıca, Nisan’da akaryakıt fiyatlarında %5 civarında, konut enerji grubunda %13, su fiyatlarında %8, giyim ve ayakkabıda mevsimselliğin de etkisiyle %18, ulaştırma hizmetlerinde %8 civarında fiyat artışı bekliyoruz.

Nisan’da temel mallar enflasyonun aylık %6,4 artış göstereceğini düşünüyoruz. Dayanıklı ve diğer tam mallardaki fiyat artışı ise muhtemelen %5 oranında gerçekleşebilir. Hizmet enflasyonun da aylık %3,5 civarında gerçekleşmesini bekliyoruz. Toplamda ise çekirdek enflasyonun %4,4 civarında artış göstermesi şaşırtıcı olmayacaktır. Mevsimsellikten arındırıldığında ise çekirdek enflasyonun %3,0-3,5lere civarına doğru gerileyebileceğini değerlendiriyoruz

Gıda enflasyonunun Nisan’da maliyet kaynaklı olarak ve Ramazan etkisiyle artış eğilimine devam ettiğini değerlendiriyoruz. Türk-iş geçim anketleri Nisan’da gıda enflasyonunun %8’e erişebileceğine işaret ediyor. Bu da yıllık enflasyonun %80’i bulabileceği anlamına geliyor. Gıda fiyatlarındaki yüksek seyrin önümüzdeki yaz aylarında da devam etme ihtimali olduğundan alım gücünün gerileyeceğini değerlendiriyoruz. Bu da ekonomi genelinde işçilik ücretlerinin yükselmesine yol açabilir.

Yılın geri kalanında ise Aralık ayına kadar yıllık enflasyonun yüksek seviyelerde dalgalanmasını bekliyoruz. Enflasyonun zirve noktasını %80 ile Ekim ayında bulabileceğini, yılı ise %60 civarında kapatabileceğini değerlendiriyoruz. Bu beklentimizde yılın ikinci yarısında ilave ücret artışı gerçekleşme senaryosunu da dahil ettik.

Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici unsur olarak gündemde kalmaya devam edeceğini değerlendiriyoruz.

Kaynak: TÜİK, QNBFI

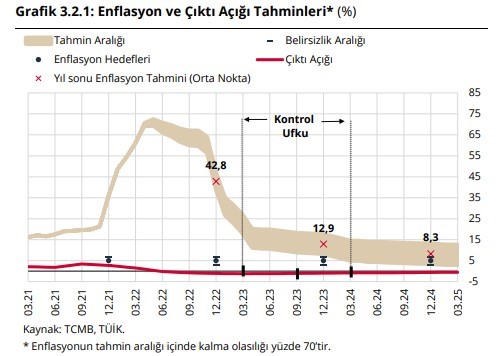

TCMB Başkanı bugün yılın 2. Enflasyon Raporu’nu tanıttı. Bu sayede, TCMB önümüzdeki döneme ilişkin enflasyon projeksiyonunu güncelleyerek kamuoyu ile paylaşmış oldu. Yeni rapordaki projeksiyona göre;

TCMB uzun süredir PPK karar metinlerinde yer alan gözden geçirme süreci ile ilgili açıklamalarda bulundu.

TCMB Başkanı Sayın Kavcıoğlu bize göre para politikasının ana unsuru olarak ön plana çıkan “hedefli kredi” ve makro-ihtiyati tedbirler konusunda da önemli açıklamalarda bulundu.

Güncel iktisadi gelişmeler konusunda ise Sayın Kavcıoğlu şu açıklamalarda bulundu:

Grafik 1 – Enflasyon ve Çıktı Açığı Tahminleri

Kaynak: TCMB Enflasyon Rapor (Nisan 2022)

Büyüme görünümü

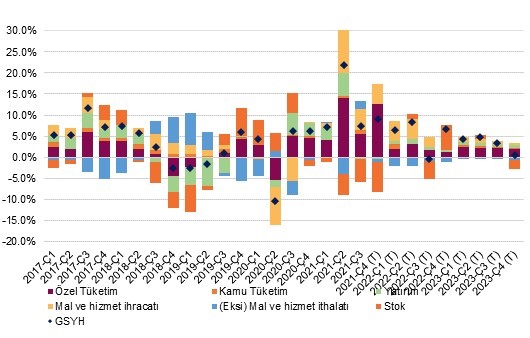

2022 ve 2023 için GSYH büyüme beklentilerimiz olan %5 ve %4’ü koruyoruz. Yılın ilk çeyreğinde yıllık büyümenin %6,5, ikinci çeyreğinde %8,3, üçüncü çeyreğinde %0 ve dördüncü çeyreğinde ise %6 gerçekleşmesini bekliyoruz. 2022 yılında büyümenin yaklaşık 1,2 puanı net ihracat, 2,0 puanı özel tüketim ve 0,8 puanının sabit sermaye yatırımlarından gelmesini bekliyoruz.

Yılın 2. çeyreğinde büyümeyi hizmetler sektörü ve düşük baz etkisi yukarı taşırken, 3. Çeyrekte dayanıklı mal tüketimindeki zayıf seyir (alım gücünün düşmesi), güçlü hizmetler sektörüne rağmen büyümeyi baskılamasını bekliyoruz. Yılın son çeyreğinde ise stok erimesinin büyüme üzerindeki olumsuz etkisinin ortadan kalmasıyla yıllık bazda yeniden büyümeye geçilmesini bekliyoruz.

2023 yılında büyüme görünümüne dair iki risk mevcut. Birincisi küresel ekonomide bir yavaşlama sonrası ihracatın gerilemesi, yatırımlardaki yavaş seyrin devamı ve negatif reel faiz ortamının sürdürülememesi sonucu finansal koşulların sıkılaşma ihtimali. Dolayısıyla, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik söz konusu.

Grafik 1 – GSYH Yıllık Büyüme (katkı)

Tüketim Görünümü

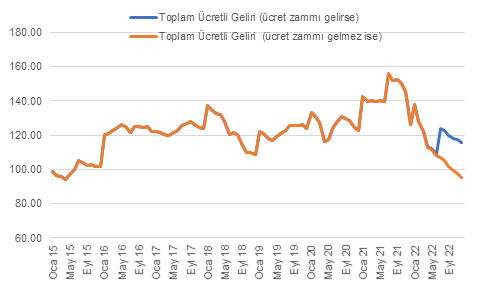

Hizmetler sektöründeki hızlı toparlama ile beraber istihdam artışı 2021’in ikinci yarısında hanehalkı harcanabilir geliri destekledi. Yılbaşındaki ücret ayarlaması yüksek enflasyonun alım gücünü düşürücü etkisini yılın ilk çeyreği itibarıyla karşıladıysa da yılın ikinci çeyreğinde etkisini kaybedecek. İstihdam artışının ise hız kesmeye başladığını, plato oluşturmaya başladığını gözlemliyoruz.

Grafik 2 – Reel Ücretli Kesim Toplam Geliri (2015 = 100)

Dolayısıyla, yılın ikinci yarısında başta asgari ücret olmak üzere ücretlere zam gelmemesi durumunda ise alım gücü yıl sonuna kadar %20’ye kadar erozyona uğrayabilir. Bunun ilk sinyallerini TÜİK’in yayınladığı Nisan ayı Tüketici Güven Endeksinde de görebiliyoruz. Tüketici Güven Endeksi Mart’ta 72,6 iken Nisan’da 67,3’e geriledi. Bu 2012’den bu yana yayınlanan endeksin en düşük seviyesi idi. Hatırlatmak gerekirse, 2012-2018 arasında endeks 90’a yakın dalgalanırken 2019-2021 arasında 80 civarında seyretmişti.

Öte yandan, yılın 2. Yarısı itibarıyla ücretlere yapılabilecek %15-20 gibi bir ilave zam ile beraber turizm sektörünün yaratacağı ilave istihdam artışı toplam harcanabilir geliri destekleyebilir. Şu aşamada 2022 büyüme görünümüne dair beklentimiz içerisinde bu açıdan iyimser kalıyoruz.

Grafik 3 – Kredi Kartı Harcama Hacim Tahmini (aylık, mevsimselllikten arındırılmış)

Ayrıca, tüketici kredi arzının da tüketimi destekleme konusunda etkisi negatif kalmaya devam ediyor. TCMB bu konuda makro-ihtiyati önlemlere devam ediyor. Aylık bazda ihtiyaç kredileri %2 civarında, taşıt kredileri ise %1,5 civarında seyrediyor. Buna karşın tüketici kredi kartı balansı büyümeye devam ediyor.

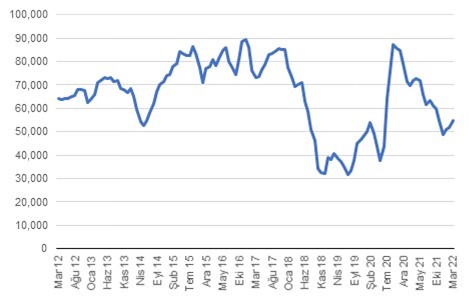

Tüketimin alt kategorilerine baktığımızda ise talebin büyük oranda dayanıksız ve yarı dayanıklı ürünlere doğru hareket etmesini bekleriz. Reel harcanabilir gelirin gerilemesi/dalgalanması ve otomobil gibi dayanıklı mallar fiyatlarının çok yükselmesi bu ürünlere talebi sınırlayacaktır. Yurtiçi satış adetlerine baktığımızda, 2016-2019 döneminde aylık ortalama 80,000 adet otomobil ve hafif ticari araç satılırken, bu rakam Mart itibarıyla son 1 senede 57,000’e geriledi.

Mevsimsellikten arındırılmış verilere baktığımızda ise Eylül ‘20’de 87,000’e kadar yükselen oto satışı Mart itibarıyla 50,000 civarına gerilediğini gözlemliyoruz. Bu da döngünün zirvesinden Mart’ta %40’tan fazla bir gerilemeye işaret ediyor. Yaşanan bu düşüşte, dünya genelinde parça tedarikinde yaşanan aksamaların başlıca sebeplerden biri olduğunu düşünsek de fiyatlarda yaşanan artışların önümüzdeki dönemdeki görünümü belirsiz kıldığını düşünüyoruz. Diğer önemli dayanıklı mal kategorinde TÜRKBESD verilerine göre iç satışlar yılın ilk 3 ayında yüzde 9 oranında geriledi. Hatırlatmak gerekirse, yıllık bazda ev elektroniği (beyaz eşya ve TV) satışlarının hacimsel olarak yıllık bazda %5 - %8 oranında daralması beklenmektedir.

Grafik 4 – Otomobil ve Hafif Ticari Araç Satışı (m.a 3 aylık ort.)

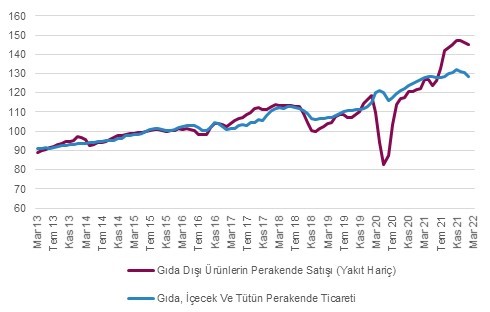

Öte yandan, TÜİK’in yayınladığı perakende satış hacim endeksine baktığımızda da güçlü resmin yerini bir miktar yavaşlamaya bıraktığını görüyoruz. 3 aylık ortalama gıda, tütün ve perakende ticareti Kasım 2022’e kıyasla %2,5, Uzmanlaşmış Mağazalarda Ses Ve Görüntü Cihazları, Hırdavat, Boya Ve Cam, Elektrikli Ev Aletleri V.B %6,0, Uzmanlaşmış Mağazalarda, Bilgi Ve İletişim Teçhizatı, Ev Eşyaları, Kültür Ve Eğlence Ürünleri Perakende Ticaret %3,6 gerilemiş durumda. Uzmanlaşmış Mağazalarda, Tekstil, Giyim, Ayakkabı Ve Deri Eşyaların Perakende Ticareti ise Kasım 2021’e kıyasla %1,6 daha yukarda seyrediyor. Perakende sektöründe Kasım’dan bu yana yaşanan gerilemenin ana sebeplerinden bir tanesinin Aralık ayında yaşanan finansal oynaklık olduğunu düşünüyoruz. Ayrıca harcanabilir reel gelirlerdeki düşüş dayanıklı mallar ve zaruri olmayan diğer harcamalar üzerinde etkili olmuş görünüyor.

Grafik 5 – Perakende Harcama Hacmi (2015=100, mevsimselllikten arındırılmış)

Öte yandan, alım gücündeki dalgalanmalara rağmen enflasyon beklentilerindeki istikrarlı yükseliş ve negatif reel faiz ortamının tasarruf eğilimini etkilemesi tüketim talebini öne çekmeye devam ettiğini değerlendiriyoruz. Keza, kredi kartı harcamalarına baktığımızda, hesaplamalarımıza göre hacimsel olarak güçlü seyir devam etme eğiliminde. Yılın geri kalanında geleceğe yönelik talebin öne çekilmesi, yıl ortasında gelecek ücret artışı ve hizmet sektöründeki toparlamanın istihdama katkısı ile gıda başta olmak üzere zaruri tüketimin güçlü seyredeceğini düşünüyoruz. Fiyat artışlarının geleceği öngörüsüyle tekstil ve giyim ürünlerinde de (yarı dayanıklı mallar) tüketim dayanıklı mallara kıyasla güçlü seyretmesi şaşırtıcı olmayacaktır.

Grafik 6 – Hizmetler Sektörü Satış Hacmi (2017 = 135)

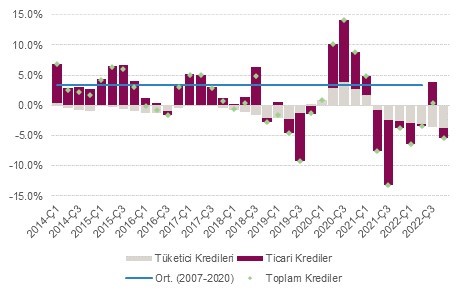

Grafik 7 – Kredi/GSYH Yıllık Değişimi (% puan)

TCMB PPK 14 Nisan 2021 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa beklentisi bizim beklentimize paralel olarak, TCMB’nin Şubat ayında son 3 toplantıda olduğu gibi politika faizini %14’te sabit tutacağı yönünde.

Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gitmişti. Öte yandan, Ocak, Şubat ve Mart aylarında gerçekleşen PPK toplantısında politika faizini sabit bırakmıştı.

Enflasyon (TÜFE) Mart’ta piyasa beklentisi olan %5,7 ve bizim beklentimiz %6,3’ün bir miktar altında aylık %5,5 oranında artış gösterdi. Dolayısıyla, yıllık enflasyon %54,4’ten %61,1’e yükseldi. Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz.

Ayrıca, enerji, emtia ve ara mallarında yaşanan fiyat artışının Nisan ve Mayıs aylarında ÜFE’ye etki edeceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır. Nisan’da enflasyonun %4, Mayıs ve Haziran’da ise %2’nin bir miktar üzerinde gerçekleşme ihtimali olduğunu değerlendiriyoruz. Dolayısıyla, yılın ilk yarısı sona ermeden yıllık enflasyon %70 civarına yükselebilir. Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.

İktisadi faaliyetlere baktığımızda ise dayanıksız mallar ve hizmetler tüketiminin güçlü seyrettiğini, öte yandan dayanıklı tüketim malları, sabit sermaye yatırımları ve inşaat sektörü üretiminin Aralık ayından bu yana ivme kaybettiğini değerlendiriyoruz. Özellikle Şubat ayına ilişkin sektörel ciro verilerine baktığımızda inşaat sektörünün güçlenmediği görünüyor. Mevsimsellikten arındırılmış inşaat sektörü üretim hacminin Aralık ayından bu yana daraldığını düşünüyoruz. Aralık ayında finansal piyasalarda yaşanan oynaklık, inşaat maliyetlerinde yaşanan büyük artış inşaat sektörü üretimini olumsuz etkilemiş olabilir.

Kredi arzına baktığımızda ise son haftalarda ticari kredi arzında güçlü ivmelenmenin devam ettiğini gözlemliyoruz. Negatif reel faiz görünümü altında, şirketlerin işletme sermayesi ihtiyacının artmasından dolayı yılın geri kalanında TL cinsinden kredi arzının artış trendine devam etmesini bekliyoruz. Bu açıdan, TCMB’nin ticari kredi arzını olumlu görmeye devam edeceğini düşünüyoruz.

TCMB’nin dikkat çekeceği diğer bir konunun ise cari denge ve ödemeler dengesi finansmanı olacağını tahmin ediyoruz. Beklentimiz Nisan-Aralık ’22 arasında cari açığın 20 milyar USD’e erişebileceği yönünde. Diğer bir konu ise bu dönemde 40 milyar dolara yaklaşan ana para ve faiz dış borç servisi olacak. TCMB’nin ödemeler dengesi finansmanı konusunda “liralaşma” politikasına atıf yapmaya devam edeceğini değerlendiriyoruz. Ayrıca, bankanın cari dengenin (açık) “sürdürülebilir” yapısına vurgu yapacağını düşünüyoruz.

Grafik 1 – Enflasyon ve Politika Faizi

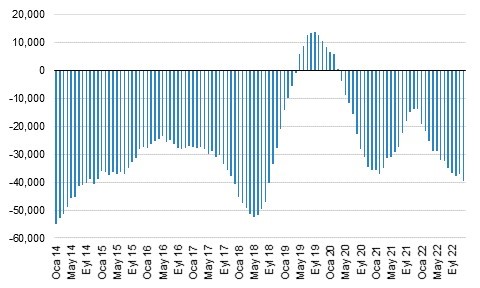

Cari açık 4,7 milyar dolar olan beklentimizin üzerinde, 5,4 milyar dolar olan medyan beklentinin ise altında 5,2 milyar dolar olarak gerçekleşti. Böylece, 12-aylık birikimli cari açık, Aralık’ta 14,0 milyar dolar ile dip yaptıktan sonra önce Ocak’ta 19,1 milyar dolara yükseldi. Şubat da ise 21,9 milyar dolara yükseldi.

Cari açıktaki artışın arkasında dış ticaret açığının artış göstermesi etkili oldu. Ekim’de 43,5 milyar dolar olan 12 ay birikimli dış ticaret açığı Şubat’ta 59,9 milyar dolara yükseldi. Bu artışın arkasında ise büyük oranda küresel enerji fiyatlarındaki yükseliş kaynaklı enerji ithalatındaki artış vardı.

Önümüzdeki döneme baktığımızda ise Şubat itibariyle 61,9 milyar dolar olan enerji ithalatının 2022 tamamında 91 milyar USD’ye ulaşmasını bekliyoruz. Bu beklentinin dayandığı varsayım ise mevcut enerji fiyatlarının yıl sonuna kadar yatay seyretmesi.

Öte yandan, enerji haricindeki ara mal ithalatının da artış göstermeye devam etmesini bekliyoruz. Bu artışın da önemli bir kısmı küresel emtia fiyatlarındaki artış kaynaklı. Sonuç olarak 2022 itibariyle 352 milyar USD’ye erişebileceğini değerlendiriyoruz. Enerji haricinde ithalatta ciddi bir hacim artışı öngörmüyoruz. 2021 yılında bu rakam 271 milyar USD olmuştu. Şubat itibariyle ise bu rakam 290 milyar USD’ye ulaşmış durumda.

İhracat tarafında ise güçlü performans devam ediyor. Şubat ayı itibarıyla 12-aylık birikimli ihracatın 232 milyar USD, Mart ayı itibarıyla ise 235 milyar USD’ye eriştiğini gözlemliyoruz. 2022’in tamamında bu rakamın 261 milyar dolara erişebileceğini değerlendiriyoruz. Hacimsel olarak baktığımızda, ihracat büyüme eğilimin yıl boyunca %10 civarında devam edeceğini varsayıyoruz.

Hizmetler ihracatında ise Şubat itibarıyla 12-aylık birikimli seyahat ve yolcu taşıma gelirlerinin 22,8 ve 8,4 milyar USD’ye yükseldiğini gözlemliyoruz. Bu iki kalemin 2022’nin tamamında sırasıyla 30 milyar USD ve 13 milyar USD’ye ulaşacağını varsayıyoruz.

Diğer bir deyişle, hesaplamamızda her iki kalemin de pandemi öncesi seviyelere ulaşabileceğini tahmin ediyoruz Hizmet ihracatının bu seviyelere ulaşması için Şubat ayından itibaren yıl sonuna mevsimsellikten arındırılmış seyahat ve yolcu taşımacılık verilerinin yaklaşık %30 artış göstermesi gerekiyor. Ancak, yakın coğrafyamızda yaşanan jeopolitik gelişmeler hizmet ihracatı beklentimize dair aşağı yönlü riskleri artırmış durumda.

Ana senaryomuza göre 2022’de cari açığın 40 milyar USD’ye (GSYH’nin yaklaşık %5,0’i) öngörüyoruz. Öte yandan, riskleri değerlendirdiğimizde, cari açığın beklentimizin üzerinde gelmesinin altında gelmesinin üzerinde olduğunu düşünüyoruz.

Ödemeler dengesinin yıllık bazda finansman kalemine baktığımızda ise 21,9 milyar dolarlık cari açığın finansmanında banka dışı özel sektörün dış kredi borcundaki 6,3 milyar USD, dış finansman kalemindeki 5,2 milyar USD, bankalarda yerleşik olmayanların mevduatındaki 10,6 milyar USD ana rol oynuyor. Bankaların ise tam tersine nette 3,6 milyar USD Eurobond, 4,6 milyar USD ise dış krediyi kapattığını görüyoruz. Net doğrudan yatırımların ve net hata noksanında da ödemeler dengesi finansmanına sırasıyla yaklaşık 7 milyar USD ve 4,4 milyar USD katkısı söz konusu.

Ödemeler dengesi finansmanına makro olarak baktığımızda, finansman kaynaklarının son yıllarda mevduat ve dış finansman kredisi gibi görece kısa vadeli finansman yöntemlerine doğru evrildiğini gözlemliyoruz. Örneğin, son 1 yılda ödemeler dengesi finansmanının yaklaşık %40’ının sadece iki kalemden, dış finansman kredisi ve yerleşik olmayanların bankalardaki mevduatından kaynaklandığını gözlemliyoruz.

Nisan-Aralık ‘22’de yaklaşık 20 milyar USD cari açık ve 38 milyar USD civarı dış borç ana para geri dönüşü olacağını tahmin ediyoruz. Bu finansman ihtiyacının son 1 senede olduğu gibi bankalarda mevduat, dış finansman ve diğer kredilerde artış yoluyla gerçekleşmesini bekleriz. Ayrıca, Hazine bu dönemde Eurobond ihraçlarına giderek finansmanı kolaylaştırma yoluna gidebilir.

Grafik 1 – Cari Denge (12 ay birikimli, milyon dolar)

,