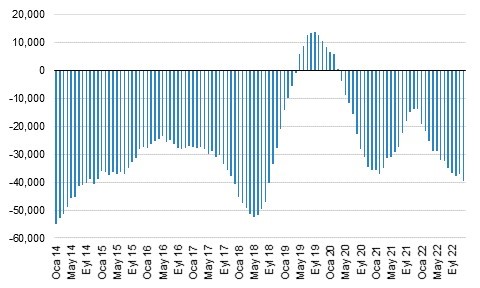

Cari açık 4,7 milyar dolar olan beklentimizin üzerinde, 5,4 milyar dolar olan medyan beklentinin ise altında 5,2 milyar dolar olarak gerçekleşti. Böylece, 12-aylık birikimli cari açık, Aralık’ta 14,0 milyar dolar ile dip yaptıktan sonra önce Ocak’ta 19,1 milyar dolara yükseldi. Şubat da ise 21,9 milyar dolara yükseldi.

Cari açıktaki artışın arkasında dış ticaret açığının artış göstermesi etkili oldu. Ekim’de 43,5 milyar dolar olan 12 ay birikimli dış ticaret açığı Şubat’ta 59,9 milyar dolara yükseldi. Bu artışın arkasında ise büyük oranda küresel enerji fiyatlarındaki yükseliş kaynaklı enerji ithalatındaki artış vardı.

Önümüzdeki döneme baktığımızda ise Şubat itibariyle 61,9 milyar dolar olan enerji ithalatının 2022 tamamında 91 milyar USD’ye ulaşmasını bekliyoruz. Bu beklentinin dayandığı varsayım ise mevcut enerji fiyatlarının yıl sonuna kadar yatay seyretmesi.

Öte yandan, enerji haricindeki ara mal ithalatının da artış göstermeye devam etmesini bekliyoruz. Bu artışın da önemli bir kısmı küresel emtia fiyatlarındaki artış kaynaklı. Sonuç olarak 2022 itibariyle 352 milyar USD’ye erişebileceğini değerlendiriyoruz. Enerji haricinde ithalatta ciddi bir hacim artışı öngörmüyoruz. 2021 yılında bu rakam 271 milyar USD olmuştu. Şubat itibariyle ise bu rakam 290 milyar USD’ye ulaşmış durumda.

İhracat tarafında ise güçlü performans devam ediyor. Şubat ayı itibarıyla 12-aylık birikimli ihracatın 232 milyar USD, Mart ayı itibarıyla ise 235 milyar USD’ye eriştiğini gözlemliyoruz. 2022’in tamamında bu rakamın 261 milyar dolara erişebileceğini değerlendiriyoruz. Hacimsel olarak baktığımızda, ihracat büyüme eğilimin yıl boyunca %10 civarında devam edeceğini varsayıyoruz.

Hizmetler ihracatında ise Şubat itibarıyla 12-aylık birikimli seyahat ve yolcu taşıma gelirlerinin 22,8 ve 8,4 milyar USD’ye yükseldiğini gözlemliyoruz. Bu iki kalemin 2022’nin tamamında sırasıyla 30 milyar USD ve 13 milyar USD’ye ulaşacağını varsayıyoruz.

Diğer bir deyişle, hesaplamamızda her iki kalemin de pandemi öncesi seviyelere ulaşabileceğini tahmin ediyoruz Hizmet ihracatının bu seviyelere ulaşması için Şubat ayından itibaren yıl sonuna mevsimsellikten arındırılmış seyahat ve yolcu taşımacılık verilerinin yaklaşık %30 artış göstermesi gerekiyor. Ancak, yakın coğrafyamızda yaşanan jeopolitik gelişmeler hizmet ihracatı beklentimize dair aşağı yönlü riskleri artırmış durumda.

Ana senaryomuza göre 2022’de cari açığın 40 milyar USD’ye (GSYH’nin yaklaşık %5,0’i) öngörüyoruz. Öte yandan, riskleri değerlendirdiğimizde, cari açığın beklentimizin üzerinde gelmesinin altında gelmesinin üzerinde olduğunu düşünüyoruz.

Ödemeler dengesinin yıllık bazda finansman kalemine baktığımızda ise 21,9 milyar dolarlık cari açığın finansmanında banka dışı özel sektörün dış kredi borcundaki 6,3 milyar USD, dış finansman kalemindeki 5,2 milyar USD, bankalarda yerleşik olmayanların mevduatındaki 10,6 milyar USD ana rol oynuyor. Bankaların ise tam tersine nette 3,6 milyar USD Eurobond, 4,6 milyar USD ise dış krediyi kapattığını görüyoruz. Net doğrudan yatırımların ve net hata noksanında da ödemeler dengesi finansmanına sırasıyla yaklaşık 7 milyar USD ve 4,4 milyar USD katkısı söz konusu.

Ödemeler dengesi finansmanına makro olarak baktığımızda, finansman kaynaklarının son yıllarda mevduat ve dış finansman kredisi gibi görece kısa vadeli finansman yöntemlerine doğru evrildiğini gözlemliyoruz. Örneğin, son 1 yılda ödemeler dengesi finansmanının yaklaşık %40’ının sadece iki kalemden, dış finansman kredisi ve yerleşik olmayanların bankalardaki mevduatından kaynaklandığını gözlemliyoruz.

Nisan-Aralık ‘22’de yaklaşık 20 milyar USD cari açık ve 38 milyar USD civarı dış borç ana para geri dönüşü olacağını tahmin ediyoruz. Bu finansman ihtiyacının son 1 senede olduğu gibi bankalarda mevduat, dış finansman ve diğer kredilerde artış yoluyla gerçekleşmesini bekleriz. Ayrıca, Hazine bu dönemde Eurobond ihraçlarına giderek finansmanı kolaylaştırma yoluna gidebilir.

| Grafik 1 – Cari Denge (12 ay birikimli, milyon dolar) |

,

Kaynak: TÜİK, QNBFI