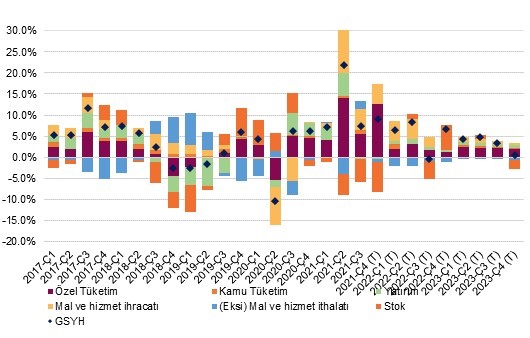

Büyüme görünümü

2022 ve 2023 için GSYH büyüme beklentilerimiz olan %5 ve %4’ü koruyoruz. Yılın ilk çeyreğinde yıllık büyümenin %6,5, ikinci çeyreğinde %8,3, üçüncü çeyreğinde %0 ve dördüncü çeyreğinde ise %6 gerçekleşmesini bekliyoruz. 2022 yılında büyümenin yaklaşık 1,2 puanı net ihracat, 2,0 puanı özel tüketim ve 0,8 puanının sabit sermaye yatırımlarından gelmesini bekliyoruz.

Yılın 2. çeyreğinde büyümeyi hizmetler sektörü ve düşük baz etkisi yukarı taşırken, 3. Çeyrekte dayanıklı mal tüketimindeki zayıf seyir (alım gücünün düşmesi), güçlü hizmetler sektörüne rağmen büyümeyi baskılamasını bekliyoruz. Yılın son çeyreğinde ise stok erimesinin büyüme üzerindeki olumsuz etkisinin ortadan kalmasıyla yıllık bazda yeniden büyümeye geçilmesini bekliyoruz.

2023 yılında büyüme görünümüne dair iki risk mevcut. Birincisi küresel ekonomide bir yavaşlama sonrası ihracatın gerilemesi, yatırımlardaki yavaş seyrin devamı ve negatif reel faiz ortamının sürdürülememesi sonucu finansal koşulların sıkılaşma ihtimali. Dolayısıyla, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik söz konusu.

|

| Grafik 1 – GSYH Yıllık Büyüme (katkı) |

Tüketim Görünümü

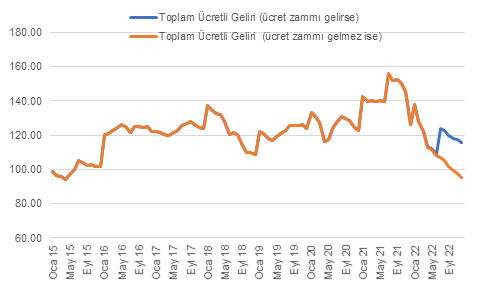

Hizmetler sektöründeki hızlı toparlama ile beraber istihdam artışı 2021’in ikinci yarısında hanehalkı harcanabilir geliri destekledi. Yılbaşındaki ücret ayarlaması yüksek enflasyonun alım gücünü düşürücü etkisini yılın ilk çeyreği itibarıyla karşıladıysa da yılın ikinci çeyreğinde etkisini kaybedecek. İstihdam artışının ise hız kesmeye başladığını, plato oluşturmaya başladığını gözlemliyoruz.

|

| Grafik 2 – Reel Ücretli Kesim Toplam Geliri (2015 = 100) |

Dolayısıyla, yılın ikinci yarısında başta asgari ücret olmak üzere ücretlere zam gelmemesi durumunda ise alım gücü yıl sonuna kadar %20’ye kadar erozyona uğrayabilir. Bunun ilk sinyallerini TÜİK’in yayınladığı Nisan ayı Tüketici Güven Endeksinde de görebiliyoruz. Tüketici Güven Endeksi Mart’ta 72,6 iken Nisan’da 67,3’e geriledi. Bu 2012’den bu yana yayınlanan endeksin en düşük seviyesi idi. Hatırlatmak gerekirse, 2012-2018 arasında endeks 90’a yakın dalgalanırken 2019-2021 arasında 80 civarında seyretmişti.

Öte yandan, yılın 2. Yarısı itibarıyla ücretlere yapılabilecek %15-20 gibi bir ilave zam ile beraber turizm sektörünün yaratacağı ilave istihdam artışı toplam harcanabilir geliri destekleyebilir. Şu aşamada 2022 büyüme görünümüne dair beklentimiz içerisinde bu açıdan iyimser kalıyoruz.

|

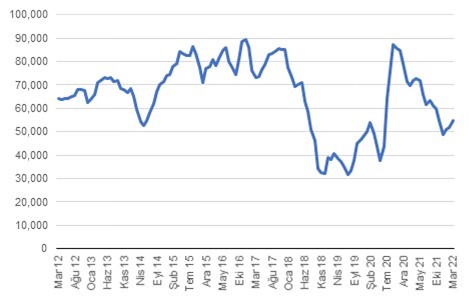

| Grafik 3 – Kredi Kartı Harcama Hacim Tahmini (aylık, mevsimselllikten arındırılmış) |

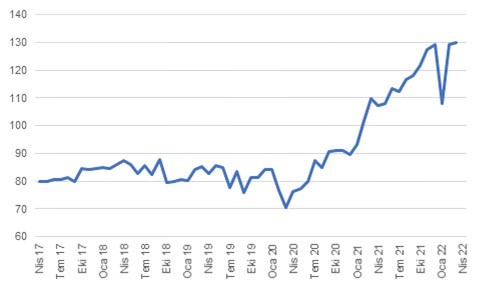

Ayrıca, tüketici kredi arzının da tüketimi destekleme konusunda etkisi negatif kalmaya devam ediyor. TCMB bu konuda makro-ihtiyati önlemlere devam ediyor. Aylık bazda ihtiyaç kredileri %2 civarında, taşıt kredileri ise %1,5 civarında seyrediyor. Buna karşın tüketici kredi kartı balansı büyümeye devam ediyor.

Tüketimin alt kategorilerine baktığımızda ise talebin büyük oranda dayanıksız ve yarı dayanıklı ürünlere doğru hareket etmesini bekleriz. Reel harcanabilir gelirin gerilemesi/dalgalanması ve otomobil gibi dayanıklı mallar fiyatlarının çok yükselmesi bu ürünlere talebi sınırlayacaktır. Yurtiçi satış adetlerine baktığımızda, 2016-2019 döneminde aylık ortalama 80,000 adet otomobil ve hafif ticari araç satılırken, bu rakam Mart itibarıyla son 1 senede 57,000’e geriledi.

Mevsimsellikten arındırılmış verilere baktığımızda ise Eylül ‘20’de 87,000’e kadar yükselen oto satışı Mart itibarıyla 50,000 civarına gerilediğini gözlemliyoruz. Bu da döngünün zirvesinden Mart’ta %40’tan fazla bir gerilemeye işaret ediyor. Yaşanan bu düşüşte, dünya genelinde parça tedarikinde yaşanan aksamaların başlıca sebeplerden biri olduğunu düşünsek de fiyatlarda yaşanan artışların önümüzdeki dönemdeki görünümü belirsiz kıldığını düşünüyoruz. Diğer önemli dayanıklı mal kategorinde TÜRKBESD verilerine göre iç satışlar yılın ilk 3 ayında yüzde 9 oranında geriledi. Hatırlatmak gerekirse, yıllık bazda ev elektroniği (beyaz eşya ve TV) satışlarının hacimsel olarak yıllık bazda %5 - %8 oranında daralması beklenmektedir.

|

| Grafik 4 – Otomobil ve Hafif Ticari Araç Satışı (m.a 3 aylık ort.) |

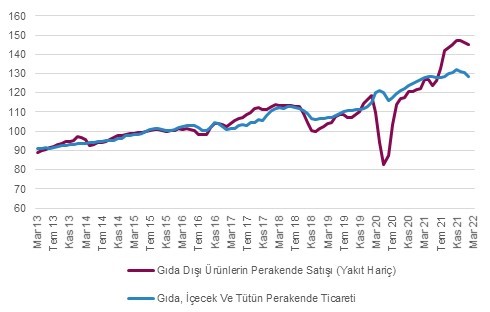

Öte yandan, TÜİK’in yayınladığı perakende satış hacim endeksine baktığımızda da güçlü resmin yerini bir miktar yavaşlamaya bıraktığını görüyoruz. 3 aylık ortalama gıda, tütün ve perakende ticareti Kasım 2022’e kıyasla %2,5, Uzmanlaşmış Mağazalarda Ses Ve Görüntü Cihazları, Hırdavat, Boya Ve Cam, Elektrikli Ev Aletleri V.B %6,0, Uzmanlaşmış Mağazalarda, Bilgi Ve İletişim Teçhizatı, Ev Eşyaları, Kültür Ve Eğlence Ürünleri Perakende Ticaret %3,6 gerilemiş durumda. Uzmanlaşmış Mağazalarda, Tekstil, Giyim, Ayakkabı Ve Deri Eşyaların Perakende Ticareti ise Kasım 2021’e kıyasla %1,6 daha yukarda seyrediyor. Perakende sektöründe Kasım’dan bu yana yaşanan gerilemenin ana sebeplerinden bir tanesinin Aralık ayında yaşanan finansal oynaklık olduğunu düşünüyoruz. Ayrıca harcanabilir reel gelirlerdeki düşüş dayanıklı mallar ve zaruri olmayan diğer harcamalar üzerinde etkili olmuş görünüyor.

|

| Grafik 5 – Perakende Harcama Hacmi (2015=100, mevsimselllikten arındırılmış) |

Öte yandan, alım gücündeki dalgalanmalara rağmen enflasyon beklentilerindeki istikrarlı yükseliş ve negatif reel faiz ortamının tasarruf eğilimini etkilemesi tüketim talebini öne çekmeye devam ettiğini değerlendiriyoruz. Keza, kredi kartı harcamalarına baktığımızda, hesaplamalarımıza göre hacimsel olarak güçlü seyir devam etme eğiliminde. Yılın geri kalanında geleceğe yönelik talebin öne çekilmesi, yıl ortasında gelecek ücret artışı ve hizmet sektöründeki toparlamanın istihdama katkısı ile gıda başta olmak üzere zaruri tüketimin güçlü seyredeceğini düşünüyoruz. Fiyat artışlarının geleceği öngörüsüyle tekstil ve giyim ürünlerinde de (yarı dayanıklı mallar) tüketim dayanıklı mallara kıyasla güçlü seyretmesi şaşırtıcı olmayacaktır.

|

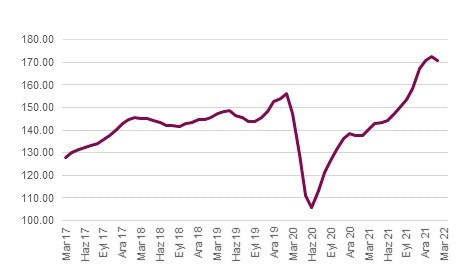

| Grafik 6 – Hizmetler Sektörü Satış Hacmi (2017 = 135) |

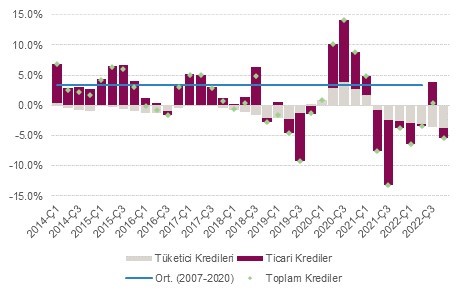

| Grafik 7 – Kredi/GSYH Yıllık Değişimi (% puan) |