Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

TCMB PPK 20 Ocak 2021 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa beklentisi bizim beklentimize paralel olarak, TCMB’nin politika faizini %14’te sabit tutacağı yönünde.

Hatırlanacağı üzere Aralık’ta, TCMB politika faizi olan 1 haftalık repo faizini 100 baz puan indirerek, %15’ten %14’e düşürdü. Böylece, TCMB Eylül PPK toplantısından itibaren politika faizinde toplam da 500 baz puan faiz indirimi uygulamıştı.

Öte yandan, ‘Kurul, politika faizinin 100 baz puan indirilerek, arz yönlü ve para politikası etki alanı dışındaki arızi faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin ima ettiği alanın kullanımının tamamlanmasına karar” vermişti.’

Ayrıca, TCMB “alınmış olan kararların birikimli etkileri 2022 yılının ilk çeyreğinde yakından takip edilecek ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla geniş kapsamlı politika çerçevesi gözden geçirme süreci yürütülecektir.” demişti. TCMB’nin ilişkili karar metninde bu ifadesinin ne anlama geldiğini daha detaylı olarak değerlendireceğini düşünüyoruz. Keza ,bu sayede TCMB’nin 2022’nin ilk çeyreği sonrası herhangi bir parasal gevşeme niyeti olup olmadığını metne ilave edilebilecek yeni ifadeler üzerinden değerlendirebiliriz. Keza, bizler de enflasyonun Mart itibariyle epey yüksek bir seviyede olsa da zirveye yaklaşacağını değerlendiriyoruz.

Enflasyon konusunda son gelişmelere baktığımızda ise Enflasyon (TÜFE) Aralık’ta aylık %13.58 oranında artış göstermişti. Ayrıca, ÜFE endeksinin Aralık’ta aylık %19,1 oranında artış göstermesi ve yüksek baza rağmen endekste yıllık bazda artışın %80’e yükselmesi dikkat çekmişti. Ocak’ta enerji fiyatlarında gerçekleşen fiyat artışları (elektrik %128, doğalgaz %50) , döviz kuru artışları yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı sebebiyle ÜFE’nin yükseliş trendine devam etmesini bekliyoruz.

Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için, hatta tam tersine Ocak itibariyle açılmaya devam edeceğini öngördüğümüzden dolayı, maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, doğrudan TÜFE’yi etkileyen enerji gruplarındaki fiyat artışlarını da not etmeliyiz. Hizmet enflasyonunu olumsuz etkilemesini beklediğimiz diğer bir unsur ise ücretlerin Ocak ayında önemli bir oranda artacak olması.

Politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümün korunduğu kanaatindeyiz. Öte yandan, parasal aktarım mekanizması ile politika faizi arasındaki ilişki son zamanlarda azalmış durumda. Ticari kredi faizlerinin son 2 aylık süreçte yüksek %10’lu seviyelerden %25’lere doğru yükseldiğini gözlemledik. Öte yandan, her ne kadar mevduat faizleri yıl sonuna doğru %20’lerin üzerine doğru hareket etse de yeniden yüksek %10’lu seviyelere gerilediğini gözlemliyoruz. Her halükarda, Türkiye’de reel negatif faiz ortamının devam ettiğini gözlemliyoruz.

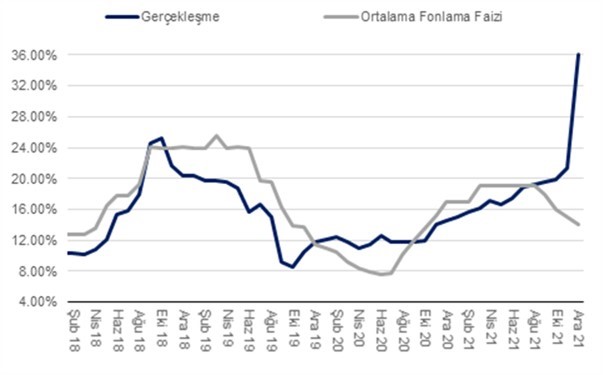

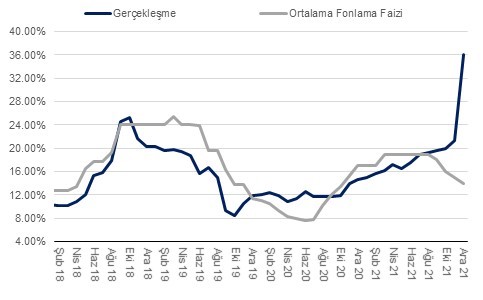

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI

TSİ Çarşamba gecesi yayınlanan FOMC toplantı tutanakları, Aralık FOMC toplantısı sonrası yayınlanan karar metnine ve Başkan Powell’ın açıklamalarına kıyasla daha şahin göründü.

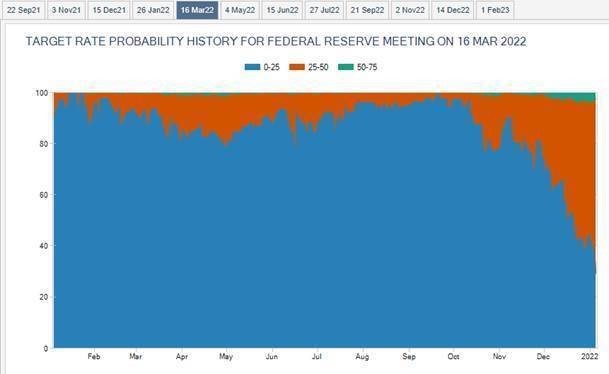

14-15 Aralık Çarşamba günü gerçekleşen FOMC toplantısı tutanakları, üyelerin artan enflasyonun ve çok sıkı bir işgücü piyasasının kısa vadeli oranların “katılımcıların önceden tahmin ettiğinden daha erken veya daha hızlı” yükseltilmesini gerektirebileceğini değerlendirdikleri gösterdi. Bu ifadeler ilk faiz artırımının Mart’ta gerçekleşme beklentisini (grafilk-1) güçlendirdi.

Grafik 1 – 16 Mart 2022 FOMC Toplantısı Faiz Beklenti İhtimal Dağılımı

Kaynak: CME FEDWATCH TOOL

Tutanaklara göre, bazı yetkililer ayrıca Fed'in faiz oranlarını artırmaya başladıktan hemen sonra 8.76 trilyon dolarlık tahvil ve diğer varlık portföyünü küçültmeye başlaması gerektiğini düşünüyor. Bu adımı, Fed'in ekonomiyi soğutmak için finansal koşulları sıkılaştırmasının başka bir yolu olarak değerlendirebiliriz.

Fed varlık satın almayı bıraktığında, itfası gelen menkul kıymetlerin yerine ikincil piyasadan yeniden alım yaparak varlık miktarını sabit tutabilir. Alternatif olarak, Fed, yeniden tahvil almayarak bir tür politika sıkılaştırması olacak şekilde, varlık miktarının küçülmesine izin verebilir.

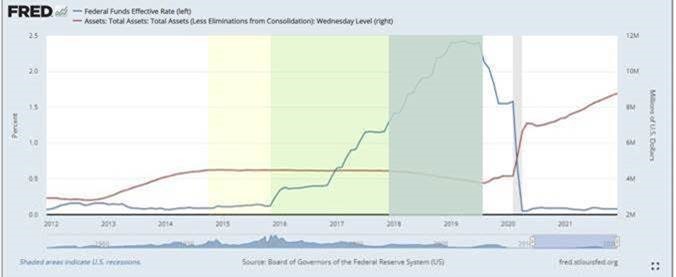

Keza, bir önceki döngüde FED 2014 başında tapering sürecinin başlayacağını ilan etmişti, ancak 2018 yılının başına kadar FED bilanço büyüklüğünü yaklaşık 4,5 trilyon dolar seviyesinde sabit tutmuştu.

Grafik 2 – FOMC Bilanço Büyüklüğü ve Politika Faizi (FDR)

Kaynak: FRED

Bu sürece paralel olarak, FED ilk faiz artırımını Aralık 2015’te yapmış, ancak piyasalarda türbülans oluşmasını önlemek adına 1 sene boyunca bekleyip, ikinci faiz artışını Aralık 2016’da yapmıştı. Sonrasında, kademeli olarak faiz artışına devam eden FED, son faiz artırımını Ocak 2018’de yapmıştı. Diğer bir değişle, FED 2 yıldan biraz uzun bir süreçte politika faizini 200 baz puan (8 adet faiz artırımı) çıkarabilmişti. Bu, kabaca her çeyrek 1 adet faiz artışına denk geliyordu.

Buna paralel, FED bilançosunu küçültmeye 2018 başında başlayıp (döngünün son faiz artırımı, politika faiz %2,25-2,50 aralığında iken), ancak Temmuz 2019’a kadar sürdürebilmişti. Diğer bir değişle, faiz indirim döngüsüne başladığı FOMC toplantısına kadar. Yaklaşık 1,5 yıllık süreçte FED ancak bilançosunu yaklaşık 550 milyar dolar azaltabilmişti, diğer bir değişle %12 oranında bir küçültme gerçekleştirebilmişti.

Tabii ki, FED’in faiz artırım döngüsünden aniden indirim döngüsüne girmesinin ana sebebi finansal koşulların sıkılaşmaya başlamasıydı. Uzun vadeli tahviller %3 civarına yükseldikten büyüne ve enflasyon beklentiler hızla gerilemiş, verim eğrisi ciddi manada yataylaşmıştı. Diğer bir değişle, 10 yıllık tahvil faizleri gerilerken, kısa vadeli faiz oranları yükselmişti. Aşağıdaki grafikte gösterildiği üzere, FED’in bilançosunu küçültmeye başladığı tarih itibariyle, uzun vadeli enflasyon beklentileri gerilemeye başlamış ve bu gerileme FED’in 2019 ortasında yeniden faiz indirimi yapana ve bilanço küçültme işlemini bitirinceye kadar sürmüştü.

Hatta, FED’in attığı bu gevşetici adımlara rağmen, enflasyon beklentileri kademeli olarak gevşemişti. Sonrasında ise 2020 başında dünyayı kasıp kavuran COVİD-19 salgını ile karşılaşmış, FED olağanüstü kararlar alarak faizleri sıfırlamış ve çok büyük varlık alım programlarına başlamıştı. FED, içinde bulunduğumuz tapering (varlık alımını sıfırlama süreci) Kasım sonunda başlamış, Aralık sonunda ise tapering sürecini hızlandırma kararı almıştı. Diğer bir değişle, FED varlık alımları Haziran 2022 değil, Mart 2022 itibariyle sonlandırmayı öngörmüştü.

Grafik 3 – ABD 5 yıl sonraki 5 yıllık enflasyon beklentisi

Kaynak, FRED

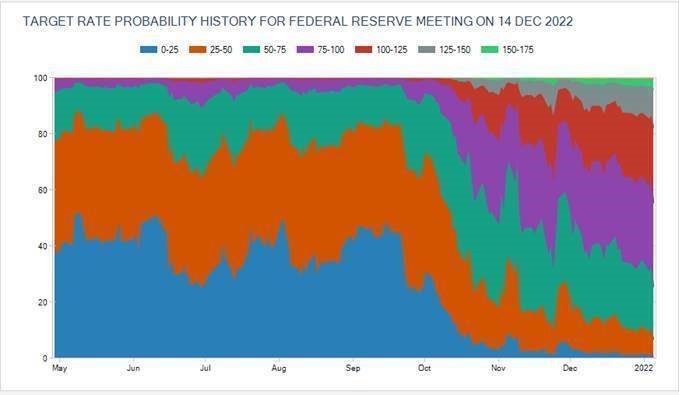

Aralık 2021 FOMC toplantı tutanaklarında çoğu üye, ekonomi güçlü ve enflasyon yüksek olduğu için varlıklarını bu sefer daha erken küçültmeye başlamaları gerektiğini düşünüyor. Tutanaklarda, varlık portföyünün (8.76 trilyon dolar) bu döngüde önceki döngüye kıyasla (4,5 trilyon dolar) çok daha büyük olduğu vurgulandı.

Karar metni yayınlandıktan sonra, hem kısa hem de uzun vadeli faizler yükseldi. Asya piyasaları açıldıktan sonra artış devam etti. Kısa vadenin yükselme sebebi 2022’de faiz artışı beklentisinin hem öne çekilmesi hem de 3 adetten 4 adete doğru evrilmesi rol oynuyor (grafik-4). Uzun vadeli faizlerin artmasının arkasında ise FED’in bilançosunu beklenenden daha hızlı azaltacak olmasının anlaşılması rol oynuyor.

Grafik 4 – 14 Aralık 2022’de Faiz Beklenti İhtimal Dağılımı

Öte yandan, Perşembe günü , San Francisco Fed President Mary Daly yaptığı konuşmada FED’in bilanço küçültme işlemine daha epey zaman olduğu imasında bulundu.

Daly yaptığı konuşmada; arz ve talep dengesizliklerinin neden olduğu yüksek enflasyonu dengelemek için çok agresif davranırlarsa, tedarik zinciri sorunlarını çözmek için aslında çok fazla bir şey yapmış olmayacaklarını söylerken, devam eden bir pandemi bağlamında ekonomi tam istihdama "yaklaşırken", "kısa vadede ve uzun vadede bir fark var vurgusunda bulundu. Diğer bir değişle, ABD ekonomisinin tam istihdama erişme noktasına ne kadar yakın olup olmadığı konusunda soru işaretleri ortadan kalkmamış olabilir.

Daly’ye göre 2022'de ilerlerken bunları dengelemek kritik olacağını vurgularken, Daly, faiz artırımlarının bilançoyu düşürmekten "çok farklı bir konuşma" olduğunu, çünkü bunu yapmanın ancak Fed'in faiz oranlarını normalleştirmeye başlamasından sonra olacağını da sözlerine ekledi.

Peki, FED faiz oranlarını nerede normalleştirecek sorusunu cevaplarken, uzun vadeli nötr faiz beklentilerinin (enflasyon yaratmayan uzun vadeli politika faizi) %2,0 civarında hesaplandığını düşündüğümüzde, FED’in bilanço küçültme işlemine başlaması için daha epey süre önümüzde bekliyor olabilir.

Peki, uzun vadeli ABD tahvil faizleri nereye doğru hareket edecek? Normal şartlar altında FED’in kısa vadede faiz artışlarına başlayacak olması uzun vadeli ekonomide aşırı ısınma ihtimalini azalttığı için faizleri arttırıcı değil, baskılayıcı etkisi olmasını bekleriz.

Öte yandan, bilanço küçültmesi tabii uzun vadeli faizlerin potansiyel olarak yukarı gitmesine yol açabilir. Ancak, bilanço küçültülmesi zamana yayılan bir süreç ve ABD tahvillerine özel sektörün ve küresel talebin devam edeceğini varsayabiliriz. Ayrıca, ABD Hazinesi’nin de ihraçları 2022’den itibaren çok daha sınırlı olacak. Dolayısıyla, arz kaynaklı faktörlerin faizler üzerindeki etkisi sınırlı olabilir.

Enflasyon (TÜFE) Aralık’ta aylık %13.58 oranında artış gösterdi. Böylece, enflasyon kurum ve piyasa beklentisi olan %9,0’un üzerinde gerçekleşmiş oldu. Dolayısıyla, yıllık enflasyon %21,31’den %36,08’e yükseldi. Aralık’ta enflasyondaki yükselişin ana unsurunun döviz kurlarında gözlemlenen artış dolayısıyla kur geçişkenliğinin olduğunu vurgulayabiliriz. Hatırlanacağı üzere, 2021’in Ağustos ayından Aralık’a aylık ortalama sepet kuru %61 yükselmişti. Diğer önemli faktör ise fiyatları belirlenen ya da yöneltilen ürün ve hizmet grupları fiyatlarında yapılan kayda değer güncellemeler idi. Örneğin, akaryakıt fiyatları aylık bazda %22 artış gösterdi.

Dikkat çeken verilere baktığımızda, gıda enflasyonunun aylık bazda %26 artış gösterirken, yıllık bazda artış oranının %44’e yaklaştığını görüyoruz. Aralık’ta özellikle işlenmiş gıda ürünleri enflasyonunun yılık %47,6’ya yükselmesi dikkat çekiyor. Bu artışların arkasında ise yurtiçi tarımsal üretiminin talebe yetişememesi, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketleri var. Önümüzdeki dönemde de küresel gıda fiyatlarındaki çok daha düşük bir ivmeyle de olsa artmasını bekliyoruz. Çünkü, TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini değerlendiriyoruz.

Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE’nin (Çekirdek Enflasyon B Grubu) yıllık bazda %19,75’ten %31.88’e yükseldiğini, diğer bir çekirdek enflasyon göstergesi olan çekirdek TÜFE’nin (C) ise %17,62’den %36,46’ya yükseldiğini görüyoruz.

Enflasyonist baskıların diğer önemli unsurlarından biri olan hizmet enflasyonunda Aralık’ta aylık %5,3 artış gösterirken ki yıllık bazda %16,88’den %22,33’e yükseliş söz konusu. 2003 bazlı TÜFE zaman serisine göre bu tarihteki rakamlar açık ara farkla en yüksek aylık ve yıllık enflasyona tekabül etti. Daha önce aylık bazda Eylül 2018’de %3,0 görülmüş, yıllık bazda ise Mart 2019’da %15,2 görülmüştü.

Çekirdek mallara baktığımızda ise, dayanıklı mallar yıllık enflasyonun Haziran’da %31’i gördükten sonra Kasım’da %18,2’ye gerilediğini, ancak Aralık’ta ani bir yükselişle %48,9’a yükseldiğini görüyoruz.. Öte yandan, giyim ve ayakkabı kalemi sınırlı bir artışla %8,0’den %19,9’a yükseldi. Dayanıklı mallar grubunun üyesi olan motorlu taşıtlar enflasyonun ise 14,6’dan %57’ye yükselmesi dikkat çekiyor.

ÜFE endeksinin Aralık’ta aylık %19,1 oranında artış göstermesi ve yüksek baza rağmen endekste yıllık bazda artışın %80’e yükselmesi dikkat çekti. Önümüzdeki dönemde, enerji fiyatlarında gerçekleşen fiyat artışları (elektrik %128, doğalgaz %50) , döviz kuru artışları yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı sebebiyle ÜFE’nin yükseliş trendine devam etmesini bekliyoruz. Öte yandan, enerji, madencilik ve ana-metal grupları haricindeki ÜFE’ye baktığımızda da aylık %18,7 gibi yüksek bir artış hesaplıyoruz. Hatta, aylık bazda bu rakamın Ocak ayında da Aralık ayı civarında gerçekleşebileceğini değerlendiriyoruz. 1994 yılından itibaren seriye geri baktığımızda, daha önce bu kadar yüksek bir rakamı görmemiz için Nisan 1994’e kadar gitmemiz gerekiyor.

Politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümün korunduğu kanaatindeyiz.

Pazartesi günü (3 Ocak) açıklanacak Aralık ayı enflasyon verisinin piyasa beklentisi civarında %9,0 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %21,31’den %30,60’a yükselmiş olacak.

Ayrıca, Reuters anketine baktığımızda, analistlerin enflasyon beklentileri %5,5’ten %14,6 arasında geniş bir aralıkta oluşmuş görünüyor. Dolasıyla, geniş bir beklenti aralığından bahsedebiliriz. Bu geniş beklenti aralığının büyük oranda sebebinin ise gıda ve taşıt araçları fiyat beklentilerine dair belirsizlik olduğunu değerlendiriyoruz.

Enflasyondaki yükseliş beklentimizin arkasında ise bu ayda döviz kurlarında gözlemlenen artış (Ağustos’tan Aralık’a aylık ortalama sepet kuru %61 yükseldi), dolayısıyla gecikmeli kur geçişkenliğinin önemli etkisi söz konusu. Yüksek enflasyon beklentimizin arkasında ayrıca akaryakıt fiyatlarında eşel mobil uygulamasının etkisini ortadan kalkmasıyla beraber %22 oranında yükselmesi de etkili.

Aralık’ta yıllık gıda enflasyonun %27.1’den %33.6’ya, akaryakıt enflasyonunun %44.8’den %70,7’e, ve çekirdek mal enflasyonun ise %17,2’den %19,1’ yükselmesini bekliyoruz. Ayrıca, çekirdek enflasyon C grubu yıllık enflasyonun ise %18,0’den %22,7’ye yükselmesini bekliyoruz.

Önümüzdeki yılık ilk yarısında ise kur geçişkenliğinin, özellikle temel mallar, enerji ve gıda ürünleri üzerinde etkisinin devam etmesini bekliyoruz. Haziran ’22 ve Aralık ’21 arasında birikimli enflasyonun %20’ye yaklaşabileceğini düşünürken; bu beklentimiz arkasında bu zaman aralığında döviz kurunda yaklaşık %10 civarında sınırlı bir oranda yükselmesi var. Dolayısıyla, bu dönemde enflasyon beklentimizin arkasında reel döviz kurunun yaklaşık %10 oranında değerleneceği varsayımında bulunuyoruz. Dolayısıyla, döviz kurundaki gelişmelerin enflasyon beklentilerimiz üzerinde kayda değer etkisinin olmasını olası değerlendiriyoruz.

TCMB PPK, politika faizi olan 1 haftalık repo faizini 100 baz puan indirerek, %15’ten %14’e düşürdü. Karar öncesinde, her ne kadar bizler TCMB’nin pas geçebileceğini değerlendirsek de, piyasa 100 baz puanlık faiz indirimi beklentisi konusunda mutabık görünüyordu. Böylece, TCMB Eylül PPK toplantısından itibaren politika faizini toplamda 500 baz puan düşürmüş oldu.

Aslında bakıldığında, TCMB, bir önceki karar metninde net bir şekilde Aralık’ta ilave faiz indirimini değerlendirebileceğini ifade etmişti. Karar metninde yer alan ifade tam olarak ise şöyleydi: “Kurul, arz yönlü ve para politikası etki alanı dışındaki faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin 2022 yılının ilk yarısı boyunca da etkisini sürdürmesini beklemektedir. Kurul, bu etkilerin ima ettiği sınırlı alanın kullanımını Aralık ayında tamamlamayı değerlendirecektir.”

Bugünkü karar metninde ise geçen ay belirttiği şekilde ‘Kurul, politika faizinin 100 baz puan indirilerek, arz yönlü ve para politikası etki alanı dışındaki arızi faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin ima ettiği alanın kullanımının tamamlanmasına karar vermiştir.’

Uzun süredir karar metinlerinde yer alan enflasyon değerlendirmesi ise metinden çıkarılmış: “Enflasyonda son dönemde gözlenen yükselişte; gıda ve ithalat fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar, yönetilen/yönlendirilen fiyatlardaki artışlar ve açılmaya bağlı talep gelişmeleri etkili olmaktadır. Bu etkilerin arızi unsurlardan kaynaklı olduğu değerlendirilmektedir.” Bu cümlenin yerine ise ‘Enflasyonda Kasım ayında gözlenen yükselişte; döviz kuru gelişmeleri, küresel gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmeleri etkili olmaktadır’ cümlesi eklenmiş.

TCMB, geçtiğimiz karar metninde ticari kredi arzı gelişmeleri konusunda ise faiz indirimlerinin etkisini göstermeye başladığını vurguladığını gözlemlemiştik. Bir önceki karar metninde yer alan “para politikası duruşunda yapılan güncellemenin ticari krediler üzerinde olumlu etkileri görülmeye başlamıştır” cümlesi bugünkü metinde yer almıyor.

Belki de metine yapılan en önemli eklemenin TCMB’nin önümüzdeki yılın ilk çeyreğine ilişkin yaptığı yönlendirme olmuş: ‘Alınmış olan kararların birikimli etkileri 2022 yılının ilk çeyreğinde yakından takip edilecek ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla geniş kapsamlı politika çerçevesi gözden geçirme süreci yürütülecektir.’ TCMB’nin gelecek günlerde bu ifadesinin ne anlama geldiğini daha detaylı olarak değerlendireceğini düşünüyoruz. Keza, bu ifadeden TCMB’nin bakış açısından 2022’nin ilk çeyreği sonrası parasal sıkılaştırma mı yoksa gevşemenin mi daha olası olduğu anlaşılmıyor.

Öte yandan, TCMB uzun süredir değindiği “iktisadi faaliyetin dış talebin de etkisiyle güçlü seyrettiği” gözlemini korumaya devam ediyor. TCMB’nin ticari kredilerde toparlamanın ise devam edeceği görüşünü dikkate alırsak, TCMB, toplam nihai talebin artış trendine devam etmesinden endişe duymuyor görünmekte.

Önümüzdeki döneme ilişkin enflasyon görünümüne dair değerlendirmemize gelince ise, son kur ve küresel enerji ve emtia fiyatlarındaki gelişmeler, nispeten güçlü iç ve dış talep koşulları ve beklenti kanalındaki istikrarlı bozulmayı göz önüne aldığımızda, olumlu baz etkisine rağmen, manşet enflasyonun Aralık’ta %25’in üzerine çıkabileceği yönünde beklentimizi koruyoruz.

Öte yandan, mevcut koşullar altında (%50 civarında asgari ücret zammını da hesaba katarsak), çekirdek enflasyon göstergelerin, önümüzdeki 6 aylık dönemde hızlı bir şekilde yükselebileceğini düşünüyoruz. Bu açıdan politika faizini şu aşamada %14’e düşürülmesi (ve belki Aralık’ta daha da düşecek), reel faiz görünümü oldukça negatif bölgeye çekiyor. Dolayısıyla,2022’de enflasyonda düşüşün epey gecikebileceği kanaatini taşıyoruz.

Enflasyon (TÜFE) Kasım’da aylık %3,5 oranında artış gösterdi. Böylece, enflasyon kurum ve piyasa beklentisi olan %3,0’ün üzerinde gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %19,89’dan %21,31’e yükseldi. Kasım’da enflasyondaki yükselişin ana unsurun döviz kurlarında gözlemlenen artış (USD/TL kuru ortalama %33 yükseldi), dolayısıyla kur geçişkenliğinin olduğunu vurgulayabiliriz.

Gıda fiyatlarının bu yaz boyunca mevsimsel ortalamaların çok üzerinde seyrettikten sonra, Ekim’de mevsimsel ortalamalarına yakınsamıştı. Ancak, Kasım’da özellikle işlenmiş gıda ürünleri kaynaklı çok önemli bir artış kaydedildi.

Taze sebze-meyve fiyat artışları ivme kaybetmeye devam etse de bu gerilemenin çok yüksek bir baz üzerinden olduğunu hatırlamakta fayda var. Öte yandan, işlenmiş gıda enflasyonundaki yüksek seyir devam ediyor. Ağustos’tan bu yana işlenmiş gıda enflasyonu yıllık baz %25-26 civarında yatay seyrettikten sonra bu aranın neredeyse %29’a yükseldiğini görüyoruz. Bu artışın arkasında ise işlenmiş gıda ürünleri arasında tabana yayılmış güçlü enflasyonist baskılar var. Kasım’da özellikle, unlu mamuller grubu aylık bazda %7,2, diğer işlenmiş gıda ürünleri fiyatları ise %3,4 artış göstermiş. Bu artışların arkasında ise yurtiçi üretiminin talebe yetişememesi, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketleri var. Önümüzdeki dönemde de küresel gıda fiyatlarındaki artışın etkisiyle, işlenmiş gıda fiyatlarındaki artış trendinin devam etmesini bekliyoruz.

Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %18,50’den %19,75’e yükseldiğini, diğer bir çekirdek enflasyon göstergesi olan çekirdek TÜFE (C) ise %16,82’den %17,62’ye yükseldiğini görüyoruz.

Ayrıca, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda bir miktar artış gözlemlemiyoruz. Çekirdek B grubu Ağustos’ta yıllık %19 iken, Ekim’de %15’e gerilediğini, Kasım’da ise yeniden %24’e yükseldiğini gözlemliyoruz. Çekirdek C grubu ise Ağustos’ta %17’den, önce Ekim’de %16’ya sonra da Kasım’da %18’e yükseldiğini görüyoruz. Eylül itibariyle döviz kuru hareketinin boyutunu düşündüğümüzde, çekirdek enflasyon göstergelerindeki artış Kasım itibariyle oldukça sınırlı kalmış. Ancak, gecikmeli kur geçişkenliği etkisinin önümüzdeki 6-8 ayda belirgin bir şekilde önümüze çıkacağını değerlendiriyoruz.

Olumsuz anlamda dikkat çeken gelişme ise mevsimsellikten arındırılmış medyan enflasyon trendinin %28’den %35’e yükselmesi olmuş. Katılık gösteren bu enflasyon gösteren bu kalemin yükseliş trendine devam etmesi tabana yayılan enflasyon dinamiklerinde bozulmaya işaret ediyor. En çok yükselen ve en çok düşen ürünlerin her iki yönden de %7,5’nin enflasyon sepetinde çıkarıldığı düzeltilmiş ortalamaya baktığımızda ise mevsimsellikten arındırılmış trendin %25’den %33’e yükseldiğini gözlemliyoruz. Keza, bu gösterge de 2019 başından bu yana istikrarlı bir yükseliş trendi gösteriyor ve yıllık bazda trimmed mean enflasyonun en son Kasım 2018’da görülen %25’e yükseldiğini gözlemliyoruz.

Enflasyonist baskıların diğer önemli unsurlarından biri olan hizmet enflasyonundaki Kasım’da aylık %1,9 artış gösterirken ki yıllık bazda %15,43’den %16,88’e yükseliş söz konusu. Öte yandan, yıllıklandırılmış çekirdek hizmet enflasyonun (kira, ulaştırma ve haberleşme hariç) eğiliminin bir süredir yüksek seyrettiğini ve Kasım’da %22 civarında eğilim gösterdiğini gözlemliyoruz. Sonuç olarak yıllık bazda çekirdek enflasyon göstergeleri sınırlı bir düşüş gösterse de bazı kalemleri çıkardığımızda tabana yayılmış enflasyonist baskıların güçlendiğini gözlemliyoruz.

Çekirdek enflasyon üzerinde düşürücü etki yaratan unsurlar ise özellikle giyim ve ayakkabı ve dayanıklı mallar kalemleri olarak öne çıkıyor. Dayanıklı mallar yıllık enflasyonu Haziran’da %31 iken, Ekim’de %20,2’e gerilerken, Kasım’da ise %18,2’ye geriledi. Öte yandan, giyim ve ayakkabı kalemi sınırlı bir artışla %7,8’e %8,0’e yükseldi. Dayanıklı mallar grubunun üyesi olan motorlu taşıtlar enflasyonun ise %19,5’ten %14,6’ya gerilemesi dikkat çekiyor. Keza, Eylül başından Kasım sonuna kadar sepet kurda %50’nin üzerinde bir artış yaşanmıştı. Ayrıca, bu düşüşte geçen seneden kaynaklanan yüksek baz etkisi mevcut. Keza, geçen sene Kasım’da %9 artış gösteren motorlu taşıt fiyatları, bu yıl %5 artış göstermiş.

İmalat ÜFE endeksinin Ekim’de %5,4 artış gösterdikten sonra Kasım’da aylık %9,4 oranında artış göstermesi ve yüksek baza rağmen endekste yıllık bazda artışın %53’e yükselmesi dikkat çekti. Kendi oluşturduğumuz çekirdek imalat enflasyon eğiliminin Eylül’de %20’a geriledikten sonra Kasım’da yeniden %90’lara yükseldiğini gözlemliyoruz. Önümüzdeki dönemde, enerji fiyatlarında gerçekleşen fiyat artışları, döviz kuru artışları yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı sebebiyle ÜFE’nin yükseliş trendine devam etmesini bekliyoruz.

Döviz hareketlerinin enflasyon üzerindeki asıl etkisinin Aralık ayı enflasyon verisinde etkili olmasını bekliyoruz. Ayrıca, ücretlere gelebilecek yüksek zam sonucu hizmet enflasyonun 2022’de yüksek seyredebileceğini düşünüyoruz. Hizmet enflasyonun 2022’de %14-15’lerden %20’lere oturabileceğini değerlendiriyoruz.

Manşet enflasyon Aralık’ta da yükselmeye devam etmesi yüksek bir ihtimal. Önümüzdeki yılın ilk yarısında ise kur geçişkenliğinin, özellikle temel mallar, enerji ve gıda ürünleri üzerinde etkisinin devam etmesini bekliyoruz. Para politikasının enflasyon gerçekleşmelerine ve görünümüne dair tepkisini öngörmenin 2022’de zor olabileceği kanısındayız. Keza, 16 Aralık’ta bir sonraki PPK toplantısında faiz indirilmediği bir senaryoda dahi (politika faizi: %15), 2022’ye ilişkin belirgin bir negatif reel faiz görünümü olduğu kanaatindeyiz.