Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

2022 ve 2023 için GSYH büyüme beklentilerimiz olan %5’i korurken bir süre önce 2023 büyüme beklentimizi %4’den %3’e revize ediyoruz. Yılın ilk çeyreğinde yıllık büyümenin %7,3 ikinci çeyreğinde %7,5, üçüncü çeyreğinde %5 ve yılın son çeyreğinde %0,5 büyümesini bekliyoruz. PMI ve güven endekslerindeki gerilemeye karşın ekonomide büyüme ivmesinin büyük oranda korunduğu kanısındayız. Hatta, bu senenin tamamında büyümenin %5’i aşma ihtimali olduğunu düşünüyoruz. Ancak, doğal olarak son çeyreğe doğru girerken son dönemde kredi koşullarında yaşanan sıkılaşmanın ve ihracat talebindeki ivme kaybının etkilerini görmeye başlayacağız.

2023 yılına dair risklere baktığımızda ise birincisi küresel ekonomide bir yavaşlama sonrası ihracatın gerilemesi, yatırımlardaki seyrin yavaşlaması ve negatif reel faiz ortamının sürdürülememesi sonucu finansal koşulların sıkılaşma ihtimali. Dolayısıyla, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik söz konusu.

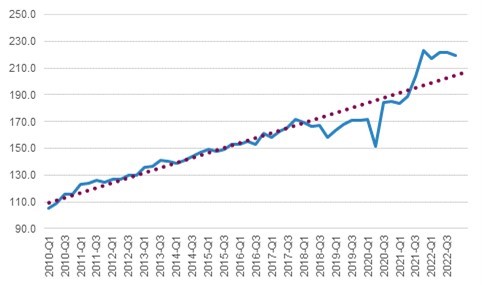

Grafik 1 – Yerleşik Hanehalkının Harcamaları (2009=100)

Hizmetler sektöründeki hızlı toparlama ile beraber istihdam artışı 2021’in ikinci yarısında hanehalkı harcanabilir geliri destekledi. Yılbaşındaki ve yıl ortasında ücret ayarlaması yüksek enflasyonun alım gücünü düşürücü etkisini kısmen azalttı. Ayrıca, İstihdam artışının yılın 2. Çeyreğinde 800,000 ile güçlü olduğunu gözlemliyoruz. Tüketime dair veriler bütün frekanslarda güçlü tüketim harcamalarının devam ettiğini gösteriyor.

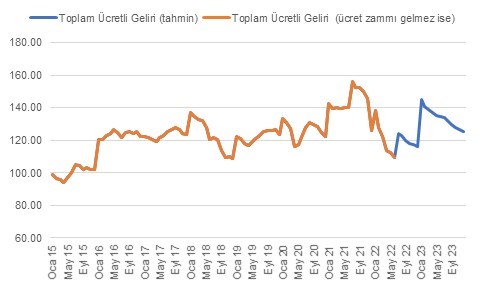

Grafik 2 – Reel Ücretli Kesim Toplam Geliri (2015 = 100)

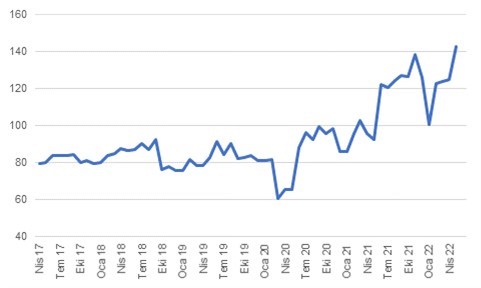

Grafik 3 – Kredi Kartı Harcama Hacim Tahmini (aylık, mevsimselllikten arındırılmış)

Tüketimin alt kategorilerine baktığımızda ise talebin büyük oranda dayanıksız ve yarı dayanıklı ürünlere doğru hareket etmesini bekleriz. Reel harcanabilir gelirin gerilemesi/dalgalanması ve otomobil gibi dayanıklı mallar fiyatlarının çok yükselmesi bu ürünlere talebi sınırlayabilir. Gene de dayanıklı mallar tüketimine dair karışık sinyaller gelmeye devam ediyor.

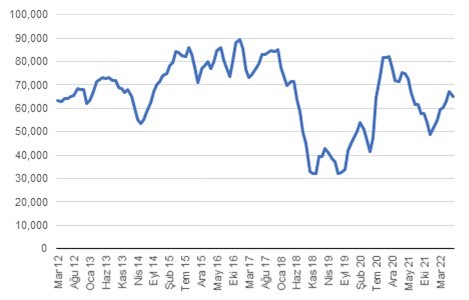

Mevsimsellikten arındırılmış verilere baktığımızda ise Eylül ‘20’de 87,000’e kadar yükselen oto satışı Aralık 2021 itibarıyla 48,000 civarına geriledikten sonra Temmuz itibariyle yeniden 65,000 seviyesine yükseldi. Ayrıca, küresel parça tedarikinde yaşanan aksamalar, üretim kayıpları ve piyasada araç bulmanın zorlaşması, gerçek otomobil talebinin gerçekleşen satış rakamlarının üzerinde olabileceği izlenimi verdiriyor. Diğer önemli dayanıklı mal kategorinde TÜRKBESD verilerine göre iç satışlar yılın ilk 6 ayında yüzde 8 oranında geriledi.

Grafik 4 – Otomobil ve Hafif Ticari Araç Satışı (m.a 3 aylık ort.)

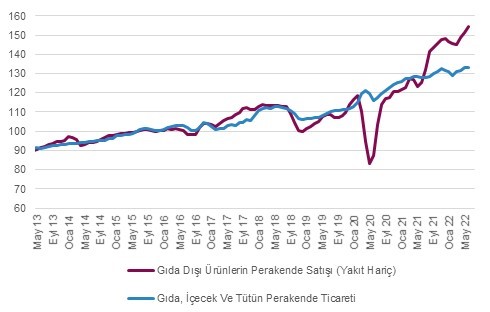

Öte yandan, TÜİK’in yayınladığı perakende satış hacim endeksine baktığımızda Haziran itibariyle tüketimde güçlü seyir devam ediyor. Hatta, gıda ve yakıt dışı perakende satış hacmi uzun yıllar trendinin çok üzerinde artış gösterme eğilimine devam ediyor. Kredi kartı harcamalarına baktığımızda ise Temmuz itibarıyla güçlü tüketim ivmesi 3Ç22’de devam ediyor görünüyor.

Grafik 5 – Perakende Harcama Hacmi (2015=100, mevsimselllikten arındırılmış)

Alım gücündeki dalgalanmalara rağmen enflasyon beklentilerindeki istikrarlı yükseliş ve negatif reel faiz ortamının tasarruf eğilimini etkilemesi tüketim talebini öne çekmeye devam ettiğini değerlendiriyoruz. Keza, kredi kartı harcamalarına baktığımızda, hesaplamalarımıza göre hacimsel olarak güçlü seyir devam etme eğiliminde. Yılın geri kalanında geleceğe yönelik talebin öne çekilmesi, yıl ortasında gelecek ücret artışı ve hizmet sektöründeki toparlamanın istihdama katkısı ile gıda başta olmak üzere zaruri tüketimin güçlü seyredeceğini düşünüyoruz. Fiyat artışlarının geleceği öngörüsüyle tekstil ve giyim ürünlerinde de (yarı dayanıklı mallar) tüketim dayanıklı mallara kıyasla güçlü seyretmesi şaşırtıcı olmayacaktır.

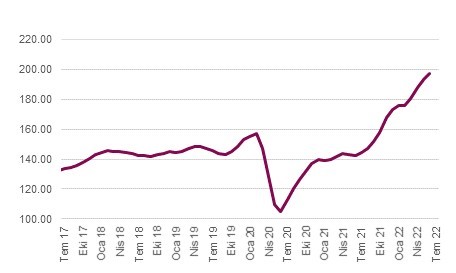

Grafik 6 – Hizmetler Sektörü Satış Hacmi (2017 = 135)

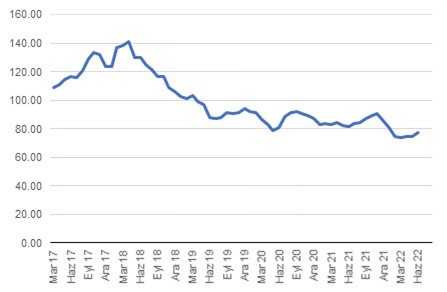

Grafik 7 – İnşaat Sektörü Satış Hacmi (2017 = 155)

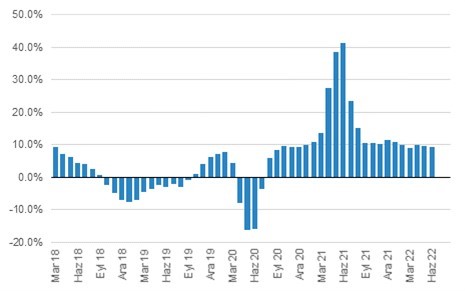

Yatırım görünümüne baktığımızda ise araç dışı sermaye malı ithalatı, sanayi üretimi altındaki sermaye malı üretimi ve inşaat sektörü ciro endeksleri yatırımlardaki kademeli artış trendinin devam ettiğine işaret ediyor. Dış ticarette ise nispeten daha dengeli ihracat ve ithalat performansı gözlemleniyor. Sanayi üretimine baktığımızda ise yıllık %9 civarı büyüme trendi ihracat görünümündeki bozulmaya rağmen devam ediyor.

Grafik 8 – Sanayi Üretim Hacmi (3 aylık ort, yıllık değişim %))

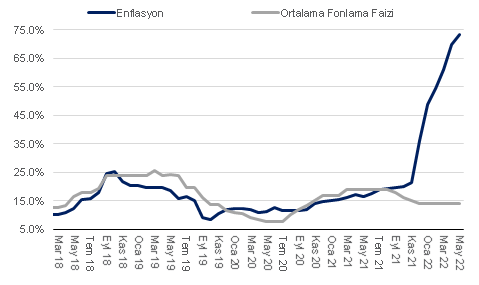

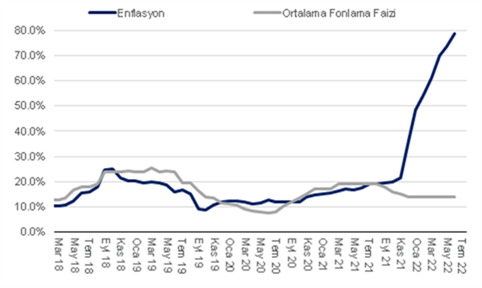

Enflasyon (TÜFE) Temmuz’da Reuters medyan piyasa beklentisi olan %2,9 ve bizim beklentimiz %2,8’in altında aylık bazda %2,37 oranında artış gösterdi. Dolayısıyla yıllık enflasyon %78,6’dan %79,6’ya yükseldi.

Enflasyonda dikkat çeken verilere baktığımızda; son 8 aydır ortalama aylık %6,35 oranında yükselen lokanta-otel grubu fiyatlarının Temmuz’da çok daha sınırlı %2,5 oranında artmış olması oldu. Keza, Temmuz ayında asgari ücrete gelen yaklaşık %30’luk zammın bu hizmet kalemine etkisinin sınırlı olduğu gözlemledik. Yıllık bazda ise lokanta-oteller kaleminin %79,6’dan %79,1’e gerilediğini gözlemledik.

Diğer dikkat çeken gelişme ise işlenmiş gıda ürünleri fiyatının son 8 aydır ortalama aylık %7,75 oranında yükseldikten sonra Temmuz’da nispeten daha yavaş %3,6 oranında yükselmesi oldu. İşlenmiş gıda fiyatlarındaki artışların arkasında ise bazı ürünlerde yurtiçi üretimin talebe yetişmekte zorlanması, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketlerinin olduğunu değerlendiriyoruz. Yıllık işlenmiş gıda enflasyonun ise %96’dan %98’e çıktığını gözlemliyoruz.

Küresel gıda fiyatlarında son 2 yıldır gözlemlenen yüksek fiyat artışı son dönemde gerilemeye başladı. Bu gelişmeyi enflasyon görünümüne riskler açısından olumlu değerlendiriyoruz. Öte yandan, TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini kanısındayız.

Enflasyonist baskıların diğer önemli unsurlarından biri ise; hizmet enflasyonundaki artışın bir miktar hız kestiğini gördük. Haziran’da %4 artan hizmet enflasyonu Temmuz’da %3,2 oranında artış gösterdi. Bu da yukarıda belirttiğimiz üzere lokanta-otel kaleminden kaynaklandı. Her ne kadar lokanta-otel kaleminde kayda değer bir ivme kaybı olsa da hizmet kalemlerinde genele yayılan fiyat baskılarının devam ettiğini belirtebiliriz. Olumsuz anlamda dikkat çeken bir durum ise kira enflasyonun ciddi bir oranda hızlanması idi. Mayıs ayında %2,3 olan kira artışı, Haziran’da %3,1’e ve Temmuz’da %4,3 oranına yükseldi. Temmuz ayındaki artış oranının yılllıklandırılmış karşılığı %66’ya tekabül etmekte. Oldukça yapışkan olan kira enflasyonundaki bu seyir kamu otoriteleri tarafından kanunlaşan %25 sınırının çok üzerinde bir seviye anlamına geliyor. Önümüzdeki aylar da özellikle enerji, gıda ve ücret artışlarının hizmetler enflasyonu üzerinde ilave etki yaratmasını bekliyoruz.

USD/TL kurunun Mayıs ayından bu yana %22 arttığını gözlemlemiştik. Çekirdek enflasyon üzerinde bu etkiyi gözlemliyoruz. Çekirdek mallara baktığımızda ise dayanıklı mallar aylık %3,9, diğer temel mallar ise aylık %4,5 oranında artış gösterdi. ÜFE endeksine baktığımızda ise temel mallar ve ÜFE arasındaki makas açılmaya devam ediyor. Örneğin, 2018 yılından bu yana aramalı imalat fiyatları %445, dayanıklı imalat malları %282, dayanıksız imalat malları ise %332 artarken, tüketici temel mallar fiyatları çok daha sınırlı %225 oranında artış gösterdi. Dolayısıyla, ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz.

Çekirdek enflasyon göstergelerine (C grubu) mevsimsellikten arındırılmış ve yıllıklandırılmış olarak baktığımızda, çekirdek enflasyon eğiliminin Nisan ayından bu yana %50 civarında yatay seyrettiğini gözlemliyoruz. Son dönemde otoritelerin attığı adımlara rağmen ise tüketici kredi faizleri %30, ticari kredi faizleri ise %35 oranında seyretmekte. Dolayısıyla, negatif reel faiz görünümünün korunduğunu gözlemliyoruz. Bununla beraber, Merkez Bankası’nın kendi yayınladığı rapora göre çıktı açığı göstergeleri ekonomik aktivitenin 2021 yılından bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. Bu durumda enflasyon görünümüne dair risklerin devam ettiğini belirtebiliriz.

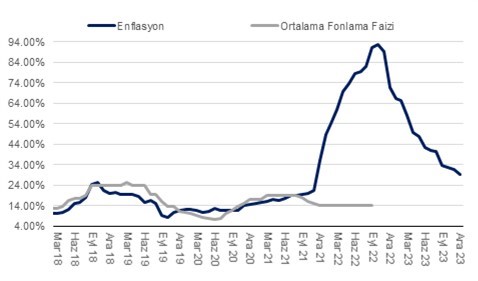

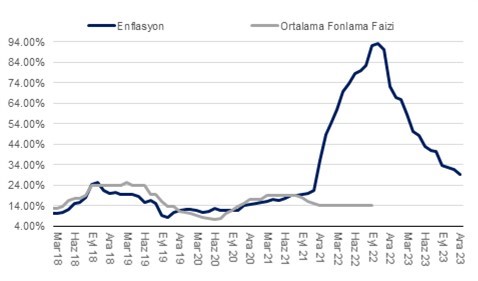

Son görünümle beraber, enflasyonun Ekim’de %90’a ulaşmasını ve Eylül-Kasım döneminde zirve yapmasını bekliyoruz. Öte yandan, yıl sonunda enflasyonun %72’yi bulabileceğini değerlendiriyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Yarın, Çarşamba günü (3 Ağustos) açıklanacak Temmuz ayı enflasyon verisinin piyasa beklentisi olan %2,9’a yakın %2,8 oranında gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %78,6’dan %80,3’e yükselmiş olacak.

Enflasyondaki yükseliş beklentimizin arkasında ise TL’deki değer kaybının birikimli etkileri (Mayıs başından bu yana USD/TL’deki artış %22), ÜFE-TÜFE makasındaki artış (2018’den bu yana ÜFE imalat yaklaşık 4 kat, C grubu çekirdek enflasyon göstergesi ise sadece 1,5 kat artış gösterdi) artış başrol oynuyor.

Ayrıca son aylarda yaşanan dalgalanmalara ve imalat sanayinde ivme kaybı olduğuna dair öncü göstergelere rağmen, toplam nihai talebin de güçlü kaldığının ve enflasyon beklenti kanalının da enflasyonu yukarı taşıdığını belirtebiliriz. Keza, TCMB’nin Enflasyon Raporu’nda yayınlanan çıktı açığı göstergelerine göre çıktı açığı GSYH’nin %2’sinin bir miktar altında görünüyor. Ayrıca, bu göstergelere göre 2021’in başından bu yana, diğer bir değişle bir buçuk seneden bu yana Türkiye ekonomisi çıktı açığı veriyor olabilir.

Öncü bir gösterge olan ve İTO’nun yayınladığı veriye göre İstanbul enflasyonu bir önceki aya göre yüzde 4,09 artış gösterdi. Böylece yıllık enflasyon %94,2’den %99,1’e yükseldi. Verinin kırılımına baktığımızda, gıda ürünlerinde %4 civarı bir artış söz konusu iken temel mallar ve bazı hizmet gruplarındaki yüksek fiyat artışları dikkat çekti. Bizim de beklentimiz temel mallar grubunda enflasyonun %4 civarında gerçekleşmesi doğrultusunda.

Öte yandan gıda enflasyonunun %4’ün bir miktar altında gerçekleşmesini bekliyoruz. Temmuz’da akaryakıt fiyatlarında gerçekleşen ortalama %10’luk düşüş ise enflasyonu düşürücü etki yaratıyor. Keza, hatırlanacağı üzerine Haziran’da akaryakıt fiyatlarındaki %20’ye yakın yükseliş manşet enflasyonun %4,95 gerçekleşmesinde etkili olmuştu.

Çekirdek enflasyonun (C grubu) Temmuz ayında özellikle temel mallar ve hizmetler kalemleri yüzünden %4’e yakın bir oranda gerçekleşmesini bekliyoruz. Haziran’da ise bu oran %3,3 idi. Dolayısıyla, çekirdek enflasyonun aylık mevsimsellikten arındırılmış ivmesinin %3’lerden %4’lere yükselmesi söz konusu olabilir. Bu da temel enflasyon eğiliminin hala %50’lerin üzerinde %60’lara yakın korunduğu sonucuna bizleri vardırır. Talebin canlı kaldığı bir ortamı varsaydığımızda dezenflasyon sürecinin yakın dönemde başlaması olası görünmüyor. Yılın geri kalanında ise Aralık ayına kadar yıllık enflasyonun yüksek seviyelerde dalgalanmasını bekliyoruz. Enflasyonun zirve noktasını düşük %90’lar ile Eylül-Ekim ayında bulabileceğini, yılı ise %72 civarında kapatabileceğini değerlendiriyoruz.

Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici unsur olarak gündemde kalmaya devam edeceğini değerlendiriyoruz. Buna rağmen, başta MB ve BDDK olmak üzere otoritelerin atmış oldukları adımlar sonrası kredi koşullarının epeyce sıkılaştığını gözlemliyoruz. Ortalama ticari kredi faizinin aylık %2,5’lara yükseldiğini gözlemliyoruz ki bu politika faizinin iki katından fazla bir rakama tekabül ediyor. Öte yandan temel enflasyon eğiliminin %3-4 civarında kalmaya devam ettiğini göz önüne aldığımızda mevcut sıkılaşan kredi koşullarını dahi büyümeyi destekleyici olarak değerlendirebiliriz. Dolayısıyla, enflasyon görünümüme dair risklerin korunduğunu değerlendiriyoruz. Aslında, nispeten canlı iç talebi de enflasyonist dinamikler ile ilişkilendiriyoruz.

Gelecekte enflasyon görünümüne dair potansiyel aşağı yönlü risk ise emtia fiyatlarındaki gerilemeden kaynaklanabilir. Keza, enerji haricinde gıda ve endüstriyel metaller gibi emtia gruplarında kayda değer düşüşler yaşandı. Küresel ekonomideki yavaşlamanın devam etmesi durumunda bu süreç küresel dezenflasyonist sürece katkıda bulunabilir. Ancak, Türkiye’de imalat ÜFE ve temel mallar arasında zirve yapan farkı göz önüne aldığımızda küresel emtia fiyatlarındaki düşüşün devamı dahi enflasyon görünümüne dair riskleri tamamen ortadan kaldıramayacaktır. Türkiye’deki enflasyon, dünyanın geri kalanına kıyasla yüksek kalmaya devam edebilir.

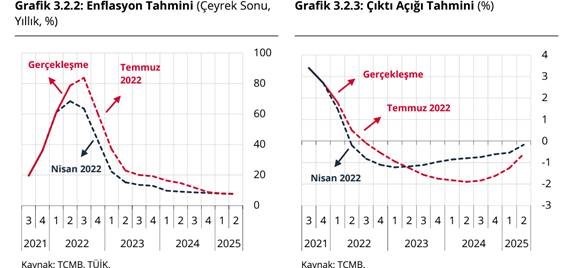

TCMB Başkanı bugün yılın 3. Enflasyon Raporu’nu tanıttı. Bu sayede, TCMB önümüzdeki döneme ilişkin enflasyon projeksiyonunu güncelleyerek kamuoyu ile paylaşmış oldu. Yeni rapordaki projeksiyona göre;

Yılın ikinci çeyreğinde, kredilerin artış hızında önemli bir yükseliş gözlemlediklerini vurgulayan Kavcıoğlu “arz sürekliliği ve cari fazla kapasitelerini destekleyecek finansal koşulları oluşturmak amacıyla mayıs-temmuz döneminde politika faizinin sabit tutulmasına karar verdiklerini anımsattı kredilerin artış hızını ve kompozisyonunu, reel ekonomik faaliyetle uyumlu hale getirecek önlemleri kararlılıkla aldıklarını vurguladı. Kavcıoğlu şöyle devam etti:

“Jeopolitik riskler karşısında, bir kısmı yükselen işletme sermayesi ve yatırım ihtiyacından olsa da sağlanan finansman kaynaklarının bir kısmının artan küresel belirsizlik algısıyla kur istikrarını tehdit edecek şekilde kullanıldığını tespit ettik. Dolayısıyla, kredilerin hızı ve iktisadi faaliyetle uyumlu kullanımını hedefleyen tedbirlerimizi kararlılıkla devreye aldık. Paydaşlarımızla da yüksek bir koordinasyon halinde tamamlayıcı tedbirlerle uyguladığımız politikalar sonucunda kredi gelişiminde normalleşmenin başladığını görüyoruz. Alınan kararların etkileri yakından izlenerek, ticari ve bireysel kredilerde olağan dışı gelişmelere karşı gerektiğinde ilave tedbirler alınmaya devam edilecektir. Türk lirasının iktisadi faaliyetle uyumlu gelişimi hem kaynakların doğru alanlara yönlendirilerek daha verimli kullanılması hem de döviz kuru üzerinde suni baskıların oluşmaması açısından kritik önemdedir."

Kavcıoğlu’nun açıklamalarından kredi büyümesinin yavaşlatılması üzerinden cari açığın genişlemesi ve yurtiçinde döviz talebinin artmamasının hedeflendiği anlaşılıyor. Ayrıca, başkanın 2. Çeyrekteki kredi genişlemesinin enflasyonist riskleri arttırdığını düşündüğünü değerlendiriyoruz. Sonuç olarak enflasyon görünümünün iyileşmemesi durumunda kredi arzı üzerinde ilave baskı oluşturulabileceğini değerlendiriyoruz.

Son verilere baktığımızda Haziran ayından itibaren kredi arzının belirgin bir şekilde ivme kaybetmeye başladığını gözlemliyoruz. Öte yandan, bunun ne kadar süre daha devam edeceği konusunda belirsizlik korunuyor. Reel sektörün kredi talebinin artan faizlere rağmen yüksek kalmaya devam edebileceğini değerlendiriyoruz.

Beklentimiz ekonomik aktivitenin son çeyrek itibariyle belirgin bir şekilde yavaşlaması yönünde. 2023’de ise bu yavaşlama daha belirgin olabilir. Bu yavaşlamada ise ana faktörün başta Avrupa olmak üzere ihracat pazarlarımızdaki ivme kaybı olacak diye düşünüyoruz. Öte yandan, Türkiye’deki ekonomik aktivenin dünyanın geri kalanına göre daha canlı olacak olması cari denge üzerinde olumsuz etki yaratma riski var. Halihazırda enerji ithalatı yıllık 100 milyar dolar civarına yükselme eğilimi gösteriyor. Dış borç servisinin Ağustos’tan itibaren artacağını düşündüğümüzde ekonominin daha hızlı soğumasına ihtiyaç olabileceğini değerlendiriyoruz.

Grafik 1 – Enflasyon ve Çıktı Açığı Tahminleri

Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gittikten sonra bu sene gerçekleşen 6 toplantıda da faizleri sabit bıraktı.

TCMB bir önceki karar metninde olduğu gibi küresel gelişmelere değinmiş. TCMB’nin bugünkü karar metninde küresel büyüme görünümü konusunda daha olumsuz bir değerlendirmede bulunduğunu ifade edebiliriz: “Etkisi artarak sürmekte olan jeopolitik riskler olumsuz yönde etkisini sürdürmeye devam etmiş, dünyada iktisadi faaliyetin daha da zayıflamasına sebep olmuştur. Önümüzdeki döneme ilişkin küresel büyüme tahminleri aşağı yönlü güncellenmeye devam etmekte ve resesyon ihtimali artmaktadır.” Küresel ekonominin resesyon olarak nitelendirilebilecek süreçleri 2009’da %1,3, 20220’de ise pandemi ile beraber %3,3 oranında daralarak yaşadığını göz önüne alırsa, TCMB’nin “resesyon riski” ifadesini kullanmasından Banka’nın küresel büyüme konusunda güçlü endişelerinin olduğu sonucunu çıkarabiliriz.

Daha önceki metinde: “Değerlendirme süreçleri tamamlanan teminat ve likidite politika adımları para politikası aktarım mekanizmasının etkinliğinin güçlendirilmesi için kullanılmaya devam edilecektir.” ifadesini büyük oranda korunduğunu, ancak “kredi ve teminat” “politika adımlarına” ek olarak “kredi” kelimesinin de eklendiğini gözlemliyoruz. Ayrıca uzun zamandır karar metinlerinde yer alan “fiyat istikrarının sürdürülebilir bir şekilde kurumsallaşması amacıyla TCMB’nin tüm politika araçlarında kalıcı ve güçlendirilmiş liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesi gözden geçirme süreci devam etmektedir.” ifadesi bugünkü karar metninde de yerini almış. Bu cümlenin korunmasından çıkardığımız sonuç ise TCMB’nin politika faizini yükseltmeden parasal aktarım mekanizmasını etkileyen değişikler yolu ile enflasyon ile mücadele etmeye devam etme niyet ettiğidir.

TCMB’nin son dönemde aktarım mekanizmasına yönelik attığı adımlar ise şunlar olmuştu: TCMB’nin güçlü seyretmeye devam eden talep ve kredi arzı karşısında içinde bulunduğumuz ayda diğer kamu otoriteleri ile beraber (Hazine, BDDK ve SPK) bir çok adım attığını gözlemledik. Türkiye Cumhuriyet Merkez Bankası (TCMB), Türk Lirası cinsi varlıkların teminat sistemindeki ağırlığını artırıcı adımları uygulamaya başladı. TCMB, kabaca doğrudan ihracat ve üretimin finansmanı haricinde kalan alanlar hariç kredilerde zorunlu karşılık oranı iki katına çıkardı. Banka, yabancı para mevduata zorunlu karşılığa ilave olarak TL tahvil tesisi zorunluluğu getirdi. Daha sonra ise bu tahvillerin uzun vadeli olmasını teşvik edici ilave önlem açıkladı. Bu kararlara paralel BDDK aldığı karar ile tüketici kredilerinde vadeleri kısaltırken kredi kartlarında ise asgari ödeme miktarını artırdı. Ayrıca, BDDK 3 hafta önce yayınladığı yönetmelik ile belirli şartlara uymayan (bilançodaki nakit döviz miktarı belirli sınırları aşan) rotatif, kredili mevduat hesabı (KMH) veya kurumsal kredi kartları gibi kredi işlemleri yoluyla kredi kullanmasını engelleyici önlem aldı.

TCMB’nin attığı adımların kredi aktarım mekanizması üzerindeki etkisini kredi hacmi açısından 15 Temmuz ile biten hafta itibarıyla gözlemleye başladık. Mayıs sonu itibariyle yıllıklandırılmış %80 büyüme ivmesini yakalayan kredi büyümesi Haziran sonundan itibaren gerilemeye başladı ve 14 Temmuz ile biten hafta itibariyle %70’lere doğru geriledi. Bu ivme kaybına paralel, ihtiyaç kredisi faizlerinin %35’lerin, ticari kredi faizlerinin ise %30’ların üzerine çıktığını gözlemliyoruz. Döviz cinsinden kredi hacmindeki düşüş 2021 ortalarından bu yana devam ederken, son haftalarda ivme kazandı. 14 Temmuz ile biten hafta itibariyle yıllıklandırılmış daralma ivmesi %30’lara kadar yükseldi. Önümüzdeki dönemde piyasalar tarafından en yakından izlenecek veri haftalık kredi ve kredi faizleri verisi olmaya devam edecek. Öte yandan, ancak çok derin bir kredi daralmasının (2019 ve 2021’de olduğu gibi) politika faizinde güçlü bir faiz artışının yerini alabileceğini değerlendiriyoruz.

Talep koşullarına baktığımızda ise küresel ekonomide yavaşlama Türkiye’nin imalat PMI verisinin 48,1’e kadar düşmesine sebep oldu. Ayrıca, kredi arzındaki yavaşlamanın önümüzdeki dönemde ilave yavaşlatıcı etkilerini görebiliriz. Öte yandan, son kredi kartı harcaması verilerine göre harcamalardaki artış eğiliminin yeniden uzun yıllardaki trendin üzerine çıkmış olabileceğini değerlendiriyoruz. Ayrıca, yılın ikinci yarısında güçlü bir ücret artışı ve enflasyonist ortamın harcamaları öne çekilmesine yol açması iç talebin arzu edilenden daha güçlü kalmasına yol açabileceğini değerlendiriyoruz.

Yıllık enflasyonun Eylül-Ekim döneminde %90’a kadar yükselme ihtimali olduğunu değerlendiriyoruz. Yılsonu enflasyon beklentimiz ise %70 civarına yükseldi. Ayrıca, 2023’te ortalama enflasyonun %50 civarında gerçekleşebileceğini düşünüyoruz. Dolayısıyla, mevcut %14 politika faizi ile beraber derin negatif reel faiz görünümü devam ediyor. Son olarak önümüzdeki dönemde enerji fiyatlarındaki yüksek seyrin devam etmesi (özellikle ithal kömür ve spot doğalgaz) ve ihracatın hız kaybetme riski ödemeler dengesi üzerinde baskı unsuru olmaya devam edebilir.

Enflasyon (TÜFE) Haziran’da Bloomberg medyan piyasa beklentisi olan %5,7 ve bizim beklentimiz %6,1’in altında aylık bazda %4,95 oranında artış gösterdi. Dolayısıyla yıllık enflasyon %73,5’ten %78,6’ya yükseldi.

Enflasyonda dikkat çeken verilere baktığımızda; Haziran’da mevsimsel etkilerle beraber taze-sebze fiyatlarının Mayıs’ta %24 oranında düştükten sonra %25 oranında gerilemesi oldu. Böylece, yıllık sebze fiyatları Mayıs’ta %135’ten %118’e geriledikten sonra Haziran’da %82,52’ye düşüş gösterdi. Mevsimsel etkilerden kaynaklandığını düşündüğümüz taze sebze fiyatlarındaki düşüşün Ağustos ayından itibaren tekrar yükselişe geçmesini bekliyoruz.

Öte yandan, işlenmiş gıda ürünleri enflasyonu istikrarlı yükselişine devam etti. Aylık %7,5 yükselerek, yılık %86’dan %96’ya ulaştı. İşlenmiş gıda fiyatlarındaki artışların arkasında ise bazı ürünlerde yurtiçi üretimin talebe yetişmekte zorlanması, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketlerinin olduğunu değerlendiriyoruz.

Küresel gıda fiyatlarında son 2 yıldır gözlemlenen yüksek fiyat artışı son dönemde gerilemeye başladı. Bu gelişmeyi enflasyon görünümüne riskler açısından olumlu değerlendiriyoruz. Öte yandan, TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini değerlendiriyoruz.

Enflasyonist baskıların diğer önemli unsurlarından biri ise; hizmet enflasyonundaki artışın devam etmesiydi. Hizmet enflasyonu Kasım 2021’den bu yana birikimli olarak %38,5 oranında artış gösterdi. Karşılaştırmak amacıyla; temel mallar aynı dönemde %53,5 oranında yükselmişti. Hizmetler grubu Haziran’da da %4,0 oranında artış gösterdi.

Diğer bir deyişle, son aylarda hizmet enflasyonu eğilimi yavaşlamak yerine bu ivmesini devam ettirdi. Bu eğilim artışının arkasında ise özellikle gıda fiyatlarındaki çok hızlı yükselişten etkilenen yeme-içme hizmetleri oldu. Bununla beraber, hizmet kalemlerinde genele yayılan fiyat baskılarının devam ettiğini belirtebiliriz. Önümüzdeki aylar da özellikle enerji, gıda ve ücret artışlarının hizmetler enflasyonu üzerinde ilave etki yaratmasını bekliyoruz.

Sepet döviz kurunun Mayıs ve Haziran’da birikimli %12 arttığını gözlemlemiştik. Çekirdek enflasyon üzerinde bu etkiyi gözlemliyoruz. Çekirdek mallara baktığımızda ise dayanıklı mallar aylık %3,7, diğer temel mallar ise aylık %3,1 oranında artış gösterdi. Dayanıklı mallar grubunda yer alan otomobil fiyatlarındaki artışın ise %3,3 ile sınırlı olduğunu gözlemliyoruz. Öte yandan, önümüzdeki aylarda motorlu taşıtlarda fiyat artışlarının hızlanabileceğini değerlendiriyoruz. Bizleri diğer şaşırtan bir durum ise giyim ve ayakkabı grubunda Nisan, Mayıs ve Haziran aylarındaki sınırlı aylık sırasıyla %7,0 ve %4,6 ve %0 artış oldu. Bu durum bu sene sezonda mevsimsellikten arındırılmış giyim fiyatlarının düştüğünü gösteriyor. İTO verilerine göre giyim fiyatlarındaki artış %29,8 ve %6,9 ve %2,1 olarak gerçekleşmişti. Diğer bir açıdan, ÜFE giyim grubundaki son 1 yıldaki %51 oranındaki yükselişin yaklaşık yarısı yıllık %26 artış gösteren giyim fiyatlarına yansımış durumda. Öte yandan, mevsimsel faktörlerin de etkisiyle Eylül ve Ekim’de giyim ve ayakkabı fiyatları nispeten güçlü bir artış gösterebilir.

ÜFE endeksine baktığımızda ise temel mallar ve ÜFE arasındaki makas açılmaya devam ediyor. Haziran’da ÜFE imalat enflasyonu yıllık %120,5’e yükselirken, temel mallar enflasyonu ise %65’te kaldı. Ayrıca, yılın ikinci yarısında ise işçilik ücretlerinde görülebilecek olası %30 civarı bir artış ÜFE ve TÜFE üzerinde ilave baskılara yol açabilir. Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır.

Son görünümle beraber, enflasyonun Eylül’de %90’a ulaşmasını ve Eylül-Kasım döneminde zirve yapmasını bekliyoruz. Öte yandan, yıl sonunda enflasyonun %70’yi bulabileceğini değerlendiriyoruz. Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.