Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

4Ç22’de yıllık bazda büyüme beklentimiz olan %6,3 ve piyasa beklentisi olan %3,9’un altında %3,5 olarak gerçekleşti. Diğer bir perspektiften baktığımızda; mevsimsellikten ve takvim etkisinden arındırılmış GSYH yılın 3. çeyreğinde önceki çeyreğe kıyasla -%0.1 daraldıktan sonra 4. çeyrekte %0,9 büyümüş oldu.

2022’nin tamamında ise büyüme piyasa beklentisi olan %5,2’nin üzerinde, bizim beklentimiz olan %6,2’nin ise altında %5,6 olarak gerçekleşti. 2022 büyümesinin kompozisyonuna baktığımızda, hanehalkı tüketiminin büyümeye 12 puan katkı yaptığını, öte yandan stok değişimi ve hata payının ise büyümeyi 8,5 puan düşürdüğünü hesaplıyoruz. Sabit sermaye yatırımları, net ihracat ve devletin nihai tüketim harcamalarının katkısı ise birbirine yakın miktarda gerçekleşti ve toplamda GSYH büyümesine 2 puan katkıda bulundu.

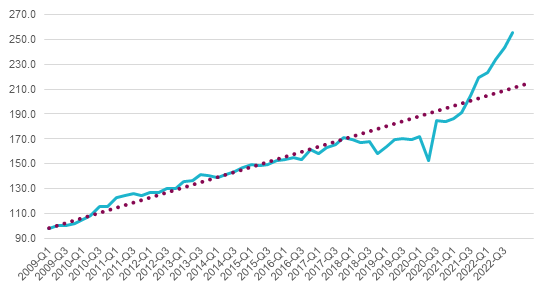

Grafik 1 –Hanehalkı tüketim harcamaları (mevsimsellikten ve takvim etkisinden arındırılmış, 2009=100)

Kaynak: TÜİK, QNBFI

Çeyreklik bazda mevsim ve takvim etkilerinden arındırılmış büyüme kompozisyonuna baktığımızda ise 4Ç22’de yerleşik hanehalkı ve kamu tüketim harcamaları sırasıyla %4,9 ve %0 büyüme gösterdi. Hem çeyreklik hem de yıllık bazda büyüme verilerine baktığımızda büyümenin motorunun çok açık bir şekilde tüketim olduğunu gözlemliyoruz. Keza, hanehalkı tüketim harcamalarının 4Ç22 itibarıyla bulunduğu seviye uzun yıllar trendinin (2009-2022) yaklaşık %20 üzerinde seyrediyor. Yüksek enflasyonun ortamının yol açtığı tüketimi öne çekme davranışı, negatif faiz görünümü ve kredi genişlemesi tüketim harcamalarını destekliyor görünüyor. Öte yandan, önümüzdeki dönemde tüketimin uzun yıllar trendine kademeli olarak döneceğini düşünüyoruz.

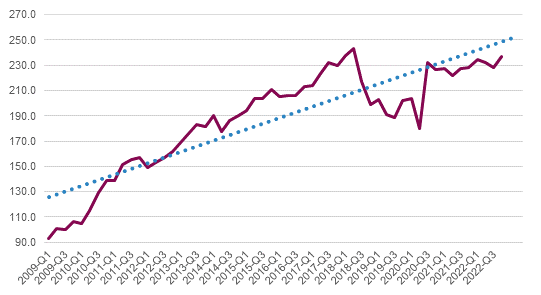

Her ne kadar gayrisafi sabit sermaye (yatırım) harcamaları (kredi genişlemesinin etkisiyle) hacim bazında 4Ç22’de çeyreklik bazda %3,7 artış gösterse de bu kalem uzun yıllardır zayıf bir seyir izliyor. Keza, sabit sermaye yatırımları 4Ç22 itibariyle 2Ç18’in hala %2,7 altında bulunuyor. Yatırımlardaki yıllardır devam eden yavaş seyrin ise ana sebebi inşaat sektörünün içine girdiği durgunluk olarak göze çarpıyor. ‘4Ç22 itibarıyla inşaat yatırımları 2Ç18’de gözlemlenin seviyenin %38 altında duruyor. İnşaat yatırımlarında yaşanan bu zayıf seyrin 2018’de yaşanan ödemeler dengesi üzerindeki baskı ile başladığını belirtebiliriz. Sonrasında geçen dönemde negatif faiz görünümüne rağmen inşaat sektörü üretimi 2010 yıllardaki güçlü trendine geri dönemedi. Ancak, 4Ç22’de inşaat sektörü üretiminin önceki çeyreğe kıyasla %4,2 oranında büyüme kaydettiğini belirtmek gerekiyor. Konut fiyat endeksinin maliyetlere kıyasla daha yüksek seyretmeye başlaması 2023’te inşaat sektörü büyümesini destekleyebilir. Daha da önemlisi, Kahramanmaraş merkezli üzücü depremlerin yaralarının sarılması sürecinde inşaat faaliyetlerinin depremden etkilenen bölgede yılın ikinci yarısında hızlı bir şekilde başlayacağını değerlendiriyoruz.

Grafik 2 –Gayrisafi sabit sermaye oluşumu (mevsimsellikten ve takvim etkisinden arındırılmış, 2009=100)

2022’nin tamamı için GSYH gelişmelerine üretim hesabından baktığımızda, tarımsal üretim ve sanayi üretiminin sırasıyla %0,5 ve %3,3 büyüdüğünü gözlemliyoruz. Öte yandan, inşaat faaliyetleri %8,4 küçülürken, hizmetler sektörü üretimi %11,7 büyüdü. Dolayısıyla, üretim penceresinden 2022’de büyümenin ana motoru hizmetler sektörü oldu. Hizmet sektörünün bu güçlü performansının arkasında ise pandemi önlemlerinin tamamen kaldırılması ve yabancı turist harcamalarının çok güçlü olması duruyor.

2023 yılında büyüme baktığımızda ise kasım ve aralık aylarında iktisadi faaliyetlerde görülen ivme kazancı ocakta hız kazanarak devam etmişti. Öte yandan, Kahramanmaraş merkezli bizleri üzen depremlerin büyüme üzerindeki kayda değer olumsuz etkileri olmasını bekliyoruz Dolayısıyla, yılın ilk çeyreğinde GSYH’nin çeyreklik bazda %2,5 oranında daralabileceğini değerlendiriyoruz. Öte yandan, özellikle yılın ikinci yarısında inşaat yatırımlarındaki hızlanma ile beraber faaliyetlerin yeniden ivme kazanacağını düşündüğümüzden dolayı 2023 yılı tamamında %2-3 civarı bir büyümenin hala erişilebilir olduğunu düşünüyoruz. Bu açıdan bankacılık sektörü kredi büyüme ivmesini yakından takip ediyor olacağız. Öte yandan, böyle bir senaryonun gerçekleşebilmesi için 2022 yılında olduğu gibi yıllık 50 milyar dolara (GSYH’nin %6’sı) yaklaşmasının söz konusu olduğu bir cari açığın finansmanın kolaylıkla sağlanması gerekiyor.

Küresel büyüme görünümüne baktığımızda, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Her ne kadar ABD ve Avrupa’da 1Ç23’de iktisadi faaliyetlerin beklenenden güçlü seyrettiği izlenimi güçlense de finansal koşullarda yaşanan sıkılaşma eğiliminin devam etmesi 2023’ün ikinci yarısı ve 2024 yılı için büyüme görünümünü belirsiz kılıyor. Dolayısıyla, dış talebin Türkiye’nin 2023 ve 2024’te büyümesini sürükleme ihtimalini azalttığını değerlendiriyoruz. Yurtdışında finansal koşulların sıkılaşması aynı zamanda Türkiye’nin ödeme dengesini finansmanın 2022’de olduğu kadar kolay olmayabileceği anlamına gelebilir. Dolayısıyla, 2023 büyüme beklentimiz olan %3’ü önümüzdeki dönemde aşağı yönlü olarak revize etmeyi değerlendirebiliriz.

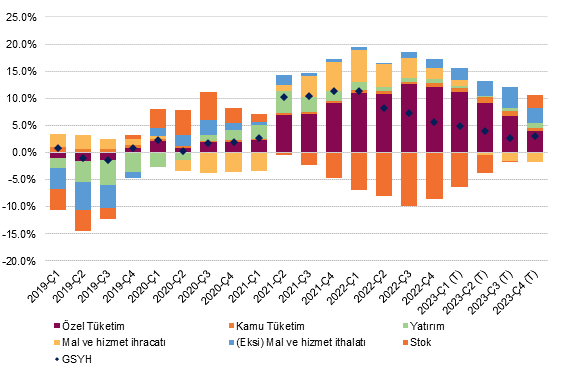

Grafik 3 – 4Ç Birikimli GSYH Büyüme Kompozisyonu (puan)

4Ç22 GSYH büyüme verisi 28 Şubat Salı günü saat 10:00’da yayınlanıyor olacak. Yılın ilk yarısında %7,5 oranında büyüyen GSYH’nin üçüncü çeyrekte %3,9 oranında büyümüştü. GSYH’nın yılın son çeyreğinde yıllık bazda %6,3 oranında büyümesini (piyasa beklentisi %3) bekliyoruz. Böylece, 2022’nin tamamında büyümenin %6,2 (piyasa beklentisi %5,2) olarak gerçekleşmesini bekliyoruz.

2022 büyümesinin kompozisyonuna baktığımızda, hane halkı tüketiminin büyümeye 12 puan katkı yapabileceğini, öte yandan stok kullanımının ise büyümeyi 9,5 puan azaltabileceğini değerlendiriyoruz. Güçlü hizmet ihracat gelirine rağmen, ara malı ithalatındaki artıştan ve ivme kaybeden mal ihracatından dolayı net ihracat büyümeyi 1,5 puan azaltıcı etki yapabilir. Ayrıca, devletin nihai tüketim harcamaları ve gayrisafi sabit sermaye oluşumunun ise sırasıyla büyümeye 1,5 ve 0,5 puan katkıda bulunabilir.

Mevsimsellikten arındırılmış çeyreklik bazda baktığımızda ise 4Ç22’de GSYH büyümesinin önceki çeyreğe kıyasla %3,5’e oranında büyümüş olabileceğini değerlendiriyoruz. Detaylara baktığımızda, yerleşik hane halkı tüketimdeki ve gayrisafi sabit sermaye oluşumunun sırasıyla çeyreklik bazda %4 ve %3 oranında artış kaydetmesini bekliyoruz.

2023 yılında büyüme baktığımızda ise kasım ve aralık aylarında iktisadi faaliyetlerde görülen ivme kazancı ocakta hız kazanarak devam etmişti. Öte yandan, Kahramanmaraş merkezli bizleri üzen depremlerin büyüme üzerindeki kayda değer olumsuz etkileri olmasını bekliyoruz Dolayısıyla, yılın ilk çeyreğinde GSYH’nin çeyreklik bazda %2,5 oranında daralabileceğini değerlendiriyoruz. Öte yandan, özellikle yılın ikinci yarısında inşaat yatırımlarındaki hızlanma ile beraber faaliyetlerin yeniden ivme kazanacağını düşündüğümüzden dolayı 2023 yılı tamamında %2-3 civarı bir büyümenin hala erişilebilir olduğunu değerlendiriyoruz. Bu açıdan bankacılık sektörü kredi büyüme ivmesini yakından takip ediyor olacağız. Öte yandan, böyle bir senaryonun gerçekleşebilmesi için 2022 yılında olduğu gibi yıllık 50 milyar dolara (GSYH’nin %6’sı) yaklaşmasının söz konusu olduğu bir cari açığın finansmanın kolaylıkla sağlanması gerekiyor.

Küresel büyüme görünümüne baktığımızda, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Her ne kadar ABD ve Avrupa’da 1Ç23’de iktisadi faaliyetlerin beklenenden güçlü seyrettiği izlenimi güçlense de finansal koşullarda yaşanan sıkılaşma eğiliminin devam etmesi 2023’ün ikinci yarısı ve 2024 yılı için büyüme görünümünü belirsiz kılıyor. Dolayısıyla, dış talebin Türkiye’nin 2023 ve 2024’te büyümesini sürükleme ihtimalini azalttığını değerlendiriyoruz. Yurt dışında finansal koşulların sıkılaşması aynı zamanda Türkiye’nin ödeme dengesini finansmanın 2022’de olduğu kadar kolay olmayabileceği anlamına gelebilir. Dolayısıyla, 2023 büyüme beklentimiz olan %3’ü önümüzdeki dönemde aşağı yönlü olarak revize etmeyi değerlendirebiliriz.

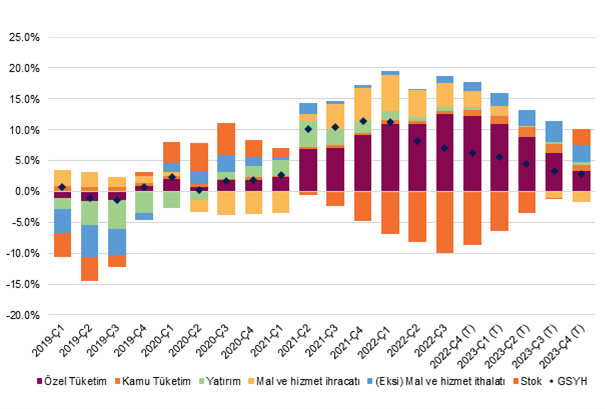

Grafik 1 – 4Ç Birikimli GSYH Büyüme Kompozisyonu (puan)

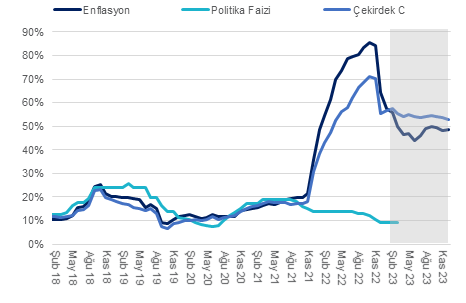

TCMB piyasa beklentisine paralel olarak politika faiz oranını %9’dan %8,5’e indirdi.

Son dönemde her ne kadar politika faizinin para politikası duruşunu belirlemede tekil önemi azalmış (TCMB aldığı “makro-ihtiyati” önemler aracılığıyla bankacılık sisteminin kredi miktarı, allokasyonu ve fiyatlaması, aktif-pasif yönetimi ve hazine tahvil fiyatlamasında etkili oluyor) olsa da politika faizin kredi faizlerine olan etkisinin para politikası duruşunu belirlemede önemli kalmaya devam ettiğini değerlendiriyoruz. Dolayısıyla, bu faiz indiriminin ya da gelecekteki olası faiz indirimlerinin kredi ve tahvil faizlerini daha da negatif bölgeye çekeceği ve halihazırda negatif bölgede olan ticari kredi ve TP mevduat faizi farkını daha da düşürebileceğini düşünüyoruz. Ayrıca, TCMB’nin ticari kredi arzında bir miktar daha ivme kazancını görmeyi tercih edebileceğini değerlendiriyoruz.

TCMB’nın faiz indirimini şu şekilde rasyonelize ettiğini değerlendiriyoruz. “Depremin üretim, tüketim, istihdam ve beklentiler üzerindeki etkileri” henüz tam olarak belli değil, ancak yakın vadede ekonomik aktiviteyi olumsuz etkileyebilir. Banka açısından “sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması daha da önemli hale” geldi. Ayrıca, metinde kurulun, “bu ölçülü indirim sonrası para politikası duruşunun fiyat istikrarı ve finansal istikrarı koruyarak deprem sonrası gerekli toparlanmayı desteklemek için yeterli olduğu” görüşünü belirttiğini gözlemliyoruz.

Metinde önümüzdeki aylarda da ilave faiz indirimlerinin gelebileceğinin sinyalinin verildiğini düşüyoruz. Bu konuda karar metninde şu ifade yer almış: “Kurul, yaşanan felaketin etkilerinin en düşük seviyelere indirilmesi ve gerekli dönüşümün desteklenmesi amacıyla uygun finansal koşulların oluşmasını önceliklendirecektir.”

Öte yandan, TCMB, metinde “deprem öncesinde iç talebin dış talebe kıyasla daha canlı olduğuna ve büyüme eğiliminde artışa işaret ettiğini” ifade ediyor. Ayrıca, kurul “orta vadede Türkiye ekonomisinin performansı üzerinde kalıcı bir etkide bulunmayacağı” öngörüyor. Bizler de son dönemde talep koşullarına baktığımızda 2022’nin son aylarında ve ocak ayında tüketimin çok güçlü seyrettiğini değerlendiriyoruz. Öte yandan, bizleri üzen Kahramanmaraş depremi tüketimi ve üretimi baskılamaya başlatmış olabilir. Keza, kartlı harcama verileri bu yönde sinyaller vermeye başlamış bulunuyor. Ancak, negatif reel faiz ortamında talep kaynaklı ivme kaybının kalıcı olmayabileceğini değerlendiriyoruz

TCMB’nın önceki karar metinlerine kıyasla ödemeler dengesi konusunda daha endişeli olduğunu değerlendiriyoruz. Metinde “iç tüketim talebi, enerji fiyatlarındaki yüksek seviye ve ana ihracat pazarlarındaki zayıf iktisadi faaliyet cari denge üzerindeki riskleri canlı” tuttuğu belirtiliyor. Ayrıca, bizler depremin tasarruf dengesi üzerindeki net etkisinin ise negatif olabileceğini kanısındayız. Yılın ikinci yarısında inşaat aktivitesinde görülecek hızlı bir toparlama, yatırımların ivme kazanacağı anlamına geleceği için ülkenin tasarruf açığını arttırıcı bir etki yaratabilir. Finansal koşulların daha da gevşemesi ve kredi hacim artışının ilave ivme kazanmasının döviz arz-talebi üzerinde etkisi olabilir. Bu konuda, TCMB’nin ilave “makro-ihtiyati” önlemler alarak döviz mevduatından TL’ye geçişi (büyük oranda KKM uygulaması altında) daha da önceliklendirebileceğini değerlendiriyoruz.

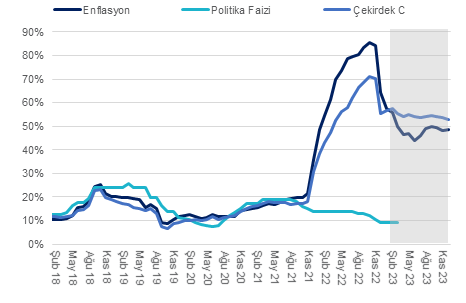

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi

TCMB Para Politikası Kurulu (PPK) 23 Şubat 2023 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa beklentisi TCMB’nin politika faizini 50-100 baz puan indireceği yönünde. Öte yandan bizim beklentimiz TCMB’nin politika faizini %9’da sabit bırakması yönünde.

Son dönemde her ne kadar politika faizinin para politikası duruşunu belirlemede tekil önemi azalmış (TCMB aldığı “makro-ihtiyati” önemler aracılığıyla bankacılık sisteminin kredi miktarı, allokasyonu ve fiyatlaması, aktif-pasif yönetimi ve hazine tahvil fiyatlamasında etkili oluyor) olsa da politika faizin kredi faizlerine olan etkisinin para politikası duruşunu belirlemede önemli kalmaya devam ettiğini değerlendiriyoruz. Dolayısıyla, olası bir faiz indiriminin ya da indirim döngüsünün para politikası duruşunu daha da gevşeteceğini düşünüyoruz.

Keza, ocakta çekirdek enflasyon göstergelerinin asgari ücret artışının etkisiyle yeniden %50’ler civarına yükseldiğini gözlemledik. Öte yandan, TCMB’nin politika faizini 500 baz puan düşürdüğü bir dönemde (Ağustos-Kasım ’22 arası), ağustostan bu yana ticari kredi faizleri 1500 baz puan düşerken, 1-3 ay arası vadeli TP mevduat faizi aksi yönde yaklaşık 700 baz puan yükselmiş bulunuyor. Ayrıca, mevduat faizlerinin seyrine baktığımızda ise trendin yukarı yönlü olduğunu gözlemliyoruz. Düşüncemiz olası faiz indirim (lerinin) reel kredi ve tahvil faizlerini daha da negatif bölgeye çekeceği ve halihazırda negatif bölgede olan ticari kredi ve TP mevduat faizi farkını daha da düşürebileceği yönünde. Dolayısıyla, enflasyonun yeniden ivme kazandığı bir dönemde TCMB’nin politika faizini düşürmeyeceğini düşünüyoruz. Keza, faiz indirim (leri) TCMB’nin ara enflasyon hedefi olarak kabul ettiği 2023 sonu enflasyon tahmini %22’ye ulaşma konusunda riskleri arttıracak bir adım olarak değerlendirilebilir.

Son dönemde talep koşullarına baktığımızda 2022’nin son aylarında ve ocak ayında tüketimin çok güçlü seyrettiğini değerlendiriyoruz. 4Ç22’de çeyreksel bazda mevsimsellikten arındırılmış hizmetler satış hacminin %6,2, perakende tüketim hacminin ise %7,2 oranında artış kaydettiğini tahmin ediyoruz. Benzer şekilde inşaat sektörü üretiminin de %7 civarında artış göstermiş olabileceğini hesaplıyoruz. Bu veriler bizlere talep kaynaklı enflasyonist etkilerin artış göstermiş olabileceğini işaret ediyor. Öte yandan, bizleri üzen Kahramanmaraş depremi tüketimi ve üretimi baskılamaya başlatmış olabilir. Keza, kartlı harcama verileri bu yönde sinyaller vermeye başlamış bulunuyor. Ancak, negatif reel faiz ortamında talep kaynaklı ivme kaybının ne kadar daha devam edeceğini şu aşamada tahmin etmenin oldukça zor olarak değerlendiriyoruz. Ayrıca, depremin tasarruf dengesi üzerindeki net etkisinin ise negatif olabileceğini kanısındayız. Yılın ikinci yarısında inşaat aktivitesinde görülecek hızlı bir toparlama, yatırımların ivme kazanacağı anlamına geleceği için ülkenin tasarruf açığını arttırıcı bir etki yaratabilir.

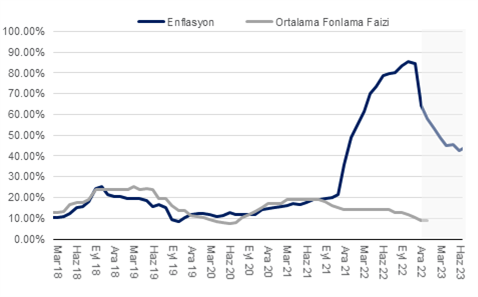

Enflasyon (TÜFE) ocakta kurum beklentimiz olan %4,4 ve piyasa medyan piyasa beklentisi olan %3,8’in oldukça üzerinde aylık bazda %6,65 oranında artış gösterdi. Öte yandan baz etkisi sayesinde yıllık enflasyon %64,27’den %57,68’e gerilemiş oldu. Beklentimiz ile gerçekleşme arasındaki farkın ana sebebi ise hizmet fiyatları oldu. Ocakta hizmet fiyatları %55 oranında gerçekleşen asgari ücret zammının etkisiyle %11,7 oranında yükseliş gösterdi. Bizim beklentimiz 7 puanı ocakta olmak üzere hizmet fiyatlarının 1Ç23’te birikimli olarak 20 puana yakın artabileceği yönündeydi. Dolayısıyla, hizmet fiyatlarındaki gerçekleşme enflasyon projeksiyonumuza paralel bir gerçekleşmeye işaret ediyor.

Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise yıllıklandırılmış C grubu çekirdek enflasyon eğiliminin (3 aylık ortalama) yeniden %30’lardan %55’e yükseldiğini hesaplıyoruz. Bu seviye Mart 2022’ye yakın bir enflasyon eğilimine işaret ediyor. Keza, bu artışın en büyük sebebi olan hizmet kaleminin benzer şekilde hesaplanmış eğilimi ise %40’lardan %100’e yaklaştığını değerlendiriyoruz. Her ne kadar önümüzdeki aylarda bu eğilim hızlı bir şekilde gerileyecek olsa yıllık bazda hizmet enflasyonunun yıl boyunca %70 civarında dalgalanmasını bekliyoruz. Ayrıca, 1Ç23’te başta işlenmemiş gıda ve hizmet kalemlerindeki önden yüklemeli artıştan dolayı enflasyondaki genel katılık beklenenden daha belirgin hale gelebilir.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hane halkı tüketimine baktığımızda da uzun yıllar trendinin yaklaşık %15-20 üzerinde seyrettiğin gözlemliyoruz. Ayrıca, güncel kart harcamaları ve kredi kartı borç stoku verileri de hacimsel olarak kayda değer bir büyüme trendine işaret ediyor. Keza, hanehalkı gelirleri de ücret artışı ve güçlü istihdam ile beraber artmaya devam ediyor. Güçlü tüketim talebi eşliğinde fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon martta %49’a, haziranda ise %42’ye gerileyebilir. Ancak, yatay seyreden USD/TL döviz kuru ve özellikle imalat ve ticari kuruluşlara satılan enerji birim fiyatlarındaki düşüş 2Ç23’e ilişkin enflasyon tahminimiz üzerinde sınırlı da olsa risk oluşturmaya devam ediyor. Öte yandan, her halükarda hizmet enflasyonundaki katılık, güçlü tüketim ve üretici maliyetlerindeki artışın tüketici fiyatları üzerindeki olası gecikmeli etkilerinin devamı dezenflayonist sürecinin kalıcılığı üzerinde soru işareti yaratıyor.

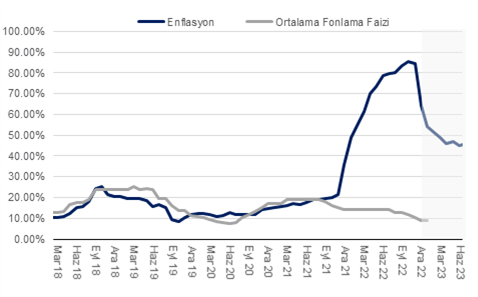

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Cuma günü (3 Şubat) açıklanacak ocak ayı enflasyon verisinin piyasa medyan beklentisi olan %3,8’in üzerinde %4,4 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %64,27’den %54,31’e gerilemiş olacak.

Öncü bir gösterge olan ve İTO’nun yayınladığı Perakende Satış Endeksi'ne göre aralıkta İstanbul enflasyonu bir önceki aya göre %5,94 artış gösterdi. Böylece, yıllık fiyat değişim oranı %93’ten %79,7’e geriledi. Verinin kırılımına baktığımızda en çok dikkat çeken gelişme bazı hizmet kalemlerinde yaşanan %15 ile %24 arasında yaşanan artıştı. Örneğin, dışarıda yenen yemek hizmeti %15 oranında artarken, ulaştırma hizmetleri %24 oranında, sağlık ve kişisel bakım harcamaları %15 ve diğer harcamalar %14,7 oranında artış gösterdi. Bu yükselişin yıl başında asgari ücrete (ve doğal olarak genel ücret seviyesine) gelen %55 artış kaynaklı olduğunu değerlendiriyoruz. Ayrıca, bu gerçekleşme yılın ilk çeyreğinde hizmet fiyatlarının birikimli olarak %15-20 arasında artmasına dair beklentimizi destekliyor. Keza, 2023 yılı enflasyon beklentimizi etkileyen ana faktör işçilik ücreti artışları oldu. Ek olarak, hizmet enflasyonun en büyük bileşeni olan kira enflasyonu da sert bir şekilde yükselme eğilimi gösteren konut fiyatlarını takip ederek 2023’te de 2022’nin ikinci yarısında olduğu gibi yüksek bir artış gösterebilir. Yüksek kira ve kira hariç hizmet fiyatlarındaki artış ile beraber 1Ç23 sonrasında yıllık hizmet enflasyonunun %60’larda dalgalanma ihtimali olduğunu değerlendiriyoruz.

Mal fiyatlarına imalat penceresinden baktığımızda ocakta ve şubatta doğalgaz ve elektrik fiyatlarına gelen indirime rağmen, işçilik ücretlerinde yaşanacak artış 2023 boyunca imalat fiyatlarını yukarı çekmeye devam edeceğini değerlendiriyoruz. Ayrıca, 2022’nin ikinci yarısında imalatçı, toptan ve perakende şirketlerinin giderek daha sınırlı stok ile çalıştığını, dolayısıyla, yeni yılda yeni üretim maliyetlerinin tüketici fiyatları üzerinde baskı oluşturabileceğini düşünüyoruz. Keza, enerji fiyatlarında gerilemeye rağmen aralık ve ocakta ithalat 33 milyar mertebesine yükseldi. Her ne kadar bu aylar mevsimsel olarak ithalatın yoğun olduğu aylar olsa da enerji ve altın hariç ithalatın, dolayısıyla stok seviyelerinin yükselme eğiliminde olabileceğini değerlendiriyoruz. Üretici ve tüketici fiyatlarını arttırıcı yönde etkileyebilecek diğer faktör ise EUR/USD, dolayısıyla EUR/TRY kurundaki artış. Kasım ayı başından bugüne kadar EUR/TRY kurunun %15 artış gösterdiğini gözlemliyoruz. Bu artışın bir kısmının 1Ç23’de dayanıklı mal fiyatlarına yansıma ihtimali olduğunu değerlendiriyoruz.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hane halkı tüketimine baktığımızda da uzun yıllar trendinin yaklaşık %15-20 üzerinde seyrettiğin gözlemliyoruz. Ayrıca, güncel kart harcamaları ve kredi kartı borç stoku verileri de hacimsel olarak kayda değer bir büyüme trendine işaret ediyor. Keza, hane halkı gelirleri de %55 asgari ücret artış ve nispeten güçlü istihdam ile beraber artmaya devam ediyor. Güçlü tüketim talebi, hane halkı gelirindeki artış ile beraber fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Ocakta %54’e gerilemesini beklediğimiz yıllık manşet enflasyonun martta %49’a, haziranda ise %45’e gerilemesini bekliyoruz. Ancak, yatay seyreden USD/TL döviz kuru ve özellikle imalat ve ticari kuruluşlara satılan enerji birim fiyatlarındaki düşüş 2Ç23’e ilişkin enflasyon tahminimiz üzerinde risk oluşturmaya devam ediyor. Dolayısıyla, döviz kurunun şubatta da yatay seyretmesi durumunda beklediğimiz enflasyon patikasını güncellemek zorunda kalabiliriz. Döviz ve enerji fiyatlarının mart sonrası yatay devam ettiği bir senaryoda yıllık enflasyon haziran itibarıyla yüksek %30’lu seviyelere gerileyebilir. Öte yandan, her halükarda hizmet enflasyonundaki katılık, güçlü tüketim ve üretici maliyetlerindeki artışın tüketici fiyatları üzerindeki olası gecikmeli etkilerinin devamı dezenflayonist sürecinin kalıcılığı üzerinde soru işareti yaratıyor.