TCMB piyasa beklentisine paralel olarak politika faiz oranını %9’dan %8,5’e indirdi.

Son dönemde her ne kadar politika faizinin para politikası duruşunu belirlemede tekil önemi azalmış (TCMB aldığı “makro-ihtiyati” önemler aracılığıyla bankacılık sisteminin kredi miktarı, allokasyonu ve fiyatlaması, aktif-pasif yönetimi ve hazine tahvil fiyatlamasında etkili oluyor) olsa da politika faizin kredi faizlerine olan etkisinin para politikası duruşunu belirlemede önemli kalmaya devam ettiğini değerlendiriyoruz. Dolayısıyla, bu faiz indiriminin ya da gelecekteki olası faiz indirimlerinin kredi ve tahvil faizlerini daha da negatif bölgeye çekeceği ve halihazırda negatif bölgede olan ticari kredi ve TP mevduat faizi farkını daha da düşürebileceğini düşünüyoruz. Ayrıca, TCMB’nin ticari kredi arzında bir miktar daha ivme kazancını görmeyi tercih edebileceğini değerlendiriyoruz.

TCMB’nın faiz indirimini şu şekilde rasyonelize ettiğini değerlendiriyoruz. “Depremin üretim, tüketim, istihdam ve beklentiler üzerindeki etkileri” henüz tam olarak belli değil, ancak yakın vadede ekonomik aktiviteyi olumsuz etkileyebilir. Banka açısından “sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi açısından finansal koşulların destekleyici olması daha da önemli hale” geldi. Ayrıca, metinde kurulun, “bu ölçülü indirim sonrası para politikası duruşunun fiyat istikrarı ve finansal istikrarı koruyarak deprem sonrası gerekli toparlanmayı desteklemek için yeterli olduğu” görüşünü belirttiğini gözlemliyoruz.

Metinde önümüzdeki aylarda da ilave faiz indirimlerinin gelebileceğinin sinyalinin verildiğini düşüyoruz. Bu konuda karar metninde şu ifade yer almış: “Kurul, yaşanan felaketin etkilerinin en düşük seviyelere indirilmesi ve gerekli dönüşümün desteklenmesi amacıyla uygun finansal koşulların oluşmasını önceliklendirecektir.”

Öte yandan, TCMB, metinde “deprem öncesinde iç talebin dış talebe kıyasla daha canlı olduğuna ve büyüme eğiliminde artışa işaret ettiğini” ifade ediyor. Ayrıca, kurul “orta vadede Türkiye ekonomisinin performansı üzerinde kalıcı bir etkide bulunmayacağı” öngörüyor. Bizler de son dönemde talep koşullarına baktığımızda 2022’nin son aylarında ve ocak ayında tüketimin çok güçlü seyrettiğini değerlendiriyoruz. Öte yandan, bizleri üzen Kahramanmaraş depremi tüketimi ve üretimi baskılamaya başlatmış olabilir. Keza, kartlı harcama verileri bu yönde sinyaller vermeye başlamış bulunuyor. Ancak, negatif reel faiz ortamında talep kaynaklı ivme kaybının kalıcı olmayabileceğini değerlendiriyoruz

TCMB’nın önceki karar metinlerine kıyasla ödemeler dengesi konusunda daha endişeli olduğunu değerlendiriyoruz. Metinde “iç tüketim talebi, enerji fiyatlarındaki yüksek seviye ve ana ihracat pazarlarındaki zayıf iktisadi faaliyet cari denge üzerindeki riskleri canlı” tuttuğu belirtiliyor. Ayrıca, bizler depremin tasarruf dengesi üzerindeki net etkisinin ise negatif olabileceğini kanısındayız. Yılın ikinci yarısında inşaat aktivitesinde görülecek hızlı bir toparlama, yatırımların ivme kazanacağı anlamına geleceği için ülkenin tasarruf açığını arttırıcı bir etki yaratabilir. Finansal koşulların daha da gevşemesi ve kredi hacim artışının ilave ivme kazanmasının döviz arz-talebi üzerinde etkisi olabilir. Bu konuda, TCMB’nin ilave “makro-ihtiyati” önlemler alarak döviz mevduatından TL’ye geçişi (büyük oranda KKM uygulaması altında) daha da önceliklendirebileceğini değerlendiriyoruz.

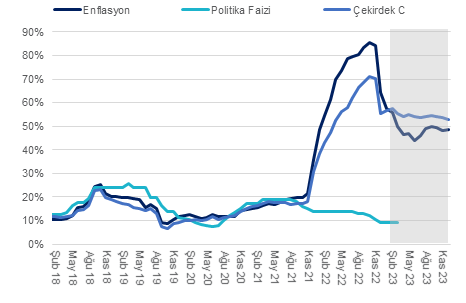

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi