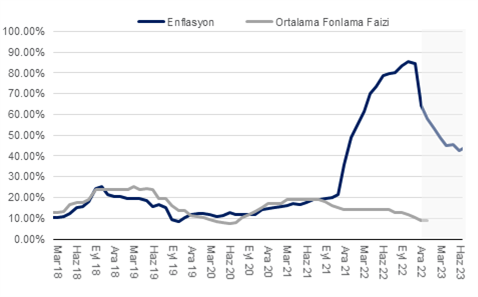

Enflasyon (TÜFE) ocakta kurum beklentimiz olan %4,4 ve piyasa medyan piyasa beklentisi olan %3,8’in oldukça üzerinde aylık bazda %6,65 oranında artış gösterdi. Öte yandan baz etkisi sayesinde yıllık enflasyon %64,27’den %57,68’e gerilemiş oldu. Beklentimiz ile gerçekleşme arasındaki farkın ana sebebi ise hizmet fiyatları oldu. Ocakta hizmet fiyatları %55 oranında gerçekleşen asgari ücret zammının etkisiyle %11,7 oranında yükseliş gösterdi. Bizim beklentimiz 7 puanı ocakta olmak üzere hizmet fiyatlarının 1Ç23’te birikimli olarak 20 puana yakın artabileceği yönündeydi. Dolayısıyla, hizmet fiyatlarındaki gerçekleşme enflasyon projeksiyonumuza paralel bir gerçekleşmeye işaret ediyor.

Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise yıllıklandırılmış C grubu çekirdek enflasyon eğiliminin (3 aylık ortalama) yeniden %30’lardan %55’e yükseldiğini hesaplıyoruz. Bu seviye Mart 2022’ye yakın bir enflasyon eğilimine işaret ediyor. Keza, bu artışın en büyük sebebi olan hizmet kaleminin benzer şekilde hesaplanmış eğilimi ise %40’lardan %100’e yaklaştığını değerlendiriyoruz. Her ne kadar önümüzdeki aylarda bu eğilim hızlı bir şekilde gerileyecek olsa yıllık bazda hizmet enflasyonunun yıl boyunca %70 civarında dalgalanmasını bekliyoruz. Ayrıca, 1Ç23’te başta işlenmemiş gıda ve hizmet kalemlerindeki önden yüklemeli artıştan dolayı enflasyondaki genel katılık beklenenden daha belirgin hale gelebilir.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hane halkı tüketimine baktığımızda da uzun yıllar trendinin yaklaşık %15-20 üzerinde seyrettiğin gözlemliyoruz. Ayrıca, güncel kart harcamaları ve kredi kartı borç stoku verileri de hacimsel olarak kayda değer bir büyüme trendine işaret ediyor. Keza, hanehalkı gelirleri de ücret artışı ve güçlü istihdam ile beraber artmaya devam ediyor. Güçlü tüketim talebi eşliğinde fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon martta %49’a, haziranda ise %42’ye gerileyebilir. Ancak, yatay seyreden USD/TL döviz kuru ve özellikle imalat ve ticari kuruluşlara satılan enerji birim fiyatlarındaki düşüş 2Ç23’e ilişkin enflasyon tahminimiz üzerinde sınırlı da olsa risk oluşturmaya devam ediyor. Öte yandan, her halükarda hizmet enflasyonundaki katılık, güçlü tüketim ve üretici maliyetlerindeki artışın tüketici fiyatları üzerindeki olası gecikmeli etkilerinin devamı dezenflayonist sürecinin kalıcılığı üzerinde soru işareti yaratıyor.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi