Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

TCMB Para Politikası Kurulu (PPK) para politikası faizi olan 1 haftalık repo faizini %15,0’ten %17,5’e yükseltti. Hatırlanacağı üzere bir önceki PPK toplantısında politika faizi %8,5’ten %15’e çıkarılmıştı.

PPK karar metninin, TCMB Başkanı Sayın Hafize Gaye Erkan’nın başkanlığı döneminin ilk PPK karar metnine kıyasla büyük oranda aynı kaldığını gözlemliyoruz.

Karar metnine PPK’nın enflasyon görünümüne dair endişelerine “vergi düzenlemelerinin” enflasyon görünümü üzerindeki olumsuz etkisi eklenmiş.

Önceki karar metninde olduğu gibi güncel metinde de “mikro ve makroihtiyati çerçeveyi, piyasa mekanizmalarının işlevselliğini artıracak ve makro finansal istikrarı güçlendirecek şekilde” “sadeleşme” sürecinin devam edeceği belirtilmiş. Öte yandan, bu ifadenin geçtiği paragrafa önemli bir yeni ifade eklenmiş: “parasal sıkılaştırma sürecini destekleyecek seçici kredi ve miktarsal sıkılaştırma kararları almıştır.” Bu ifadelerden anladığımız son haftalarda neredeyse durma noktasına gelen kredi arzının önümüzdeki dönemde de kısıtlı bir şekilde devam edeceği ve son zamanlarda artan TL likiditesine karşı TCMB’nin yeni önlemler alacağıdır. Bu önlemler Hazine borçlanması, bankaların zorunlu karşılıkları arttırması ve likidite tahvilleri olabilir. Bu açıklamanın son 6 haftada Merkez Bankası’nın nette piyasadan döviz alması sonrası piyasada TL likiditesinin artmasından duyulan endişe üzerine yapılmış olabileceğini değerlendirebiliriz.

Ayrıca, önümüzdeki hafta 27 Ağustos’ta gerçekleşecek yılın 3. Enflasyon Raporunu ve Merkez Bankası sunumunu yakından izliyor olacağız.

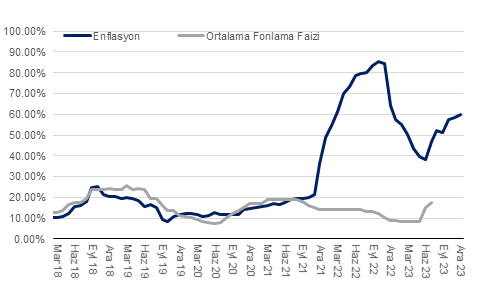

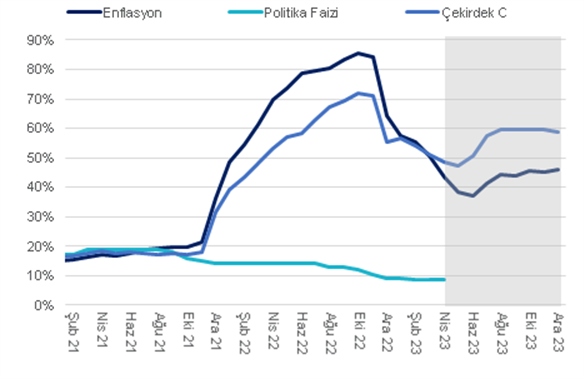

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi

Kaynak: TÜİK, QNBFI

Haziran enflasyon verisi çarşamba günü (5 Temmuz) sabah saat 10:00’da açıklanacak. Haziran enflasyon verisinin piyasa medyan beklentisi olan %4,8’e yakın %4,84 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon baz etkisi kaynaklı olmak üzere sınırlı bir şekilde %39,59’dan %39,43’e gerilemiş olacak.

Haziranda çekirdek enflasyonun (C grubu) aylık %3,87 gerçekleşmesini ve olumlu baz etkisine rağmen yıllık %46,62’den %47,32’ye yükselmesini bekliyoruz. Haziranda çekirdek enflasyon kalemlerinde tabana yayılan bir yükselişin gerçekleşmesini öngörüyoruz. Dayanıklı ve temel mallarda son kur hareketi (Mayıs başından hazirana USD/TRY döviz kurundaki yükseliş %35 oldu) sebebiyle yeni bir fiyat artışı dalgası beklerken, hizmet fiyatlarının haziran itibariyle temmuzda gerçekleşen %34 asgari ücret artışını yansıtmaya başlayacağını değerlendiriyoruz. Temmuz’da ise hem geçmiş kur hareketi hem de ücret artışıyla beraber çekirdek enflasyondaki artışın %7 civarında gerçekleşmesi bekliyoruz.

Tüketim eğilimini gösteren öncü göstergeler yılın ikinci çeyreğinde hanehalkı tüketim harcamalarının güçlü seyrettiğine işaret ediyor. Öte yandan, yılın ikinci yarısından itibaren ekonominin ancak kademeli bir şekilde bir miktar soğumaya başlayacağını tahmin ediyoruz. Talebin güçlü olduğu, ücretlerin yüksek oranda arttığı,mevcut ve beklenen enflasyonun %40’ın üzerinde seyrettiği ve döviz kurunun hızlı bir şekilde yükseldiği koşullar altında Merkez Bankası’nın parasal sıkılaşmayı kademeli olarak uygulamayı tercih etmesi talebin dezenflasyona yol açacak kadar soğumayacağına işaret ediyor. Böyle bir durumda enflasyon beklentileri bozulmaya devam edebilir. Dolayısıyla, yılın ikinci yarısında hizmet grubu olmak üzere çekirdek ve manşet enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %47’i üzerinde ise yukarı yönlü riskler olduğunu belirtmek isteriz. Yıl sonu enflasyon beklentimizi ise bu ayın (temmuz) sonunda yılın 3. enflasyon Raporu ile beraber revize etmeyi değerlendiriyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

TCMB Para Politikası Kurulu (PPK) para politikası faizi olan 1 haftalık repo faizini %8,5’ten %15’e yükseltti. Piyasa beklentisi TCMB’nin politika faizini %20-25 aralığına çekme yönünde iken bizim beklentimiz ise politika faizinin %30’a yükseltilmesi yönündeydi.

TCMB başkanı Sayın Hafize Gaye Erkan’nın başkanlığı döneminin ilk PPK karar metninin içeriğinin önceki döneme kıyasla büyük oranda değiştiğini gözlemliyoruz. Bugünkü karar metninin enflasyon görünümüne ilişkin önceki dönem metinlerine kıyasla çok daha endişeli, ihtiyatlı ve gerçekçi bir değerlendirmeye yaptığını değerlendirebiliriz. Karar metninde enflasyon görünümü şu şekilde tasvir edilmiş: “Ülkemizde, yakın döneme ilişkin göstergeler enflasyonun ana eğiliminde yükselişe işaret etmektedir. Bu gelişmede yurtiçi talepteki güçlü seyir, maliyet yönlü baskılar ve hizmet enflasyonundaki katılık belirleyici olmuştur. Kurul, bu unsurlara ek olarak fiyatlama davranışlarındaki bozulmanın enflasyon üzerinde ilave olumsuz etki yapacağını öngörmektedir.”

Bizim de enflasyon görünümüne ilişkin görüşümüz PPK’nın yaptığı değerlendirmeye paralel seyrediyor. Son dönemde (Mayıs ortasından bu yana) gerçekleşen döviz kuru artışı, zaman içerisinde artış gösteren kur geçişkenliği katsayısı, asgari ücrete gelen %34 artış yanında Nisan ve Mayıs’ta çekirdek enflasyon eğiliminde görülen artışı göz önüne alırsak enflasyon ana eğiliminin önümüzdeki aylarda %50-60 aralığına yükselebileceğini değerlendiriyoruz.

TCMB’nin enflasyon ile mücadele konusunu önceliklendirdiğini karar metninde defalarca vurgulamış. Örneğin karar metninde geçen ifadeler şu şekilde: “Kurul, dezenflasyonun en kısa sürede tesisi, enflasyon beklentilerinin çıpalanması, fiyatlama davranışlarındaki bozulmanın kontrol altına alınması için parasal sıkılaştırma sürecinin başlamasına karar vermiştir.” ya da “Kurul politika faizini enflasyonun ana eğiliminin gerilemesini ve orta vadede yüzde 5 hedefine ulaşmasını sağlayacak parasal ve finansal koşulları oluşturacak şekilde belirleyecektir. Enflasyon görünümünde belirgin iyileşme sağlanana kadar parasal sıkılaştırma gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirilecektir”

PPK karar metninde geçen dikkat çekici başka bir cümle ise şu oldu: “Parasal sıkılaştırma sürecinin başlaması ile para politikasının etkinliği artacaktır.” Bu ifadeden anladığımız TCMB’nin beklentisinin şu yönde olduğu: Politika faizinin kademeli olarak yükselmesi ile beraber piyasa faizlerine yaklaşabileceği, ticari kredi faizlerinin mevduat faizlerine yakınsayabileceği ve bu sayede finansal istikrarın daha olumlu bir seyir izleyeceğidir.

TCMB ayrıca karar metninde gelecekte daha önceki dönemde “makro-ihtiyati” önlemler ya da “liralaşma” çerçevesi olarak ifade ettiği politika adımlarını geri çevireceğinin sinyalini vermiş: “Kurul, mevcut mikro- ve makroihtiyati çerçeveyi, piyasa mekanizmalarının işlevselliğini artıracak ve makro finansal istikrarı güçlendirecek şekilde sadeleştirecektir. Sadeleşme süreci, etki analizleri yapılarak kademeli olacaktır.”

Önümüzdeki döneme bakınca ise TCMB’nin önümüzdeki toplantılarda da faiz artışına devam edebileceğini ancak faiz artışı oranının bugün gerçekleşen 650 baz puanın çok daha altında gerçekleşebileceği yönünde. Keza, karar metninde bu konuya ilişkin şu ifade geçiyor: “parasal sıkılaştırma gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirilecektir.”

Karar metninin bütününe baktığımızda ise PPK’nın enflasyon konusunda endişeli olduğunu ancak bizim tahminimize göre %50-60’a yükselmesini beklediğimiz enflasyon ana eğilimini baskılamak adına çok agresif faiz artışlarından uzak durmayı tercih edebileceği değerlendirmesinde bulunabilir. Dolayısıyla, bir süre daha politika faizi negatif reel faiz bölgesinde seyredebilir. Öte yandan, mevduat ve kredi faizleri enflasyon görünümü ile daha uyumlu seviyelere doğru daha önceden başlayan seyrine daha belirgin bir şekilde devam edebilir. Bu açıdan ekonominin ve talep koşullarının bir miktar soğuduğu bir dönem bizleri bekliyor olabilir. Böyle bir durumda enflasyon beklentilerindeki bozulma sınırlanabilir.

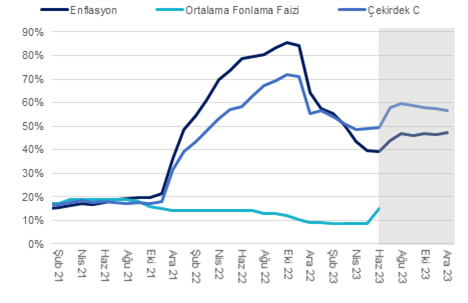

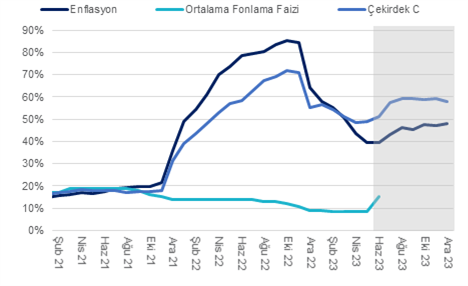

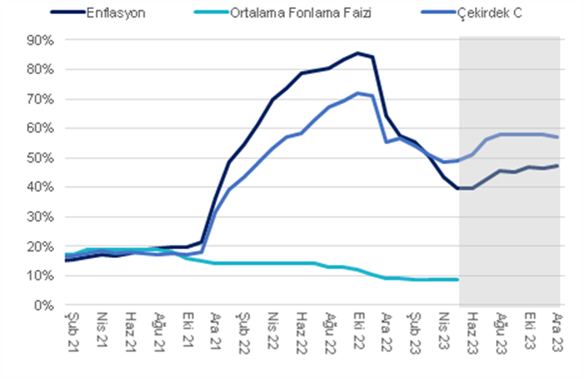

Enflasyon (TÜFE) mayısta kurum beklentimiz olan -%0,7’ün ve piyasa medyan piyasa beklentisi olan -%0,4’ün üzerinde aylık bazda %0,04 oranında artış gösterdi. Böylece, baz etkisinin de etkisiyle yıllık enflasyon %43,68’den %39,55’e gerilemiş oldu. TÜİK’in doğalgaz faturalarının mayıs ayında devlet tarafından karşılanmasına ilişkin yeni uygulamaya başladığı metodolojinin ise enflasyonu 3,0 puan düşürücü etki yarattığını hesaplıyoruz.

Öte yandan, enflasyon beklentimiz ile gerçekleşme arasındaki farkın sebebi ise çekirdek enflasyonun beklentimizin çok üzerinde gerçekleşmesi oldu. Mayısta çekirdek enflasyonun %2,8 oranında gerçekleşmesini beklerken, gerçekleşme %4,25 oldu. Çekirdek enflasyonun beklentimizin bu kadar üzerinde gelmesinin ise iki sebebi var: Birincisi hizmet enflasyonunun %3 olan beklentimizin üzerinde %4,5 gerçekleşmesi, ikincisi ise giyim ve ayakkabı enflasyonun sınırlı yükselmesini beklerken, mayısta %10 yükselmesi oldu. Hizmet endeksinin alt kalemlerine baktığımızda ise tabana yayılan fiyat baskılarının belirginleştiğini gözlemliyoruz. Örneğin, mayısta kira kalemi aylık %5,15, lokanta ve oteller %7,1 ve diğer hizmetler %3,7 oranında artış gösterdi.

Gıda da ise enflasyonist baskının giderek azalmaya devam ettiğini gözlemliyoruz. Aylık %3 fiyat artışı beklediğimiz mayısta fiyat artışı %0,7 ile sınırlı kaldı. Geçtiğimiz sonbahardan bu yana çok büyük fiyat artışları kaydeden et (%80 artış) ve süt ve süt ürünleri (%38) fiyatları mayısta büyük oranda hız kesti. Ayrıca, taze sebze fiyatları mayısta %8,7 oranında gerileme kaydetti. Böylece, mayısta baz etkisi ile beraber yıllık gıda enflasyonu %53,92’den %52,52’ye gerilemiş oldu. Gıda fiyat artışının ivme kaybetmesini küresel gıda/enerji/hammadde fiyatlarının dolar bazında bir süredir gerilemesi ve dövizin kısmen yatay bir seyir izlemese bağlıyoruz.

Mevsimsellikten arındırılmış çekirdek enflasyon trendine baktığımızda ise martta yıllıklandırılmış %29’a gerileyen C grubu enflasyonu nisanda %35, mayısta ise %48’e yükselmiş görünüyor. Bu yükselişin arkasında katılık gösteren hizmet kalemlerinin olması ise enflasyon görünümü ile ilgili riskleri arttırıyor. Son kur hareketinin enflasyona geçişkenliğinin haziranda ortaya çıkması, temmuzda yapılması beklenen ücret zamlarının beklentilere girmeye başlaması ile beraber enflasyonda katılık artış gösterebilir.

Talep kaynaklı enflasyonist baskıların özellikle yılın 2. çeyreğinde daha belirgin olduğunu değerlendiriyoruz. Tüketim eğilimini gösteren öncü göstergeler yılın ikinci çeyreğinde hanehalkı tüketim harcamalarının güçlendiğine işaret ediyor. Öte yandan, Merkez Bankası’nın son haftalarda attığı ve gelecek haftalarda beklediğimiz adımlar sonucunda yılın ikinci yarısından itibaren ekonominin bir miktar soğumaya başlayacağını tahmin ediyoruz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. Yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i ise TÜİK metodoloji değişikliği sebebiyle %47’ye revize ediyoruz. Ayrıca, yeni ekonomi yönetiminin göreve gelmesi ile beraber vergi politikasındaki değişikler enflasyon beklentimizi yukarı yönlü revize etmemize yol açabilir.

Önümüzdeki hafta pazartesi günü (5 Haziran) açıklanacak mayıs enflasyon verisinin piyasa medyan beklentisi olan -%0,4’ün altında -%0,7 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %43,68’ten %38,51’e gerilemiş olacak. Bu haftaya girerken aylık enflasyonun %2,2 gerçekleşmesini beklerken, bu beklentimizi TÜİK’in açıkladığı metodoloji değişikliği olan doğalgaz için 'sıfır fiyat' yöntemi uygulanması) sebebiyle revizyon yapmıştık.

Çarşamba açıklanan İTO Perakende Endeksine göre İstanbul’da perakende fiyatları Mayıs’ta %1,66 artış gösterdi. İTO fiyat endeksine baktığımızda endeksin önceki aylara göre yavaşlamasının arkasında gıda fiyatlarının önceki aylara göre daha sınırlı %1,5 artış göstermesi etkili oldu. Karşılaştırmak gerekirse yılın ilk 4 ayında ortalama gıda fiyat artışı aylık %4,8 gerçekleşmişti. Gıda enflasyonun ivme kaybetmesinin arkasında ise hem yaş sebze-meyve fiyatlarındaki gerilemenin hem de et fiyatlarındaki maliyet kaynaklı fiyat yansımalarının Nisan itibariyle büyük oranda tamamlanması yer alıyor görünüyor.

Nisan’da çekirdek enflasyonun (C grubu) aylık %2,8, gerçekleşmesini ve baz etkisiyle yıllık %45,48’den %44,56’ya gerilemesini bekliyoruz. Öte yandan, çekirdek enflasyon eğiliminin yılın geri kalanında yüksek seyretmeye devam etmesini bekliyoruz.

Tüketim eğilimini gösteren öncü göstergeler yılın ikinci çeyreğinde hanehalkı tüketim harcamalarının güçlendiğine işaret ediyor. Öte yandan, Merkez Bankası’nın son haftalarda attığı ve gelecek haftalarda beklediğimiz adımlar sonucunda yılın ikinci yarısından itibaren ekonominin bir miktar soğumaya başlayacağını tahmin ediyoruz. Ayrıca, yılın ikinci yarısına yaklaştığımız bu dönemde geçen sene gerçekleştiği gibi ara asgari ücret artışı beklentileri güçleniyor. Bu açıdan hizmet enflasyonu kaynaklı olarak enflasyonda yeniden bir ivme artışı ile karşılaşabiliriz. Ayrıca, son döviz kuru hareketliğini de göz önüne alırsak çekirdek enflasyon eğiliminde yeni bir artış bizi bekliyor olabilir.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon temmuzda %37 civarına gerileyebilir. Öte yandan, yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i ise TÜİK metodoloji değişikliği sebebiyle %47’ye revize ediyoruz.

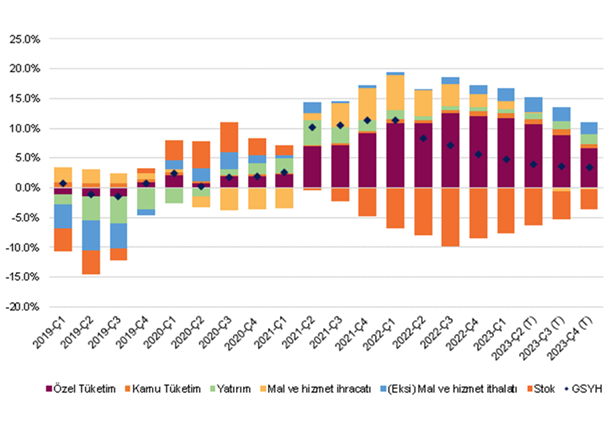

1Ç23’de GSYH piyasa beklentisi olan %3,8’e paralel yıllık bazda %4 oranında artış gösterdi. Beklentimiz mevsimsellikten arındırılmış GSYH’nin çeyreklik bazda %1 daralması yönünde iken, bu beklentinin tersine çeyreklik bazda %0,3 büyüme gözlemlemiş olduk.

1Ç23’te zayıf büyüme beklentimizin arkasında hizmetler sektörünün zayıf bir performans gösterdiği değerlendirmesine dayanıyordu. Öte yandan, mevsimsellikten arındırılmış hizmetler sektörü üretimi %4,7 artış göstererek beklentimizin çok üzerinde gerçeklemiş oldu.

Sanayi sektörünün çeyreklik bazda sanayi üretim endeksinin işaret ettiği %0,4 büyüme oranının çok üzerinde %1,8 gerçekleştiğini gözlemliyoruz. Sanayi üretiminin depremin yıkıcı etkilerine karşın güçlü seyretmesini ise iki faktöre bağlıyoruz: i) kamu harcamalarının aynı dönemde GSYH’nin %2’si kadar artış gösterdiğini hesaplıyoruz, ii) ihracatçı sektörlerdeki tedarik zincirlerindeki iyileşmeler ile beraber üretimin güçlü seyrettiğini değerlendiriyoruz.

Harcama bazlı GSYH serisine baktığımızda ise yerleşik hanehalkı tüketiminin yıllık bazda %16,2 artış gösterdiğini gözlemliyoruz. Gayrisafi sabit sermaye artışı ise yıllık bazda %4,9 ile sınırlı kalmış. Bu zayıf seyrin sebebi ise inşaat yatırımlarındaki çok zayıf seyrin devam etmesi ve yıllık bazda sadece %1,3 oranında artış göstermesi oldu. 1Ç23’te %4 olan yıllık büyümeye katkı cinsinden baktığımızda yerleşik hanehalkı tüketiminin büyümeye katkısı yaklaşık 11 puan olarak dikkat çekiyor. Öte yandan, net ihracat 2,7 puan, hata payı ve stok değişimi ise 6 puan büyümeyi azaltıcı etki yaratıyor. Dolayısıyla, belirgin bir şekilde tüketime dayalı bir büyüme eğilimi ile karşı karşıya olduğumuzu belirtebiliriz.

Küresel büyüme görünümüne baktığımızda, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Her ne kadar ABD ve Avrupa’da iktisadi faaliyetlerin beklenenden güçlü seyrettiği izlenimi güçlense de finansal koşullarda yaşanan sıkılaşma eğiliminin devam etmesi, 2023’ün ikinci yarısı ve 2024 yılı için büyüme görünümünü belirsiz kılıyor. Dolayısıyla, dış talebin Türkiye’nin 2023 ve 2024’te büyümesini sürükleme ihtimalini azalttığını değerlendiriyoruz.

Öte yandan, iktisadi faaliyetlerin yılın ikinci çeyreğinde ivme kazandığını değerlendiriyoruz. Kartlı harcamalar, otomobil satışları, bütçe harcamaları gibi öncü veriler 2Ç23 içinde kayda değer bir büyüme işaret ediyor. Öte yandan, yılın ikinci yarısı itibariyle kredi genişlemesinin yavaş seyretmesini ve finansal koşulların sıkılaşmasını bekliyoruz. Dolayısıyla, yılın ikinci yarısında özellikle hanehalkı tüketimini hız kaybetmesini bekliyoruz. Keza, devlet harcamaları da yılın ikinci yarısında bir miktar ivme kaybedebilir.

Sonuç olarak, 1Ç23 büyüme verisi beklentimizin çok üzerinde gerçekleştiği için 2023’ün tamamı için büyüme beklentimizi %3’ten %3,5’e revize ediyoruz.

Grafik 1 – 4Ç Birikimli GSYH Büyüme Kompozisyonu (puan)