Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

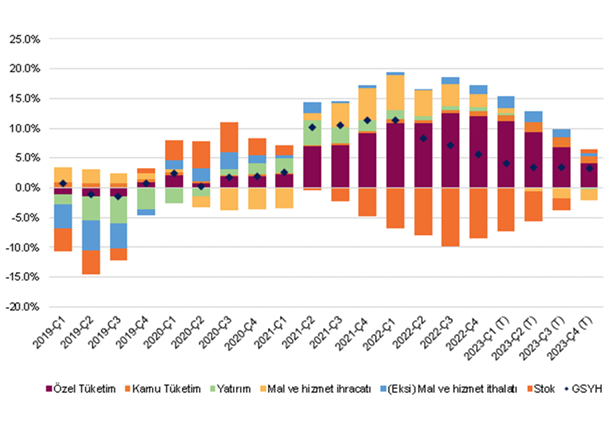

1Ç23 GSYH büyüme verisi 31 Mayıs çarşamba günü saat 10:00’da yayınlanıyor olacak. GSYH’nin 2022’nin son çeyreğinde yıllık bazda %5,6 oranında büyümesinin ardından 2023’te %1,2 oranında büyüme gerçekleşmesi bekliyoruz. Piyasa beklentisinin ise %3,8 olarak oluştuğunu gözlemliyoruz.

Mevsimsellikten arındırılmış çeyreklik bazda baktığımızda ise 1Ç23’de GSYH büyümesinin önceki çeyreğe kıyasla %1 oranında daralmış olabileceğini değerlendiriyoruz. Bu beklentimizin arkasında ise hizmetler sektörüne ilişkin büyüme beklentimizin düşük olmasından bulunuyor. Hesaplamamıza göre mevsimsellikten arındırılmış hizmet sektörü cirosu yılın ilk çeyreğinde önceki çeyreğine kıyasla yüksek tek haneli bir oranda daralmış olabilir. Bu daralmanın büyük oranda Kahramanmaraş merkezli iki yıkıcı depremin etkisinden kaynaklandığını değerlendiriyoruz. Öte yandan, aynı dönemde sanayi üretimi çeyreklik bazda %0,4 artış göstermişti. Sanayi üretiminin depremin yıkıcı etkilerine karşın güçlü seyretmesini ise iki faktöre bağlıyoruz: i) kamu harcamalarının aynı dönemde GSYH’nin %2’si kadar artış gösterdiğini hesaplıyoruz, ii) ihracatçı sektörlerdeki tedarik zincirlerindeki iyileşmeler ile beraber üretimin güçlü seyrettiğini değerlendiriyoruz.

Küresel büyüme görünümüne baktığımızda, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Her ne kadar ABD ve Avrupa’da iktisadi faaliyetlerin beklenenden güçlü seyrettiği izlenimi güçlense de finansal koşullarda yaşanan sıkılaşma eğiliminin devam etmesi, 2023’ün ikinci yarısı ve 2024 yılı için büyüme görünümünü belirsiz kılıyor. Dolayısıyla, dış talebin Türkiye’nin 2023 ve 2024’te büyümesini sürükleme ihtimalini azalttığını değerlendiriyoruz.

Öte yandan kamu harcamalarının güçlü seyretmeye devam edeceği, yılın ikinci çeyreği itibariyle depremin iktisadi faaliyetler üzerindeki olumsuz etkilerinin ortadan kalkması ve inşaat yatırımlarının hızlanabileceği beklentisi ile beraber 2023’ün tamamı için %3 büyüme beklentimizi koruyoruz.

Grafik 1 – 4Ç Birikimli GSYH Büyüme Kompozisyonu (puan)

Kaynak: TÜİK, QNBFI

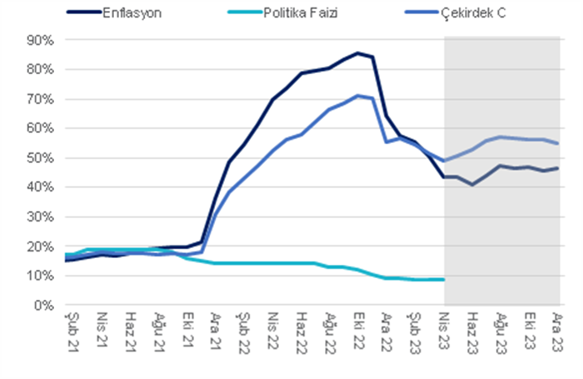

TCMB Para Politikası Kurulu (PPK) 25 Mayıs 2023 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa ve bizim beklentimiz TCMB’nin para politikası faizi olarak görülen 1 haftalık repo faizini (%8,5) değiştirmemesi yönünde.

Faiz kararının ötesinde son dönemde politika faizinin para politikası duruşunu belirlemede tekil önemi azalmıştı. TCMB aldığı “makro-ihtiyati” önlemler aracılığıyla bankacılık sisteminin kredi miktarı, allokasyonu ve fiyatlaması, aktif-pasif yönetimi ve hazine tahvil fiyatlamasında etkili oluyor.

Merkez Bankası geçtiğimiz hafta yeni uygulamalar açıkladı. Örneğin, bankalarda kredi büyüme oranının yüzde 3'ün üzerinde olması halinde, bu oranı aşan kredi tutarı kadar menkul kıymet tesis edilmesi şartına ilave olarak diğer ticari kredi türlerinde de ayrı ayrı aylık artışın yüzde 3’ün üzerinde olması şartı eklenmişti. Yüzde 3'lük oranın aşılması durumunda aşan tutar kadar bankalar tarafından menkul kıymet tesis edilmesi öngörülmüştü. Öte yandan, konut, tarım, esnaf, KOBİ, ihracat ve yatırım kredileri ile mali kuruluşlara kullandırılan krediler ile birlikte kurumsal kredi kartları, tüketicilere kullandırılan kredili mevduat hesabı kredilerine kredi büyümesine göre menkul kıymet tesisi muafiyeti sağlanmıştı. Alınan bu önlemler ile beraber kredi büyümesinin ilerleyen haftalarda artan kredi faizlerine paralel olarak belirgin bir şekilde gerilemesini bekleriz. Yıllıklandırılmış TP kredi büyüme hızı Nisan’dan itibaren %80 civarında seyrediyordu. Enflasyonunun sene içinde %40’lar civarına gerilesi de enflasyondaki katılık ile beraber gerilediği değerlendiriyoruz. Yıl sonu enflasyon beklentimiz olan %48’i ise korumaya devam ediyoruz. Önümüzdeki haftalarda TCMB’nin enflasyondan arındırılmış kredi büyüme hızını gekekirse ilave önlemler ile beraber iç talebi soğutacak şekilde inmesine izin vereceğini değerlendiriyoruz.

Başka bir tedbir olarak ise Merkez Bankası, dövizden TL’ye ek dönüşüm yükümlülüğü eşiklerini, gerçek kişi hesapları için değiştirdi. Gerçek kişi hesaplarında 26 Mayıs-28 Temmuz 2023 tarihleri arasında yüzde 10 TL dönüşümünü sağlayamayan bankalar, eksik kalan kısım için 6 ay süreyle menkul kıymet tesis edecek. 28 Temmuz sonrası için ise dövizden TL’ye ek dönüşüm oranı eşiği yüzde 30’a yükselecek. Oranı tutturamayan banka, bu tarihten sonra hedef tutana kadar ek yüzde 10 menkul kıymet blokesi yapacak.

TCMB’nin aldığı önlemleri nihai olarak değerlendirdiğimizde Banka’nın gerek iç talebi yavaşlatarak cari açığın genişlemesinin önüne geçmek gerekse de mevduatlarda “liralaşma” eğilimini devam ettirerek ödemeler dengesi görünümünü iyileştirmek istediğini değerlendiriyoruz. Keza, enerji fiyatlarındaki kademeli gerilemeye rağmen 12-aylık birikimli cari açığın Nisan itibariyle 58 milyar dolara (GSYH’nin %6’sı) yükselebileceğini değerlendiriyoruz.

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi

Küresel iktisadi faaliyetlere ilişkin karışık sinyaller gelmeye devam ediyor. Ancak, bugün açıklanan PMI verileri ışığında nihai olarak görünüm beklenenden güçlü gözüküyor.

Sabaha karşı gelen veride Japonya’da özel sektör aktivitesinin Ekim 2013’ten bu yana en yüksek (Eylül 2007’den bu yana ise en yüksek ikinci) seviyeye yükseldiğini gördük. Öncü mayıs kompozit çıktı endeksi 52,9’dan 54,9’a yükseldi. Öncü hizmet endeksi 55,4’ten 56,3’e yükselirken, imalat çıktı endeksi 47,9’dan 51,9’a yükseldi. PMI raporuna göre hizmet PMI verisindeki yükselişin arkasında COVİD-19 sonrası gevşetilen önlemler ile beraber yurtiçi ve yurtdışı turizm aktivitesindeki toparlama olduğu anlaşılıyor. İmalat PMI endeksinin toparlamasında ise tedarik zincirlerinin normalleşmesi ile beraber yeni sipariş ve çıktı kalemlerinin son 13 ayın en yüksek seviyeye yükselmesi başrol oynuyor.

Almanya öncü kompozit PMI verisi ise hizmet ve imalat alt endekslerindeki dikkat çekici bir şekilde ayrışmaya devam ediyor. Kompozit öncü PMI verisi 54,2’den 54,3’e yükselerek, 13 aydan bu yana en yüksek seviyeye ulaştı. Hizmet PMI endeksi ise 56’dan 57,7’e yükselerek, son 21 ayın en yüksek seviyesine yükseldi. Öte yandan, imalat PMI endeksinin 44,5’ten 42,9’a, 36 ayın en düşük seviyesine gerilediğini gözlemliyoruz. Raporun detaylarına baktığımızda Almanya’da imalat endeksindeki düşüşün arkasında yeni siparişlerin son 6 aydaki en keskin düşüşü gerçekleştirmesi önemli rol oynamış. Diğer bir yoruma göre ise Çin kaynaklı talebin zayıf seyretmesi de imalat sanayini olumsuz etkilemiş olabilir. Son tahlilde her ne kadar imalat sanayi olumsuz sinyaller verse de hizmetler sektöründeki çok güçlü seyir iktisadi faaliyetlerin seyri konusunda daha belirleyici. Hizmet sektöründe girdi fiyatlarındaki yavaşlamaya rağmen çıktı fiyatlarındaki seyrin hızlanması enflasyon görünümü açısından çok olumlu bir sinyal olmayabilir.

Euro Bölgesi kompozit PMI verisi ise güçlü kalmaya devam etse de Almanya’nın aksine mayısta bir miktar ivme kaybetmiş. Nisan’da 54,1 olan endeks, 3 ayın en düşük seviyesine 53,3’e geriledi. Hizmet PMI endeksi ise Almanya’ya paralel güçlü seyretse de 56,2’den 55,9’a geriledi. İmalat PMI endeksi ise Almanya’ya paralel 45,8’den 36 ayın en düşük seviyesi olan 44,6’a geriledi. Euro Bölgesi’nin tamamında ise hizmet ve imalat sektöründeki hizmet lehine olan ayrışma 2009’dan bu yana en yüksek seviyeye yükseldi. Yeni siparişlerde ise bu ayrışma 2008’den bu yana en yüksek seviyeye ulaştı.

Mevcut veriler ECB’nin işini kolaylaştırmadığını değerlendiriyoruz. Her ne kadar imalat sektörü belirgin bir zorlukla karşılaşsa da hizmetler sektöründeki güçlü talep ve ücret artışı trendi ECB’yi fiyat istikrarı hedefinden uzaklaştırıcı yönde olabileceği anlamına geliyor. Öte yandan enerji fiyatlarındaki (kontratlarındaki) düşüşün devam etmesinin de dezenflasyonist etkilerin de söz konusu olduğu anlamına geliyor. PMI verilerine nihai olarak baktığımızda hem Almanya hem de Euro Bölgesi’nin zayıf imalat sanayi göstergelerine rağmen pozitif büyüme gerçekleştireceğini değerlendirebiliriz.

Hizmet sektöründeki ısınmanın devam etmesi ve ücretler üzerindeki artış baskısının devam etme riskine karşı ECB’nin faiz arttırmaya devam etme ihtimalinin arttığını düşünebiliriz. Bu normal şartlarda EUR/USD lehine bir etki yaratacak olsa da son haftalarda döviz piyasalarında doların güçlenme teması başrolü oynuyor. Bunun sebebi ise Mart ayından yaşanan bankacılık türbülansının yol açtığı faiz indirimi beklentileri (2023 ikinci yarısı ve 2024 boyunca) giderek azalıyor. Çünkü, ABD ekonomisinin bu şoku kaldırabileceğine dair beklentiler güçleniyor diye değerlendiriyoruz. Piyasaların agresif faiz indirimi beklentilerini azaltması doğal olarak iki yıllıkların %4,40’lar kadar yükselmesine yol açtı. Diğer yandan 10 yıllık ABD tahvil reel getirisi Mart’ta %1’lere kadar geriledikten sonra yeniden %1,5 seviyesine yaklaştı. Dolayısıyla, güçlü dolar performansının arkasında ABD reel tahvil faizlerindeki istikrarlı artışı ön plana çıkarıyoruz.

FED beklendiği gibi para politikası faiz aralığını 25 baz puan arttırarak %5.0-5.25 aralığına yükseltti.

FED dünkü FOMC toplantı ile beraber belirgin bir şekilde faiz artış trendinin sonuna gelindiğinin mesajını verdi . Önceki karar metninde (Mart 2023) yer alan “enflasyonu zaman içinde yüzde 2'ye döndürmek için yeterince kısıtlayıcı bir para politikası duruşu elde etmek için ek politika sıkılaştırması uygun olabilir.” ifadesinin kaldırılması ki basın toplantısında FED başkanı Powell bu konunun altını çizdi FED’in büyük ihtimalle (aksi yönde bir gelişme olmaz ise) faiz artırım sürecinin sonuna geldiği anlamına geliyor. Öte yandan Powell şu eklemeyi de yaptı: "Politikanın yeterince sıkı olduğunu düşünüyorum. Ancak iktisadi koşullar gerektirirse daha fazlasını yapmaya hazırız”.

Powell piyasaların 2023’ten itibaren faiz indirimi beklentisi ile ilgili soruya şu şekilde cevap verdi: “Komitede enflasyonun o kadar hızlı düşmeyeceği görüşünde. Bu koşullar altında, eğer bu tahmin genel olarak doğruysa, faiz oranlarını düşürmek uygun olmaz ve biz de oranları düşürmeyeceğiz”. Bu noktada piyasalar hala bu sabah itibariyle 2023’ün son çeyreğinden itibaren ve 2024 boyunca kademeli ve istikrarlı faiz indirimlerini fiyatlamaya devam ediyor. Son verilere göre piyasalar 2024 sonu itibariyle birikimli yaklaşık 225 baz puan faiz indirimi fiyatlıyor. Böyle bir senaryonun gerçekleşmesi için iktisadi faaliyetlerin sert bir şekilde yavaşlaması ya da gerilemesi ya da işsizlik oranının hızlı bir şekilde artması gerekebilir.

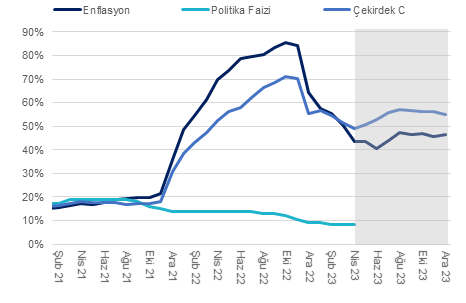

Enflasyon (TÜFE) nisanda kurum beklentimiz olan %2,8’in ve piyasa medyan piyasa beklentisi olan %2,75’in altında aylık bazda %2,4 oranında artış gösterdi. Böylece, baz etkisi sayesinde yıllık enflasyon %50,5’ten %43,7’ye gerilemiş oldu. Aylık enflasyonda beklentimiz ile gerçekleşme arasındaki farkın sebebi ise giyim ve ayakkabı kategorisindeki fiyat artışı %3,8 ile beklentimizin (%11) çok altında gerçekleşmesi oldu.

Gıda enflasyonu aylık %4 civarında gerçekleşirken, geçen sene nisan ayında %13,4 olarak gerçekleştiği için baz etkisi ile beraber yıllık enflasyon %67,9’dan %53,9’a gerilemiş oldu. Nisanda yüksek fiyat artışlarının devam ettiği et grubu (aylık %13,4 artış) dışında diğer gıda alt kategorileri fiyat artışlarının yavaşladığını gözlemliyoruz. Bunun ana sebebinin ise küresel gıda/enerji/hammadde fiyatlarının dolar bazında bir süredir gerilemesi ve dövizin kısmen yatay bir seyir izlemesinin yer aldığını değerleniyoruz.

Çekirdek (C grubu) enflasyon aylık %3,15 ile beklentimiz olan %3,5’in altında gerçekleşti. Ancak, giyim ve ayakkabı kalemi enflasyonu beklentimizin çok altında gerçekleşmesine rağmen beklediğimizden (%3,5) daha yüksek gelen hizmet enflasyonu (%3,9) sayesinde beklentimiz ve gerçekleşme arasındaki fark sınırlı kaldı.

Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise elektronik hariç dayanıklı mallar enflasyon eğilimi %40 civarında seyrederken, hizmet enflasyonu ise istikrarlı olarak %50 üzerinde seyretmeye devam ediyor.

Talep görünümüne baktığımızda; Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da 4Ç22 itibariyle uzun yıllar trendinin yaklaşık %20 üzerinde seyrettiğin gözlemliyoruz. Depremler sonrasında birkaç hafta kesinti olsa da tüketim harcama eğiliminin güçlü seyretmeye devam ettiğini gözlemliyoruz. Dolayısıyla, önümüzdeki dönemde talep kaynaklı ve fiyatlama davranışlarında bozulma kaynaklı enflasyonist baskıların devam etmesini bekliyoruz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon haziranda %40 civarına gerileyebilir. Öte yandan, yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i korumaya devam ediyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

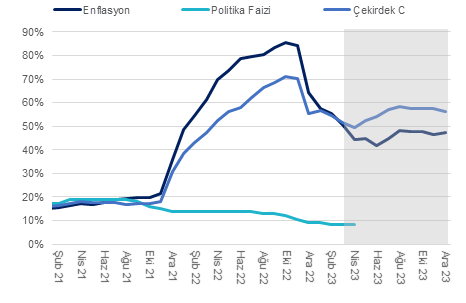

Çarşamba günü (3 Mayıs) açıklanacak nisan ayı enflasyon verisinin piyasa medyan beklentisi olan %2,75 civarında %2,8 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %50,5’ten %44,25’e gerilemiş olacak.

Pazartesi günü açıklanan İTO Perakende Endeksine göre İstanbul’da perakende fiyatları Nisan’da %4,6 artış gösterdi. İTO fiyat endeksine baktığımızda enflasyonun yüksek gerçekleşmesinin arkasında 3 ana kategori var: %29 oranında artış gösteren giyim, %15,5 artış gösteren et, süt grubu ve %12 oranında artış gösteren kültür, eğitim ve eğlence harcamaları İTO fiyat endeksi yüksek ve yapışkan enflasyonun bir süre daha devam edeceğini bizlere gösteriyor.

Nisan’da çekirdek enflasyonun (C grubu) aylık %3,5 gerçekleşmesini ve baz etkisiyle yıllık %47,4’den %45,7’a gerilemesini bekliyoruz. Öte yandan, çekirdek enflasyon eğiliminin yılın geri kalanında yüksek seyretmeye devam etmesini bekliyoruz.