1Ç23 GSYH büyüme verisi 31 Mayıs çarşamba günü saat 10:00’da yayınlanıyor olacak. GSYH’nin 2022’nin son çeyreğinde yıllık bazda %5,6 oranında büyümesinin ardından 2023’te %1,2 oranında büyüme gerçekleşmesi bekliyoruz. Piyasa beklentisinin ise %3,8 olarak oluştuğunu gözlemliyoruz.

Mevsimsellikten arındırılmış çeyreklik bazda baktığımızda ise 1Ç23’de GSYH büyümesinin önceki çeyreğe kıyasla %1 oranında daralmış olabileceğini değerlendiriyoruz. Bu beklentimizin arkasında ise hizmetler sektörüne ilişkin büyüme beklentimizin düşük olmasından bulunuyor. Hesaplamamıza göre mevsimsellikten arındırılmış hizmet sektörü cirosu yılın ilk çeyreğinde önceki çeyreğine kıyasla yüksek tek haneli bir oranda daralmış olabilir. Bu daralmanın büyük oranda Kahramanmaraş merkezli iki yıkıcı depremin etkisinden kaynaklandığını değerlendiriyoruz. Öte yandan, aynı dönemde sanayi üretimi çeyreklik bazda %0,4 artış göstermişti. Sanayi üretiminin depremin yıkıcı etkilerine karşın güçlü seyretmesini ise iki faktöre bağlıyoruz: i) kamu harcamalarının aynı dönemde GSYH’nin %2’si kadar artış gösterdiğini hesaplıyoruz, ii) ihracatçı sektörlerdeki tedarik zincirlerindeki iyileşmeler ile beraber üretimin güçlü seyrettiğini değerlendiriyoruz.

Küresel büyüme görünümüne baktığımızda, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Her ne kadar ABD ve Avrupa’da iktisadi faaliyetlerin beklenenden güçlü seyrettiği izlenimi güçlense de finansal koşullarda yaşanan sıkılaşma eğiliminin devam etmesi, 2023’ün ikinci yarısı ve 2024 yılı için büyüme görünümünü belirsiz kılıyor. Dolayısıyla, dış talebin Türkiye’nin 2023 ve 2024’te büyümesini sürükleme ihtimalini azalttığını değerlendiriyoruz.

Öte yandan kamu harcamalarının güçlü seyretmeye devam edeceği, yılın ikinci çeyreği itibariyle depremin iktisadi faaliyetler üzerindeki olumsuz etkilerinin ortadan kalkması ve inşaat yatırımlarının hızlanabileceği beklentisi ile beraber 2023’ün tamamı için %3 büyüme beklentimizi koruyoruz.

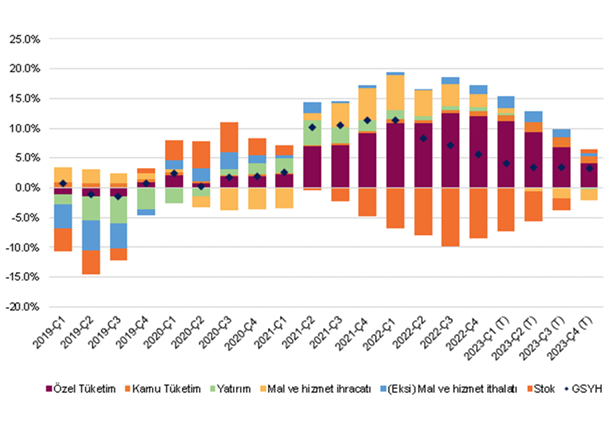

Grafik 1 – 4Ç Birikimli GSYH Büyüme Kompozisyonu (puan)

Kaynak: TÜİK, QNBFI