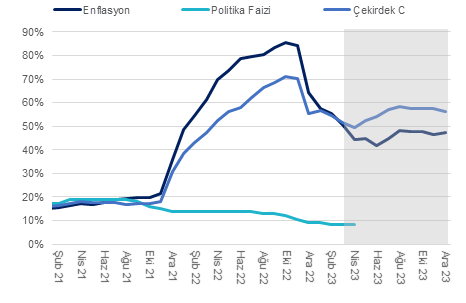

Çarşamba günü (3 Mayıs) açıklanacak nisan ayı enflasyon verisinin piyasa medyan beklentisi olan %2,75 civarında %2,8 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %50,5’ten %44,25’e gerilemiş olacak.

Pazartesi günü açıklanan İTO Perakende Endeksine göre İstanbul’da perakende fiyatları Nisan’da %4,6 artış gösterdi. İTO fiyat endeksine baktığımızda enflasyonun yüksek gerçekleşmesinin arkasında 3 ana kategori var: %29 oranında artış gösteren giyim, %15,5 artış gösteren et, süt grubu ve %12 oranında artış gösteren kültür, eğitim ve eğlence harcamaları İTO fiyat endeksi yüksek ve yapışkan enflasyonun bir süre daha devam edeceğini bizlere gösteriyor.

Nisan’da çekirdek enflasyonun (C grubu) aylık %3,5 gerçekleşmesini ve baz etkisiyle yıllık %47,4’den %45,7’a gerilemesini bekliyoruz. Öte yandan, çekirdek enflasyon eğiliminin yılın geri kalanında yüksek seyretmeye devam etmesini bekliyoruz.

Talep görünümüne baktığımızda; Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da 4Ç22 itibariyle uzun yıllar trendinin yaklaşık %20 üzerinde seyrettiğin gözlemliyoruz. Depremler sonrasında birkaç hafta kesinti olsa da tüketim harcama eğiliminin güçlü seyretmeye devam ettiğini gözlemliyoruz. Dolayısıyla, önümüzdeki dönemde talep kaynaklı ve fiyatlama davranışlarında bozulma kaynaklı enflasyonist baskıların devam etmesini bekliyoruz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon haziranda %40 civarına gerileyebilir. Öte yandan, yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i korumaya devam ediyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

| Kaynak: TÜİK, QNBFI |