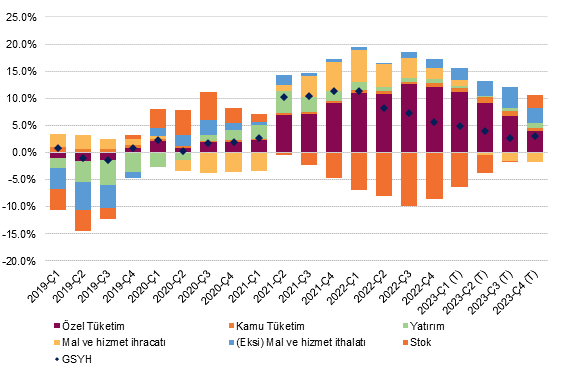

4Ç22’de yıllık bazda büyüme beklentimiz olan %6,3 ve piyasa beklentisi olan %3,9’un altında %3,5 olarak gerçekleşti. Diğer bir perspektiften baktığımızda; mevsimsellikten ve takvim etkisinden arındırılmış GSYH yılın 3. çeyreğinde önceki çeyreğe kıyasla -%0.1 daraldıktan sonra 4. çeyrekte %0,9 büyümüş oldu.

2022’nin tamamında ise büyüme piyasa beklentisi olan %5,2’nin üzerinde, bizim beklentimiz olan %6,2’nin ise altında %5,6 olarak gerçekleşti. 2022 büyümesinin kompozisyonuna baktığımızda, hanehalkı tüketiminin büyümeye 12 puan katkı yaptığını, öte yandan stok değişimi ve hata payının ise büyümeyi 8,5 puan düşürdüğünü hesaplıyoruz. Sabit sermaye yatırımları, net ihracat ve devletin nihai tüketim harcamalarının katkısı ise birbirine yakın miktarda gerçekleşti ve toplamda GSYH büyümesine 2 puan katkıda bulundu.

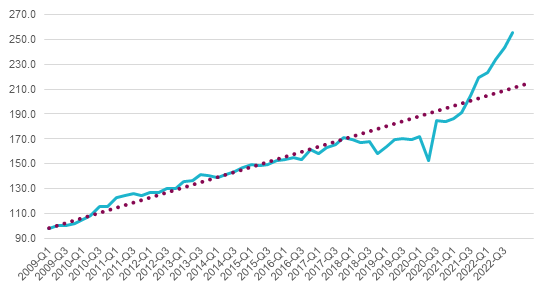

Grafik 1 –Hanehalkı tüketim harcamaları (mevsimsellikten ve takvim etkisinden arındırılmış, 2009=100)

Kaynak: TÜİK, QNBFI

Çeyreklik bazda mevsim ve takvim etkilerinden arındırılmış büyüme kompozisyonuna baktığımızda ise 4Ç22’de yerleşik hanehalkı ve kamu tüketim harcamaları sırasıyla %4,9 ve %0 büyüme gösterdi. Hem çeyreklik hem de yıllık bazda büyüme verilerine baktığımızda büyümenin motorunun çok açık bir şekilde tüketim olduğunu gözlemliyoruz. Keza, hanehalkı tüketim harcamalarının 4Ç22 itibarıyla bulunduğu seviye uzun yıllar trendinin (2009-2022) yaklaşık %20 üzerinde seyrediyor. Yüksek enflasyonun ortamının yol açtığı tüketimi öne çekme davranışı, negatif faiz görünümü ve kredi genişlemesi tüketim harcamalarını destekliyor görünüyor. Öte yandan, önümüzdeki dönemde tüketimin uzun yıllar trendine kademeli olarak döneceğini düşünüyoruz.

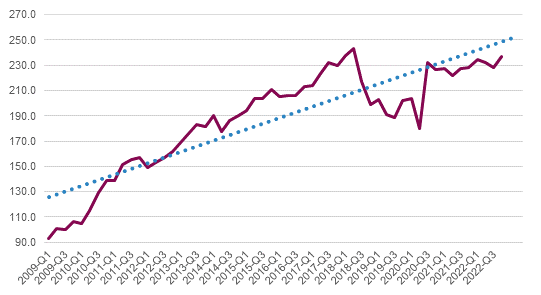

Her ne kadar gayrisafi sabit sermaye (yatırım) harcamaları (kredi genişlemesinin etkisiyle) hacim bazında 4Ç22’de çeyreklik bazda %3,7 artış gösterse de bu kalem uzun yıllardır zayıf bir seyir izliyor. Keza, sabit sermaye yatırımları 4Ç22 itibariyle 2Ç18’in hala %2,7 altında bulunuyor. Yatırımlardaki yıllardır devam eden yavaş seyrin ise ana sebebi inşaat sektörünün içine girdiği durgunluk olarak göze çarpıyor. ‘4Ç22 itibarıyla inşaat yatırımları 2Ç18’de gözlemlenin seviyenin %38 altında duruyor. İnşaat yatırımlarında yaşanan bu zayıf seyrin 2018’de yaşanan ödemeler dengesi üzerindeki baskı ile başladığını belirtebiliriz. Sonrasında geçen dönemde negatif faiz görünümüne rağmen inşaat sektörü üretimi 2010 yıllardaki güçlü trendine geri dönemedi. Ancak, 4Ç22’de inşaat sektörü üretiminin önceki çeyreğe kıyasla %4,2 oranında büyüme kaydettiğini belirtmek gerekiyor. Konut fiyat endeksinin maliyetlere kıyasla daha yüksek seyretmeye başlaması 2023’te inşaat sektörü büyümesini destekleyebilir. Daha da önemlisi, Kahramanmaraş merkezli üzücü depremlerin yaralarının sarılması sürecinde inşaat faaliyetlerinin depremden etkilenen bölgede yılın ikinci yarısında hızlı bir şekilde başlayacağını değerlendiriyoruz.

Grafik 2 –Gayrisafi sabit sermaye oluşumu (mevsimsellikten ve takvim etkisinden arındırılmış, 2009=100)

Kaynak: TÜİK, QNBFI

2022’nin tamamı için GSYH gelişmelerine üretim hesabından baktığımızda, tarımsal üretim ve sanayi üretiminin sırasıyla %0,5 ve %3,3 büyüdüğünü gözlemliyoruz. Öte yandan, inşaat faaliyetleri %8,4 küçülürken, hizmetler sektörü üretimi %11,7 büyüdü. Dolayısıyla, üretim penceresinden 2022’de büyümenin ana motoru hizmetler sektörü oldu. Hizmet sektörünün bu güçlü performansının arkasında ise pandemi önlemlerinin tamamen kaldırılması ve yabancı turist harcamalarının çok güçlü olması duruyor.

2023 yılında büyüme baktığımızda ise kasım ve aralık aylarında iktisadi faaliyetlerde görülen ivme kazancı ocakta hız kazanarak devam etmişti. Öte yandan, Kahramanmaraş merkezli bizleri üzen depremlerin büyüme üzerindeki kayda değer olumsuz etkileri olmasını bekliyoruz Dolayısıyla, yılın ilk çeyreğinde GSYH’nin çeyreklik bazda %2,5 oranında daralabileceğini değerlendiriyoruz. Öte yandan, özellikle yılın ikinci yarısında inşaat yatırımlarındaki hızlanma ile beraber faaliyetlerin yeniden ivme kazanacağını düşündüğümüzden dolayı 2023 yılı tamamında %2-3 civarı bir büyümenin hala erişilebilir olduğunu düşünüyoruz. Bu açıdan bankacılık sektörü kredi büyüme ivmesini yakından takip ediyor olacağız. Öte yandan, böyle bir senaryonun gerçekleşebilmesi için 2022 yılında olduğu gibi yıllık 50 milyar dolara (GSYH’nin %6’sı) yaklaşmasının söz konusu olduğu bir cari açığın finansmanın kolaylıkla sağlanması gerekiyor.

Küresel büyüme görünümüne baktığımızda, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Her ne kadar ABD ve Avrupa’da 1Ç23’de iktisadi faaliyetlerin beklenenden güçlü seyrettiği izlenimi güçlense de finansal koşullarda yaşanan sıkılaşma eğiliminin devam etmesi 2023’ün ikinci yarısı ve 2024 yılı için büyüme görünümünü belirsiz kılıyor. Dolayısıyla, dış talebin Türkiye’nin 2023 ve 2024’te büyümesini sürükleme ihtimalini azalttığını değerlendiriyoruz. Yurtdışında finansal koşulların sıkılaşması aynı zamanda Türkiye’nin ödeme dengesini finansmanın 2022’de olduğu kadar kolay olmayabileceği anlamına gelebilir. Dolayısıyla, 2023 büyüme beklentimiz olan %3’ü önümüzdeki dönemde aşağı yönlü olarak revize etmeyi değerlendirebiliriz.

Grafik 3 – 4Ç Birikimli GSYH Büyüme Kompozisyonu (puan)

Kaynak: TÜİK, QNBFI