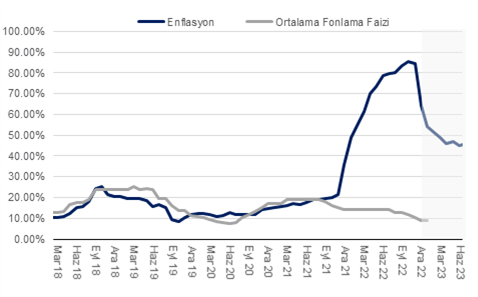

Cuma günü (3 Şubat) açıklanacak ocak ayı enflasyon verisinin piyasa medyan beklentisi olan %3,8’in üzerinde %4,4 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %64,27’den %54,31’e gerilemiş olacak.

Öncü bir gösterge olan ve İTO’nun yayınladığı Perakende Satış Endeksi'ne göre aralıkta İstanbul enflasyonu bir önceki aya göre %5,94 artış gösterdi. Böylece, yıllık fiyat değişim oranı %93’ten %79,7’e geriledi. Verinin kırılımına baktığımızda en çok dikkat çeken gelişme bazı hizmet kalemlerinde yaşanan %15 ile %24 arasında yaşanan artıştı. Örneğin, dışarıda yenen yemek hizmeti %15 oranında artarken, ulaştırma hizmetleri %24 oranında, sağlık ve kişisel bakım harcamaları %15 ve diğer harcamalar %14,7 oranında artış gösterdi. Bu yükselişin yıl başında asgari ücrete (ve doğal olarak genel ücret seviyesine) gelen %55 artış kaynaklı olduğunu değerlendiriyoruz. Ayrıca, bu gerçekleşme yılın ilk çeyreğinde hizmet fiyatlarının birikimli olarak %15-20 arasında artmasına dair beklentimizi destekliyor. Keza, 2023 yılı enflasyon beklentimizi etkileyen ana faktör işçilik ücreti artışları oldu. Ek olarak, hizmet enflasyonun en büyük bileşeni olan kira enflasyonu da sert bir şekilde yükselme eğilimi gösteren konut fiyatlarını takip ederek 2023’te de 2022’nin ikinci yarısında olduğu gibi yüksek bir artış gösterebilir. Yüksek kira ve kira hariç hizmet fiyatlarındaki artış ile beraber 1Ç23 sonrasında yıllık hizmet enflasyonunun %60’larda dalgalanma ihtimali olduğunu değerlendiriyoruz.

Mal fiyatlarına imalat penceresinden baktığımızda ocakta ve şubatta doğalgaz ve elektrik fiyatlarına gelen indirime rağmen, işçilik ücretlerinde yaşanacak artış 2023 boyunca imalat fiyatlarını yukarı çekmeye devam edeceğini değerlendiriyoruz. Ayrıca, 2022’nin ikinci yarısında imalatçı, toptan ve perakende şirketlerinin giderek daha sınırlı stok ile çalıştığını, dolayısıyla, yeni yılda yeni üretim maliyetlerinin tüketici fiyatları üzerinde baskı oluşturabileceğini düşünüyoruz. Keza, enerji fiyatlarında gerilemeye rağmen aralık ve ocakta ithalat 33 milyar mertebesine yükseldi. Her ne kadar bu aylar mevsimsel olarak ithalatın yoğun olduğu aylar olsa da enerji ve altın hariç ithalatın, dolayısıyla stok seviyelerinin yükselme eğiliminde olabileceğini değerlendiriyoruz. Üretici ve tüketici fiyatlarını arttırıcı yönde etkileyebilecek diğer faktör ise EUR/USD, dolayısıyla EUR/TRY kurundaki artış. Kasım ayı başından bugüne kadar EUR/TRY kurunun %15 artış gösterdiğini gözlemliyoruz. Bu artışın bir kısmının 1Ç23’de dayanıklı mal fiyatlarına yansıma ihtimali olduğunu değerlendiriyoruz.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hane halkı tüketimine baktığımızda da uzun yıllar trendinin yaklaşık %15-20 üzerinde seyrettiğin gözlemliyoruz. Ayrıca, güncel kart harcamaları ve kredi kartı borç stoku verileri de hacimsel olarak kayda değer bir büyüme trendine işaret ediyor. Keza, hane halkı gelirleri de %55 asgari ücret artış ve nispeten güçlü istihdam ile beraber artmaya devam ediyor. Güçlü tüketim talebi, hane halkı gelirindeki artış ile beraber fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Ocakta %54’e gerilemesini beklediğimiz yıllık manşet enflasyonun martta %49’a, haziranda ise %45’e gerilemesini bekliyoruz. Ancak, yatay seyreden USD/TL döviz kuru ve özellikle imalat ve ticari kuruluşlara satılan enerji birim fiyatlarındaki düşüş 2Ç23’e ilişkin enflasyon tahminimiz üzerinde risk oluşturmaya devam ediyor. Dolayısıyla, döviz kurunun şubatta da yatay seyretmesi durumunda beklediğimiz enflasyon patikasını güncellemek zorunda kalabiliriz. Döviz ve enerji fiyatlarının mart sonrası yatay devam ettiği bir senaryoda yıllık enflasyon haziran itibarıyla yüksek %30’lu seviyelere gerileyebilir. Öte yandan, her halükarda hizmet enflasyonundaki katılık, güçlü tüketim ve üretici maliyetlerindeki artışın tüketici fiyatları üzerindeki olası gecikmeli etkilerinin devamı dezenflayonist sürecinin kalıcılığı üzerinde soru işareti yaratıyor.