Yarın, Çarşamba günü (3 Ağustos) açıklanacak Temmuz ayı enflasyon verisinin piyasa beklentisi olan %2,9’a yakın %2,8 oranında gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %78,6’dan %80,3’e yükselmiş olacak.

Enflasyondaki yükseliş beklentimizin arkasında ise TL’deki değer kaybının birikimli etkileri (Mayıs başından bu yana USD/TL’deki artış %22), ÜFE-TÜFE makasındaki artış (2018’den bu yana ÜFE imalat yaklaşık 4 kat, C grubu çekirdek enflasyon göstergesi ise sadece 1,5 kat artış gösterdi) artış başrol oynuyor.

Ayrıca son aylarda yaşanan dalgalanmalara ve imalat sanayinde ivme kaybı olduğuna dair öncü göstergelere rağmen, toplam nihai talebin de güçlü kaldığının ve enflasyon beklenti kanalının da enflasyonu yukarı taşıdığını belirtebiliriz. Keza, TCMB’nin Enflasyon Raporu’nda yayınlanan çıktı açığı göstergelerine göre çıktı açığı GSYH’nin %2’sinin bir miktar altında görünüyor. Ayrıca, bu göstergelere göre 2021’in başından bu yana, diğer bir değişle bir buçuk seneden bu yana Türkiye ekonomisi çıktı açığı veriyor olabilir.

Öncü bir gösterge olan ve İTO’nun yayınladığı veriye göre İstanbul enflasyonu bir önceki aya göre yüzde 4,09 artış gösterdi. Böylece yıllık enflasyon %94,2’den %99,1’e yükseldi. Verinin kırılımına baktığımızda, gıda ürünlerinde %4 civarı bir artış söz konusu iken temel mallar ve bazı hizmet gruplarındaki yüksek fiyat artışları dikkat çekti. Bizim de beklentimiz temel mallar grubunda enflasyonun %4 civarında gerçekleşmesi doğrultusunda.

Öte yandan gıda enflasyonunun %4’ün bir miktar altında gerçekleşmesini bekliyoruz. Temmuz’da akaryakıt fiyatlarında gerçekleşen ortalama %10’luk düşüş ise enflasyonu düşürücü etki yaratıyor. Keza, hatırlanacağı üzerine Haziran’da akaryakıt fiyatlarındaki %20’ye yakın yükseliş manşet enflasyonun %4,95 gerçekleşmesinde etkili olmuştu.

Çekirdek enflasyonun (C grubu) Temmuz ayında özellikle temel mallar ve hizmetler kalemleri yüzünden %4’e yakın bir oranda gerçekleşmesini bekliyoruz. Haziran’da ise bu oran %3,3 idi. Dolayısıyla, çekirdek enflasyonun aylık mevsimsellikten arındırılmış ivmesinin %3’lerden %4’lere yükselmesi söz konusu olabilir. Bu da temel enflasyon eğiliminin hala %50’lerin üzerinde %60’lara yakın korunduğu sonucuna bizleri vardırır. Talebin canlı kaldığı bir ortamı varsaydığımızda dezenflasyon sürecinin yakın dönemde başlaması olası görünmüyor. Yılın geri kalanında ise Aralık ayına kadar yıllık enflasyonun yüksek seviyelerde dalgalanmasını bekliyoruz. Enflasyonun zirve noktasını düşük %90’lar ile Eylül-Ekim ayında bulabileceğini, yılı ise %72 civarında kapatabileceğini değerlendiriyoruz.

Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici unsur olarak gündemde kalmaya devam edeceğini değerlendiriyoruz. Buna rağmen, başta MB ve BDDK olmak üzere otoritelerin atmış oldukları adımlar sonrası kredi koşullarının epeyce sıkılaştığını gözlemliyoruz. Ortalama ticari kredi faizinin aylık %2,5’lara yükseldiğini gözlemliyoruz ki bu politika faizinin iki katından fazla bir rakama tekabül ediyor. Öte yandan temel enflasyon eğiliminin %3-4 civarında kalmaya devam ettiğini göz önüne aldığımızda mevcut sıkılaşan kredi koşullarını dahi büyümeyi destekleyici olarak değerlendirebiliriz. Dolayısıyla, enflasyon görünümüme dair risklerin korunduğunu değerlendiriyoruz. Aslında, nispeten canlı iç talebi de enflasyonist dinamikler ile ilişkilendiriyoruz.

Gelecekte enflasyon görünümüne dair potansiyel aşağı yönlü risk ise emtia fiyatlarındaki gerilemeden kaynaklanabilir. Keza, enerji haricinde gıda ve endüstriyel metaller gibi emtia gruplarında kayda değer düşüşler yaşandı. Küresel ekonomideki yavaşlamanın devam etmesi durumunda bu süreç küresel dezenflasyonist sürece katkıda bulunabilir. Ancak, Türkiye’de imalat ÜFE ve temel mallar arasında zirve yapan farkı göz önüne aldığımızda küresel emtia fiyatlarındaki düşüşün devamı dahi enflasyon görünümüne dair riskleri tamamen ortadan kaldıramayacaktır. Türkiye’deki enflasyon, dünyanın geri kalanına kıyasla yüksek kalmaya devam edebilir.

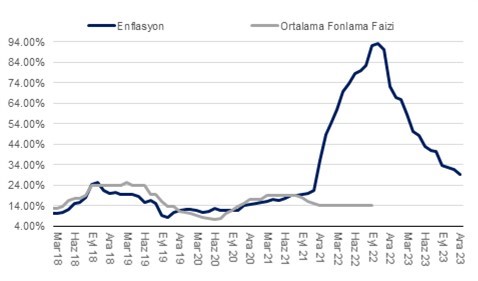

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |