2022 ve 2023 için GSYH büyüme beklentilerimiz olan %5’i korurken bir süre önce 2023 büyüme beklentimizi %4’den %3’e revize ediyoruz. Yılın ilk çeyreğinde yıllık büyümenin %7,3 ikinci çeyreğinde %7,5, üçüncü çeyreğinde %5 ve yılın son çeyreğinde %0,5 büyümesini bekliyoruz. PMI ve güven endekslerindeki gerilemeye karşın ekonomide büyüme ivmesinin büyük oranda korunduğu kanısındayız. Hatta, bu senenin tamamında büyümenin %5’i aşma ihtimali olduğunu düşünüyoruz. Ancak, doğal olarak son çeyreğe doğru girerken son dönemde kredi koşullarında yaşanan sıkılaşmanın ve ihracat talebindeki ivme kaybının etkilerini görmeye başlayacağız.

2023 yılına dair risklere baktığımızda ise birincisi küresel ekonomide bir yavaşlama sonrası ihracatın gerilemesi, yatırımlardaki seyrin yavaşlaması ve negatif reel faiz ortamının sürdürülememesi sonucu finansal koşulların sıkılaşma ihtimali. Dolayısıyla, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik söz konusu.

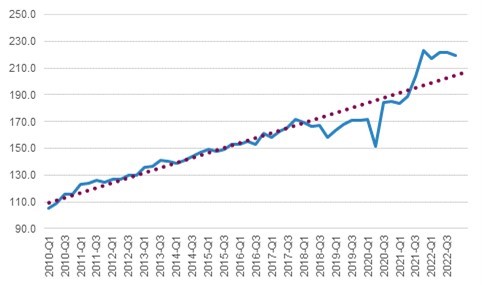

Grafik 1 – Yerleşik Hanehalkının Harcamaları (2009=100)

Hizmetler sektöründeki hızlı toparlama ile beraber istihdam artışı 2021’in ikinci yarısında hanehalkı harcanabilir geliri destekledi. Yılbaşındaki ve yıl ortasında ücret ayarlaması yüksek enflasyonun alım gücünü düşürücü etkisini kısmen azalttı. Ayrıca, İstihdam artışının yılın 2. Çeyreğinde 800,000 ile güçlü olduğunu gözlemliyoruz. Tüketime dair veriler bütün frekanslarda güçlü tüketim harcamalarının devam ettiğini gösteriyor.

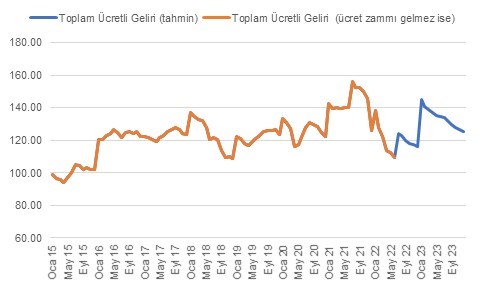

Grafik 2 – Reel Ücretli Kesim Toplam Geliri (2015 = 100)

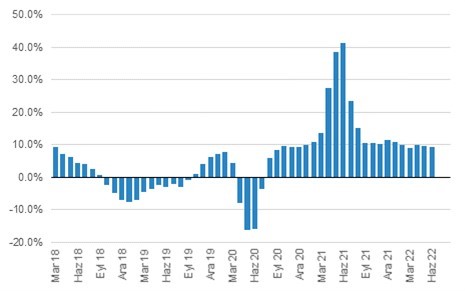

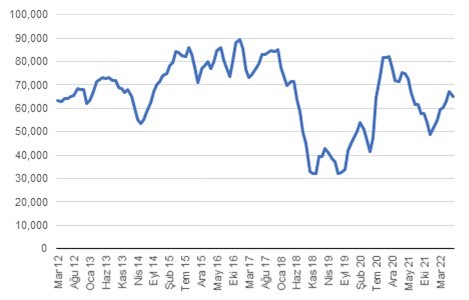

Grafik 3 – Kredi Kartı Harcama Hacim Tahmini (aylık, mevsimselllikten arındırılmış)

Tüketimin alt kategorilerine baktığımızda ise talebin büyük oranda dayanıksız ve yarı dayanıklı ürünlere doğru hareket etmesini bekleriz. Reel harcanabilir gelirin gerilemesi/dalgalanması ve otomobil gibi dayanıklı mallar fiyatlarının çok yükselmesi bu ürünlere talebi sınırlayabilir. Gene de dayanıklı mallar tüketimine dair karışık sinyaller gelmeye devam ediyor.

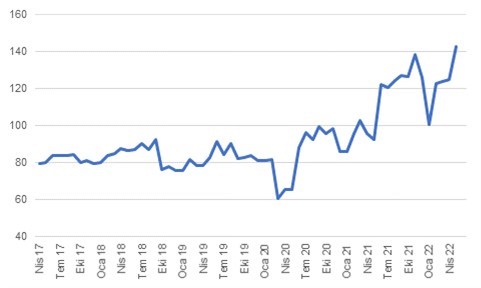

Mevsimsellikten arındırılmış verilere baktığımızda ise Eylül ‘20’de 87,000’e kadar yükselen oto satışı Aralık 2021 itibarıyla 48,000 civarına geriledikten sonra Temmuz itibariyle yeniden 65,000 seviyesine yükseldi. Ayrıca, küresel parça tedarikinde yaşanan aksamalar, üretim kayıpları ve piyasada araç bulmanın zorlaşması, gerçek otomobil talebinin gerçekleşen satış rakamlarının üzerinde olabileceği izlenimi verdiriyor. Diğer önemli dayanıklı mal kategorinde TÜRKBESD verilerine göre iç satışlar yılın ilk 6 ayında yüzde 8 oranında geriledi.

Grafik 4 – Otomobil ve Hafif Ticari Araç Satışı (m.a 3 aylık ort.)

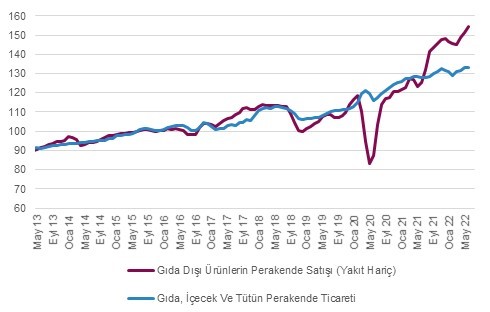

Öte yandan, TÜİK’in yayınladığı perakende satış hacim endeksine baktığımızda Haziran itibariyle tüketimde güçlü seyir devam ediyor. Hatta, gıda ve yakıt dışı perakende satış hacmi uzun yıllar trendinin çok üzerinde artış gösterme eğilimine devam ediyor. Kredi kartı harcamalarına baktığımızda ise Temmuz itibarıyla güçlü tüketim ivmesi 3Ç22’de devam ediyor görünüyor.

Grafik 5 – Perakende Harcama Hacmi (2015=100, mevsimselllikten arındırılmış)

Alım gücündeki dalgalanmalara rağmen enflasyon beklentilerindeki istikrarlı yükseliş ve negatif reel faiz ortamının tasarruf eğilimini etkilemesi tüketim talebini öne çekmeye devam ettiğini değerlendiriyoruz. Keza, kredi kartı harcamalarına baktığımızda, hesaplamalarımıza göre hacimsel olarak güçlü seyir devam etme eğiliminde. Yılın geri kalanında geleceğe yönelik talebin öne çekilmesi, yıl ortasında gelecek ücret artışı ve hizmet sektöründeki toparlamanın istihdama katkısı ile gıda başta olmak üzere zaruri tüketimin güçlü seyredeceğini düşünüyoruz. Fiyat artışlarının geleceği öngörüsüyle tekstil ve giyim ürünlerinde de (yarı dayanıklı mallar) tüketim dayanıklı mallara kıyasla güçlü seyretmesi şaşırtıcı olmayacaktır.

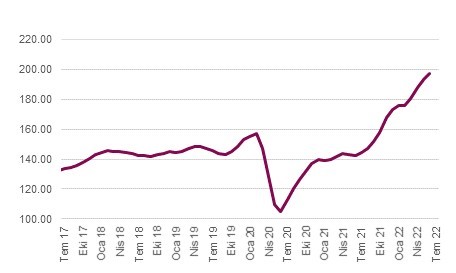

Grafik 6 – Hizmetler Sektörü Satış Hacmi (2017 = 135)

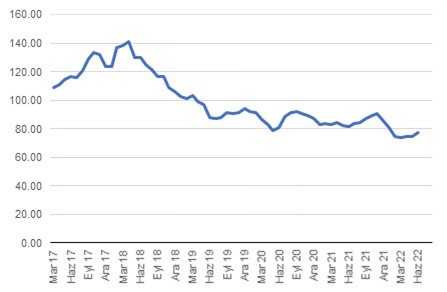

Grafik 7 – İnşaat Sektörü Satış Hacmi (2017 = 155)

Yatırım görünümüne baktığımızda ise araç dışı sermaye malı ithalatı, sanayi üretimi altındaki sermaye malı üretimi ve inşaat sektörü ciro endeksleri yatırımlardaki kademeli artış trendinin devam ettiğine işaret ediyor. Dış ticarette ise nispeten daha dengeli ihracat ve ithalat performansı gözlemleniyor. Sanayi üretimine baktığımızda ise yıllık %9 civarı büyüme trendi ihracat görünümündeki bozulmaya rağmen devam ediyor.

Grafik 8 – Sanayi Üretim Hacmi (3 aylık ort, yıllık değişim %))