Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

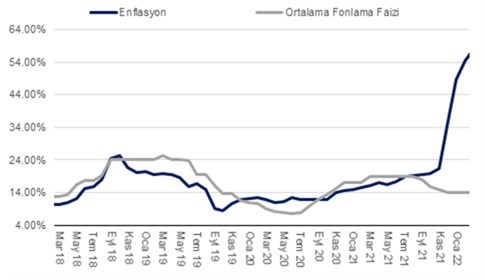

Enflasyon (TÜFE) Şubat’ta piyasa beklentisi olan %3,8 ve bizim beklentimiz %4,6’nın üzerinde aylık %4,8 oranında artış gösterdi. Dolayısıyla, yıllık enflasyon %48,7’den %54,4’e yükseldi. Şubat’ta enflasyondaki yükselişte ana unsurlar taze sebze meyve fiyatlarındaki aylık %32, diğer temel mallardaki aylık %6,9 ve ulaştırma, lokanta/oteller ve diğer hizmetler kalemleri oldu.

Dikkat çeken verilere baktığımızda, taze-sebze meyve yıllık enflasyonu %44’den %80’e yükseldi. Yakın bir süre önce, Aralık’ta bu oran çok daha az %18 civarındaydı. Öte yandan, işlenmiş gıda ürünleri enflasyonu yılık %56,2’den %59,4’e yükseldi. Gıda fiyatlarındaki artışların arkasında ise yurtiçi tarımsal üretimin talebe yetişememesi, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketlerinin olduğunu değerlendiriyoruz. Eğer ay ortasında işlenmiş temel gıda ürünlerinin KDV oranı %8’den %1’e indirilmeseydi, işlenmiş gıda ürünlerindeki yıllık artış oranı %65’e yaklaşabilirdi.

Jeopolitik gelişmelerin yansıması olarak, küresel gıda fiyatlarında güçlü bir artış yaşanıyor. Ayrıca, TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini değerlendiriyoruz.

Enflasyonist baskıların diğer önemli unsurlarından biri ise hizmet enflasyonundaki artışın devam etmesiydi. Kira, haberleşme ve ulaştırma haricindeki hizmet enflasyonu (çekirdek) Aralık’ta %8, Ocak’ta %8,8 artış gösterdikten sonra Şubat’ta %4,1 artış gösterdi. Diğer bir değişle çekirdek hizmet enflasyonunun geçen sene Ekim’de %20,2 iken Şubat’ta %44,0’e tırmandığını gözlemliyoruz.

Çekirdek mallara baktığımızda ise dayanıklı mallar aylık %3,8, diğer temel mallar ise aylık %6,9 artış gösterdi. ÜFE endeksinin Aralık’ta aylık %19,1 oranında artış gösterdikten sonra Ocak’ta %10,5 oranında yükselmişti. Şubat’ta da kurun sabit seyrine rağmen, ÜFE’nin aylık %7,2 artış gösterdiğini gözlemliyoruz. Bu artışta, enerji fiyatlarında Ocak ayında gerçekleşen fiyat artışları (elektrik %128, doğalgaz %50) , döviz kuru artışları, ücretlerdeki yüksek artış oranı yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı başrolde idi. Küresel emtia fiyatlarındaki artışın etkisiyle, Mart ve Nisan aylarında da aylık bazda benzer ÜFE artışlarını bekliyoruz.

Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır.

Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.

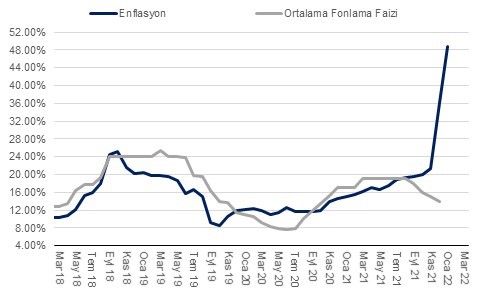

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

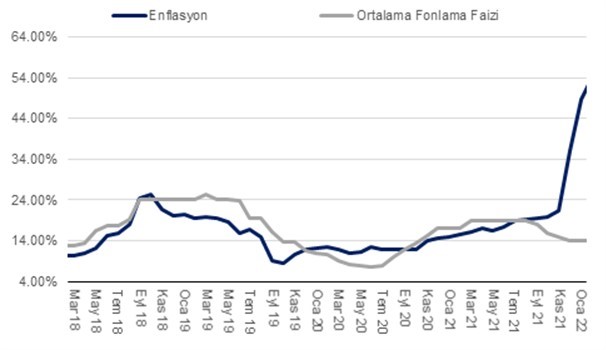

Perşembe günü (3 Mart) açıklanacak Şubat ayı enflasyon verisinin %4 civarlarında olan piyasa beklentisinin üzerinde %4,6 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %48,7’den %54,1’e yükselmiş olacak.

Enflasyondaki yükseliş beklentimizin arkasında ise bu ayda döviz kurlarında gözlemlenen artış (Ağustos’tan Şubat’a aylık ortalama sepet kuru %64 yükseldi), dolayısıyla gecikmeli kur geçişkenliğinin önemli etkisi söz konusu. Şubat’ta özellikle temel mallar enflasyonun yüksek tek haneli artış göstereceğini düşünüyoruz. Hizmet enflasyonun da Ocak’ta %8 gerçekleştikten sonra Şubat’ta %5’in bir miktar altında gerçekleşmesini söz konuşu olabilir.

Gıda enflasyonu Şubat’ta maliyet kaynaklı olarak artış eğilimi göstermeye devam ederken, Şubat ayının ortasında, işlenmiş temel gıda ürünlerinde KDV %8’den %1’e indirilmişti. Dolayısıyla, gıda fiyatlarındaki artış eğilimi Şubat’ta bir miktar hız kesebilir. Ancak, İTO ve Türk-iş geçim anketleri Şubat’ta gıda enflasyonunun %7’ye erişebileceğine işaret ediyor.

Yılın geri kalanında ise Aralık ayına kadar yıllık enflasyonun yüksek seviyelerde dalgalanmasını bekliyoruz. Öte yandan, son dönemde emtia fiyatlarındaki artış eğilimi beklentilerimize ilişkin yukarı yönlü riskleri arttırıyor. Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici unsur olarak gündemde kalmaya devam edeceğini değerlendiriyoruz.

Kaynak: TÜİK, QNBFI

Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirime gitmişti. Ancak, TCMB 20 Ocak’ta gerçekleşen bir önceki PPK toplantısında politika faizini sabit bırakmıştı.

Bir önceki karar metninde yer alan TCMB’nin geleceğe yönelik rehberlik etmesini amaçladığı paragrafta önemli bir değişiklik yapılmamış: “Alınmış olan kararların birikimli etkileri yakından takip edilmekte ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla TCMB’nin tüm politika araçlarında kalıcı liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesi gözden geçirme süreci yürütülmektedir.” Bu ifadeyle ilişkili olarak 11 Şubat tarihli BDDK bültenine göre Kur Korumalı TL mevduat hacminin 350 milyar TL’ye yükseldiğini gözlemliyoruz. Bu oran toplam vadeli TL mevduatının yaklaşık %21’ine tekabül ediyor. Toplam TP mevduatın ise yılbaşından bu yana 304 milyar TL arttığını, aynı dönemde TP kredi hacminin ise çok daha sınırlı 80 milyar TL arttığını gözlemledik.

Enflasyon görünümü ile alakalı olarak, TCMB “gelişmiş ülke merkez bankaları artan enerji fiyatları ve arz-talep uyumsuzluğuna bağlı olarak enflasyonda görülen yükselişin beklenenden uzun sürebileceğini değerlendirmektedir” değerlendirmesi aynı şekilde yinelenmiş. Öte yandan, Türkiye’deki enflasyon görünümü konusunda olumlu değerlendirmesi aynı şekilde yer bulmuş: “Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan adımlar ile birlikte, enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını öngörmektedir.”

Ayrıca, TCMB, enflasyon görünümündeki seyir ile cari denge ve kredi arzı ilişkisini vurgulamaya devam ediyor. Ancak, bu cümlede bir değişiklik var. Bir önceki metinde cari dengenin iyileşmesi ile alakalı olarak ticari ve tüketici kredilerinin dağılımına dikkat edildiği (ticari kredi lehine bir tercih söz konusu olduğu zımni olarak anlaşılabilir) ifadesinin yerine “uzun vadeli Türk lirası yatırım kredilerinin önemli bir rol oynayacağını” belirtilmiş.

Peki burada MB ne demek istiyor? 2022 Döviz ve Para Politikası metninde de değinildiği üzere, TCMB’nin uzun vadeli TL cinsi yatırım kredilerinin teşvik edilmesi konusuna olumlu baktığını değerlendiriyoruz. Bu bir bakıma, TCMB’nin ticari krediler içerisinde de uzun vadeli yatırımları destekleyen finansmanı önceliklendiriyor olabilir. Öte yandan, MB’sının bu süreçte nasıl bir rol alacağını bilmiyoruz. Ancak, hatırlanacağı üzere TCMB salgın döneminde sınırlı miktarda ve sınırlı bir süre uzun vadeli TL kredi finansmanı kullandırmıştı. Son verilere göre bu miktar 2.7 milyar TL civarına erişmiş görünüyor. TCMB ayrıca 2022 ile beraber ihracatçılara TL cinsinden reeskont kredisi de kullandırmaya başlamıştı. Bu rakam da son veriye göre 9.3 milyar TL’ye ulaşmıştı. Önümüzdeki dönemde piyasalar TCMB’nin bu konuda atacağı adımları yakından izleyecektir. Çünkü, TCMB’nin reel sektörün finansmanını doğrudan kendi bilançosu üzerinden yapması yeni Ortodoks olmayan bir para politikası aracına dönüşecektir.

Bizim değerlendirmemize gelince ise TL cinsi kredi arzının Ocak ayından itibaren bir miktar ivme kaybetmeye başladığını gözlemlemeye başlamıştık. Ancak, son verilere baktığımızda yıllıklandırılmış kısa vadeli büyüme trendi %50 civarında yataylaştı. Keza, ticari kredi faizleri %19’lardan %26’ya doğru yükseldikten sonra yeniden kademeli olarak %23’lere geriledi. Tüketici kredi faizleri ise %30’lar üzerinde seyretmeye devam ediyor. Yüksek faizler sonucunda, tüketici kredilerinde enflasyondan arındırılmış bazda kayda değer bir daralma yaşanıyor. Nihai olarak, TCMB’nin görmeyi arzu ettiği selektif (seçici) kredi büyümesi gerçekleşiyor.

Ayrıca, TCMB’nin kredi arzı niteliği ile cari denge hedefi arasında kurduğu ilişkiyi ise şu şekilde açıklayabiliriz. TCMB yatırıma ve üretime aktarılan finansmanın Türkiye’nin dış ticaret dengesini olumlu yönde etkileyeceğini düşünüyor. Öte yandan, düşüncemiz özellikle yatırıma yönlendirilen kaynakların kısa vadede makine ve teçhizat ithalatına yol açabileceği. Dolayısıyla, bu tercih 2022 için cari açığı azaltıcı değil, arttırıcı bir etki yaratabilir. Düşüncemiz turizm gelirlerinde önemli bir iyileşme beklememize rağmen, trend üstü büyümenin devam etmesi, emtia ve enerji fiyatlarının yükselen seyri ve yenilenmesi gereken stokları göz önüne aldığımızda, 2022’de cari denge TCMB’nin ve piyasaların beklentileri üzerinde açık verebilir.

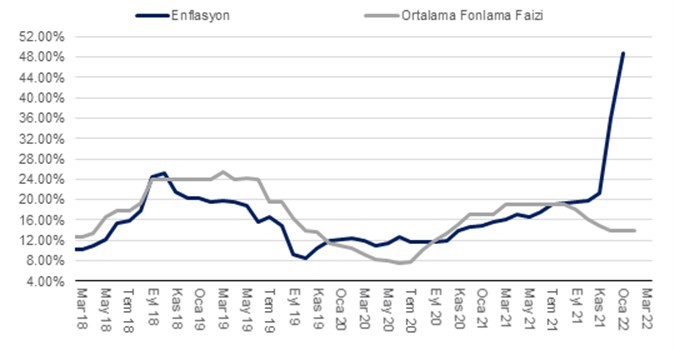

Enflasyon görünümü konusunda Şubat’ta enflasyonun %5,0 civarında gerçekleşmesini ve yıllık bazda %48,7’den %55,0’e yükselmesini bekliyoruz. Yılın geri kalanında ise Aralık ayına kadar yıllık enflasyonun bu seviyelerde dalgalanmasını bekliyoruz. Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici bir unsur olarak gündemde kalmaya devam etmesini bekliyoruz.

TCMB PPK 17 Şubat 2021 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa beklentisi bizim beklentimize paralel olarak, TCMB’nin politika faizini %14’te sabit tutacağı yönünde.

Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirime gitmişti. Öte yandan, 20 Ocak’ta gerçekleşen bir önceki PPK toplantısı politika faizini sabit bırakmıştı.

En son yayınlanan karar metninde yer alan ileriye yönelik rehberlik sunan ifadeyi dikkate aldığımızda, TCMB’nin bir süre daha faiz konusunda beklemede kalacağını öngörüsünü taşımaya devam ediyoruz.

Bu karar metninde şu şekilde ifade edilmişti: “Alınmış olan kararların birikimli etkileri yakından takip edilmekte ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla TCMB’nin tüm politika araçlarında Türk lirasını öncelikleyen geniş kapsamlı bir politika çerçevesi gözden geçirme süreci yürütülmektedir.”

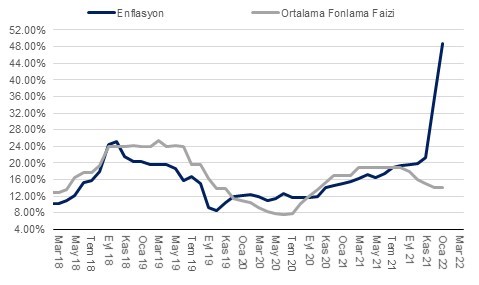

17 Şubat’ta gerçekleşecek PPK karar metninin önemini ise yukarıda yer alan ileriye yönelik rehberlik ifadesinin ne yönde değişeceği belirleyecek. Eğer, karar metninde enflasyonun Mart itibariyle ivme kaybedebileceğine dair güçlü bir vurgu görmemiz durumunda, geleceğe yönelik bir miktar daha parasal gevşemenin gerçekleşme ihtimalinin arttığını söyleyebiliriz. Öte yandan, mevcut gelişmeler ışığında enflasyon görünümünün şu aşamada olumlu yönde ilerlemediği değerlendirmesinde bulunabiliriz.

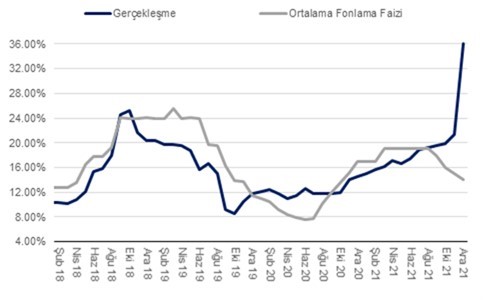

Enflasyon (TÜFE) Ocak’ta aylık %11,1 oranında artış gösterdi. Böylece, enflasyon kurum ve piyasa beklentisi olan %9,8’in üzerinde gerçekleşmiş oldu. Dolayısıyla, yıllık enflasyon %37,1’den %48,7’e yükseldi. Ocak’ta enflasyondaki yükselişte ana unsurların döviz kurlarında gözlemlenen artış dolayısıyla kur geçişkenliği ve ithalat fiyatlarındaki artış olduğunu değerlendiriyoruz. Hatırlanacağı üzere, son 1 senede sepet kur %77 oranında artış göstermişti.

Diğer önemli faktör ise fiyatları belirlenen ya da yöneltilen ürün ve hizmet grupları fiyatlarında yapılan kayda değer güncellemeler idi. Örneğin, akaryakıt fiyatları aylık bazda %23,3, elektrik fiyatları %70, doğalgaz %18, şebeke su fiyatları %11,9, ulaştırma hizmetleri %16,9 artış gösterdi. Ayrıca, alkol ve tütün ürünleri fiyatları ise vergi güncellemeleri ile beraber %21,9 oranında yükseldi. Medyan enflasyonun ise Aralık’ta %8,6 gerçekleştikten sonra Ocak’ta %8,8 gerçekleştiğini gözlemliyoruz. Bu oran enflasyon baskılarının bütün kalemlere güçlü bir şekilde yayıldığını gösteriyor.

Dikkat çeken verilere baktığımızda, gıda enflasyonunun aylık bazda %10,9 artış gösterirken, yıllık bazda artış oranının %55,6’ya yükseldiğini gözlemliyoruz. Ocak’ta özellikle işlenmiş gıda ürünleri enflasyonunun yılık %57’ya yükselmesi dikkat çekiyor. Bu artışların arkasında ise yurtiçi tarımsal üretimin talebe yetişememesi, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketleri var. Önümüzdeki dönemde de küresel gıda fiyatlarının çok daha düşük bir ivmeyle de olsa artmasını bekliyoruz. TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini değerlendiriyoruz. Ocak ve Şubat aylarında yaşanan zorlu iklim koşullarının ve lojistik maliyetlerindeki artışın taze sebze ve meyve fiyatlarına Şubat ayında da yansımasını bekliyoruz. Keza, Ocak’ta bu kategoride fiyat artışı %20,8 oldu.

Enflasyonist baskıların diğer önemli unsurlarından biri olan hizmet enflasyonu Ocak’ta aylık %5,3 artış gösterdikten sonra Şubat’ta %7,9 oranında artış gösterdi. Bu artış oranında yeniden değerleme oranındaki güncelleme ve ulaştırma hizmetlerindeki zam etkili olduğu gibi yeme-içme ve konaklama hizmetlerindeki artış da etkili oldu. Kasım’da yıllık bazda %16,88 olan hizmet enflasyonu oran Aralık’ta %22,33’e yükseldikten sonra Ocak’ta %29,56’ya yükseldi. Ocak’taki gerçekleşme, 2003 bazlı TÜFE zaman serisine göre bu tarihteki rakamlar açık ara farkla en yüksek aylık ve yıllık enflasyona tekabül etti. Daha önce aylık bazda Eylül 2018’de %3,0 görülmüş, yıllık bazda ise Mart 2019’da %15,2 görülmüştü.

Çekirdek mallara baktığımızda ise, dayanıklı mallar yıllık enflasyonunun Haziran’da %31’i gördükten sonra Kasım’da %18,2’ye gerilediğini, ancak Ocak’ta ani bir yükselişle %48,9’a yükseldiğini gözlemlemiştik. Bu oran Ocak’ta %56,2’ye yükseldi. ÜFE endeksinin Aralık’ta aylık %19,1 oranında artış gösterdikten sonra Ocak’ta %10,5 oranında yükseldi. Bu artışta, enerji fiyatlarında gerçekleşen fiyat artışları (elektrik %128, doğalgaz %50) , döviz kuru artışları, ücretlerdeki yüksek artış oranı yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı başrolde idi.

Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır. Yıllık enflasyonun Şubat ayında %50’nin üzerine tırmanmasını ve yılın son ayına kadar bu oran civarında dalgalanmasını bekliyoruz. Yıl sonu beklentimiz ise enflasyonun yılı %35’in üzerinde anca %40’ın altında kapatması yönünde.

Politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümün korunduğu kanaatindeyiz.

Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere Aralık’ta, TCMB politika faizi olan 1 haftalık repo faizini 100 baz puan indirerek, %15’ten %14’e düşürmüş, böylece TCMB Eylül PPK toplantısından itibaren politika faizinde toplam da 500 baz puan faiz indirimi uygulamıştı.

Bir önceki karar metninde de benzeri yer alan TCMB’nin geleceğe yönelik rehberlik etmesini amaçladığı paragrafta bir kaç değişiklik yapılmış: “Alınmış olan kararların birikimli etkileri yakından takip edilmekte ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla TCMB’nin tüm politika araçlarında Türk lirasını öncelikleyen geniş kapsamlı bir politika çerçevesi gözden geçirme süreci yürütülmektedir.”

Daha önceki metinde yer alan zaman "2022 yılının ilk çeyreğinde” ifadesinin bugünkü karar metninden kaldırıldığını gözlemliyoruz. Ayrıca, bir politika çerçevesi gözden geçirme süreci ile alakalı olarak “Türk lirasını önceliklendirildiği” metne ilave edilmiş görünüyor. Sonuç olarak, bu ifadeler üzerinden kesin bir yargıya varmak oldukça zor, ancak bu ifadelerin ne anlama geldiği önümüzdeki günlerde kamuoyu tarafından yorumlanmaya çalışılacaktır.

Enflasyon görünümü ile alakalı olarak, TCMB “gelişmiş ülke merkez bankaları artan enerji fiyatları ve arz-talep uyumsuzluğuna bağlı olarak enflasyonda görülen yükselişin beklenenden uzun sürebileceğini değerlendirmektedir” değerlendirmesinde bulunmuş. Öte yandan, Türkiye’deki enflasyon görünüm konusunda olumlu bir değerlendirme de bulunmuş: “Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan adımlar ile birlikte, enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını öngörmektedir.”

Ayrıca, TCMB, enflasyon görünümündeki seyir ile cari denge ve kredi arzı ilişkisini vurgulamaya devam ediyor: “Cari işlemler dengesindeki iyileşme eğiliminin güçlenerek devam etmesi fiyat istikrarı hedefi için önem arz etmekte, bu bağlamda ticari ve bireysel krediler yakından takip edilmektedir”.

Bizim değerlendirmemize gelince ise TL cinsi kredi arzının Ocak ayından itibaren bir miktar ivme kaybetmeye başladığını gözlemlemeye başladık. Öte yandan, Aralık ayında gözlemlenen dolarizasyon trendinin şu aşamada kırıldığını gözlemliyoruz. Bu gelişmeye paralel ise TCMB net rezervlerindeki gerileme eğiliminde henüz pozitife geçmese dahi düşmediğini gözlemliyoruz.

Enflasyon görünümü konusunda beklentimiz ise özellikle Ocak ve Şubat aylarında üretici fiyatlarında Aralık ayındaki tabloya benzer bir şekilde önemli yükselişler göstereceği yönünde. Bu açıdan, TÜFE üzerinde yönetilen ve yönlendirilen fiyat ayarlamalarının da etkisiyle beraber, tüketici enflasyonunun bir süre daha yükselmesi ve yılın ilk yarısı boyunca yüksek seviyelerde hareket etmesini beklemek makul görünüyor. Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici bir unsur olarak gündemde kalmaya devam etmesini bekliyoruz.