Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirime gitmişti. Ancak, TCMB 20 Ocak’ta gerçekleşen bir önceki PPK toplantısında politika faizini sabit bırakmıştı.

Bir önceki karar metninde yer alan TCMB’nin geleceğe yönelik rehberlik etmesini amaçladığı paragrafta önemli bir değişiklik yapılmamış: “Alınmış olan kararların birikimli etkileri yakından takip edilmekte ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla TCMB’nin tüm politika araçlarında kalıcı liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesi gözden geçirme süreci yürütülmektedir.” Bu ifadeyle ilişkili olarak 11 Şubat tarihli BDDK bültenine göre Kur Korumalı TL mevduat hacminin 350 milyar TL’ye yükseldiğini gözlemliyoruz. Bu oran toplam vadeli TL mevduatının yaklaşık %21’ine tekabül ediyor. Toplam TP mevduatın ise yılbaşından bu yana 304 milyar TL arttığını, aynı dönemde TP kredi hacminin ise çok daha sınırlı 80 milyar TL arttığını gözlemledik.

Enflasyon görünümü ile alakalı olarak, TCMB “gelişmiş ülke merkez bankaları artan enerji fiyatları ve arz-talep uyumsuzluğuna bağlı olarak enflasyonda görülen yükselişin beklenenden uzun sürebileceğini değerlendirmektedir” değerlendirmesi aynı şekilde yinelenmiş. Öte yandan, Türkiye’deki enflasyon görünümü konusunda olumlu değerlendirmesi aynı şekilde yer bulmuş: “Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan adımlar ile birlikte, enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını öngörmektedir.”

Ayrıca, TCMB, enflasyon görünümündeki seyir ile cari denge ve kredi arzı ilişkisini vurgulamaya devam ediyor. Ancak, bu cümlede bir değişiklik var. Bir önceki metinde cari dengenin iyileşmesi ile alakalı olarak ticari ve tüketici kredilerinin dağılımına dikkat edildiği (ticari kredi lehine bir tercih söz konusu olduğu zımni olarak anlaşılabilir) ifadesinin yerine “uzun vadeli Türk lirası yatırım kredilerinin önemli bir rol oynayacağını” belirtilmiş.

Peki burada MB ne demek istiyor? 2022 Döviz ve Para Politikası metninde de değinildiği üzere, TCMB’nin uzun vadeli TL cinsi yatırım kredilerinin teşvik edilmesi konusuna olumlu baktığını değerlendiriyoruz. Bu bir bakıma, TCMB’nin ticari krediler içerisinde de uzun vadeli yatırımları destekleyen finansmanı önceliklendiriyor olabilir. Öte yandan, MB’sının bu süreçte nasıl bir rol alacağını bilmiyoruz. Ancak, hatırlanacağı üzere TCMB salgın döneminde sınırlı miktarda ve sınırlı bir süre uzun vadeli TL kredi finansmanı kullandırmıştı. Son verilere göre bu miktar 2.7 milyar TL civarına erişmiş görünüyor. TCMB ayrıca 2022 ile beraber ihracatçılara TL cinsinden reeskont kredisi de kullandırmaya başlamıştı. Bu rakam da son veriye göre 9.3 milyar TL’ye ulaşmıştı. Önümüzdeki dönemde piyasalar TCMB’nin bu konuda atacağı adımları yakından izleyecektir. Çünkü, TCMB’nin reel sektörün finansmanını doğrudan kendi bilançosu üzerinden yapması yeni Ortodoks olmayan bir para politikası aracına dönüşecektir.

Bizim değerlendirmemize gelince ise TL cinsi kredi arzının Ocak ayından itibaren bir miktar ivme kaybetmeye başladığını gözlemlemeye başlamıştık. Ancak, son verilere baktığımızda yıllıklandırılmış kısa vadeli büyüme trendi %50 civarında yataylaştı. Keza, ticari kredi faizleri %19’lardan %26’ya doğru yükseldikten sonra yeniden kademeli olarak %23’lere geriledi. Tüketici kredi faizleri ise %30’lar üzerinde seyretmeye devam ediyor. Yüksek faizler sonucunda, tüketici kredilerinde enflasyondan arındırılmış bazda kayda değer bir daralma yaşanıyor. Nihai olarak, TCMB’nin görmeyi arzu ettiği selektif (seçici) kredi büyümesi gerçekleşiyor.

Ayrıca, TCMB’nin kredi arzı niteliği ile cari denge hedefi arasında kurduğu ilişkiyi ise şu şekilde açıklayabiliriz. TCMB yatırıma ve üretime aktarılan finansmanın Türkiye’nin dış ticaret dengesini olumlu yönde etkileyeceğini düşünüyor. Öte yandan, düşüncemiz özellikle yatırıma yönlendirilen kaynakların kısa vadede makine ve teçhizat ithalatına yol açabileceği. Dolayısıyla, bu tercih 2022 için cari açığı azaltıcı değil, arttırıcı bir etki yaratabilir. Düşüncemiz turizm gelirlerinde önemli bir iyileşme beklememize rağmen, trend üstü büyümenin devam etmesi, emtia ve enerji fiyatlarının yükselen seyri ve yenilenmesi gereken stokları göz önüne aldığımızda, 2022’de cari denge TCMB’nin ve piyasaların beklentileri üzerinde açık verebilir.

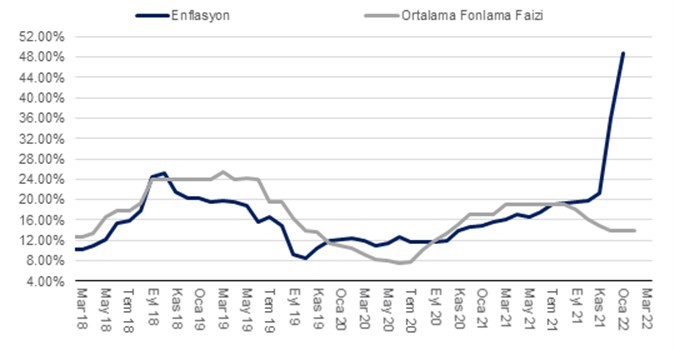

Enflasyon görünümü konusunda Şubat’ta enflasyonun %5,0 civarında gerçekleşmesini ve yıllık bazda %48,7’den %55,0’e yükselmesini bekliyoruz. Yılın geri kalanında ise Aralık ayına kadar yıllık enflasyonun bu seviyelerde dalgalanmasını bekliyoruz. Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici bir unsur olarak gündemde kalmaya devam etmesini bekliyoruz.

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |