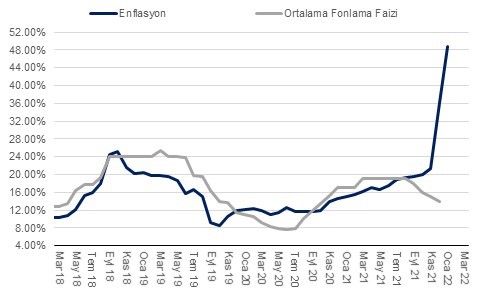

Enflasyon (TÜFE) Ocak’ta aylık %11,1 oranında artış gösterdi. Böylece, enflasyon kurum ve piyasa beklentisi olan %9,8’in üzerinde gerçekleşmiş oldu. Dolayısıyla, yıllık enflasyon %37,1’den %48,7’e yükseldi. Ocak’ta enflasyondaki yükselişte ana unsurların döviz kurlarında gözlemlenen artış dolayısıyla kur geçişkenliği ve ithalat fiyatlarındaki artış olduğunu değerlendiriyoruz. Hatırlanacağı üzere, son 1 senede sepet kur %77 oranında artış göstermişti.

Diğer önemli faktör ise fiyatları belirlenen ya da yöneltilen ürün ve hizmet grupları fiyatlarında yapılan kayda değer güncellemeler idi. Örneğin, akaryakıt fiyatları aylık bazda %23,3, elektrik fiyatları %70, doğalgaz %18, şebeke su fiyatları %11,9, ulaştırma hizmetleri %16,9 artış gösterdi. Ayrıca, alkol ve tütün ürünleri fiyatları ise vergi güncellemeleri ile beraber %21,9 oranında yükseldi. Medyan enflasyonun ise Aralık’ta %8,6 gerçekleştikten sonra Ocak’ta %8,8 gerçekleştiğini gözlemliyoruz. Bu oran enflasyon baskılarının bütün kalemlere güçlü bir şekilde yayıldığını gösteriyor.

Dikkat çeken verilere baktığımızda, gıda enflasyonunun aylık bazda %10,9 artış gösterirken, yıllık bazda artış oranının %55,6’ya yükseldiğini gözlemliyoruz. Ocak’ta özellikle işlenmiş gıda ürünleri enflasyonunun yılık %57’ya yükselmesi dikkat çekiyor. Bu artışların arkasında ise yurtiçi tarımsal üretimin talebe yetişememesi, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketleri var. Önümüzdeki dönemde de küresel gıda fiyatlarının çok daha düşük bir ivmeyle de olsa artmasını bekliyoruz. TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini değerlendiriyoruz. Ocak ve Şubat aylarında yaşanan zorlu iklim koşullarının ve lojistik maliyetlerindeki artışın taze sebze ve meyve fiyatlarına Şubat ayında da yansımasını bekliyoruz. Keza, Ocak’ta bu kategoride fiyat artışı %20,8 oldu.

Enflasyonist baskıların diğer önemli unsurlarından biri olan hizmet enflasyonu Ocak’ta aylık %5,3 artış gösterdikten sonra Şubat’ta %7,9 oranında artış gösterdi. Bu artış oranında yeniden değerleme oranındaki güncelleme ve ulaştırma hizmetlerindeki zam etkili olduğu gibi yeme-içme ve konaklama hizmetlerindeki artış da etkili oldu. Kasım’da yıllık bazda %16,88 olan hizmet enflasyonu oran Aralık’ta %22,33’e yükseldikten sonra Ocak’ta %29,56’ya yükseldi. Ocak’taki gerçekleşme, 2003 bazlı TÜFE zaman serisine göre bu tarihteki rakamlar açık ara farkla en yüksek aylık ve yıllık enflasyona tekabül etti. Daha önce aylık bazda Eylül 2018’de %3,0 görülmüş, yıllık bazda ise Mart 2019’da %15,2 görülmüştü.

Çekirdek mallara baktığımızda ise, dayanıklı mallar yıllık enflasyonunun Haziran’da %31’i gördükten sonra Kasım’da %18,2’ye gerilediğini, ancak Ocak’ta ani bir yükselişle %48,9’a yükseldiğini gözlemlemiştik. Bu oran Ocak’ta %56,2’ye yükseldi. ÜFE endeksinin Aralık’ta aylık %19,1 oranında artış gösterdikten sonra Ocak’ta %10,5 oranında yükseldi. Bu artışta, enerji fiyatlarında gerçekleşen fiyat artışları (elektrik %128, doğalgaz %50) , döviz kuru artışları, ücretlerdeki yüksek artış oranı yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı başrolde idi.

Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır. Yıllık enflasyonun Şubat ayında %50’nin üzerine tırmanmasını ve yılın son ayına kadar bu oran civarında dalgalanmasını bekliyoruz. Yıl sonu beklentimiz ise enflasyonun yılı %35’in üzerinde anca %40’ın altında kapatması yönünde.

Politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümün korunduğu kanaatindeyiz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI