Enflasyon (TÜFE) Kasım’da aylık %3,5 oranında artış gösterdi. Böylece, enflasyon kurum ve piyasa beklentisi olan %3,0’ün üzerinde gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %19,89’dan %21,31’e yükseldi. Kasım’da enflasyondaki yükselişin ana unsurun döviz kurlarında gözlemlenen artış (USD/TL kuru ortalama %33 yükseldi), dolayısıyla kur geçişkenliğinin olduğunu vurgulayabiliriz.

Gıda fiyatlarının bu yaz boyunca mevsimsel ortalamaların çok üzerinde seyrettikten sonra, Ekim’de mevsimsel ortalamalarına yakınsamıştı. Ancak, Kasım’da özellikle işlenmiş gıda ürünleri kaynaklı çok önemli bir artış kaydedildi.

Taze sebze-meyve fiyat artışları ivme kaybetmeye devam etse de bu gerilemenin çok yüksek bir baz üzerinden olduğunu hatırlamakta fayda var. Öte yandan, işlenmiş gıda enflasyonundaki yüksek seyir devam ediyor. Ağustos’tan bu yana işlenmiş gıda enflasyonu yıllık baz %25-26 civarında yatay seyrettikten sonra bu aranın neredeyse %29’a yükseldiğini görüyoruz. Bu artışın arkasında ise işlenmiş gıda ürünleri arasında tabana yayılmış güçlü enflasyonist baskılar var. Kasım’da özellikle, unlu mamuller grubu aylık bazda %7,2, diğer işlenmiş gıda ürünleri fiyatları ise %3,4 artış göstermiş. Bu artışların arkasında ise yurtiçi üretiminin talebe yetişememesi, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketleri var. Önümüzdeki dönemde de küresel gıda fiyatlarındaki artışın etkisiyle, işlenmiş gıda fiyatlarındaki artış trendinin devam etmesini bekliyoruz.

Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %18,50’den %19,75’e yükseldiğini, diğer bir çekirdek enflasyon göstergesi olan çekirdek TÜFE (C) ise %16,82’den %17,62’ye yükseldiğini görüyoruz.

Ayrıca, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda bir miktar artış gözlemlemiyoruz. Çekirdek B grubu Ağustos’ta yıllık %19 iken, Ekim’de %15’e gerilediğini, Kasım’da ise yeniden %24’e yükseldiğini gözlemliyoruz. Çekirdek C grubu ise Ağustos’ta %17’den, önce Ekim’de %16’ya sonra da Kasım’da %18’e yükseldiğini görüyoruz. Eylül itibariyle döviz kuru hareketinin boyutunu düşündüğümüzde, çekirdek enflasyon göstergelerindeki artış Kasım itibariyle oldukça sınırlı kalmış. Ancak, gecikmeli kur geçişkenliği etkisinin önümüzdeki 6-8 ayda belirgin bir şekilde önümüze çıkacağını değerlendiriyoruz.

Olumsuz anlamda dikkat çeken gelişme ise mevsimsellikten arındırılmış medyan enflasyon trendinin %28’den %35’e yükselmesi olmuş. Katılık gösteren bu enflasyon gösteren bu kalemin yükseliş trendine devam etmesi tabana yayılan enflasyon dinamiklerinde bozulmaya işaret ediyor. En çok yükselen ve en çok düşen ürünlerin her iki yönden de %7,5’nin enflasyon sepetinde çıkarıldığı düzeltilmiş ortalamaya baktığımızda ise mevsimsellikten arındırılmış trendin %25’den %33’e yükseldiğini gözlemliyoruz. Keza, bu gösterge de 2019 başından bu yana istikrarlı bir yükseliş trendi gösteriyor ve yıllık bazda trimmed mean enflasyonun en son Kasım 2018’da görülen %25’e yükseldiğini gözlemliyoruz.

Enflasyonist baskıların diğer önemli unsurlarından biri olan hizmet enflasyonundaki Kasım’da aylık %1,9 artış gösterirken ki yıllık bazda %15,43’den %16,88’e yükseliş söz konusu. Öte yandan, yıllıklandırılmış çekirdek hizmet enflasyonun (kira, ulaştırma ve haberleşme hariç) eğiliminin bir süredir yüksek seyrettiğini ve Kasım’da %22 civarında eğilim gösterdiğini gözlemliyoruz. Sonuç olarak yıllık bazda çekirdek enflasyon göstergeleri sınırlı bir düşüş gösterse de bazı kalemleri çıkardığımızda tabana yayılmış enflasyonist baskıların güçlendiğini gözlemliyoruz.

Çekirdek enflasyon üzerinde düşürücü etki yaratan unsurlar ise özellikle giyim ve ayakkabı ve dayanıklı mallar kalemleri olarak öne çıkıyor. Dayanıklı mallar yıllık enflasyonu Haziran’da %31 iken, Ekim’de %20,2’e gerilerken, Kasım’da ise %18,2’ye geriledi. Öte yandan, giyim ve ayakkabı kalemi sınırlı bir artışla %7,8’e %8,0’e yükseldi. Dayanıklı mallar grubunun üyesi olan motorlu taşıtlar enflasyonun ise %19,5’ten %14,6’ya gerilemesi dikkat çekiyor. Keza, Eylül başından Kasım sonuna kadar sepet kurda %50’nin üzerinde bir artış yaşanmıştı. Ayrıca, bu düşüşte geçen seneden kaynaklanan yüksek baz etkisi mevcut. Keza, geçen sene Kasım’da %9 artış gösteren motorlu taşıt fiyatları, bu yıl %5 artış göstermiş.

İmalat ÜFE endeksinin Ekim’de %5,4 artış gösterdikten sonra Kasım’da aylık %9,4 oranında artış göstermesi ve yüksek baza rağmen endekste yıllık bazda artışın %53’e yükselmesi dikkat çekti. Kendi oluşturduğumuz çekirdek imalat enflasyon eğiliminin Eylül’de %20’a geriledikten sonra Kasım’da yeniden %90’lara yükseldiğini gözlemliyoruz. Önümüzdeki dönemde, enerji fiyatlarında gerçekleşen fiyat artışları, döviz kuru artışları yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı sebebiyle ÜFE’nin yükseliş trendine devam etmesini bekliyoruz.

Döviz hareketlerinin enflasyon üzerindeki asıl etkisinin Aralık ayı enflasyon verisinde etkili olmasını bekliyoruz. Ayrıca, ücretlere gelebilecek yüksek zam sonucu hizmet enflasyonun 2022’de yüksek seyredebileceğini düşünüyoruz. Hizmet enflasyonun 2022’de %14-15’lerden %20’lere oturabileceğini değerlendiriyoruz.

Manşet enflasyon Aralık’ta da yükselmeye devam etmesi yüksek bir ihtimal. Önümüzdeki yılın ilk yarısında ise kur geçişkenliğinin, özellikle temel mallar, enerji ve gıda ürünleri üzerinde etkisinin devam etmesini bekliyoruz. Para politikasının enflasyon gerçekleşmelerine ve görünümüne dair tepkisini öngörmenin 2022’de zor olabileceği kanısındayız. Keza, 16 Aralık’ta bir sonraki PPK toplantısında faiz indirilmediği bir senaryoda dahi (politika faizi: %15), 2022’ye ilişkin belirgin bir negatif reel faiz görünümü olduğu kanaatindeyiz.

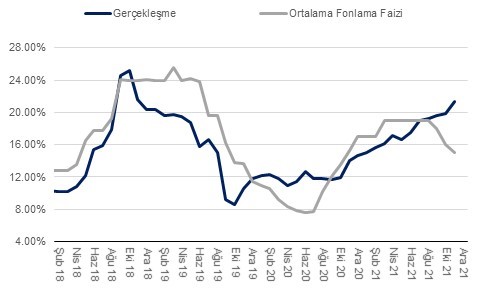

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI