Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

İstanbul Ticaret Odası’nın yayınladığı İstanbul Perakende Fiyat Endeksine göre, Ocak’ta perakende fiyatlar %1.16 oranında artış gösterdi. Böylece yıllık bazda enflasyon Aralık ayı %14.40 iken, Ocak’ta %15.05’e yükselmiş oldu.

Öte yandan, 3 Şubat Çarşamba günü yayınlanacak Ocak ayı TÜFE verisine ilişkin piyasa beklentisi %1.5 civarındayken, bizim beklentimiz %2.0 civarında. Görece yüksek beklentimiz ve öncü İstanbul verisi arasındaki farkın sebepleri İstanbul’da %5 oranında gerileyen giyim fiyatları ve aylık sadece %0.68 artış gösteren gıda ürünleri fiyatları olarak görünüyor. Ocak’ta işlenmiş gıda ürünlerinde, başlıca sütlü ve yağlı mamullerdeki artışa rağmen, mevsimsel ortalamaların çok üzerinde seyreden hava koşulları taze sebze/meyve fiyatlarını baskılamış görünüyor.

Biz, beklentimize temel oluşturan her iki kalemde de kayda değer yükseliş öngörmüştük. Öte yandan, İstanbul’da Ocak’ta gerçekleşen sağlık/bakım (%10) ve ulaştırma hizmetleri (%5) enflasyonundaki önemli artışın sadece bir kısmını enflasyon beklentimizde yer vermiştik. Toplamda ise enflasyon beklentimize dair riskler bir miktar aşağı yönlü görünüyor.

Geçtiğimiz hafta TCMB yılın ilk enflasyon raporu sunumunda ve güncellemesinde 2021 ve 2022 sonu enflasyon projeksiyonu (“ara hedeflerini”) değiştirmedi. 2021 sonu konsensüs enflasyon beklentisi (%11.50 civarı) ve TCMB projeksiyonu arasında açılan farkın 3 ana sebebi varmış gibi görünüyor.

Yukarıda bahsettiğiniz her 3 faktöründe gerçeklemesi ve enflasyonun TCMB projeksiyonlarına yakınması için en kritik unsur TCMB’nin oldukça sıkı para politikası ve Maliye’nin mali disiplin dozunu arttırmasının gereceğini değerlendiriyoruz.

Ayrıca, TCMB Başkanı Sayın Naci Ağbal eğer kısa vadede enflasyon TCMB’nin raporda öngördüğü patikanın üzerinde çıktığı durumda (Örneğin TÜFE’nin Ocak’ta aylık %2.0 civarı gerçekleştiği bir durum bunu sağlayabilir), ilave faiz artışından çekinmeyeceklerinin çok güçlü sinyalini verdi.

Ocak ayında piyasa beklentisine paralel bir enflasyon gerçekleşirse, yıllık enflasyon %14.6’dan %14.8’e yükselmiş olur. Öte yandan İTO perakende fiyatlarına yakın bir gerçekleşme söz konusu olursa, yıllık enflasyonda %14.2’ye doğru bir gerileme yaşanabilir. Dolayısıyla, bu durumda, Ocak ayı itibariyle enflasyon TCMB’nin görece iyimser enflasyon patikasına uyumlu gerçekleşebilir. Böyle bir durumda ise - TL’deki son değer kazancını da göz önüne aldığımızda (7.40’dan 7.10’a doğru) - TCMB’nin 18 Şubat’ta gerçekleşecek PPK toplantısında ilave faiz artışına gitmesine gerek kalmayabileceğini değerlendiriyoruz.

TL’deki son değer kazancına rağmen (ki hala yüksek seviyede), küresel emtia fiyatlarında (başta gıda olmak üzere) artış trendi devam ediyor. Dolayısıyla hem gıda hem de üretici fiyatları kanalında hala ciddi miktarda gerçekleşmemiş maliyet kaynaklı enflasyon bekliyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının hem gecikmeli hem güncel etkileri ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir.

Enflasyonun (TÜFE) Nisan’da %17 ile zirve yapmasını sonrasında ise yıl boyunca baz etkisiyle beraber yılı %11 ile kapatmasını bekliyoruz. ÜFE, enerji, gıda ve hizmet fiyatları 2021’de enflasyonun seyri açısından en kritik unsurları olacak. Dolayısıyla, TCMB’nin 1Ç21 özelinde ilave faiz artışı ihtimalinin devam ettiğini düşünüyoruz. Faiz indirimlerinin ise yaz sonuna doğru başlayabileceğini ve faiz indirimlerinin büyük kısmının yılın son çeyreğine ve 2022’nin ilk çeyreğine kalacağını değerlendiriyoruz.

TCMB ileriye yönelik iletişimini güçlendirdi.

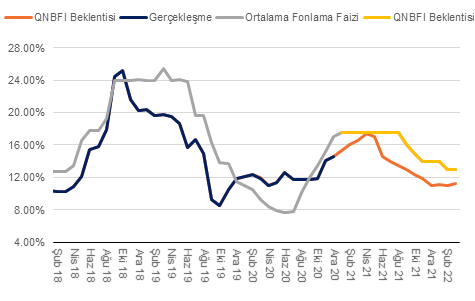

TCMB PPK piyasa ve bizim beklentimize paralel politika faizi olan 1 haftalık repo faizini %17’de sabit tuttu. Daha önce gerçekleşen iki toplantının ilkinde TCMB önce para politikasını basitleştirmiş ikincisinde ise 200 baz puan ilave faiz artışına gitmişti. Öte yandan, beklentimize paralel olarak bugünkü PPK karar metninde, enflasyon görünümündeki artan riskler yüzünden, ileriye yönelik olarak yönlendirmesini geliştirdiğini gözlemledik.

Bu noktada iki tane önemli ilavenin yapıldığını değerlendiriyoruz. İlki “sıkı para politikası duruşunun kararlı sürdürülmesi” ifadesine “uzun bir müddet” ifadesi eklenmiş. Diğer bir değişle, “sıkı para politikası” konusunda zaman perspektifi eklenmiş. Daha önce mevcut metinde yer almaya devam “veriye dayalı” ama kesinlik taşımayan “ileriye yönelik bir yönlendirme” tercih edilmişti: “2021 yılsonu tahmin hedefini dikkate alarak, enflasyonda kalıcı düşüşe ve fiyat istikrarına işaret eden güçlü göstergeler oluşana kadar”. Bu ifadeyi önemli kılan sebep ise TCMB’nin hangi noktada faiz indirimi sürecine başlayacağına dair oluşan belirsizlik. TCMB, metne eklenen “uzunca bir müddet” ifadesi ile faiz indirimi konuşmak için dahi gereken koşulları elde etmekten uzak olduğu iletişimde bulunuyor.

Karar metnine eklenen ikinci önemli ekleme ise “gerekmesi durumunda ilave parasal sıkılaşma yapılacaktır.” ifadesi. Sayın Naci Ağbal’ın TCMB başkanı olduğundan beri daha önce yayınlanan karar metninde bu ifade yer almamıştı. Veriye dayalı bu “rehberlik”, TCMB’nin enflasyon görünümündeki risklerin arttığının farkında olduğunu ve yılın ilk çeyreğinde enflasyondan yukarı yönlü bir sıçrama durumunda faiz artışı gerekebileceği “iletişimine” karşılık geliyor.

Keza, gecikmeli maliyet enflasyonu (hem kur ve hem de küresel emtia fiyatları) ve COVİD-19’un mal/hizmet fiyatları üzerinde tam öngörülemeyen etkileri sebebiyle (asgari ücrette %21 artışın da etkisi var) enflasyonun Mart-Nisan aylarında %17’lere kadar yükselme riski hala söz konusu. Bu açıdan 3 Şubat’ta açıklanacak Ocak ayı TÜFE/ÜFE verisi bir sonraki PPK toplantısında faiz artışına gerek olup olmadığını gösterecek. TCMB “gerekirse ilave faiz artışı” yapabilirim diyerek, Ocak ayında beklentilerin üzerinde gelebilecek bir enflasyon verisi sonrası “enflasyon beklentilerinde” oluşabilecek olası bozulmanın önüne geçmeyi amaçlıyor.

Önümüzde hafta Perşembe günü (28 Ocak) TCMB yılın ilk Enflasyon Raporu’nu yayınlayacak. Rapor’ un sunumu büyük ihtimalle kamuoyuna açık ve soru-cevap bölümü ile beraber Başkan Naci Ağbal gerçekleştirecektir. Bu konuşmada TCMB başkanın iletişim konusunda bugün atılan adımları detaylandırmasını ve enflasyon patikasına dair riskleri gündeme getirmesini bekleriz. Şu aşamada, TCMB’nin öngördüğü enflasyon patikasının kısa ve orta vadede iyimser olduğunu düşünüyoruz. TCMB yıl sonunda enflasyonun %9.4’e gerilemesini beklerken, bizim beklentimiz %11 ve risklerin yukarı yönlü evirildiğini değerlendiriyoruz. TCMB’nin yıl sonu beklentisini bir “ara hedef” değerlendirdiği için Enflasyon Raporu’nda enflasyon patikasını yukarı yönlü revize etmemesi durumunda Banka’nın iletişimin etkisini kaybedebilme riski olduğunu düşünüyoruz. Dolayısıyla, önümüzdeki hafta gerçekleşecek sunumun önemli olduğunu değerlendiriyoruz.

TCBM Para Politikası Kurulu politika faizi olan 1 haftalık repo faizini 200 baz puan arttırarak %15’ten %17’e yükselti. Karar öncesi beklentiler 100-200 baz puan aralığında yer alırken, medyan beklenti ise 150 baz puan civarında oluşmuştu. Dolayısıyla, 200 baz puan faiz artışı beklentilerin üst tavanına karşılık geliyordu.

Karar metnine baktığımızda ise;

Son dönemde özellikle TCMB’nin 2021 sonu tahmin hedefi altında, 2021 yılı sonunda enflasyonun tek haneye gerilemesini sağlamak gibi bir ara-hedefi olduğunu görüyoruz. Bizim beklentimize göre (TL’nin 2021’i 8.40 ile kapatması varsayımı ile) enflasyonu 2021’i %11 civarında kapatabilir. Ayrıca, küresel enerji & gıda & emtia fiyatlarındaki güçlü artış trendi, COVİD-19 sonrası yeni normalin tedarik zincirleri üzerindeki kalıcı etkileri ve hizmet fiyatları üzerindeki yukarı yönlü riskler (örneğin asgari ücret zammının %20 civarında gerçekleşmesi) enflasyon görünümü üzerinde yukarı yönlü risk yaratıyor. Düşüncemiz, enflasyon görünümüne dair mevcut yukarı yönlü risklere rağmen TCMB’nin güçlü “ara-hedefe” ulaşma vurgusu Merkez Bankası’nın 2021’de görece güçlü TL beklentisine dayanıyor.

TCMB Hükûmetle birlikte belirlenen orta vadeli yüzde 5 enflasyon hedefini korudu. TCMB bu hedefe varmada üzerine düşen sorumluluğun bilincinde olarak, hedef ufku içerisinde kararlı ve azimli bir tutum göstereceğini vurguladı. Bu noktada “azimli” vurgusunun ilk defa TCMB resmi metinlerinde yer aldığını gözlemliyoruz.

Sayın Naci Ağbal’ın sunumunda en çok dikkat çeken konu TCMB’nin 2021 sonu enflasyon projeksiyonu olan %9.4’ü yakalamayı ciddi ve kararlı bir “ara hedef” olarak göstermesi oldu. Bizim beklentimize göre (TL’nin 2021’i 8.40 ile kapatması varsayımı ile) enflasyonu 2021’i %11 civarında kapatabilir. Ancak, küresel enerji & gıda & emtia fiyatlarındaki güçlü artış trendi, COVİD-19 sonrası yeni normalin tedarik zincirleri üzerindeki kalıcı etkileri ve hizmet fiyatları üzerindeki yukarı yönlü riskler (örneğin asgari ücret zammının %15 civarında gerçekleşmesi) enflasyon görünümü üzerinde yukarı yönlü risk yaratıyor. Bu kadar yukarı yönlü risklere rağmen TCMB’nin güçlü “ara-hedefe” ulaşma vurgusu bize göre Merkez Bankası’nın görece güçlü TL beklentisine dayanıyor.

Bu beklentinin temel olarak gerçekçi olduğunu değerlendiriyoruz. Yabancı yatırımcılar için carry getirisi görece çok cazip seviyelerde ve GOÜ’lere çok güçlü portföy yatırımı akımları gerçekleşiyor. Yerleşikler açısından ise mevduat faizlerinin %17-18’lere doğru yükseldiğini ve geçici olarak vergilendirmenin cazip olduğunu göz önüne almak gerekiyor. Ayrıca, USD’nin diğer para birimleri karşısında döngüsel olarak ciddi bir zayıflama trendin içine girdiği çok net olarak gözlemlenebiliyor.

Hatta, Sayın Ağbal bugün çok net bir şekilde 2021’in ilk yarısında enflasyon görünümüne dair artan riskler yüzünden ek sıkılaştırma yapacağının net bir şekilde sinyalini verdi. Biz de kurum olarak 24 Aralık’ta gerçekleşecek PPK toplantısında ilk aşamada 100 baz puan faiz artışı bekliyoruz. TCMB’nin “gerekirse ek sıkılaştırma gündemde olabilir” ifadesini de karar metnine yerleştirmesini bekleriz. Belki de daha önemlisi bugün Sayın Ağbal yılın ikinci yarısında enflasyon düşmeye başlayınca faiz indirimleri konusunda aceleci olmayacakları sinyalini de verdiğini değerlendiriyoruz. Bu sinyal belki de faizlerin çıkacağı en yüksek seviyenin nerede olacağından dahi daha önemli bir unsur.

TCMB’nin güçlü ve kararlı iletişimine ve kendi içinde yüksek tutarlı değerlendirmelerine rağmen, TCMB’nin sunduğu makro çerçevede bir risk unsurun söz konusu olduğunu değerlendirebiliriz. O da TL’nin güçlü performansının makro çerçeve üzerindeki ağırlığı. Son 1.5 aydır atılan adımlar ile beraber ciddi yabancı sermaye girişine ve USD’nin diğer para birimleri karşısındaki çok zayıf performansı ve artan mevduat faizlerine rağmen yerleşikler döviz mevduatlarını artırma eğilimindeler. Ayrıca, TL’nin diğer gelişmekte olan para birimleri karşısındaki performansı yılın geri kalanında olduğu gibi zayıf devam ediyor. Ayrıca, ek döviz ediniminin karşılığında TL mevduat artışı aşağı yönlü baskılanıyor. Bu da TL’nin performansı konusunda tek belirleyicinin Merkez Bankası olmayabileceğini gösteriyor.

Sunumda dikkat çeken diğer unsur ise “şeffaflık” konusuna yapılan vurgu idi. “Şeffaflık” özellikle döviz ve kur politikası ve rezerv yönetimi kapsamında vurgulandı. Ayrıca, TCMB’nin uygun fırsatların oluşması durumunda “şeffaf” olarak döviz alımı niyetini açık bir şekilde gözlemledik. Buradaki uygun şartların oluşması için büyük ihtimalle dolarizasyon trendinin güçlü ve kalıç bir şekilde tersine dönmesi gerekecektir. “Şeffaflık” konusunda TCMB’nin açıklamaları:

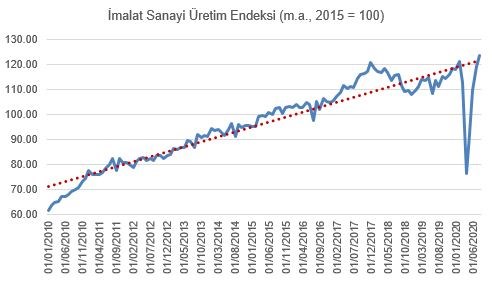

2020’de GSYH’nin %8’ine ulaşan kredi genişlemesi ile beraber, sanayi üretim ve perakende satış hacmi 3Ç20’de çok hızlı toparladı.

Sanayi Üretimi Detaylar:

Kaynak: TÜİK, QNBFI; Son veri: Ağustos

Perakende Satış Hacmi Detaylar:

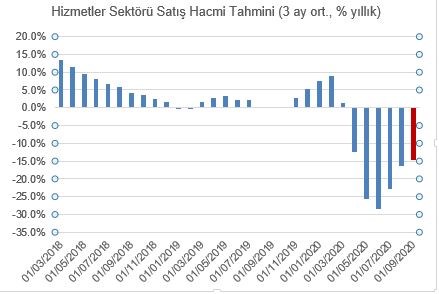

Hizmetler ve İnşaat Sektörü Detaylar:

Kaynak: TÜİK, QNBFI; Son veri: Eylül (QNBFI Beklenti)