Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

TCMB PPK beklendiği gibi %19 olan politika faizini değiştirmedi. Öte yandan, karar metninde de kayda değer bir değişiklik gözlemlemiyoruz.

Daha önceki karar metninden çok farklı olmamak üzere "Enflasyon ve enflasyon beklentilerindeki yüksek seviyeler dikkate alınarak, Nisan Enflasyon Raporu tahmin patikasındaki belirgin düşüş sağlanana kadar para politikasındaki mevcut duruş sürdürülecektir." cümlesinin önemli olduğunu değerlendiriyoruz. Bu ifadeden çok yakın zamanda bir faiz indirimi gelme ihtimalinin düşük olduğu sonucunu çıkarabiliriz.

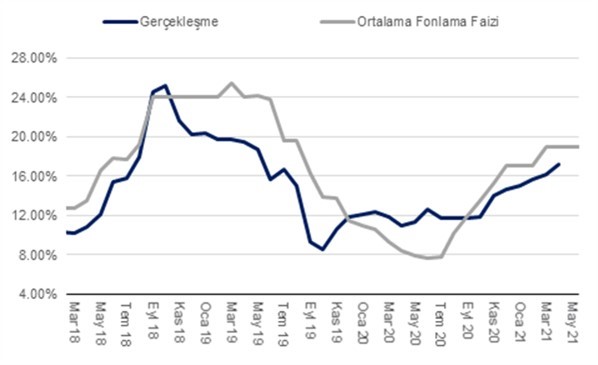

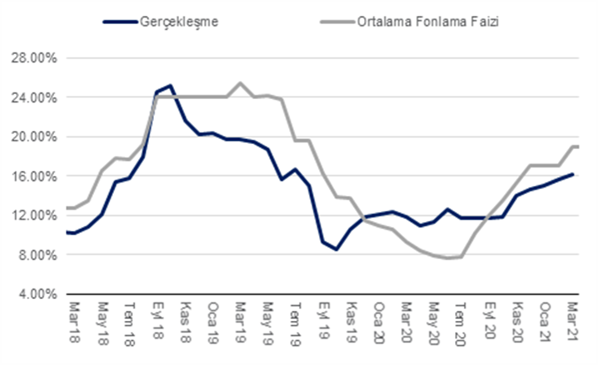

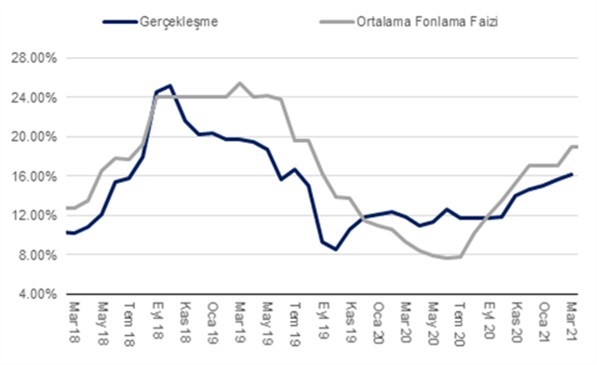

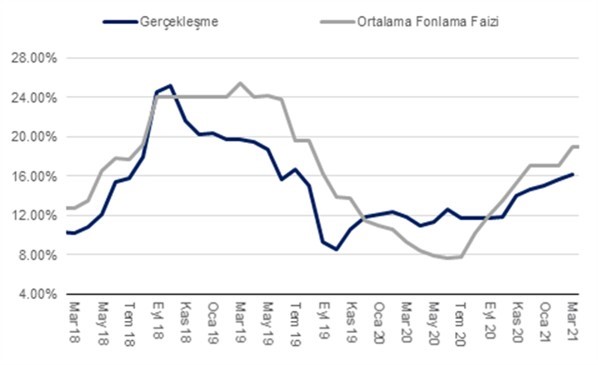

Önünüzdeki döneme baktığımızda ise şu aşamada enflasyonun Mayıs ayında yıllık %18 civarında zirve yapmasını, ancak yılın ikinci yarısında kademeli gerilemesini bekliyoruz. TCMB’nın enflasyon projeksiyonu grafiğine baktığımızda, TCMB’nın yıllık enflasyonun Nisan itibariyle %17 civarında zirve noktasını görmesini ve sonrasında kademeli olarak düşüş trendine girmesini beklediği anlaşılıyor. Gene TCMB’nin “Enflasyon Raporu’nda sunduğu grafikten anladığımız, TCMB enflasyonun Haziran-Eylül döneminde büyük oranda %16 civarında dalgalanmasını ve asıl büyük düşüşün ise son çeyrekte gerçekleşmesi bekliyor. Bu açıdan, TCMB’nin projeksiyonu kendi beklentimize yakın buluyoruz.

Öte yandan, yılın son çeyreğinde enflasyonda düşüş beklentimiz TCMB’nin projeksiyonlarına kıyasla daha sınırlı. Bu noktada, TCMB’nin gerçekleşen yıllık enflasyonun Nisan’da yaklaşık %17 zirve yapmasını ve sonrasında kademeli olarak gerilemesini beklediğini düşündüğümüzde, Banka’nın faiz hadlerinde bir indirim için bir süre daha beklemeyi tercih edeceğini değerlendirebiliriz. Bu açıdan olası bir faiz indirimi için Eylül ayı aday olabilir. Öte yandan, bu beklentimiz daha erken bir faiz indiriminin gelmeyeceği anlamına gelmiyor. Her hâlükârda kayda değer bir miktarda bir faiz indiriminden bahsedecek olursak, bunun yılın son çeyreğinde gerçekleşmesi çok daha olası görünüyor. Son olarak, başta FED olmak üzere büyük Merkez Bankaları’nın alacağı kararlar ya da vereceği mesajlar Türkiye’de para politikasının seyrini büyük oranda etkileyebilir.

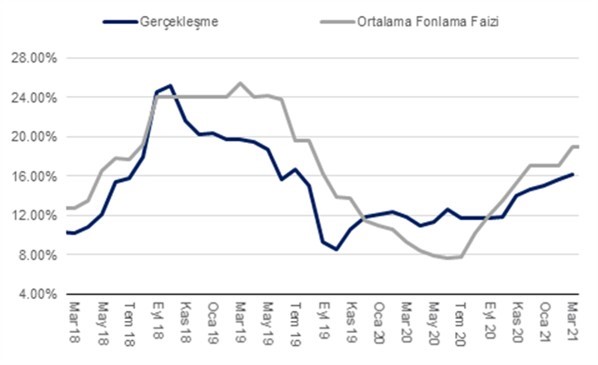

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Keza, biz de kurum beklentimizi, yukarı yönlü risklere de dikkat çekerek %14,0 olarak belirlemiştik. TL’deki son değer kaybı ile beraber, küresel emtia (gıda), işlenmiş ara malı ve navlun fiyatlarındaki yüksek seyir devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, tedarik zincirlerindeki aksaklıklar ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir. 2022/2023 yılına ilişkin enflasyon beklentilerimiz de düşük çift haneli enflasyonun korunacağı yönünde.

TCMB’nın enflasyon projeksiyonu grafiğine baktığımızda, TCMB’nın yıllık enflasyonun Nisan itibariyle %17 civarında zirve noktasını görmesini ve sonrasında kademeli olarak düşüş trendine girmesini beklediği anlaşılıyor. Gene grafikten anladığımız, TCMB enflasyonun Haziran-Eylül döneminde büyük oranda %16 civarında dalgalanmasını ve asıl büyük düşüşün ise son çeyrekte gerçekleşmesi bekliyor. Bu açıdan, TCMB’nin projeksiyonu kendi beklentimize yakın buluyoruz. Öte yandan, yılın son çeyreğinde enflasyonda düşüş beklentimiz TCMB’nin projeksiyonlarına kıyasla daha sınırlı.

TCMB’nin enflasyon projeksiyonuna konu olan çıktı açığı tahminine baktığımızda ise 1Ç21 için +%2,3 olan oranın 3Ç21 itibariyle %0,0’a, 4Ç21 itibariyle ise -%2,0’e gerilemesi bekleniyor. Diğer bir değişle, TCMB yılın ikinci yarısında iç talepte kayda değer bir ivme kaybı bekliyor. Anladığımız kadarıyla, TCMB’nin bu beklentisi kredi büyüme ivmesinde kalıcı bir yavaşlama projeksiyonuna dayanıyor. Bunun da TCMB’nin “sıkı para politikasının” devam edeceği iletişimi ile uyumlu olduğu değerlendirilebilir. Öte yandan, haftalık veriler, kredi eğilimin son haftalarda çok da hız kesmediğine işaret ediyor.

Önümüzdeki hafta Pazartesi (3 Mayıs) açıklanacak Nisan ayı enflasyon verisinin piyasa beklentisi olan %1,7’nin bir miktar altında %1,5 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %16,2’den %17,0’e yükselmiş olacak. Öte yandan son kur hareketi üzerinden, şu aşamada enflasyonun Mayıs ayında yıllık %18 civarında zirve yapmasını, ancak yılın ikinci yarısında kademeli gerilemesini bekliyoruz.

Bugün TCMB Sayın Şahap Kavcıoğlu’nun yenilenen enflasyon projeksiyonu üzerine yaptığı para politikası hakkında açıklamalarının da önemli olduğunu değerleniyoruz. Bu ifadeler sırasıyla:

Bu noktada, TCMB’nin gerçekleşen yıllık enflasyonun Nisan’da yaklaşık %17 zirve yapmasını ve sonrasında kademeli olarak gerilemesini beklediğini düşündüğümüzde, Banka’nın faiz hadlerinde bir indirim için bir süre daha beklemeyi tercih edeceğini değerlendirebiliriz. Bu açıdan olası bir faiz indirimi için Eylül ayı aday olabilir. Öte yandan, bu beklentimiz daha erken bir faiz indiriminin gelmeyeceği anlamına gelmiyor. Her hâlükârda kayda değer bir miktarda bir faiz indiriminden bahsedecek olursak, bunun yılın son çeyreğinde gerçekleşmesi çok daha olası görünüyor.

Yakın dönemde para politikasını açısından önemli veri akışına baktığımızda, dikkatimizi yarın TCMB Başkanı Sayın Şahap Kavcıoğlu tarafından sunulacak olan yılın ikinci “Enflasyon Raporu” ve 3 Mayıs 2021 günü yani önümüzdeki hafta Pazartesi günü yayınlanacak olan Nisan ayı enflasyon verisi çekiyor.

Bir önceki yılın ilk Enflasyon Raporu’nda TCMB enflasyonun 2021 yılı sonunda yüzde 9,4 olarak gerçekleşeceği, 2022 yıl sonunda yüzde 7’ye ve 2023 yıl sonunda ise orta vadeli hedef olan yüzde 5 seviyesine gerileyerek istikrar kazanacağını tahmin etmekteydi. Öte yandan, Mart ayından itibaren döviz kuru hareketleri ve emtia fiyatlarındaki artış ile beraber iç talebin beklenin epey üzerinde seyretmesi ile beraber bu beklenti silsilesi artık gerçekçi görünmüyor.

Dolayısıyla, 29 Nisan’da yayınlanacak Enflasyon Raporunda, TCMB’nin enflasyon projeksiyonunu 2021 sonu için %12,5, 2022 sonu için %8,5, 2023 sonu için ise %6,5 olarak güncellemesini beklemekteyiz. 2024 yılına ilişkin beklenti ise %5,0 olarak açıklanabilir. Ayrıca, özellikle 2021 sonuna ilişkin revizyonun ise büyük oranda TL cinsi ithalat fiyatları beklentisindeki ve çıktı açığı tahminlerindeki büyük oranlı değişiklikten kaynaklanmasını bekliyoruz.

Yılın ilk “Enflasyon Raporunda” TCMB, 4Ç20 itibariyle ekonominin %2,8 gibi büyük bir çıktı fazlası (ekonominin potansiyelinden hızlı büyümesi) verdiğini hesaplamıştı. Çıktı fazlasının Haziran 2021 itibariyle ortadan kalkması ve 4Ç21 itibariyle yeniden %2.0 gibi bir çıktı açığına dönmesi öngörüyordu. Diğer bir değişle, 2021 süresince çıktı açığında %5.0’lik gibi bir düşüşün yaşanmasını hesaba katıyordu. Yarın yayınlanacak “Raporda” ise çıktı açığı tahminin Haziran 2021 için +%2,0, Aralık 2021 için ise %0,0 olarak revize edilmesini bekleriz.

Kurum beklentilerine geldiğimizde ise Nisan ayında enflasyonun piyasa beklentisi olan %1,7’nin bir miktar altında %1,5 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %16,2’den %17,0’e yükselmiş olacak. Öte yandan son kur hareketi üzerinden, şu aşamada enflasyonun Mayıs ayında yıllık %18 civarında zirve yapmasını, ancak yılın ikinci yarısında kademeli gerilemesini bekliyoruz.

Her ne kadar yıl sonu enflasyon beklentimiz %14 olsa da riskler yukarı yönlü kalmaya devam ediyor. TL’deki son değer kaybı ile beraber, küresel emtia (gıda), işlenmiş ara malı ve navlun fiyatlarındaki yüksek seyir devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, tedarik zincirlerindeki aksaklıklar ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir. 2022/2023 yılına ilişkin enflasyon beklentilerimiz de düşük tek haneli enflasyonun korunacağı yönünde.

TCMB PPK faiz kararı bugün saat 14:00’de yayınlanacak. 18 Mart’ta gerçekleşen bir önceki toplantıda, TCMB PPK politika faizini beklentiler 100 baz puan iken, 200 baz puan arttırarak %17’den %19’a yükseltmişti. Bugün gerçekleşecek PPK toplantısı ise TCMB başkanı Şahap Kavcıoğlu döneminin ilki olacak. Toplantıda şu an %19 olan politika faizinin değişmesini beklemiyoruz. Genel olarak piyasa beklentisi de bu yönde oluşmuş durumda. Öte yandan, bugün yayınlanacak PPK karar metni en faiz kararı kadar yakından izlenecektir.

Bir önceki faiz karar metnine “Merkez Bankası “finansal koşullardaki sıkılaşmayla birlikte yavaşlayan kredi büyümesi son dönemde bir miktar yükseliş eğilimi sergilemiştir” değerlendirmesi eklenmişti. Yarınki metinde bu ifadenin aynen korunmasını bekliyoruz.

Başka bir ifade olan “son dönemde kredi büyümesindeki yükseliş eğilimi ile ithal maliyetlerdeki artış, talep ve maliyet unsurlarında öngörülen kademeli iyileşmeyi geciktirmektedir” ifadesinin de benzer şekilde korunmasını bekliyoruz. Bu ifadenin korunması beklentimizin arkasında ise TCMB’nin enflasyon projeksiyonlarına temel oluşturan pozitif çıktı açığındaki azalma beklentisine ters şekilde iktisadi faaliyetlerin beklenenden daha güçlü olmasının etkili olmaya devam ettiğini değerlendirmemiz yer alıyor.

Önceki karar metinlerinde de yer alan “gerekmesi durumunda ilave parasal sıkılaşma yapılacaktır.” ve “sıkı para politikası duruşu kararlılıkla uzun bir müddet sürdürülecektir” ifadelerini yarınki karar metninde de yer alıp almaması ise önemli bir faktör olacaktır. Bu ifadelerin korunması durumunda yakın dönemde faiz indirimi gerçekleşme beklentileri bir süre rafa kalkabilir. Bu ifadelerin korunmaması durumunda ise yakın dönemde faiz indirimi geleceği beklentileri desteklenebilir.

“Kalıcı fiyat istikrarı ve yüzde 5 hedefine varıncaya kadar, para politikası faizi ile gerçekleşen/beklenen enflasyon arasındaki denge, güçlü dezenflasyonist etkiyi koruyacak şekilde kararlılıkla sürdürülecektir.” İfadesinin ise korunacağını düşünüyoruz. Bu ifade, TCMB’nın, enflasyon beklentilerini olumlu yönde etkileyecek nitelikte ve nicelikte “reel faiz” sağlayacağı taahhüttü anlamına geliyor.

Önümüzdeki günlerde, Nisan ayı sonunda yayınlanacak olan yılın 2. Enflasyon Raporu olacak. Bu raporda TCMB’nin yılın 2. yarısına dair enflasyon patika beklentisini 200-300 baz yukarı yönlü revize etmesi şaşırtıcı olmayacaktır. Bir önceki raporda 2021 sonunda enflasyonun %9,4’e kadar gerileyeceği projeksiyonu yapılıyordu. Daha sonra ise 3 Mayıs’ta Nisan ayı enflasyon verileri yakından izlenecektir.

Mevsimsellikten arındırılmış çekirdek enflasyon trendin Şubat’ta olduğu gibi bir miktar gerilediğini, ancak yıllıklandırılmış %20’ler seviyesinde seyrettiğini hesaplıyoruz. Öte yandan, önümüzdeki aylarda Mart ve Nisan ayında yaşanan kur hareketi ve mevsimsel etkilerden dolayı çekirdek enflasyon trendin de yeniden artış görebiliriz. Hizmet enflasyonu trendinin ise yıllıklandırılmış %15 seviyesine yükseldiğini hesaplıyoruz. Beklentiler ve çekirdek enflasyon göstergelerindeki bozulma riski şimdilik piyasaların gündeminde kalmaya devam ediyor.

İmalat Sanayi

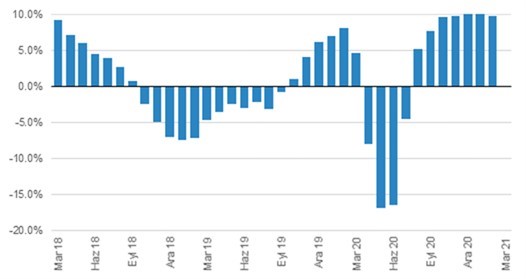

Sanayi üretim Şubat’ta aylık bazda sadece %0,1, yıllık bazda ise %8,8 artış gösterdi. Özellikle mevsimsellikten arındırılmış trende baktığımızda sanayi üretiminin çok güçlü seyretmeye devam ettiğini gözlemliyoruz. Özellikle, bazı ara ve dayanıklı mallar imalat kategorilerinde (plastik, elektronik) seyir kapasite kullanımı oranlarında da bu sektörlerde sınırlara yaklaşmakta olduğumuz anlamına gelebilir.

Öncü göstergeler imalat sanayinin 2021’in ilk çeyreğinde de büyüme ivmesini koruyacağına işaret ediyor. Dolayısıyla, 1Ç21’de yıllık bazda sanayi üretimi %12 civarında artış gösterebilir. 2Ç21’de ise özellikle geçen yıldan kaynaklanan düşük baz sebebiyle yıllık bazda %40 civarında bir sanayi üretim artışı ile karşılaşabiliriz. Özellikle 2021’de sanayi üretiminin ihracatın ve sermaye/ara malı imalatının desteklemesini bekliyoruz. Geçen seneden kaynaklanan düşük bazın da etkisiyle 2021’de sanayi üretimi 2020’nin %15’ine ulaşan seviyede daha yüksek gerçekleşebilir.

Mart’ta ihracat yıllık bazda %42 artış göstererek 18,8 milyar dolara ulaştı. Bu yükselişte hem fiyat hem de hacim açısından baz etkisi baş rol oynadı. Geçen sene Mart ayında COVİD-19 sebebiyle global dış ticaret hacmi çok hızlı daralmıştı, bu da ihracat hacmimizi olumsuz etkilemişti.

Öte yandan, Şubat’ta 51,7 olarak ölçülen manşet PMI Mart’ta 52,6’ya yükselerek sektörün performansında güçlü bir iyileşmeye işaret etti. Böylece, faaliyet koşulları üst üste onuncu ay güçlenmiş oldu. Toplam yeni siparişler, bir önceki ay kaydettiği yavaşlamanın ardından Mart’ta yükselerek yeniden büyüme bölgesine geri dönerken, yeni ihracat siparişleri ise üst üste üçüncü ay artış gösterdi ve toplam yeni siparişlere göre daha hızlı büyüdü.

Grafik 1 – Sanayi Üretim (3 aylık ort, yıllık değişim)

Perakende Satışlar

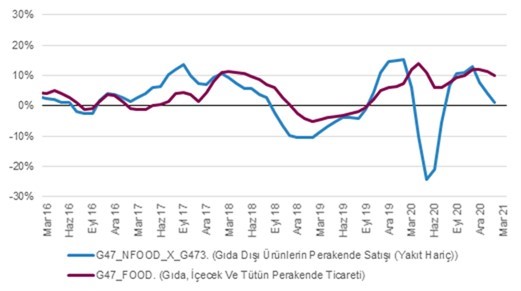

Son açıklanan veriye göre Şubat ayında perakende satış hacmi satış hacmi Şubat’ta aylık bazda %3,5 artış gösterirken, yıllık bazda artış %20,3 oldu. Öte yandan, mevsimsellikten arındırılmış perakende ürünler harcamaları özellikle gıda ve akaryakıt dışındaki kategorilerde geçen yıl Kasım’dan bu yana ivme kaybetmeye devam ediyor.

Öte yandan, 9 Nisan itibariyle biten hafta itibariyle kredi kartı harcamalarındaki ivmelenmenin yeniden başladığını gözlemliyoruz. Son verilere göre aydan aya %8 gibi kredi kartı harcamalarında harcama artışı gözlemliyoruz.

Öte yandan, Şubat ayında beyaz eşya iç pazar satışları (6 ürün grubu) yıllık bazda %42 artış ile 794.9 bin adet olarak gerçekleşirken, Türkiye otomobil ve hafif ticari araç toplam pazarı, 2021 yılı Ocak-Mart döneminde bir önceki yılın aynı dönemine göre %59,7 artarak 198.660 adet olarak gerçekleşti.

Grafik 2 – Perakende Satış Hacmi (3 aylık ort, yıllık %)

Hizmetler

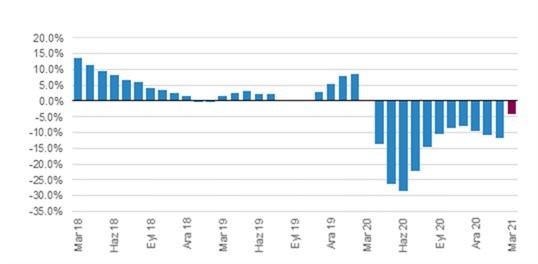

Hizmetler ciro endeksinin Şubat’ta aylık %3,5 artış göstermesiyle beraber yıllık bazda %11.3 yükseliş gösterdi. Ancak, enflasyondan arındırılmış hizmet cirosunun yıllık bazda %10 civarında daralmış olabileceğini hesaplıyoruz.

Mart ayından itibaren kısmen normalleşmeye başlayan yeme-içme ve konaklama gibi sektörlerde ise ciddi bir toparlamanın başlangıcındaydık. Özellikle Nisan ayının ikinci yarısı ve Mayıs ayında ise bu sektörlerde gözlemlenen toparlama ivme kaybedecektir.

1Ç21’de hizmetler sektörü üretiminin yıllık bazda %2 oranında daralmasını bekliyoruz. Bu oran 4Ç20’de %10 oran civarında daralma civarında.

Grafik 3 – Hizmetler Sektörü Satış Hacmi Tahmini (yıllık değişim)

İnşaat

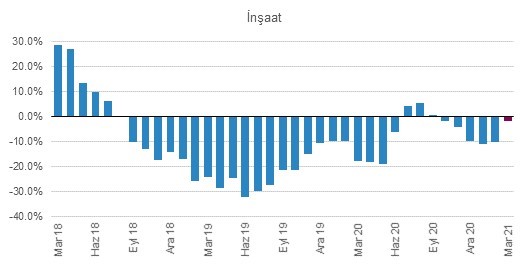

İnşaat sektörü cirosunun 1Ç21 itibariyle yeniden ivmelenmeye başladığını gözlemliyoruz. İnşaat sektörü cirosunun ise Şubat’ta %5,6 artış gösterdiğini, bununla beraber yıllık bazda %18,7 artış gösterdiğini gözlemliyoruz. Ancak, enflasyondan arındırılmış inşaat sektörü cirosunun yıllık bazda %2-3 oranında daraldığını hesaplıyoruz. 1Ç21’de inşaat sektöründe üretilen katma değerin yıllık bazda sadece %2.0 civarında gerilemesini bekliyoruz. Karşılaştırmak için inşaat sektörü üretimi 4Ç20’de yıllık bazda %10 civarında daralmıştı.

Grafik 4 – İnşaat Sektörü Satış Hacmi Tahmini (3 aylık ort., yıllık değişim)

GSYH Büyüme Beklentimiz

4Ç20’de büyüme beklentimiz olan %6,5 ve piyasa beklentisi olan yaklaşık %7,0 altında %5,9 gerçekleşti. 2020’nin tamamında ise GSYH’nin %15’ine erişen ek kredi arzı ve imalat sektöründe güçlü seyir sayesinde %1,9 büyüme rakamına erişilmiş oldu. Büyüme rakamları gösterdi ki 4Ç20’de kuvvetli parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetler güçlü kalmaya devam etti.

Öte yandan, öncü veriler gösteriyor ki, 1Ç21’de yıllık bazda GSYH büyümesi %5,0’i aşabilir. Hatta, olumlu baz etkisiyle beraber, 2Ç21’de GSYH büyümesi yıllık bazda %15,0’e erişebilir. 2021 tamamında ise %6,0 büyüme beklentimiz hala gerçekçi görünüyor.

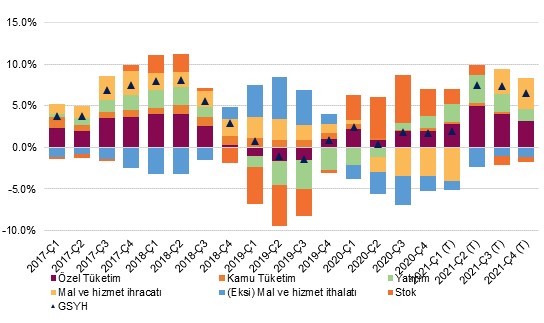

Grafik 5 – GSYH Büyüme Katkı (4 çeyreklik birikimli, puan)

Enflasyon (TÜFE) Mart’ta %1,08 artış gösterdi. Diğer bir değişle, kurum beklentimiz olan %1,30’un bir miktar altında ve piyasa beklentisine paralel gerçekleşti. Sonuç olarak, yıllık enflasyon %15,61’den %16,19’a yükselmiş oldu.

Öte yandan, daha dikkat çekici olarak işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda Şubat’ta %16,92 iken Mart’ta %17,49’a yükseldi. Mevsimsellikten arındırılmış çekirdek enflasyon trendin Şubat’ta olduğu gibi bir miktar gerilediğini, yıllıklandırılmış %20’ler seviyesinde seyrettiğini hesaplıyoruz. Bu düşüşte emtia fiyatları ve kur üzerinden yaşanan geçişkenliğin ivme kaybetmesinin etkisi olduğunu düşünüyoruz. Öte yandan, önümüzdeki aylarda Mart ve Nisan ayında yaşanan kur hareketi ve mevsimsel etkilerden dolayı çekirdek enflasyon trendin de yeniden artış görebiliriz.

Öte yandan hizmet enflasyonu trendi ise yükselmeye devam ediyor. Mart ayı itibariyle özellikle yemek/konaklama hizmetleri kalemindeki yükseliş ile beraber yıllıklandırılmış enflasyon trendinin %15’lere yükseldiğini değerlendiriyoruz. Ayrıca, hizmet sektörünün kademeli olarak Mayıs’ta yeniden açılmaya başlaması ile beraber, 2021 boyunca hizmet kalemlerinde genel olarak maliyet artışı (ücret ve mal fiyatları) ve düşük kapasite kullanımı kaynaklı yükselmesi şaşırtıcı olmayacaktır.

Enflasyon görünümüne dair risklere gelince ise, TL’deki son değer kazancına rağmen (ki hala yüksek seviyede), küresel emtia (gıda), işlenmiş ara malı ve navlun artış trendi devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının hem gecikmeli hem güncel etkileri ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir.

Bir sonraki TCMB PPK toplantısı 15 Nisan’da gerçekleşecek. Sonrasında ise 30 Nisan’da yılın 2. Enflasyon Raporu’nu yayınlanacak. Kur hareketlerinin yatay seyretmesi durumunda TCMB’nin faiz hadlerinde kısa sürede bir değişiklik yapmasını beklemeyiz. Öte yandan, TCMB’nin yılın 2. yarısına dair enflasyon patika beklentisini 200-300 baz yukarı yönlü revize etmesi şaşırtıcı olmayacaktır.