Keza, biz de kurum beklentimizi, yukarı yönlü risklere de dikkat çekerek %14,0 olarak belirlemiştik. TL’deki son değer kaybı ile beraber, küresel emtia (gıda), işlenmiş ara malı ve navlun fiyatlarındaki yüksek seyir devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, tedarik zincirlerindeki aksaklıklar ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir. 2022/2023 yılına ilişkin enflasyon beklentilerimiz de düşük çift haneli enflasyonun korunacağı yönünde.

TCMB’nın enflasyon projeksiyonu grafiğine baktığımızda, TCMB’nın yıllık enflasyonun Nisan itibariyle %17 civarında zirve noktasını görmesini ve sonrasında kademeli olarak düşüş trendine girmesini beklediği anlaşılıyor. Gene grafikten anladığımız, TCMB enflasyonun Haziran-Eylül döneminde büyük oranda %16 civarında dalgalanmasını ve asıl büyük düşüşün ise son çeyrekte gerçekleşmesi bekliyor. Bu açıdan, TCMB’nin projeksiyonu kendi beklentimize yakın buluyoruz. Öte yandan, yılın son çeyreğinde enflasyonda düşüş beklentimiz TCMB’nin projeksiyonlarına kıyasla daha sınırlı.

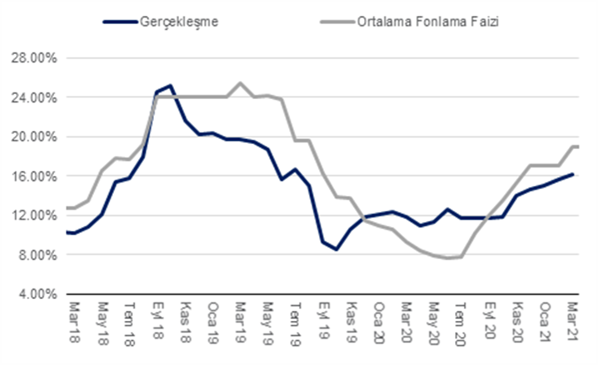

TCMB’nin enflasyon projeksiyonuna konu olan çıktı açığı tahminine baktığımızda ise 1Ç21 için +%2,3 olan oranın 3Ç21 itibariyle %0,0’a, 4Ç21 itibariyle ise -%2,0’e gerilemesi bekleniyor. Diğer bir değişle, TCMB yılın ikinci yarısında iç talepte kayda değer bir ivme kaybı bekliyor. Anladığımız kadarıyla, TCMB’nin bu beklentisi kredi büyüme ivmesinde kalıcı bir yavaşlama projeksiyonuna dayanıyor. Bunun da TCMB’nin “sıkı para politikasının” devam edeceği iletişimi ile uyumlu olduğu değerlendirilebilir. Öte yandan, haftalık veriler, kredi eğilimin son haftalarda çok da hız kesmediğine işaret ediyor.

Önümüzdeki hafta Pazartesi (3 Mayıs) açıklanacak Nisan ayı enflasyon verisinin piyasa beklentisi olan %1,7’nin bir miktar altında %1,5 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %16,2’den %17,0’e yükselmiş olacak. Öte yandan son kur hareketi üzerinden, şu aşamada enflasyonun Mayıs ayında yıllık %18 civarında zirve yapmasını, ancak yılın ikinci yarısında kademeli gerilemesini bekliyoruz.

Bugün TCMB Sayın Şahap Kavcıoğlu’nun yenilenen enflasyon projeksiyonu üzerine yaptığı para politikası hakkında açıklamalarının da önemli olduğunu değerleniyoruz. Bu ifadeler sırasıyla:

- Para politikası duruşu, enflasyon görünümüne yönelik yukarı yönlü riskler dikkate alınarak, temkinli bir yaklaşımla enflasyonun kalıcı olarak düşürülmesi ve fiyat istikrarı hedefine ulaşılması odağında belirlenecektir.

- Bu doğrultuda politika duruşu, enflasyon gelişmeleri ve enflasyon beklentileri dikkate alınarak dezenflasyon sürecini en kısa sürede tesis edecek ve orta vadeli hedeflere ulaşıncaya kadar bunun sürekliliğini sağlayacak bir sıkılık düzeyinde belirlenmeye devam edilecektir.

- Enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana ve orta vadeli hedefimize ulaşıncaya kadar politika faizi, güçlü dezenflasyonist etkiyi muhafaza edecek şekilde, gerçekleşen ve beklenen enflasyonun üzerinde bir düzeyde oluşturulmaya devam edilecektir.

Bu noktada, TCMB’nin gerçekleşen yıllık enflasyonun Nisan’da yaklaşık %17 zirve yapmasını ve sonrasında kademeli olarak gerilemesini beklediğini düşündüğümüzde, Banka’nın faiz hadlerinde bir indirim için bir süre daha beklemeyi tercih edeceğini değerlendirebiliriz. Bu açıdan olası bir faiz indirimi için Eylül ayı aday olabilir. Öte yandan, bu beklentimiz daha erken bir faiz indiriminin gelmeyeceği anlamına gelmiyor. Her hâlükârda kayda değer bir miktarda bir faiz indiriminden bahsedecek olursak, bunun yılın son çeyreğinde gerçekleşmesi çok daha olası görünüyor.