İstanbul Ticaret Odası’nın yayınladığı İstanbul Perakende Fiyat Endeksine göre, Ocak’ta perakende fiyatlar %1.16 oranında artış gösterdi. Böylece yıllık bazda enflasyon Aralık ayı %14.40 iken, Ocak’ta %15.05’e yükselmiş oldu.

Öte yandan, 3 Şubat Çarşamba günü yayınlanacak Ocak ayı TÜFE verisine ilişkin piyasa beklentisi %1.5 civarındayken, bizim beklentimiz %2.0 civarında. Görece yüksek beklentimiz ve öncü İstanbul verisi arasındaki farkın sebepleri İstanbul’da %5 oranında gerileyen giyim fiyatları ve aylık sadece %0.68 artış gösteren gıda ürünleri fiyatları olarak görünüyor. Ocak’ta işlenmiş gıda ürünlerinde, başlıca sütlü ve yağlı mamullerdeki artışa rağmen, mevsimsel ortalamaların çok üzerinde seyreden hava koşulları taze sebze/meyve fiyatlarını baskılamış görünüyor.

Biz, beklentimize temel oluşturan her iki kalemde de kayda değer yükseliş öngörmüştük. Öte yandan, İstanbul’da Ocak’ta gerçekleşen sağlık/bakım (%10) ve ulaştırma hizmetleri (%5) enflasyonundaki önemli artışın sadece bir kısmını enflasyon beklentimizde yer vermiştik. Toplamda ise enflasyon beklentimize dair riskler bir miktar aşağı yönlü görünüyor.

Geçtiğimiz hafta TCMB yılın ilk enflasyon raporu sunumunda ve güncellemesinde 2021 ve 2022 sonu enflasyon projeksiyonu (“ara hedeflerini”) değiştirmedi. 2021 sonu konsensüs enflasyon beklentisi (%11.50 civarı) ve TCMB projeksiyonu arasında açılan farkın 3 ana sebebi varmış gibi görünüyor.

- TCMB 4Ç20 itibariyle ekonominin %2,8 gibi büyük bir çıktı fazlası (ekonominin potansiyelinden hızlı büyümesi) verdiğini hesaplamaya başladı. Çıktı fazlasının Haziran 2021 itibariyle ortadan kalkması ve 4Ç21 itibariyle yeniden %2.0 gibi bir çıktı açığına dönmesi öngörülüyor. Diğer bir değişle 2021 süresince çıktı açığında %5.0’lik gibi bir düşüşün yaşanması hesaba katılıyor. Bu kadar hızlı ve güçlü bir değişikliğin şu aşamada ancak çok sıkı bir para politikası ve iç talepte önemli bir gerileme ile yaşanabileceğini değerlendiriyoruz.

- TCMB, bir önceki Enflasyon Raporu (Ekim sonu) ile kıyasla 2021’de TL cinsinden ithalat fiyatlarının enflasyon üzerinde 0.4 puan daha az etkisi olacağını öngörüyor. İki rapor arasında geçen sürede global emtia fiyatlarındaki artışı ve artan riskleri göz önüne aldığımızda, bu öngörünün 2021’de güçlü TL beklentisine dayandığını değerlendiriyoruz

- Kısa ve orta vadede enflasyonda TCMB’nin enflasyon düşüşü beklentisinin enflasyon beklentilerini olumlu etkileme ihtimali.

Yukarıda bahsettiğiniz her 3 faktöründe gerçeklemesi ve enflasyonun TCMB projeksiyonlarına yakınması için en kritik unsur TCMB’nin oldukça sıkı para politikası ve Maliye’nin mali disiplin dozunu arttırmasının gereceğini değerlendiriyoruz.

Ayrıca, TCMB Başkanı Sayın Naci Ağbal eğer kısa vadede enflasyon TCMB’nin raporda öngördüğü patikanın üzerinde çıktığı durumda (Örneğin TÜFE’nin Ocak’ta aylık %2.0 civarı gerçekleştiği bir durum bunu sağlayabilir), ilave faiz artışından çekinmeyeceklerinin çok güçlü sinyalini verdi.

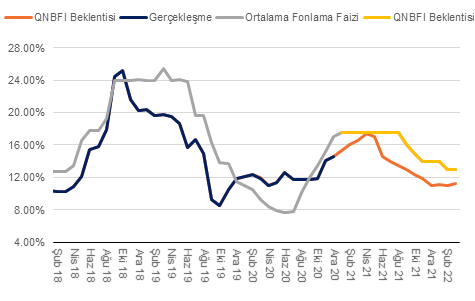

Ocak ayında piyasa beklentisine paralel bir enflasyon gerçekleşirse, yıllık enflasyon %14.6’dan %14.8’e yükselmiş olur. Öte yandan İTO perakende fiyatlarına yakın bir gerçekleşme söz konusu olursa, yıllık enflasyonda %14.2’ye doğru bir gerileme yaşanabilir. Dolayısıyla, bu durumda, Ocak ayı itibariyle enflasyon TCMB’nin görece iyimser enflasyon patikasına uyumlu gerçekleşebilir. Böyle bir durumda ise - TL’deki son değer kazancını da göz önüne aldığımızda (7.40’dan 7.10’a doğru) - TCMB’nin 18 Şubat’ta gerçekleşecek PPK toplantısında ilave faiz artışına gitmesine gerek kalmayabileceğini değerlendiriyoruz.

TL’deki son değer kazancına rağmen (ki hala yüksek seviyede), küresel emtia fiyatlarında (başta gıda olmak üzere) artış trendi devam ediyor. Dolayısıyla hem gıda hem de üretici fiyatları kanalında hala ciddi miktarda gerçekleşmemiş maliyet kaynaklı enflasyon bekliyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının hem gecikmeli hem güncel etkileri ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir.

Enflasyonun (TÜFE) Nisan’da %17 ile zirve yapmasını sonrasında ise yıl boyunca baz etkisiyle beraber yılı %11 ile kapatmasını bekliyoruz. ÜFE, enerji, gıda ve hizmet fiyatları 2021’de enflasyonun seyri açısından en kritik unsurları olacak. Dolayısıyla, TCMB’nin 1Ç21 özelinde ilave faiz artışı ihtimalinin devam ettiğini düşünüyoruz. Faiz indirimlerinin ise yaz sonuna doğru başlayabileceğini ve faiz indirimlerinin büyük kısmının yılın son çeyreğine ve 2022’nin ilk çeyreğine kalacağını değerlendiriyoruz.