4Ç20 GSYH verisi 1 Mart Pazartesi günü sabah 10:00’da açıklanacak. 2020’de GSYH’nin %15’ine erişen ek kredi arzı ve imalat sektöründe güçlü seyir sayesinde, ekonomik büyüme 3Ç20’de yıllık bazda %6,7 olarak gerçekleşmişti. 4Ç20’de kuvvetli parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetlerin beklentilerin üzerinde seyrettiğini değerlendiriyoruz. 4Ç20’de büyümenin beklentilerin üzerinde yıllık bazda %6,5 civarında gerçekleşmesini bekliyoruz.

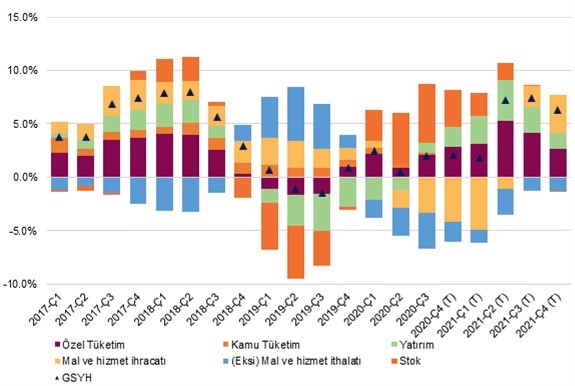

Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan)

Böylece, 2020’nin tamamında GSYH artışının %2,15’e ulaşabileceğini düşünüyoruz. 2020’de net ihracatın büyümeyi 6,0 puan düşürücü etkisinin olmasını, sabit sermaye yatırımlarının 2,0 puan ve hane halkı tüketiminin 3,0 puana yakın katkıda bulunacağını öngörüyoruz. Büyümenin geri kalanının ise stok birikimi ve hata payından kaynaklanacağını düşünüyoruz.

Üretim tarafında ise sanayinin 2020’nin tamamında 0,5 puan, finansal ve sigorta faaliyetlerinin ise 1,0 puan (kredi genişlemesinin sayesinde) katkıda bulunmasını bekliyoruz. Hizmetler ve ticaretin ise toplamda 1,5 puan büyümeyi düşürücü etkide bulunacağını öngördük. Büyümenin geri kalanının ise vergi-sübvansiyon, bilgi-iletişim ve kamu yönetimi, eğitim ve sağlık kalemlerinden gelmesini bekliyoruz.

Kısa vadede 2021’in ilk çeyreğinde hizmetler ve inşaat sektörlerinde aktivite kayda değer ivme kaybetse de imalat sanayi daha da güçlenmeye devam ediyor. Hem ihracat hem de iç piyasadan sipariş beklentileri güçlenmeye devam ediyor. Şubat itibariyle birçok imalat alt sektöründe kapasite kullanımı uzun yıllar ortalamalarının üzerine çıkmış durumda. Örneğin elektronik, plastik ve demir-çelik sektörlerinde yüksek kapasite kullanımı dikkat çekiyor. Dolayısıyla, 1Ç21’de GSYH’nın yıllık bazda %3 civarında bir büyüme kaydetmesini bekliyoruz.

Ayrıca, 2Ç20 itibariyle hem küresel hem de Türkiye ölçeğinde aşılanma ve bağışıklık kazanmanın hızlanması ile beraber ekonomik aktivitenin hızla canlanacağını tahmin ediyoruz. Bunda başta turizm/yemek ve ulaştırma sektörleri olmak üzere hizmet sektörü aktivitelerindeki canlanma baş rolü oynayacaktır. Keza, Uluslararası Turizm Acentesi TUİ’nin açıkladığı son verilere göre İngiltere’de Türkiye’deki turistik tesisler için erken rezervasyon talebi kayda değer miktarda güçlenme eğiliminde. Türkiye ekonomisinde ve toplam istihdamda bu sektörlerin ağırlığını göz önüne alırsak, 2021’de büyüme açısından en şanslı ülkelerden birisi Türkiye olabilir.

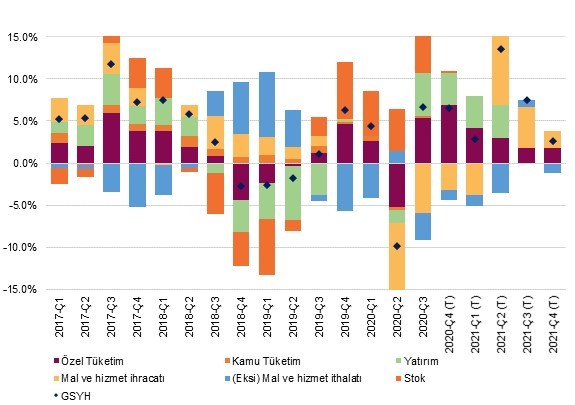

Sonuç olarak, parasal ve maliye politikasındaki sıkılık sebebiyle Türkiye’de iç talep bir miktar baskılanmaya çalışılsa da baz etkilerinin de katkısıyla 2021 tamamında büyüme %6,0’ya ulaşabilir. 2021’de net ihracatın büyümeye 2,0 puan, sabit sermaye yatırımlarının 1,5 puan ve hane halkı tüketiminin 2,5 puana yakın katkıda bulunmasını bekliyoruz.

Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı)