Enflasyon (TÜFE) Şubat’ta %0,91 artış gösterdi. Diğer bir değişle, kurum beklentimiz olan %0,65 ve piyasa beklentisi olan %0,70-0,75’in üzerinde gerçekleşti. Sonuç olarak, yıllık enflasyon %15,0’ten %15.6’a yükselmiş oldu.Öte yandan, daha dikkat çekici olarak işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda Ocak’ta %16,0 iken Şubat’ta %16,9’a yükseldi. Mevsimsellikten arındırılmış çekirdek enflasyon trendin Şubat’ta kayda değer miktarda gerilemediğini, yıllıklandırılmış %20 seviyesinde seyrettiğini hesaplıyoruz. Dolayısıyla, kısa vadede reel politika faizinin yeterliliği gündeme yeniden gelebilir. Kasım ‘20– Şubat ’21 arasında aylık ortalama hesabı üzerinden TL, USD karşısında %12’ye yakın değer kazansa da artan emtia fiyatları ve gecikmeli maliyet artışları trend enflasyonu yüksek seviyelerde tutmaya devam etmiş görünüyor.

Hizmet enflasyonunu bir süredir yeniden artış trendinde. Ocak’ta %11,52’den %11,75’e yükseldi. Ayrıca, hizmetler enflasyonun önemli kısmını oluşturan kira enflasyonun yükseliş trendinin güçlendiğini gözlemliyoruz. Ekim’de %8,86 olan kira enflasyonu, Şubat’ta %9,20’ye yükseliyor. Kira enflasyonunun, konut fiyatlarındaki artış trendine uyup, 2021 boyunca yükseliş trendine devam etmesini bekleriz. Öte yandan, 2021 boyunca hizmet kalemlerinde genel olarak maliyet artışı (ücret ve mal fiyatları) ve düşük kapasite kullanımı kaynaklı yükselmesi şaşırtıcı olmayacaktır.

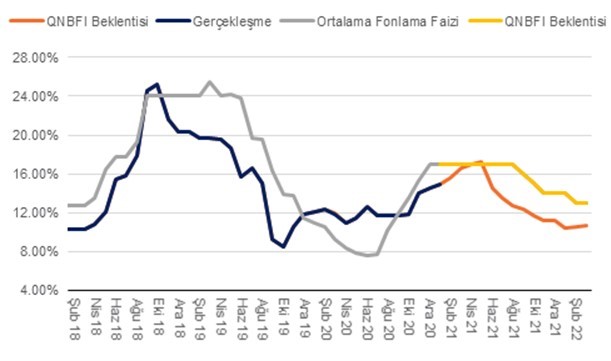

Enflasyonun (TÜFE) Nisan’da %17 ile zirve yapmasını, sonrasında önce Haziran’da %14’e gerilemesi, sonrasında ise baz etkisiyle kademeli bir şekilde gerilemeye devam ederek 2021’i %11 ile kapatmasını bekliyoruz. Öte yandan, TCMB geçen hafta yayınladığı Enflasyon Raporunda yer verdiği enflasyon projeksiyonu şeması üzerinden gidecek olursak, Banka’nın enflasyonun Nisan’da %16 civarında tepe noktasına ulaşmasını sonrasında ise Haziran’da %14 civarına gerilemesini beklediği değerlendirmesi yapılabilir. Ancak, TCMB yıl-sonu enflasyon beklentisi konusunda bize kıyasla daha iyimser. Bizim beklentimiz %11 iken, TCMB’nin “tahmin hedefi” %9.4.

Enflasyon görünümüne dair risklere gelince ise, TL’deki son değer kazancına rağmen (ki hala yüksek seviyede), küresel emtia (gıda), işlenmiş ara malı ve navlun artış trendi devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının hem gecikmeli hem güncel etkileri ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir. Ek olarak, ABD dolarının beklenenden daha güçlü bir performans göstermesi durumunda (özellikle GOÜ’ler para birimleri karşısında) TL’nin performansı da olumsuz etkilenebilir. Biz şu aşamada 2021 sonu için 7,80 kur varsayımı üzerinden enflasyon beklentilerimizi şekillendiriyoruz. Karşılaştırmak için 2021 Aralık vadeli USD/TRY kontratı 8.35’ten işlem görüyor.

Bir sonraki TCMB PPK toplantısı 18 Mart’ta gerçekleşecek. TCMB, enflasyon eğiliminde Şubat ayı itibariyle kayda değer bir gevşeme görülmediği için ilave bir faiz artışına ihtiyaç olduğunu değerlendirebilir. Ayrıca, küresel finansal piyasalardaki oynaklıktan etkilenen döviz kuru ve emtia fiyatlarındaki gelişmeler de faiz kararında belirleyici olabilir. Öte yandan, Şubat ayında faiz artışı yerine banka ZK oranlarında ve kredi maliyelerini arttırma yoluna giden TCMB’nin Mart ayında da faiz artışına gitmemesi şaşırtıcı olmayacaktır. Dolayısıyla, olası bir faiz artışı kararına yaklaşık %50 ihtimal veriyoruz.

Genel olarak, uzun süredir, ilk faiz indiriminin ise Temmuz/Ağustos gibi gelebileceğini değerlendiriyorduk. Ayrıca, bu sene gerçekleşecek toplam faiz indiriminin 300 baz puan civarı olabileceği görüşündeydik. Öte yandan, şu aşamada, TCMB’nin enflasyon görünümünü olumlu etkilemek adına en büyük silahı olası faiz indirimlerini mümkün olduğu kadar ertelemek olacak gibi görünüyor.

Keza, beklenenden daha güçlü iç ve dış talep şimdilik enflasyon görünümüne destek olmuyor. Ayrıca, maliyet kaynaklı enflasyonist etkilerde gündemde kalmaya devam ediyor. Dolayısıyla, TCMB olası faiz indirimi döngüsü başlangıcını Ekim’e hatta Kasım’a doğru ertelemeyi göz önüne getirebilir.

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |