1Ç21’de büyüme beklentimiz olan %6,0 ve piyasa beklentisi olan yaklaşık %6,3’ün üzerinde %7,0 gerçekleşti. Büyüme rakamları gösterdi ki 4Ç20’de parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetler güçlü kalmaya devam etti.

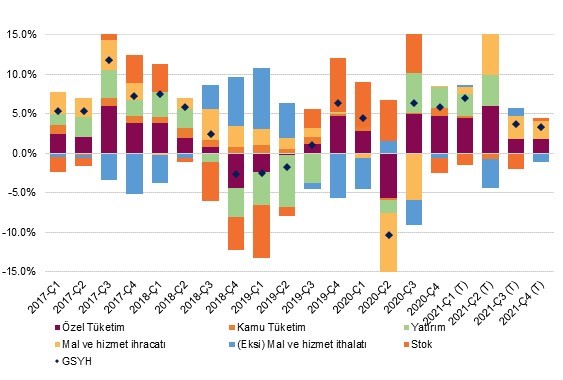

Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan)

Kaynak: TÜİK, QNBFI

2021’in ilk çeyreğinde yıllık bazlı büyümeye, sabit sermaye yatırımlarının 3,0 puan, hane halkı tüketiminin 4,5 puan katkıda bulunduğunu hesaplıyoruz. Stok birikimi ve hata payından büyümeyi 1,5 puan düşürücü, net ihracatın ise 0,8 puan arttırıcı katkısı olduğunu hesaplıyoruz.

Sabit sermaye yatırımlarının (1Ç21’de) yıllık bazda %11,4 oranın artış göstermesi ise büyük oran makine ve teçhizat yatırımlarında gözlenen yıllık bazda %30,5 artışa bağlı. İnşaat yatırımları aksine yıllık bazda %4,7 oranında daralmış.

Hanehalkı tüketiminde gözlemlenen (1Ç21’de) yıllık bazda %7,4 oranındaki artışın ise arkasında dayanıklı ve yarı dayanıklı mallar tüketimindeki artış etkili. Keza, bunu yerleşik ve yerleşik olmayanların tüketim harcamaları verisinden anlıyoruz. Bu veriye göre, dayanıklı mallar tüketimi yıllık bazda %20,5, yarı dayanıklı mallar tüketimi ise %17,0 artış göstermiş.

Üretim tarafında ise yılın ilk çeyreğinde yıllık bazlı büyümeye sanayinin 2,5 puan, hizmetlerin 1,4 puan, bilgi/iletişimin 0,5 puan ve kamu yönetimi (eğitim ve sağlık dahil) 0,4 puan katkıda bulunduğunu gözlemliyoruz. Üretimden alınan vergi/sübvansiyonun ise 1 puana yakın GSYH’ye katkıda bulunduğunu belirtebiliriz.

Kısa vadede 2021’in ikinci çeyreğinde hizmetler ve inşaat sektörlerinde görece zayıf bir seyir izlendiğini değerlendiriyor olsak da imalat sanayi özellikle güçlü dış talebin katkısıyla oldukça güçlü seyretmeye devam ediyor. Geçen seneden pandemi kaynaklı yaşanan düşük baz etkisiyle beraber, yıllık bazda %17-18 civarında bir GSYH büyüme verisinin gerçekleşmesi şaşırtıcı olmayacaktır.

Ayrıca, 3Ç20 itibariyle hem küresel hem de Türkiye ölçeğinde aşılanma ve bağışıklık kazanmanın hızlanması ile beraber ekonomik aktivitenin hızla canlanacağını tahmin ediyoruz. Bunda başta turizm/yemek ve ulaştırma sektörleri olmak üzere hizmet sektörü aktivitelerindeki canlanma baş rolü oynayacaktır.

Sonuç olarak, parasal ve maliye politikasındaki sıkılık sebebiyle Türkiye’de iç talep bir miktar baskılanmaya çalışılsa da baz etkilerinin de katkısıyla 2021 tamamında büyümenin güçlü bir rakama tekabül etmesini bekliyoruz. Yılın ilk çeyreğindeki güçlü GSYH gerçeklemesi ve yılın ikinci çeyreğinde öncü göstergelerin büyüme eğilimine dair sunduğu güçlü sinyallerden dolayı 2021’in tamamına dair büyüme beklentimizi %6,0’dan %7,0’e revize ediyoruz.

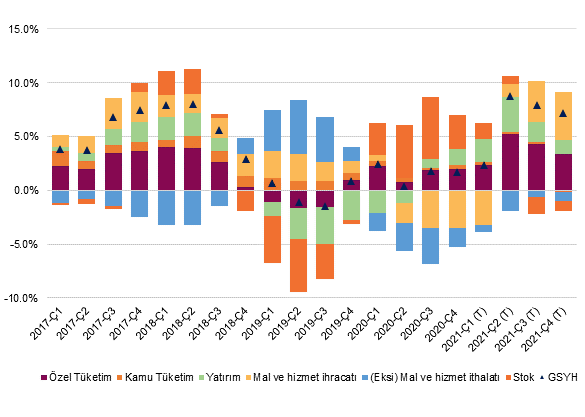

2021’de net ihracatın büyümeye sabit sermaye yatırımlarının 1,5 puan ve hane halkı tüketiminin 3,0 puana yakın katkıda bulunmasını bekliyoruz. Net dış ticaret ve stok değişimi toplam katkısının ise 2,5 puan büyümeyi arttırıcı etkisi olmasını bekliyoruz.

Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı)

Kaynak: TÜİK, QNBFI