TCMB PPK toplantısı yarın (14 Temmuz) gerçekleşecek ve faiz kararı saat 14:00’de açıklanacak. Piyasa beklentisi ekseriyetle (biz de dahil olmak üzere) TCMB’nin politika faizini değiştirmeyeceği ve %19’da sabit bırakacağı yönünde. Beklendiği üzere, faiz hadlerinde herhangi bir değişiklik yapılmasa dahi, karar metninde yapılabilecek sınırlı değişiklik üzerinden para politikasına dair verilebilecek yeni sinyaller yakından takip edilecektir.

TCMB, en son yayınlanan PPK karar metnine, para politikasının uygulanmasına ilişkin “kararlılıkla” ve “sıkı” kelimeleri ekleyerek sırasıyla zaman ve yön konusunda kamuoyuna daha net sinyal verme yolunu seçmişti. TCMB’yi mevcut para politikasına ilişkin “sıkı” ifadesini kullanmaya iten gelişmenin ise Nisan ayında yıllık enflasyonun %17,14 seviyesinde zirveyi görmesi ve Mayıs ayında %16,59’a gerilemesinin etkili olduğunu düşünüyoruz.

Bu ifade aynı zamanda para politikasının TCMB tarafından mevcut enflasyon gelişmeleri kapsamında dahi “sıkı” olarak nitelendiğini gösteriyor. Dolayısıyla, enflasyonda kayda değer düşüş görülmesi halinde bir sonraki politika değişikliğinin “gevşeme” yönünde olacağının sinyalinin verildiğini değerlendiriyoruz. Bu karar sonrasında enflasyonun Haziran’da yeniden %17,53’e yükseldiğini göz önüne aldığımızda, karar metnini yakından incelemeye devam edeceğiz.

TCMB’nin, son yapılan enerji zamlarına, yüksek döviz kuruna ve yüksek Haziran enflasyonuna rağmen Temmuz ayı “Enflasyon Raporu’nda yer verilecek enflasyon projeksiyonunda kayda değer bir değişiklik yapmasını beklemiyoruz. Dolayısıyla, şu aşamada, TCMB’nin 3. Çeyrek sonu, 4. Çeyrek başı itibariyle enflasyon patikasında kayda değer düşüş beklemeye devam ettiğini düşünüyoruz. TCMB, sadece 2021 sonu enflasyon tahminini %12.2’den bir miktar yukarı çekmeyi düşünebilir. Bu açıdan, Banka’nın yarınki karar metninde, sonbaharda faiz indiriminin hala masada olduğunun sinyalini vermeye devam etmeye devam etmesini bekliyoruz.

Öte yandan, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle enflasyon beklentileri uzun süredir yukarı yönlü revize ediliyor. Biz de kurum olarak %14 olan 2021 sonu enflasyon beklentinizi Haziran’da %15’e, Temmuz’da da %16’ya revize ettik. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. Beklenenden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin sinyallerini verdiği olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda gerçekleşen enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir.

Ayrıca, FED’ in para politikasını beklenenden daha hızlı normalleşmeye gitme eğilimin göz önüne alınması gerekebilir. Sonuç olarak, FED’in “tapering” ve 2022’de en azından bir adet faiz artırımı yapma ihtimalinin olduğu bir ortamda, TCMB’nin parasal gevşeme konusunda, enflasyon görünümüne dair beklentilerin kayda değer oranda olumlu yönde evrilmesini beklemeyi tercih edebileceğini değerlendiriyoruz.

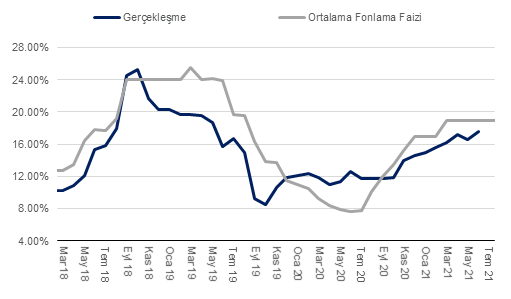

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi