TCMB PPK beklendiği gibi %19 olan politika faizini değiştirmedi. Öte yandan, karar metnindeki sınırlı sayıda değişiklikler üzerinden para politikasına ilişkin mesajların verildiğini değerlendiriyoruz.

Daha önceki karar metnine büyük benzerlikler gösterse de para politikası kararını belirleyen ana muhakemeyi içeren ifadedeki iki yeni kelime dikkat çekiyor: "Enflasyon ve enflasyon beklentilerindeki yüksek seviyeler dikkate alınarak, Nisan Enflasyon Raporu tahmin patikasındaki belirgin düşüş sağlanana kadar para politikasındaki mevcut sıkı duruş kararlılıkla sürdürülecektir. Bu doğrultuda Kurul, politika faizinin sabit tutulmasına karar vermiştir.”

Önceki metinden farklı olarak mevcut “sıkı” duruş ve “kararlılıkla” kelimelerinin eklendiğini gözlemliyoruz. “Kararlılıkla” ifadesinin eklenmesinin olası bir faiz indiriminin (parasal gevşemenin) yakın zamanda (örneğin yaz aylarında) gelmeyeceğine dair bir sinyali olduğunu değerlendiriyoruz. Çünkü “tahmin patikasındaki belirgin düşüş” durumunun oluşabilmesi için enflasyon eğiliminde kayda değer bir gevşemenin yaşanmasının gerektiği de vurgulanıyor. Dolayısıyla, erken (yaz aylarında) bir parasal gevşeme dezenflayon sürecini desteklemek açısından “kararlı” bir tutum olmayacaktır.

Öte yandan mevcut “sıkı” duruş ifadesinde yer alan “sıkı” kelimesinin ise TCMB tarafından bir sonraki faiz değişikliğinin ne zaman olursa olsun (büyük ihtimalle yıl sonuna doğru, yaz aylarında değil) “sıkılaştırma” yönünde değil “gevşeme” yönünde olacağının ilanı olduğunu değerlendiriyoruz.

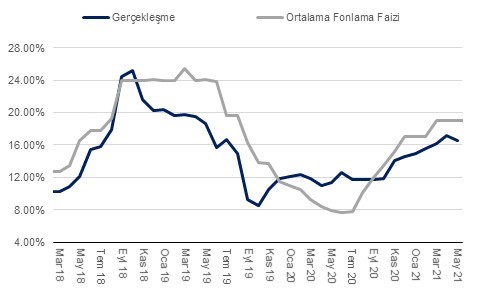

Diğer bir değişle “kararlılıkla” ve “sıkı” kelimeleri birisi zaman diğeri ise yön konusunda kamuoyuna sinyal veren ifadeler olarak karar metnine eklenmişler. TCMB’yi “sıkı” ifadesini kullanmaya iten gelişmenin ise Nisan ayında yıllık enflasyonun %17,14 seviyesinde zirveyi görmesi ve Mayıs ayında %16,59’a gerilemesinin etkili olduğunu düşünüyoruz. Ayrıca, özelikle tüketici fiyatları endeksinde yer alan gıda ve temel mallar enflasyon eğilimindeki düşüşün (hızlanan üreteci fiyatları enflasyonuna rağmen) Mayıs ayında da devam etmesi dezenflasyon sürecinin hız kazandığına dair TCMB’yi ikna etmiş olabilir. Buna ek olarak mevcut kredi talebi ve arzının da düşük seyretmesi TCMB PPK’ya mevcut para politikası duruşunu “sıkı” olarak nitelendirmesine yol açmış olabileceğini değerlendiriyoruz.

TCMB’nın enflasyon projeksiyonu grafiğine baktığımızda, TCMB’nın yıllık enflasyonun Nisan itibariyle %17 civarında zirve noktasını görmesini ve sonrasında kademeli olarak düşüş trendine girmesini beklediği anlaşılıyor. Gene TCMB’nin “Enflasyon Raporu’nda sunduğu grafikten anladığımız, TCMB enflasyonun Haziran-Eylül döneminde büyük oranda %16 civarında dalgalanmasını ve asıl büyük düşüşün ise son çeyrekte gerçekleşmesi bekliyor. Öte yandan, yılın son çeyreğinde enflasyonda düşüş beklentimiz TCMB’nin projeksiyonlarına kıyasla daha sınırlı. Kurum olarak yıl sonu enflasyon beklentimiz ise şu aşamada %15 iken, 2022’in ilk çeyreğinde ise enflasyonun %14’e gerilemesini bekliyoruz.

Bu noktada, TCMB’nin gerçekleşen yıllık enflasyonun Nisan’da yaklaşık %17 zirve yapmasını ve sonrasında kademeli olarak gerilemesini beklediğini düşündüğümüzde, Banka’nın faiz hadlerinde bir indirim için bir süre daha beklemeyi tercih edeceğini değerlendirebiliriz. Bu açıdan olası bir faiz indirimi için en erken Ekim ayı aday olabilir. Her hâlükârda kayda değer bir miktarda bir faiz indiriminden bahsedecek olursak, bunun yılın son çeyreğinde gerçekleşmesi çok daha olası görünüyor. Son olarak, başta FED olmak üzere büyük Merkez Bankaları’nın alacağı kararlar ya da vereceği mesajlar Türkiye’de para politikasının seyrini büyük oranda etkileyebilir.

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI