Enflasyon (TÜFE) Mayıs’ta aylık %0,89 artış gösterdi. Diğer bir değişle, enflasyon kurum beklentimiz olan %2,0’nin ve piyasa beklentisi olan %1,5’in epey altında gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %17,14’ten %16,59’a gerilemiş oldu. Böylece, 2019’un son çeyreğinden bu yana sürekli yükselen yıllık enflasyonun geçtiğimiz Nisan ayı itibariyle zirveyi görmüş olabileceğini değerlendirebiliriz.

Öte yandan, daha dikkat çekici olarak işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda Nisan’da %17,8 ile zirveyi gördükten sonra Mayıs’ta %17.0’ye gerilemiş oldu.

Mevsimsellikten arındırılmış çekirdek enflasyon trendinin (3 aylık ortalamanın yıllıklandırılması ile elde ediliyor) ise geçtiğimiz Ocak başında %25’ler seviyesinde zirveyi gördükten sonra kademeli bir şekilde gerileyerek Mayıs itibariyle %15’li seviyelerin bir miktar altına gerilediğini hesaplıyoruz. Bu gerilemeye sebep olan ana unsur ise Ocak ayında %25’ler seviyesinden Mayıs’ta düşük çift haneli yüzdelere gerileyen temel mallar enflasyonu oldu.

Temel mallar enflasyon eğilimindeki gerileme oldukça dikkat çekici, çünkü imalat ÜFE eğiliminin Mayıs’ta %60’lı seviyelere yükseldiğini hesaplıyoruz. Özellikle, Mayıs ayında gerçekleşen enflasyonun beklentimizin çok altında gerçekleşmesi TÜFE temel mallar fiyatları ve ÜFE imalat endeksi arasındaki büyük ayrışmadan kaynaklandı.

Öte yandan, hizmet enflasyonu trendinde sene başından bu yana devam eden yükseliş trendinin Mayıs’ta durakladığını gözlemliyoruz. Mayıs itibariyle hizmet enflasyonu eğilimi %15’ler civarında seyrediyor. Ayrıca, hizmet sektörünün kademeli olarak Mayıs’ta yeniden açılmaya başlaması ile beraber, 2021 boyunca hizmet kalemlerinde genel olarak maliyet artışı (ücret ve mal fiyatları) ve düşük kapasite kullanımı kaynaklı yükselmesi şaşırtıcı olmayacaktır.

Enflasyon görnümüne baktığımızda ise 3 ana kalemde kayda değer risk barındığını düşünüyoruz. Bu kalemler temel mallar, gıda (özellikle işlenmiş mamuller) ve hizmet. Son yaptığımız hesaplamaya göre Türkiye’de özellikle tahıl ve yağ mamulleri dünya fiyatlarının dikkat çekici oranda altında seyrediyor. Ayrıca, imalat fiyatlarındaki artışların kademeli olarak temel mallar enflasyonuna yansımasını beklemeye devam ediyoruz. Hizmet enflasyonunda ise maliyet kaynaklı artışların etkili olmasını bekliyoruz.

Nisan ve Mayıs’ta beklentilerimizin altında gerçekleşen enflasyon verilerine rağmen, yukarıda bahsettiğimiz enflasyonist baskılar sebebiyle (ayrıca TL’deki zayıf seyir devam ediyor) yıl sonu enflasyon beklentimiz olan %14’ü şu aşamada sınırlı olarak %15’e revize ediyoruz. Bu artışın yaklaşık yarısı ise son yapılan akaryakıt/doğalgaz zammından ve altın fiyatlarındaki son artıştan kaynaklanıyor.

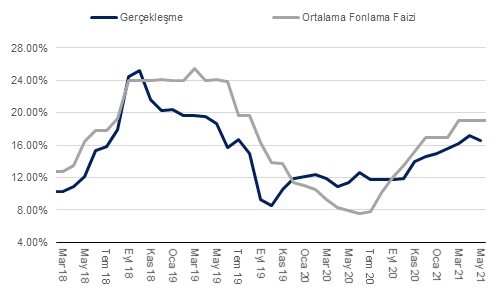

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI