Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Forex analizleri, forex piyasaları hakkında QNB Invest uzmanları tarafından hazırlanan ve piyasalara yön veren kapsamlı makro analizlerdir.

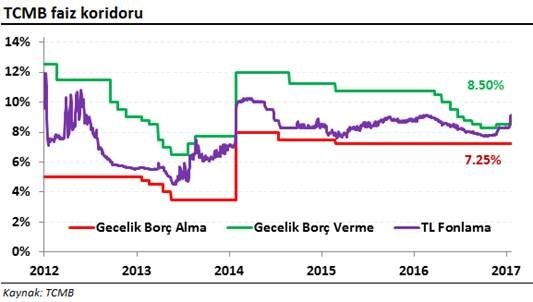

Geçen yıl dolar karşısında %21 oranında değer kaybeden TL, bu yıla da zayıf bir başlangıç yaptı. 2016’da TL’de değer kaybına neden olan iç odaklı risklerin haricinde, 2017’de belirgin yeni bir gelişme/haber akışı olmamasına rağmen USD/TL kuru bu yılın başında 3,94 olan tarihi zirve seviyesine yönelimle %12 oranında yükseliş göstermiş oldu. TCMB geçtiğimiz haftalarda TL’deki zayıflığa karşı fiyat ve finansal istikrarı korumak adına TL likiditesini sıkılaştırma yönünde birtakım adımlar attı. Bu doğrultuda, 12 Ocak’tan itibaren haftalık repo ihalelerini kaldırırken, bankaları fonlamayı kısmen geç likidite penceresinden (GLP) sağlamaya yönlendirdi. Dolayısıyla da bankalar daha önceden %8’den fon sağlamak yerine, %10 olan geç likidite penceresinden borçlanma gerçekleştiriyor. Buna paralel TCMB ortalama fonlama maliyeti bu adımlarla Mart 2016’dan bu yana ilk defa %9,00 seviyesinin üzerine yükseliş gösterdi. Böylece TCMB, TL’nin bankalar nezdinde daha pahalı, daha maliyetli hale gelmesini sağlamış oldu.

TCMB’nin geçtiğimiz haftalarda uygulamaya koyduğu sıkılaştırıcı yöndeki kararları TL’ye olumlu yansısa da, zaman zaman bu etkinin sınırlı kaldığını ve döviz kurlarının yeniden yukarı yönlü ataklar gerçekleştirdiğini gördük. Ancak ABD Başkanı Trump’ın yemin töreninde seçim kampanyasında ağırlık verdiği genişlemeci maliye politikasına yönelik fazla detay vermemesi doların küresel çapta güç kaybetmesine neden olurken, gelişmekte olan ülke para birimleri değer kazandı. TL de benzer bir şekilde toparlanma eğilimi gösterdi ve USD/TL kuru 3,80 desteğini aşağı yönde kırdı. Dolayısıyla da kurda son birkaç gündür yaşanan bu geri çekilme hareketi daha çok doların küresel çapta zayıflamasından kaynaklanıyor.

Kurlarda aşırı oynaklığın/TL’de zayıflığın diğer ekonomik bileşenlere zarar vermesine ve kur geçişkenliğinin enflasyonda yukarı yönlü baskı yaratmasına karşı TCMB’nin bugün faiz artırımı gerçekleştirip gerçekleştirmeyeceği oldukça kritik. TCMB’nin bugün beklentilerin aksine faiz artırımı gerçekleştirmemesi halinde TL’de değer kaybı eğilimi yeniden başlayabilir. TCMB ise TL’de zayıflığa karşı geç likidite penceresi yoluyla TL’yi sıkılaştırmaya devam edebilir. Ancak TCMB’den faiz artırım beklentilerinin karşılanmaması sonrasında bu pencereyi kullanmaya devam etmek, yeniden döviz kurlarında yukarı yönlü baskıya neden olabilir. TL’deki zayıflık ise ekonomik dinamiklere ve tüketici algısına zarar verebilir. Diğer yandan TCMB’nin faiz artırımı gerçekleştirmesi ise TL’de değer kazancına neden olacağından, hisse senedi ve tahvil-bono piyasalarımızda alımlar görebiliriz. Verim eğrisinin uzun tarafındaki tahvillerin kısa ucundaki tahvil-bonolara görece olumlu performans göstereceğini tahmin ediyorum.

TCMB’nin haftalık repo ihalesi açmaması ve bankalararası para piyasasında borçlanma limitlerini sınırlandırması ile bankalar %10 faiz oranı ile geç likidite penceresinden fon sağlarken, ortalama fonlama maliyeti Mart 2016’dan bu yana ilk defa %9,06 seviyesine yükseliş gösterdi. Böylece ortalama fonlama maliyeti %8,5 olan gecelik borç verme faiz oranının üzerine yöneldi.

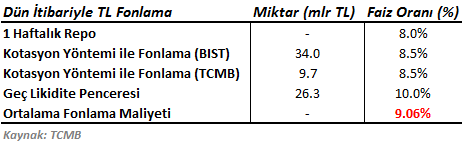

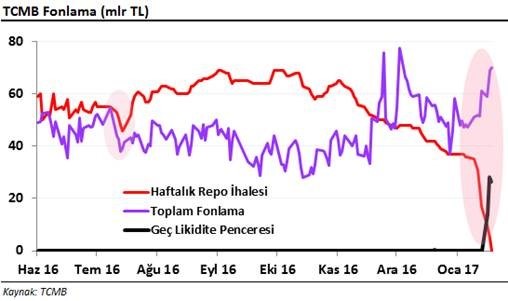

TCMB bir haftadır haftalık repo ihalesi ile 31 milyar TL’yi ihale geri dönüşü gerçekleştirmezken, bu miktarı diğer fonlama yöntemlerinden daha yüksek maliyetle sağladı.

TL’nin dünkü fonlama miktarlarına bakacak olursak; bankalar TCMB’den kotasyon yöntemiyle 9,7 milyar TL, BIST’te repo piyasasından aynı yöntemle 34 milyar TL, geç likidite penceresinden 26,3 milyar TL’lik fon sağladı.

TCMB’nin likiditeyi sıkılaştırıcı yönde adımları ile beraber BIST bankalararası gecelik repo faiz oranı 50 baz puan ile %9 civarına yükseldi.

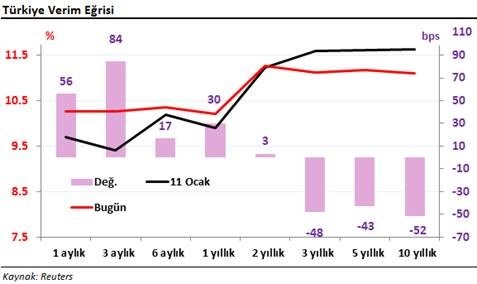

Öte yandan, uygulamaların yoğunlaştığı geçtiğimiz haftadan beri verim eğrisinin kısa ucunda bono faizleri yükselirken, TL’nin toparlanmasının etkisiyle uzun vadeli tahvil faizleri düşüş gösterdi.

Böylece verim eğrisi daha yatay bir hal aldı; gösterge tahvil faizi ile 10 yıllık tahvil faizi arasında fark kalmadı.

Sonuç olarak; TCMB’nin attığı sıkılaştırıcı yöndeki adımları ilk etapta TL’ye olumlu yansısa da, bu etkinin sınırlı kaldığını ve döviz kurlarının yeniden yukarı yönlü ataklar gösterdiğini görüyoruz. Bu da TCMB’nin faiz artırımı gerçekleştirmediği sürece, diğer yöntemlerle gerçekleştirdiği likiditeyi daraltıcı yöndeki adımlarının etkisinin TL’ye değer kazandırma adına limitli kalacağına işaret ediyor.

İçeride anayasa değişiklik paketine bağlı olarak siyasi endişelerin, terör saldırıları nedeniyle jeopolitik risklerin yanında enflasyonun yükseliş göstermesi, AB ile bozulan ilişkiler, TL’deki değer kaybına rağmen TCMB’nin büyümeyi gözetme politikası izlemesi, Fitch’in bu ayın sonunda Türkiye’nin kredi notuna dair yapacağı değerlendirmesine yönelik tedirginlik gibi faktörler TL’nin sert bir şekilde değer kaybetmesine neden oldu. Buna paralel TL bu yılın başından beri dolar karşısında yaklaşık olarak %8,5 oranında değer kaybederken, gelişmekte olan ülke para birimlerine %7 oranında görece olumsuz performans gösterdi.

Başkan seçilmesinin ardından ilk kez basın karşısında konuşma gerçekleştiren Trump’ın seçim kampanyası sırasında bulunduğu ekonomik vaatlerine yönelik olarak sınırlı açıklamalarda bulundu. Hatırlanacağı üzere, Trump başkan seçilmesinden önce alt yapı harcamalarının artırılması ve vergi oranlarının düşürülmesi ile genişleyici maliye politikası izleyeceklerine yönelik mesajlar vermişti. Buna paralel yükselen ABD faizleri ile birlikte dolar güç kazanmıştı. Ancak Çarşamba günkü toplantıda ekonomi politikalarından bahsedeceğine yönelik pozisyon alan piyasa oyuncuları, Trump’ın bu konunun ayrıntılarına girmemesi ile pozisyonlarını azalttı. Buna paralel dolar küresel çapta güç kaybına uğrarken, gelişmekte olan ülke para birimleri değer kazandı. TL’de benzer bir hareket sergiledi ve USD/TL 3,94 olan tarihi zirve seviyelerinden gevşeme gösterdi.

Doların gevşeme göstermesinin yanında, TCMB’nin bugün %8 olan politika faiz oranı ile bankalara para vermeyi keserek, tamamen %8,5 olan gecelik borç verme oranında fonlama sağlayacak olması, ortalama fonlama faizinin yükselttiği anlamına geliyor. TL’de yapılan sıkılaştırma kurlarda geri çekilme adına önemli buluyoruz. Kararın ardından USD/TL kuru düzeltme hareketi ile 3,80 desteğini aşağı yönde zorlamakta. Kısa vadede bu direnç seviyesinin altında kalıcı olması halinde kur 3,75 desteği öne çıkıyor. 3,80 seviyesinin üzerinde 3,85 direnç olarak takip edilebilir.

ABD’de tarım dışı istihdam artışı Aralık ayında 178 bin olan beklentilerin altında 156 bin açıklanırken, işsizlik oranı %4,6’dan %4,7 seviyesine yükseldi. Ancak aylık kazanç artışının %0,4 ile öngörülerin üzerinde kalması Fed’in bu yıl için üç faiz artırımı beklentisini destekleyen nitelikte açıklandı. Ücret artışları, Fed’in kararlarında öncelikli olarak göz önünde bulundurduğu indikatör olarak öne çıkıyor. Zira, ücret artışları hem arz hem de talep kanallarından enflasyonu etkiliyor. Ücretlerdeki artış bir yandan maliyet artışı kanalıyla, diğer yandan da tüketicinin harcama eğilimini destekleyerek enflasyon üzerinde yukarı yönlü baskı oluşturmakta. Buna paralel verinin ardından dolar küresel çapta güçlenme gösterdi. EUR/USD paritesi 1,06’nın altında hafif gerileme gösterdi; ancak 1,05 seviyesinin üzerindeki seyrine devam etti. Diğer yandan gelişmekte olan ülke para birimleri değer kaybına uğrarken, kırılgan bir seyir izleyen TL daha da zayıflama eğilimi gösterdi. Buna paralel USD/TL kuru 3,64 olan tarihi zirve seviyesine yöneldi.

Kasım ayının başından bu yana alçalan trendde hareket eden EUR/USD paritesinin kısa vadede 1,05 seviyesinin üzerinde kalması 1,0650 direncine doğru hareketler açısından önemli. 1,05 seviyesinin aşağı yönde kırılması halinde parite 1,0370 olan destek seviyesine doğru geri çekilebilir. Öte yandan kısa içeride terör saldırılarının yanı sıra siyasi endişeler nedeniyle önümüzdeki dönemde TL’de değer kaybetme eğilimi devam edebilir ve gelişmekte olan ülke para birimlerine görece olumsuz performansını sürdürebilir. Kısa vadede USD/TL kurunda 3,58 desteğinin üzerinde yön yukarı gözüküyor. 3,64 olan tarihi zirve seviyesinin yukarı yönde kırılıp kırılmayacağı önemli olacak. TL’de kırılganlığın artması ile bu seviyenin aşılması halinde kur tarihi zirve seviyelerini ileri taşıyabilir.

Geçtiğimiz yıl siyasi endişeler ve jeopolitik riskler nedeniyle dolar karşısında %21 oranda değer kaybı ile gelişmekte olan ülke para birimlerine görece olumsuz performans gösteren TL, yeni yılın ilk günlerinde de zayıflama eğilimi gösteriyor. USD/TL kuru İstanbul’da yaşanan terör saldırısının yanı sıra, doların küresel çapta güçlenmesi, içeride enflasyonun beklentilerin üzerinde açıklanması ve OHAL’in 3 ay uzatılmasının etkisiyle yükselen üçgen formasyonun direnci olan 3,55 seviyesini yukarı yönde kırdı. Buna paralel kur yükseliş eğilimi ile 3,6050’ye yönelerek tarihi zirve seviyesini ileri taşıdı. Kurda 3,58 seviyesinin altında 3,55 desteği öne çıkıyor. 3,55 desteğinin üzerinde yön yukarı iken, kur yeniden 3,58’in üzerinde tarihi zirve seviyesine doğru yönelim gösterebilir.

Yeni yılın ilk günlerinde iç odaklı gelişmelerin TL üzerindeki ağırlığı artsa da, gelişmekte olan ülke para birimlerinin hareketi de TL üzerinde etkili olacaktır. Fed bu akşam bir yıl aranın ardından faiz artırımı kararı verdiği Aralık ayı toplantısına dair tutanaklarını yayımlayacak. Hatırlanacağı üzere Fed, bu toplantıda büyüme-enflasyon beklentilerini yukarı yönde revize etmesinin yanı sıra, 2017 yılı için faiz artırım öngörüsünü ikiden üçe çıkararak beklentilerin ötesinde şahinvari bir duruş sergilemişti. Buna paralel toplantı kararlarının ardından dolar küresel çapta güç kazanmıştı. Bu akşam açıklanacak olan ayrıntıların, Aralık toplantısının ardından fiyatlandığını düşündüğümden, tutanakların etkisiyle dolarda belirgin bir değer kazancı beklemiyorum. Ancak ilk etapta EUR/USD’de aşağı yönlü hareketler oluşabilir. Diğer yandan orta vadede ise EUR/USD dolar bazlı tahvil faizlerinin Euro bazlı tahvil faizlerine göreceli üstünlüğünün artması ile geri çekilme eğilimini ileri taşıyabilir. Kasım ayının başından bu yana alçalan kanalda hareket eden paritede kısa vadede 1,0370 desteği öne çıkıyor. Bu seviyenin aşağı yönde kırılması halinde parite 1,03 desteğine doğru geri çekilebilir.

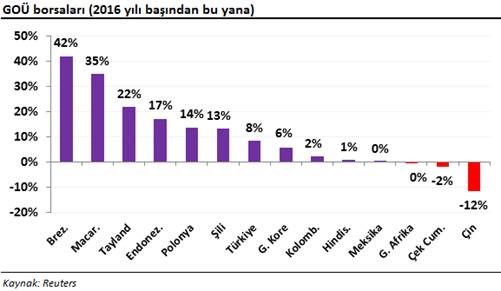

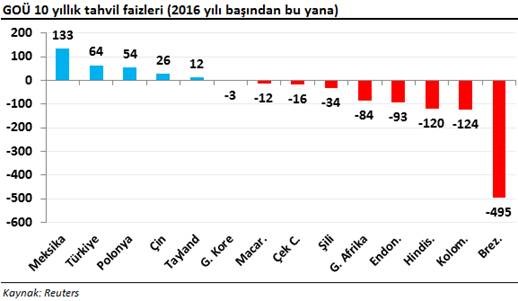

Gelişmekte olan ülke (GOÜ) varlıkları kayıpla tamamladığı 2015 yılının ardından bu yıl toparlanma eğilimi gösterdi. GOÜ ekonomilerindeki iyileşme ve para birimlerindeki değer kazancı piyasalarına da olumlu yansıdı.

Diğer yandan bu yıl Fed’in parasal sıkılaştırma kararı için temkinli davranması ve olası sıkılaştırıcı yöndeki adımlarını kademeli gerçekleştireceğine yönelik mesajlar vermesi Banka’nın faiz artırımının olumsuz etkilerinin sınırlı olmasını sağladı.

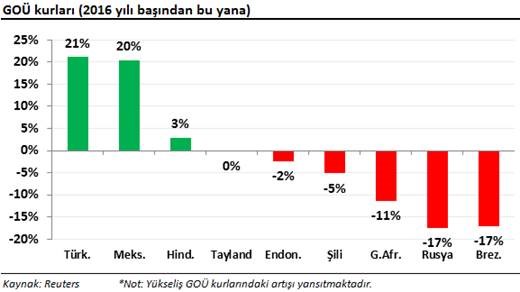

Aşağıdaki grafiklerde görüleceği üzere 2016 yılında Türk Lirası, Meksika Peso’su ve Hint Rupisi hariç diğer para birimleri değer kazandı. Diğer yandan Brezilya borsası %42’lik yükseliş ile GOÜ borsalarına görece olumlu performans gösterdi.

2016 yılında Türkiye ve Meksika’nın varlıkları özelinde bakacak olursak; para birimleri ve 10 yıllık tahvilleri diğer GOÜ varlıklarından negatif yönde ayrıştı.

İçeride darbe girişimi, siyasi riskler ve jeopolitik endişeler nedeniyle Türkiye’nin artan risk primine bağlı olarak ülkeden yabancı sermaye çıkışı gerçekleşti.Buna paralel TL dolar karşısında bu yıl %21 oranında değer kaybına uğrarken, 10 yıllık tahvil faizi ise yaklaşık olarak 60 baz puan civarında yükseliş gösterdi.Ancak kur ve faizdeki yükselişe rağmen yurtiçi hisse senedi piyasamız dirençli bir görünüm sergiledi. BIST 100 Endeksi bu yıl %8 oranında yükseliş ile diğer TL varlıklardan pozitif ayrıştı. Meksika varlıkları ise ülkeye karşı söylemleri ile dikkat çeken Trump’ın ABD Başkanı seçilmesinin ardından sert değer kaybına uğradı.

Sonuç olarak; 2017’de her ne kadar dış faktörler TL ve TL varlıklar üzerinde etkili olacaksa da, asıl iç odaklı gelişmeler yurtiçi varlıkların seyri açısından kritik.Nisan veya Mayıs aylarında yapılması planlanan anayasa referandumu siyasi endişelerin yüksek kalmasına neden olabilir. Ocak ayı sonlarına doğru göreve başlayacak olan Trump’ın seçim kampanyası döneminde ABD ekonomisine yönelik vaatlerini 2017 yılında ne ölçüde hayata geçireceği önemli olacak.Trump’ın vergi oranlarını düşürüp, yatırım harcamalarını artırması halinde, 2017’nin ilk çeyreğinde ABD’de kişisel gelirler ve tüketim harcamalarında artış görebiliriz. Buna bağlı olarak, ABD’de ekonomik büyüme hız kazanıp, enflasyon artış gösterebilir. Diğer yandan 2017 yılı için 3 faiz artışı öngören Fed’in parasal sıkılaştırmaya yönelik atacağı adımlar GOÜ piyasalarının seyrinde etkili olacak.