Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Forex analizleri, forex piyasaları hakkında QNB Invest uzmanları tarafından hazırlanan ve piyasalara yön veren kapsamlı makro analizlerdir.

Trump’ın sağlık reformu yasa tasarısının geri çekilmesi sonrasında küresel çapta güç kaybeden dolar, yeniden toparlanma gösterdi. Buna paralel EUR/USD paritesi 1,08 seviyesinin altına geri çekilirken, kısa vadeli yükselen trend desteğinin altına gerilemiş oldu. Dolayısıyla da bu seviye direnç haline gelirken, 1,07 destek seviyesi olarak takip edilebilir. Ancak Fed’in bir sonraki faiz artımı için önümüzdeki aylarda olası bir şekilde beklemeyi tercih etmesi ve bu yöndeki adımlarını kademeli gerçekleştirecek olması nedeniyle kısa vadede EUR/USD’de aşağı yönlü hareketler sınırlı kalabilir. Son günlerde doların yeniden güç kazanmasının yanı sıra Güney Afrika’da maliye bakanına yönelik siyasi endişelerin Rand’da yarattığı değer kaybının diğer gelişmekte olan ülke para birimlerine de olumsuz yansıması nedeniyle USD/TL 3,60 seviyesinin altında kalıcı olamadı. Buna paralel kur yeniden 3,65 direncinin üzerini test etti. Kurda kısa vadede 3,65 seviyesi kritik. Bu seviyenin kalıcı olarak aşılmaması halinde kur yeniden 3,62 ve 3,60 destek seviyelerine doğru hareketler sergileyebilir. 3,65 seviyesinin üzerinde ise yukarı yönlü baskı devam edebileceğinden 3,68 direnç seviyesi olarak takip edilebilir. Diğer yandan içeride Pazartesi günü açıklanacak olan enflasyonda yıllık bazda muhtemel yükseliş ve enflasyon beklentilerinde yaşanan bozulma nedeniyle TCMB’nin ortalama fonlama maliyetini %11,30 civarında yüksek seviyelerde tutması TL’ye destek olma adına olumlu. Bunun yanı sıra referandum öncesi yurtiçi piyasalar daha bekle-gör havasında bir seyir izleyebilir ve TL ve TL varlıklarda olası değer kayıpları sınırlı kalabilir.

Öte yandan altın ons fiyatları ise kısa vadeli yükselen trendde hareket ederken, olumlu seyrini sürdürüyor. 1240 dolar desteğinin üzerinde kısa vadeli teknik görünüm güçlü kalmaya devam edecek. 1250 doların üzerinde kalıcı olması ise 1260 dolar direncine yönelimini sürdürmesi adına öne çıkıyor.

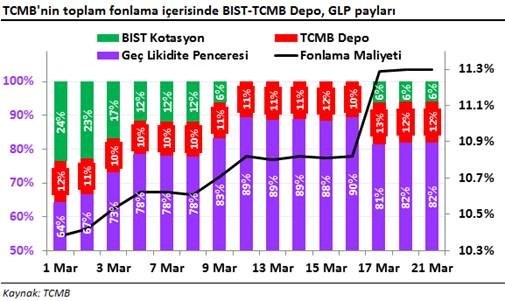

TCMB bu ayın başından beri geç likidite penceresi yolu ile bankalara sağlanan fonlamanın toplam fonlama içerisindeki payını %64 civarından %90’a kadar çıkarırken, BIST kotasyonun payını azalttı. Böylece ortalama fonlama maliyeti TCMB’nin geçtiğimiz haftaki faiz kararına kadar 40 baz puan yükseldi.

Buna ek olarak TCMB’nin geç likidite penceresi faiz oranında gerçekleştirdiği 75 baz puanlık faiz artırımı sonrasında ortalama fonlama maliyeti %10,82’den %11,30’a yönelirken, sıkılaştırıcı adımlara başlanan 12 Ocak’tan beri yaklaşık olarak 300 baz puan, son 1 ayda ise 90 baz puan yükselmiş oldu.

TCMB’nin sıkılaştırıcı yöndeki adımları ile TL verim eğrisinin kısa tarafındaki tahviller baskı altında kaldı. Buna karşın, TL’nin değer kazanımı ve artan risk iştahının etkisiyle uzun vadeli tahvil faizleri gevşeme eğilimi gösterdi. Böylece TL verim eğrisi negatif eğimli bir görünüm sergiliyor.

Sonuç olarak; TCMB’nin fonlama maliyetini yüksek tutarak gerçekleştirdiği sıkılaştırıcı yönde politikasının devamı, iç ve/veya dış odaklı önemli bir risk faktörü ortaya çıkmadığı sürece TL’nin belirgin bir değer kaybına uğramasını önleyecektir, olası kayıplarının daha sınırlı olmasını sağlayacaktır. Diğer yandan enflasyon yüksek seyrini korurken, halihazırda devam eden bu politika ile TL’nin benzer ülke para birimlerine görece olumlu performans göstermesi de beklenmemelidir. Ayrıca verim eğrisi genelinde kısa vadeli tahvillerin performansı uzun vadelilerin gerisinde kalmayı sürdürecektir.

Fed’in faiz artırımı beklentiler dâhilinde gerçekleşirken, bu yönde adım toplantı kararları öncesinde fiyatlanmıştı. Fed enflasyon hedefinin aşılması halinde bile faiz artırımlarının kademeli olacağına dair mesajlar verdi. Aralık toplantısında bu yıl için üç faiz artış öngörüsünde bulunan Fed’in, bu tahmininde bir değişikliğe gitmemesi ve yılın geri kalanı için iki kez daha faiz artışı ile bu beklentisini koruması doların küresel çapta gevşeme göstermesini sağladı. Diğer yandan Fed’in faiz artışının önceden fiyatlarda olması ve önümüzdeki dönem için beklentilerin ötesinde bir şahinvari duruş sergilememesi ile küresel piyasalarda risk alma iştahı artış gösterdi. Buna paralel MSCI gelişmekte olan ülke endeksi Eylül 2015’ten bu yana en yüksek seviyelerine ulaştı. ABD faizlerindeki geri çekilme ile EUR/USD paritesi 1,07’in üzerine yükselirken, bugün 1,08 seviyesinin üzerine yönelim sergiliyor. 1,0650 desteğinin üzerinde paritede kısa vadeli görünüm olumlu kalmaya devam edecek. 1,08’in üzerinde ise 1,0830 direnci oldukça önemli. Kısa vadede parite bu seviyede yükselişin hız kaybettiğini görebiliriz. Ancak bu seviyenin aşılması halinde parite 1,09 olan sonraki direncine doğru yükseliş gösterebilir. Doların güç kaybetmesi ile gelişmekte olan ülke para birimleri değer kazanma eğilimi gösteriyor. TL de buna paralel bir seyir izliyor. Diğer yandan TCMB geçtiğimiz hafta politika (%8), gecelik borç alma (%7,25) ve borç verme (%9,25) faiz oranlarında bir değişikliğe gitmezken, geç likidite penceresi faiz oranını %11’den %11,75 seviyesine artırdı. TCMB’nin bu adımı ile ortalama fonlama maliyeti %10,82’den %11,30 seviyesine yükselirken, böylece bankalar için fon sağlamanın maliyeti artmış oldu. Fonlama maliyetindeki artış TL’deki değer kazanma eğilimine destek sağlıyor. Buna paralel Fed kararlarının ardından yükselen trendini aşağı yönlü kıran ve 3,65’in altına geri çekilen USD/TL kuru 3,60 desteğinin de altına geriledi. Böylece dolar kurunda kısa vadeli görünüm daha da zayıfladı. Kurun bu seviyenin altında kalıcı olup olmayacağı önemli olacak. Küresel risk alma iştahında belirgin bir bozulma olmadığı sürece 3,60 seviyesinin altında kalıcı olması halinde kur 3,55 desteğine doğru hareket sergileyebilir. 3,60 seviyesinin üzerinde ise 3,65 direnç seviyesi olarak takip edilebilir.

Aralık 2016’da ve bugünkü muhtemel parasal sıkılaştırma kararı öncesinde Fed, en son Haziran 2004’te faiz artırım döngüsüne başlarken, küresel borsalar iki yıl süren bu süreçte yukarı yönde performans gösterdi.

Fed Haziran 2004-2006 döneminde toplamda 425 baz puanlık faiz artırımı gerçekleştirirken, politika faiz oranını %1’den %5,25 seviyesine yükseltti.

Piyasa performanslarına bakıldığında; Fed’in faiz artırım sürecine başlamasından üç ay öncesinde gelişmekte olan ülke borsaları aşağı yönlü hareketler sergiledi. Buna göre, 30 Mart’tan 30 Haziran 2004’e kadar S&P 500 Endeksi %1,2 oranında yükselirken, TL bazında BIST 100 Endeksi %10,3, Dolar bazında BIST 100 Endeksi ise %20, MSCI GOÜ Endeksi %9,3 oranında düşüş gösterdi.

Aşağıdaki tabloda görüleceği üzere, Fed’in 2004’te ilk faiz artışından sonraki dönemde gelişmekte olan ülke borsaları gelişmiş olan ülke borsalarının üzerinde performans sergiledi. MSCI GOÜ Endeksi 3 aylıkta %7,4, 6 aylıkta %26, yıllıkta ise %31 oranında yükseliş gösterdi.

Diğer yandan Fed’in faiz artırım sürecine başlamasından üç ay öncesinden son faiz artırım tarihi olan 29 Haziran 2006’ya kadar S&P 500 Endeksi %13, TL bazında BIST 100 Endeksi %70, Dolar bazında BIST 100 Endeksi ise %40, MSCI GOÜ Endeksi %49 oranında yükseldi. Ancak Mayıs 2006’da gelen satışlar öncesinde gelişmekte olan ülke borsalarında kazanımların daha belirgin olduğu görülüyor.

Sonuç olarak; Fed’in faiz artırım süreci öncesinde bu yönde adım atacağına yönelik kaygılar ile gelişmekte olan ülke borsaları satış baskısı altında kalırken, bu endişelerin geride kalması ile borsalar rahatlama gösterdi. Buna göre, Fed halihazırda faiz artırım sürecine başlamışken, Banka’nın 2004-2006 döneminde adımları esnasında küresel borsaların yukarı yönde performans göstermesi önümüzdeki dönem için olumlu bir gösterge olarak karşımıza çıkıyor. Buna paralel, Fed faiz artırımlarına devam ederken, bu süreçte geçmişte olduğu gibi yeniden küresel borsalarda yukarı yönlü hareketler görebiliriz.

Fed’den bu yıl için faiz artırım beklentilerinin artması ABD faizlerinde yükselişe neden olurken, dolar küresel çapta güçlenme sergiliyor. Diğer yandan dün ABD’de ADP özel sektör istihdamın 190 bin olan beklentilerin üzerinde aylık bazda 298 bin kişi artış göstermesi bu eğilime destek verdi. Özel sektör istidamı ile arasında yüksek korelasyon olmasa da, bu veride yaşanan güçlü artış, yarın ABD’de açıklanacak olan tarım dışı istihdamın benzer yönde gelebileceğine yönelik beklentilere neden oluyor. Buna paralel Fed’in 15 Mart toplantısına dair faiz artırım beklentileri %100 seviyesine ulaşmış durumda. Bu da bize Fed’den bu ay bu yöndeki olası adımın fiyatlandığını gösteriyor. Ancak ABD’de büyüme ve istihdam piyasasında toparlanma devam ederken, Fed’in Aralık ayında bu yıl için üç faiz artış öngörüsünden daha fazla faiz artırımına gidip gitmeyeceği kritik. Trump’ın vergi reform planı ve altyapı harcamalarının büyüme üzerindeki etkisi Fed’in para politikası kararlarında etkili olacaktır.

Doların güçlenme eğilimi göstermesi ile gelişmekte olan ülke para birimleri değer kaybetme eğilimi sergiliyor. Ancak TL görece olumsuz seyir izlerken, USD/TL kuru yeniden 3,70 direncini yukarı yönde kırdı. Kurda bu seviyenin üzerinde kısa vadeli yön yukarı gözüküyor. 3,75 desteğinin üzerinde kalıcı olması halinde USD/TL 3,78 direnç seviyesini hedeflemeye devam edebilir. EUR/USD paritesi ise 1,05-1,06 bandında baskı altında bir seyir izliyor. Kısa vadede Mart ayı için Fed’den faiz artırım beklentilerinin fiyatlanması nedeniyle 1,05 desteğinin üzerindeki seyrine devam edebilir. Ancak bugün ECB’nin toplantı kararları ve Başkan Draghi’nin konuşması paritenin seyrinde etkili olacaktır. ECB’nin (15:45) politika (%0,0) ve mevduat (-%0,4) faiz oranlarında bir değişikliğe gitmesi beklenmiyor. Ancak özellikle enflasyon olmak üzere, ECB’nin makro ekonomik tahminlerini yukarı yönde revize edeceği tahmin ediliyor. Avrupa’da ekonomik toparlanma devam ederken ve enflasyon hedef seviyelere ulaşmışken, ECB’nin para politikasının devamına yönelik vereceği mesajlar önemli olacak. ECB aylık 80 milyar Euro olan varlık alım programını Nisan ayından itibaren Aralık ayına kadar 60 milyar Euro olarak gerçekleştirecek. ECB’nin mevcut gevşeme programı devam ederken, parasal gevşeme konusunda kısa vadede ek bir adım atmayabilir. Tahvil alım programının süresini 2017 yılı sonuna kadar uzatan ECB, Euro Bölgesi’nde enflasyon oranının hedefine yaklaşmasıyla birlikte önümüzdeki dönem açıklamalarında daha temkinli ve şahinvari bir duruş sergileyebilir. Ancak Avrupa’da (Fransa-Hollanda) önümüzdeki aylarda yapılacak olan seçimlere dair siyasi riskler nedeniyle ECB Başkanı Draghi (16:30) gerektiğinde daha fazla tedbir alma kararlığına sahip olduklarına yönelik mesajlar verebilir.

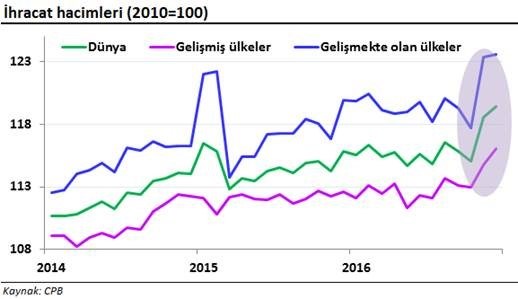

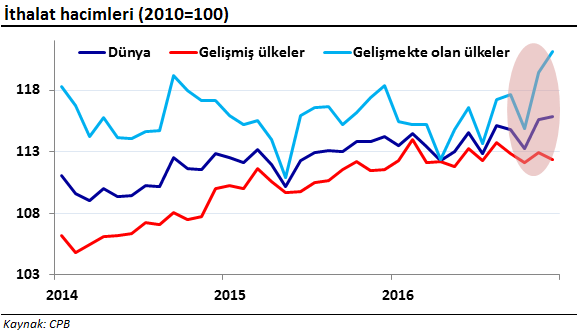

Dünya ticareti iyileşme eğilimi gösterirken, gelişmekte olan ve gelişmiş ülkelerde özellikle de Kasım-Aralık döneminde ivme kazanmış durumda. Ancak dış ticarette yaşanan iyileşme gelişmekte olan ülke ekonomilerinde daha belirgin gerçekleşmiş durumda.

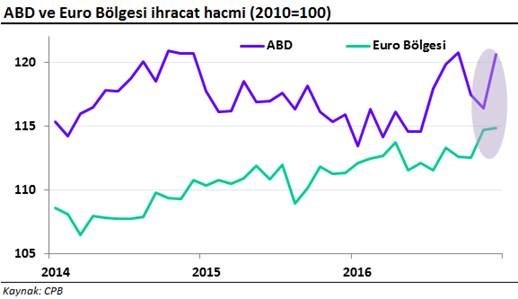

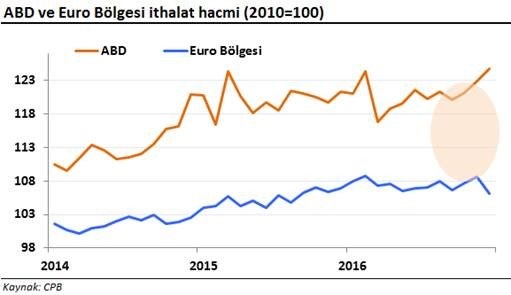

İhracat hacminin artması bu kanaldan büyümelere olumlu bir katkının geldiğine işaret ediyor. Özellikle de ABD’ye baktığımızda ihracat hacminde yaşanan artışın Euro Bölgesi’ne göre daha belirgin olduğu görülüyor.

Diğer yandan gelişmekte olan ülkelerde iç talebin toparlanması sonucunda ithalat talebinde de artış gözlemleniyor.

Gelişmiş ülke tarafında ABD’de ise ekonomide yaşanan toparlanmaya paralel ithalat talebi de 9 aydır yukarı yönlü bir eğilim sergiliyor.

Sonuç olarak; bu yıl için küresel büyüme beklentileri yukarı gelirken, gelişmiş ve gelişmekte olan ülkelerde dış ticaretin iyileşme göstermesi büyümelerinin seyri açısından pozitif. Öte yandan ihracattaki olumlu seyir ABD’de daha belirgin yaşanırken, Euro Bölgesi ile karşılaştırıldığında, önümüzdeki dönemde iki bölgenin büyümesi arasındaki fark ABD lehine açılmaya devam edebilir.