Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Forex analizleri, forex piyasaları hakkında QNB Invest uzmanları tarafından hazırlanan ve piyasalara yön veren kapsamlı makro analizlerdir.

Öğleden sonra (15:45) toplantı kararlarını açıklayacak olan Avrupa Merkez Bankası’nın (ECB) politika (%0,0) ve mevduat (-%0,4) faiz oranlarını bir değişikliğe gitmesi beklenmiyor. Ancak ECB Mart 2017’de süresi dolacak olan aylık 80 milyar Euro tutarında gerçekleştirdiği tahvil alım programının süresini altı ay uzatma kararı alabilir. Diğer yandan tahvil alım programında bazı teknik ayarlamalar gerçekleştirebilir. Hatırlanacağı üzere, ECB Başkanı Draghi Ekim ayı toplantısında, Aralık ayı toplantısı gelecek aylarda ne yapacağımızı gösterecek şeklinde açıklamada bulunurken, bugünkü toplantıya önem atfetmişti.

Son 6 aydır Euro Bölgesi’nde yıllık enflasyon yukarı yönlü hareket ile %0,6’ya yükselse de, ECB’nin %2 olan hedefinin altındaki seyrine devam ediyor. Öte yandan büyümede aşağı yönlü riskler mevcut iken, bölgede parasal desteğin sürdürülmesi kritik önemde. Euro Bölgesi’nde makro ekonomik dinamiklerde aşağı yönlü riskler, referandum sonrasında siyasi risklerle İtalya’da bankacılık sistemine yönelik artan endişeler nedeniyle, varlık alım programının uzatılması ve Draghi’nin gerektiğinde daha fazla tedbir alma kararlığına sahip olduklarına yönelik mesajlar vermesi küresel piyasalara olumlu yansımaya devam edecektir.

ECB’nin kararları öncesinde parasal gevşeme programının süresinin uzatılacağına dair beklentiler başta Avrupa borsaları olmak üzere, gelişmekte olan ülke varlıklarında yukarı yönlü hareketlerin artmasına neden olabilir. Diğer yandan ECB’nin varlık alım programının süresinin 6-9 ay uzatılmasının fiyatlarda olduğunu düşünüyorum. Bu yönde bir karar ilk etapta paritede aşağı yönlü hareketlere neden olabilir. Ancak beklentilerin üzerinde bir gevşeme adımı gelmediği sürece parite devamında belirgin bir değişim göstermeyebilir. Kısa vadede paritenin Fed’in kritik faiz kararı öncesinde 1,08’de direnç ile karşılaşmaya devam edeceğini düşünüyorum 1,0650 ise destek olarak takip edilebilir.

EUR/USD paritesi İtalya’da referandum sonuçları ile beraber ilk etapta 1,05’e kadar geri çekilse de, bu seviyede yeniden destek buldu. Ancak seçim sonuçlarının ardından baskı altında kalan küresel piyasalar bazı İtalyan bankalarının sermaye artırımı planlaması ile toparlanma gösteriyor. EUR/USD, artan risk alma iştahına paralel doların güç kaybı ile 1,08’e yönelim gösteriyor. Her ne kadar bazı İtalyan bankalarının sermaye artırımı planlaması piyasalardaki ilk etkinin ardından satıcılı havanın terse dönmesine neden olsa da, bu alınan karardan dolayı kalıcı bir iyimserlik beklememek gerekiyor. Çünkü İtalya’da sorunlu krediler ülkede ve dolayısıyla da Avrupa bankacılık sistemi üzerinde risklerin yüksek kalmasına neden oluyor. Önümüzdeki dönemde İtalya’da 5 Yıldız Harekatı’nın olası bir şekilde iktidara gelmesi sonrasında, karşı olduğu AB’ye yönelik nasıl bir duruş sergilediği yakından takip edilecek.

Diğer yandan İtalya referandumunun ardından Perşembe günü toplantı kararlarını açıklayacak olan Avrupa Merkez Bankası’nın (ECB) Mart 2017’de süresi dolacak olan aylık gerçekleştirdiği 80 milyar Euro’luk parasal gevşeme programının süresini uzatması yüksek ihtimal olarak gözüküyor. ECB’nin bu yönde olası kararına yönelik beklentiler toplantı kararları öncesinde EUR/USD’de yukarı yönlü atakları sınırlayabilir. Buna paralel yükseliş hız keserken, parite 1,08 seviyesine doğru direnç ile karşılaşmaya devam edebilir.

Çarşamba günü ABD’de beklentilerin üzerinde açıklanan ADP özel sektör istihdam verisinin ardından bugün tarım dışı istihdam artışı yakından izlenecek. Her ne kadar tarım dışı istihdamı ile arasında yüksek korelasyon olmasa da, özel sektör verisi de istihdam piyasasının seyri açısından önemle takip edilir. Tarım dışı istihdamın Kasım ayında aylık bazda 175 bin kişi artış göstermesi bekleniyor. Diğer yandan işsizlik oranının yanında istihdamın alt kalemlerinden olan aylık kazançların seyri ve beklentilerden ne yönde sapma gösterdiği önemli olacak.

ABD’de istihdam piyasasında toparlanmanın devam etmesi geçtiğimiz dönemde Fed’in faiz artırımına yönelik tahminlerin yukarı gelmesini sağlamıştı. Donald Trump’ın maliye politikasında genişleme planı bütçe açığının büyüyeceğine yönelik öngörülere neden olurken, harcamaların artacak olması nedeniyle ABD’de 2017 yılına yönelik enflasyon ve büyüme beklentileri artış gösteriyor. ABD’de istihdam piyasasında toparlanmanın yanı sıra Trump’ın başkan seçilmesi sonrasında makro ekonomiye yönelik beklentilerin artması nedeniyle, Fed’in 14 Aralık’ta kritik toplantısına dair faiz artırım olasılık tahminleri %100’e yaklaşmış durumda.

Bugün istihdam verilerinin beklentilerden güçlü açıklanması Fed’in bu ayki toplantısında sıkılaştırıcı yönde adım atacağına dair algılamaların daha da güçlenmesine neden olabilir. Buna paralel dolar küresel çapta gücünü artırabilir ve Euro, Sterlin gibi gelişmiş para birimlerinin yanında gelişmekte olan ülke para birimleri değer kaybına uğrayabilir. Diğer yandan istihdamda olası zayıf verilerin etkisinin sınırlı kalacağını düşünüyorum. Buna paralel veriler beklentilerin altında açıklanması halinde bile Fed’in yine de bu ay bir yıl aranın ardından parasal sıkılaştırmaya gideceğini ve faiz artırım beklentilerinde belirgin bir azalmaya neden olmayacağını tahmin ediyorum.

Pazar günü İtalya’da yapılacak olan “Anayasa reformuna” yönelik referandum öncesi küresel piyasalar temkinli bir seyir izliyor. İtalya çift parlamenterli sistemle yönetilirken, Başbakan Renzi parlamentonun üst kanadı olan 315 sandalyeli Senato’nun yetkilerini kısıtlamayı amaçlıyor. Renzi Senato’nun gücünün azaltılmasıyla hükümetin kanun yapma ve yürürlüğe koyma hızının arttırılacağını ve politikacıların sayısının düşürülmesi ile tasarruf sağlanacağını savunuyor.

Başbakan Renzi, referandumdan “hayır” ağırlıklı bir sonucun çıkması durumunda istifa edeceğini söylemişti. Böylece Renzi siyasi geleceğini bu oylama sonucuna bağlamış oldu. Yapılan son anketler “hayır” oylarının anayasa değişikliğini destekleyenlerden daha önde olduğunu gösteriyor.

Eğer oylamada “hayır” oyu çıkarsa ve Renzi referandum öncesinde belirttiği gibi istifa ederse, İtalya erken seçime gidiyor olacak. Böylece İtalya’da artan siyasi belirsizlik, Avrupa piyasalarında aşağı yönlü baskıya neden olabilir. Diğer yandan erken seçime gidilmesi halinde iktidara gelebilecek güçlü adaylar arasında Grillo liderliğindeki 5 Yıldız Hareketi öne çıkıyor. 5 Yıldız Hareketi, iktidara geldiği takdirde, İtalya’nın AB’den çıkması için referandum düzenlemeyi planlıyor.

2015 yılında yıllık bazda %0,64 oranında büyüme kaydeden İtalyan ekonomisindeki zayıflık ve ülkede yüksek seviyedeki işsizlik oranı, bankaların verdiği kredilerin geri ödenmesini zorlaştırıyor. Ülkenin bankalarındaki geri ödenmeyen batık krediler 360 milyar euroya ulaşmış durumda. Böylece İtalyan bankalarının sorunlu kredilerinin toplam kredilerine oranı %18 düzeyinde bulunurken, bu sorunlu krediler GSYH’nin %20’sine işaret ediyor. Bu da bize İtalya’nın bankacılık sisteminin diğer Avrupa ülkelerine göre oldukça kötü durumda olduğunu ve yüksek riske sahip olduğunu gösteriyor.

Renzi’nin referandumdan “hayır” oyu çıkması ve Renzi’nin istifa etmesi kırılgan bir yapıya sahip olan İtalya’da bankacılık sisteminde aşağı yönlü risklerin artmasına ve borçlanma maliyetlerinin yükselmesine neden olabilir. Öte yandan bu durum Avrupa genelinde finansal sisteme olumsuz yansıyabilir ve Euro bu durumdan olumsuz etkilenebilir. Referandum öncesinde mevcut endişeler nedeniyle EUR/USD’de olası yukarı yönlü ataklar sınırlı kalabilir ve parite 1,0650’de direnç ile karşılaşmaya devam edebilir.

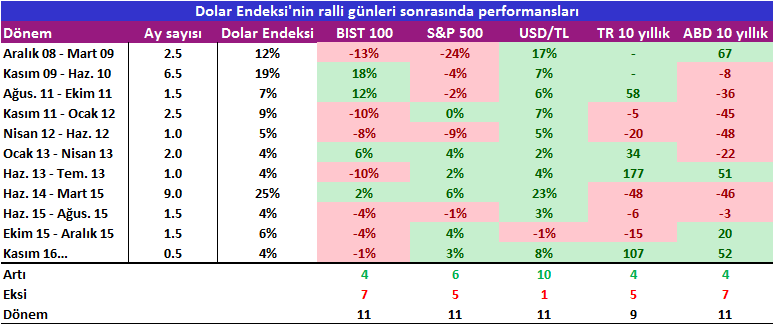

Dolar Endeksi ABD başkanlık seçimlerinin ardından yükselen trendde hareket ederken, yaklaşık iki haftada %4 oranında yükseliş ile son 13,5 yılın en yüksek seviyelerine yöneldi.

USD/TL’nin tarihi zirve seviyelerini ileri taşımasına ve içeride tahvil-bono faizlerindeki yükselişe rağmen, BIST’in dirençli bir görünüm sergilediğini ve sınırlı oranda değer kaybına uğradığını görüyoruz.

Ancak dolar bazında BIST 100 Endeksi aşağı yönlü bir trend ile 7 yılın ardından ilk defa 22 bin seviyesinin altına gerilemiş durumda.

Geçmişte öne çıkan “dolar rallisi” dönemlere baktığımızda, Kasım 2009’dan itibaren 6,5 aylık dönemde Dolar Endeksi %19 (BIST 100: +%18), Kasım 2011 itibariyle 2,5 aylık süreçte %9 oranında (BIST 100:-%10) yükseldi.

Diğer yandan Dolar Endeksi 2009 itibariyle Haziran 2014 - Mart 2015’te yaklaşık olarak 9 aylık süreçte %25 ile en uzun dönemli yükselişle öne çıkıyor. BIST 100 Endeksi ise dolardaki güçlenmeye rağmen aynı dönemde %2 oranında değer kazandı ve TR 10 yıllık tahvil faizi yaklaşık olarak 50 bps geriledi.

Sonuç olarak, geçmişte “Dolar Rallisi” dönemlerinde yurtiçi ve yurtdışı piyasaların mutlaka zayıf bir seyir izlemediğini, piyasalarda belli bir yönün olmadığını ve dolayısıyla da karışık bir seyrin hâkim olduğunu söyleyebiliriz. Hatta geçmişte aşağıdaki tabloda yer alan dönemlerde USD/TL’deki yükselişe rağmen, BIST 100 Endeksi’nin değer kazanma eğilimi göstermesi, içinde bulunduğumuz döneme benzemektedir.