Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Forex analizleri, forex piyasaları hakkında QNB Invest uzmanları tarafından hazırlanan ve piyasalara yön veren kapsamlı makro analizlerdir.

Altın ons fiyatları Fed’in parasal sıkılaştırma kararı öncesindeki faiz artırımına yönelik beklentiler ve Donald Trump’ın ABD Başkanı olarak seçilmesinin ardından doların gücünü artırması ile Kasım ayının başından bu yana aşağı yönlü trendde zayıf bir görünüm sergiliyor. Altın ons fiyatları bu süre zarfında yaklaşık olarak %13 oranında değer kaybına uğradı. Ancak yaklaşık iki haftadır son 11 ayın en düşük seviyelerine işaret eden 1130 dolarda destek bulma eğilimi sergiliyor. Buna paralel altın ons fiyatları 1140 doların üzerine yukarı yönde tepki gösterdi. Ancak Noel tatili etkisiyle yükseliş görece düşük işlem hacmi ile gerçekleşti.

Geçtiğimiz haftalarda 1130 dolarda dip oluşturma çabaları gösterdiği için önümüzdeki dönemde kısa vadede bu seviyenin üzerinde destek bulma eğilimine devam edebilir. Ancak doların küresel çapta güçlü seyri ve Fed’in 14 Aralık toplantısında 2017 yılı için beklentilerin ötesinde şahinvari duruş sergilemesi nedeniyle kısa vadede belirgin ve kalıcı yükseliş beklemiyorum. Kısa vadede tepki hareketinin devamı açısından 1150 dolar direncinin yukarı yönde aşılması önemli. Bu seviyenin altında yeniden 1130 dolar desteğine doğru aşağı hareketlerin devamını görebiliriz.

2017’de Fed’in para politikası adımlarının yanı sıra Ocak ortasında ABD Başkanı olarak görevine başlayacak olan Donald Trump’ın ekonomide izleyeceği politika da dolaylı olarak altın ons fiyatları üzerinde etkili olacaktır. Trump’ın seçim döneminde vaat ettiği gibi vergi oranlarını düşürüp, yatırım harcamalarını artırması halinde, 2017’nin ilk çeyreğinde ABD’de kişisel gelirler ve tüketim harcamalarında artış görebiliriz. Buna bağlı olarak, ABD’de ekonomik büyüme hız kazanırken, ülke tahvil faizlerinde artabilir ve dolar küresel çapta gücünü artırabilir. Olası bu durumların gerçekleşmesi ise altın ons fiyatlarının performansına olumsuz yansıyacaktır.

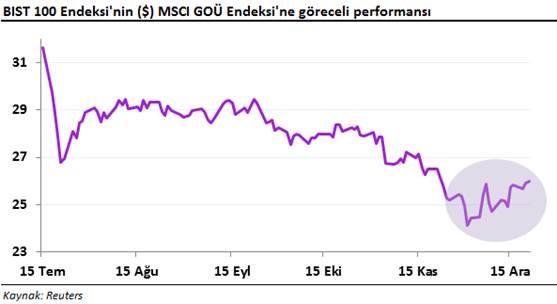

Darbe girişimi, jeopolitik risk ve siyasi endişelere bağlı olarak Türkiye’nin artan risk primi ile gelişmekte olan ülke borsalarından negatif yönde ayrışan yurtiçi hisse senedi piyasalarımız, Aralık ayı başından bu yana görece olumlu performans gösterirken, iskontosunun bir kısmını geri alma eğilimi sergiliyor.

Darbe girişiminin ardından Kasım ayı sonuna kadar dolar bazında BIST 100 Endeksi MSCI GOÜ Endeksi’nin %21 oranında gerisinde kalmıştı.

Ancak BIST 100 Endeksi ($) Aralık ayının başından beri MSCI GOÜ Endeksi’ne görece yaklaşık olarak %4 oranında olumlu performans gösterdi. Özellikle de Fed’in faiz artırım kararının ardından gelişmekte olan ülke borsaları aşağı yönlü bir seyir izlerken, BIST yukarı yönlü trendine devam etti.

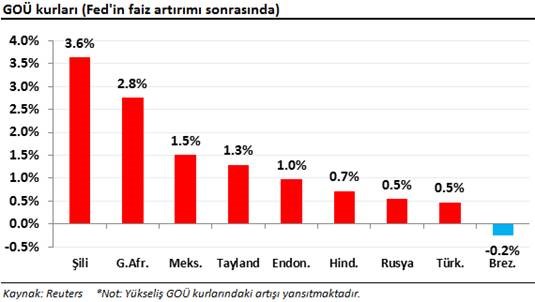

Diğer yandan Fed’in faiz artırım kararının ardından dolar kurunda yukarı yönlü hareketlerin sınırlı yükseliş gösteren diğer gelişmekte olan ülke kurlarına paralel hareket sergilediğini görüyoruz.

Özellikle de Suriye ve Irak’ta ateşkese yönelik beklentiler endeksin diğer gelişmekte olan ülke borsalarına göre pozitif ayrışmasında etkili olduğunu düşünüyoruz.

Sonuç olarak; Türkiye, Rusya ve İran’ın Suriye’de ateşkesin genişletilmesi ile sorunların çözümüne yönelik beklentilere bağlı olarak TL ve TL varlıklar kısa vadede gelişmekte olan ülke varlıklarına görece iskontosunun bir kısmını daha geri alma eğilimi gösterebilir. Ancak terör olayları kaynaklı jeopolitik riskler devam ederken, anayasa değişikliği gündemi dolayısıyla siyasi endişeler ise yurtiçi varlıklarda görece olumlu performansı sınırlayabilir.

ABD Merkez Bankası’ndan (Fed) bu yıl için faiz artırımına beklentileri bu sene boyunca küresel piyasalarda volatiliteye neden olmuştu. Fed’in geçtiğimiz Çarşamba akşamı bir yıl aranın ardından faiz artırımına gitmesi beklentiler dâhilinde olduğundan piyasalarda sürpriz etkisi yaratmadı. Ancak 2017 yılı için faiz artırım öngörüsünü ikiden üçe çıkarması ve enflasyon-büyüme beklentilerini yukarı yönde revize etmesi ile Fed öngörülerin ötesinde şahinvari duruş sergiledi. Buna paralel ABD 10 yıllık tahvil faizi %2,64’ün üzerine yönelerek Eylül 2014’ten bu yana en yüksek seviyelerine yönelirken, dolar küresel çapta değer kazandı ve EUR/USD paritesi 1,04’ün altını test ederek son 14 yılın dip seviyelerini test etti. Diğer yandan küresel borsalar ve tahvil-bono piyasaları ilk etapta aşağı yönlü hareketler sergiledi. Ancak ABD ekonomisine duyulan güven artışından kaynaklandığına odaklanan küresel piyasalarda Fed kararlarının olumsuz etkisinin sınırlı kaldığını görüyoruz. Buna paralel gelişmekte olan ülke hisse senedi ve tahvil piyasaları dengelenme eğilimi ile zaman zaman yukarı yönde hareketler sergiliyor.

EUR/USD paritesi 1,04’ün altını test etse de, yeniden tepki hareketi ile yeniden bu seviyenin üzerine yönelim gösterdi. Ancak parite 1,05 direncine doğru yükselişlerde güç kaybına uğruyor. Fed’in şahinvari duruşunun yanında Avrupa Merkez Bankası’nın (ECB) ek parasal gevşeme programı uyguladığını düşünürsek önümüzdeki dönemde dolar bazlı tahvil faizlerinin Euro bazlı tahvil faizlerine göreceli üstünlüğü artış gösterebilir. Kısa vadede paritede 1,05 direncinin altında görünüm zayıf kalmaya devam edecek. Buna göre bu direncin altında aşağı yönlü hareketlerin devamını görebiliriz; parite kısa vadede 1,03 desteğine doğru aşağı yönlü hareketler sergileyebilir.

Fed’in bu akşamki (22:00) toplantısında bir yıl aranın ardından parasal sıkılaştırma kararı alacağını ve buna göre politika faiz aralığını %0,50-%0,75’e yükselteceğini düşünüyorum. Faiz artırım olasılık tahminlerinin %100’e yakın bir oranda olması nedeniyle, bugünkü muhtemel faiz artışının piyasalarda tamamen fiyatlandığını tahmin ediyorum.

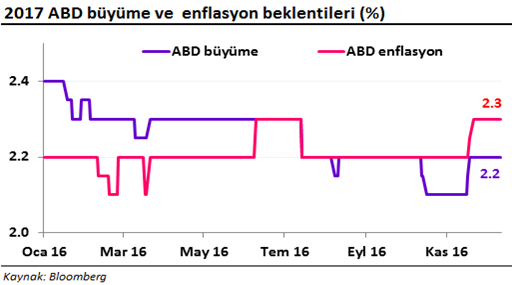

ABD’de büyüme, işgücü ve enflasyon verileri iyileşme sergiliyor. Diğer yandan ABD başkanı seçilen Donald Trump’ın maliye politikasında genişleme planı bütçe açığının büyüyeceğine yönelik öngörülere neden olurken, harcamaların artacak olması nedeniyle ABD’de 2017 yılına yönelik enflasyon ve büyüme beklentileri artış gösteriyor. Buna paralel seçimlerin ardından ABD verim eğrisi genelinde faizler yukarı yönlü bir seyir izliyor. Fed para politikası duruşunda, ABD’de makroekonomik dinamiklerdeki beklentilere önem verdiğinden, bu beklentilerin Fed’in faiz artırım kararında etkili olacaktır.

Fed’in bir yıl aranın ardından gerçekleştireceği faiz artışından ziyade, Fed Başkanı Yellen faiz kararının ardından yapacağı baskı toplantısında (22:30) 2017 yılına yönelik Fed’in parasal sıkılaştırmaya yönelik çizeceği patika ve vereceği mesajlar kritik olacak. Bu bağlamda Fed’in ekonomik revizyonları ve 2017 yılında kaç faiz artışı öngördüğü yakından takip edilecek. 2016 yılında fiyatlandığını tahmin ettiğimden, Fed’in faiz artış kararının piyasalar üzerinde bir satış baskısı yaratmayacağını düşünüyorum. Faiz artırımına rağmen, Fed’in 2017 yılı için parasal sıkılaştırmaya yönelik beklentilerin ötesinde şahin bir duruş sergilememesi halinde, kararın ardından yaşanacak rahatlama ile risk alma iştahı artabilir ve gelişmekte olan ülke piyasalarında alımlar gelebilir. Ancak içeride jeopolitik riskler ve siyasi endişeler nedeniyle TL ve TL varlıklarda olası değer kazanımları yurtdışına görece sınırlı kalabilir. Diğer yandan Fed’in faiz artış öngörüsünü beklentilerin üzerinde oluşturması özellikle gelişmekte olan ülke piyasalarında ve para birimlerinde satış baskısına neden olabilir.

30 Kasım’da bir araya gelen OPEC üyeleri sekiz yılın ardından ilk kez petrol üretimini kısma konusunda anlaşmaya varmıştı. Buna paralel günlük petrol üretimi 1,2 milyon varil düşürülerek 32,5 milyon varile çekilmesi yönünde karar alınmıştı. Kararların ardından petrol fiyatları yukarı yönlü tepki verirken, 55 doların üzeri ile Brent petrol %16 oranında yükseliş göstermişti. Varılan kararın genişletilmesi için hafta sonu ise OPEC üyeleri OPEC dışı ülkeler ile bir araya geldi. Buna göre, OPEC ve OPEC dışı ülkeler üretimin kısılması konusunda 2001’den bu yana ilk kez anlaşma sağladılar. Anlaşmaya göre OPEC üyesi olmayan on üç ülke, gelecek yıl günlük petrol üretim miktarında 558 bin varil azaltım gerçekleştirecek. Anlaşmanın petrol üretici ülkeler arasında genişletilmesi petrol fiyatlarının seyri açısından olumlu. Brent petrolde kısa vadede 55 dolar destek haline gelmiş durumda. Bu seviyenin üzerinde kalıcı olması halinde sırasıyla 58 dolar ve 60 dolar direnç seviyelerine doğru yönelim görebiliriz.

Diğer yandan petrol fiyatlarındaki yukarı yönlü seyir küresel çapta enflasyon beklentilerinde yükselişe neden olabilir. Fed’den bu hafta faiz artırım öngörülerinin yanı sıra enflasyon beklentilerinin yukarı gelmesiyle de ABD faizlerinde yükseliş ileri taşınabilir. ABD faizlerindeki yukarı yönlü hareketin devamı ise gelişmekte olan ülke tahvillerinin performansı açısından olumsuz. İçeride Türkiye’nin risk priminin artmasının, TL’deki değer kaybı eğiliminin yanı sıra, ABD etkisiyle de kısa vadede içeride tahvil-bono faizlerinde yükselişin devamını görebiliriz.

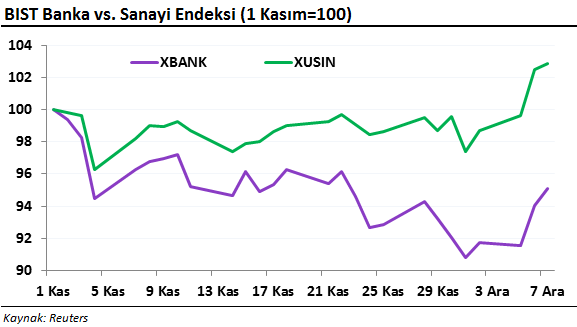

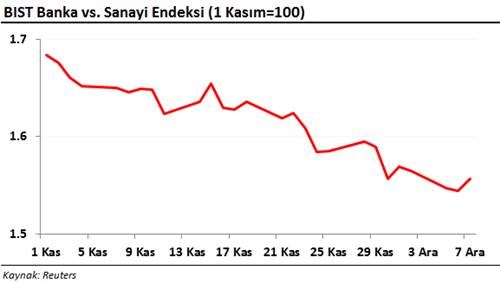

Kasım ayının başından bu yana BIST Bankacılık Endeksi’nin Sanayi Endeksi göreceli performansı aşağı yönlü seyir izlerken, bu sürece zarfında %8 oranında Sanayi Endeksi’nin gerisinde kaldı.

Sanayi Endeksi’ndeki değer kazancı, düşüş eğilimi gösteren BIST 100 Endeksi’nin kayıplarını sınırladı.

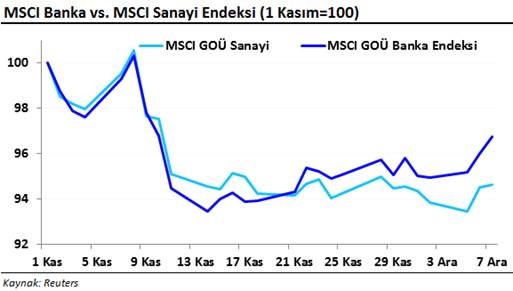

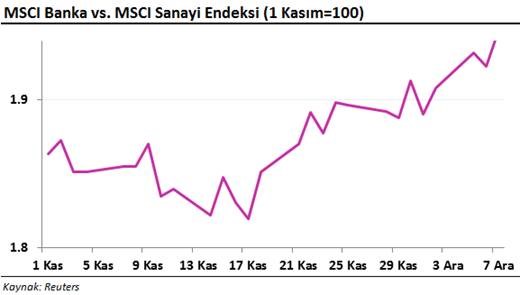

Diğer yandan aynı dönemde MSCI GOÜ banka ve sanayi endeksleri değer kaybına uğradı. Ancak MSCI Bankacılık Endeksi, Sanayi Endeksi’ne görece %3 oranında olumlu performans sergiledi.

Sonuç olarak;

Kasım ayının başından bu yana BIST’te sanayi hisselerinin gerisinde kalan bankalardaki bu performans, gelişmekte olan ülke piyasalarına paralellik göstermiyor.

Özellikle içeride tahvil-bono faizlerindeki yukarı yönlü hareket, TCMB’nin faiz artırımı sonrasında fonlama maliyetindeki yükseliş BIST banka-sanayi hisse performansının gelişmekte olan ülkelerden ayrışmasına neden oldu.

74.300 direncinin üzerine yönelerek kısa vadeli alçalan trendini yukarı yönde kıran BIST 100 Endeksi’nde yükseliş eğiliminin devam etmesi halinde, geride kalan banka hisseleri önümüzdeki dönemde sanayi hisselerine görece toparlanma gösterebilir.