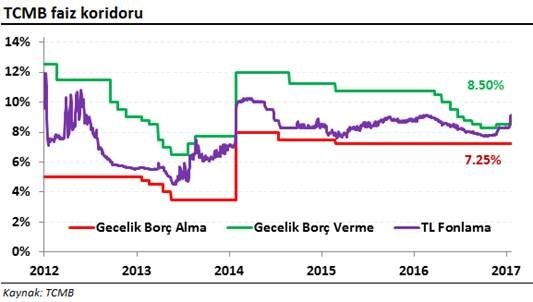

Geçen yıl dolar karşısında %21 oranında değer kaybeden TL, bu yıla da zayıf bir başlangıç yaptı. 2016’da TL’de değer kaybına neden olan iç odaklı risklerin haricinde, 2017’de belirgin yeni bir gelişme/haber akışı olmamasına rağmen USD/TL kuru bu yılın başında 3,94 olan tarihi zirve seviyesine yönelimle %12 oranında yükseliş göstermiş oldu. TCMB geçtiğimiz haftalarda TL’deki zayıflığa karşı fiyat ve finansal istikrarı korumak adına TL likiditesini sıkılaştırma yönünde birtakım adımlar attı. Bu doğrultuda, 12 Ocak’tan itibaren haftalık repo ihalelerini kaldırırken, bankaları fonlamayı kısmen geç likidite penceresinden (GLP) sağlamaya yönlendirdi. Dolayısıyla da bankalar daha önceden %8’den fon sağlamak yerine, %10 olan geç likidite penceresinden borçlanma gerçekleştiriyor. Buna paralel TCMB ortalama fonlama maliyeti bu adımlarla Mart 2016’dan bu yana ilk defa %9,00 seviyesinin üzerine yükseliş gösterdi. Böylece TCMB, TL’nin bankalar nezdinde daha pahalı, daha maliyetli hale gelmesini sağlamış oldu.

TCMB’nin geçtiğimiz haftalarda uygulamaya koyduğu sıkılaştırıcı yöndeki kararları TL’ye olumlu yansısa da, zaman zaman bu etkinin sınırlı kaldığını ve döviz kurlarının yeniden yukarı yönlü ataklar gerçekleştirdiğini gördük. Ancak ABD Başkanı Trump’ın yemin töreninde seçim kampanyasında ağırlık verdiği genişlemeci maliye politikasına yönelik fazla detay vermemesi doların küresel çapta güç kaybetmesine neden olurken, gelişmekte olan ülke para birimleri değer kazandı. TL de benzer bir şekilde toparlanma eğilimi gösterdi ve USD/TL kuru 3,80 desteğini aşağı yönde kırdı. Dolayısıyla da kurda son birkaç gündür yaşanan bu geri çekilme hareketi daha çok doların küresel çapta zayıflamasından kaynaklanıyor.

Kurlarda aşırı oynaklığın/TL’de zayıflığın diğer ekonomik bileşenlere zarar vermesine ve kur geçişkenliğinin enflasyonda yukarı yönlü baskı yaratmasına karşı TCMB’nin bugün faiz artırımı gerçekleştirip gerçekleştirmeyeceği oldukça kritik. TCMB’nin bugün beklentilerin aksine faiz artırımı gerçekleştirmemesi halinde TL’de değer kaybı eğilimi yeniden başlayabilir. TCMB ise TL’de zayıflığa karşı geç likidite penceresi yoluyla TL’yi sıkılaştırmaya devam edebilir. Ancak TCMB’den faiz artırım beklentilerinin karşılanmaması sonrasında bu pencereyi kullanmaya devam etmek, yeniden döviz kurlarında yukarı yönlü baskıya neden olabilir. TL’deki zayıflık ise ekonomik dinamiklere ve tüketici algısına zarar verebilir. Diğer yandan TCMB’nin faiz artırımı gerçekleştirmesi ise TL’de değer kazancına neden olacağından, hisse senedi ve tahvil-bono piyasalarımızda alımlar görebiliriz. Verim eğrisinin uzun tarafındaki tahvillerin kısa ucundaki tahvil-bonolara görece olumlu performans göstereceğini tahmin ediyorum.