Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Forex analizleri, forex piyasaları hakkında QNB Invest uzmanları tarafından hazırlanan ve piyasalara yön veren kapsamlı makro analizlerdir.

Fed, ECB ve BoE gibi majör merkez bankalarının geçtiğimiz hafta daha fazla sıkılaştırmaya ihtiyaç duyabileceklerini belirterek, gelecek yıl için faiz artırım sürecine devam mesajı vermelerinin yankıları piyasalarda sürüyor. Küresel risk iştahı merkez bankalarının şahinvari tutumundan bu süreçte olumsuz etkilendi. Ancak artık yavaş yavaş küresel borsalarda dip oluşum çabasının hâkim olduğunu görebiliriz. Yılın son haftasına yaklaşırken, ilerleyen günlerde geçtiğimiz yıllarda olduğu gibi yılı olumlu kapatma çabasının öne çıkması beklenebilir. S&P 500 Endeksi’nde 3795 desteğinin üzerinde kalındığı sürece yukarı yönlü tepki gerçekleşebilir. Alman Dax Endeksi’nde ise bu seviye 13.791’e işaret ediyor.

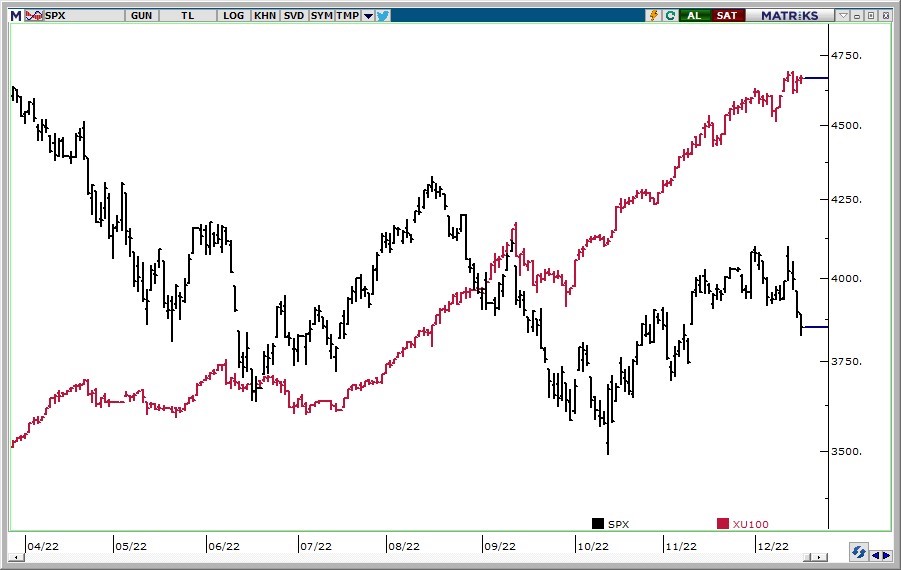

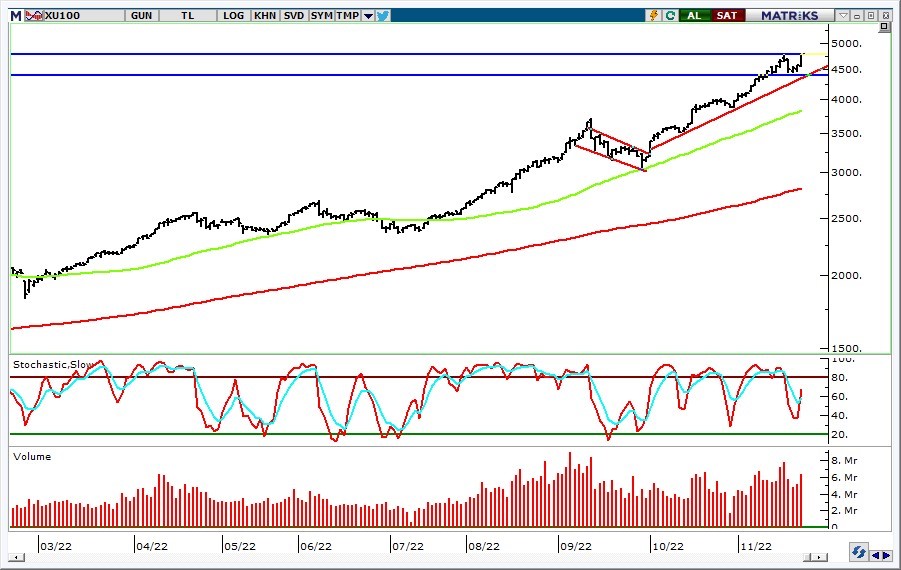

BIST ise; daha çok kendi iç dinamiklerimize bağlı olarak hareket ediyor ve yurtdışı borsalardan pozitif ayrışıyor. Kısa vadeli yükselen trendde hareket eden ve rekor tazeleyen endekste güçlü görünüm korunuyor. Geçtiğimiz günlerde endeksin yükselişine banka hisseleri öncülük etmiş, sanayi hisseleri görece geride performans göstermişti. Banka hisselerinde dün yaşanan satış baskısının devam etmesi halinde, endeks sinai ve holding endeksi önderliğinde destek bulabilir. 5446 olan tarihi zirvenin üzerinde 5600 direncine doğru yükselişin devamını görebiliriz. 5344 ve 5222 destekler olup, 5222’nin üzerinde kısa vadeli görünüm olumlu kalmaya devam edecek. Ancak gün içi aşağı ve yukarı daha belirgin hareketlere ve volatiliteye karşı temkinli olunmalı görüşündeyiz. Seans içinde olası kâr satışlarına karşı temkinli olmakta fayda bulunuyor.

Fed, ECB ve BoE’nin faiz kararı ile damgasını vurduğu bir haftayı geride bıraktık. Hatırlayacak olursak; Fed Başkanı Powell 50 baz puanlık faiz artışının tarihsel olarak yüksek bir rakam olsa da hala gidecek yollarının olduğunu, enflasyonda %2’ye doğru gevşemeden emin olana kadar faiz indiriminin olmadığını açıklamıştı. Fed’in politika faiz oranı ve enflasyon beklentilerinde yukarı revizyon gerçekleştirmesi ve 2024’e kadar faiz indirim sürecine sinyal vermemesi şahin bir duruş olarak algılandı. ECB Başkanı Lagarde Ocak ve Şubat enflasyon oranlarının daha yüksek olabileceği yönünde görüş paylaştı. Lagarde; enflasyonun hala çok yüksek olması ve önümüzdeki dönemde yukarıda kalacağının tahmin edilmesi nedeniyle faiz oranlarını önemli ölçüde yükseltebileceklerinin mesajını verdi. İngiltere Merkez Bankası da 50 baz faiz artırımın yanında, daha fazla sıkılaştırmaya ihtiyaç duyulabileceğini belirtti. Her üç majör merkez bankasının gelecek yıl için faiz artırım sürecine devam mesajı vermesi küresel risk iştahına olumsuz yansıyor. Buna paralel geçtiğimiz hafta satış baskısı altında kalan ABD ve Avrupa borsalarında kısa vadeli görünümün zayıf olduğunu söyleyebiliriz. Bölge borsalarında henüz dip oluşumu gerçekleşmedi. BIST ise; daha çok kendi iç dinamiklerimize bağlı olarak hareket ederken, yurtdışı borsalardan pozitif ayrışıyor. Endekste 5260’ın aşılması halinde yeni zirveler görebiliriz.

Öte yandan haftanın ajandasında; ABD’de yarın ve Çarşamba günü konut verileri, Perşembe günü 3Ç GSYH büyümesi, Cuma günü ise kişisel gelirler/harcamalar ve tüketicim harcamaları enflasyonu öne çıkıyor. İçeride ise Perşembe günkü TCMB faiz kararı takip edilecek. ABD tarafında yoğun veri akışı bu hafta EUR/USD üzerinde etkili olabilir. ECB’nin faiz artırım kararının ardından 1,07 direncinin üzerine yönelse de, ABD tahvil faizlerindeki yükselişle ile bu seviyenin üzerinde kalıcı olamadı. 1,06’nın hafif altını zorlayan paritede bu seviyenin altında kalınması ile 1,05 destek seviyesidir. Ancak ABD tahvil faizlerinin bant içerisinde hareketi ile yeniden yukarı tepki gösterebilir; 1,07 direnç olarak geçerli.

Majör merkez bankaları faiz kararı ve veri akışı açısından yoğun bir haftanın içerisinde bulunuyoruz. Bugün ABD’de 16:30’da enflasyon verileri öne çıkarken, yarın akşam Fed, Perşembe günü ise ECB ve BoE faiz kararı bekleniyor. Fed geçtiğimiz haftalarda 75 baz puan yerine daha sınırlı bir oranda parasal sıkılaştırma gerçekleştirebileceğini belirtmiş, buna paralel Aralık ayında faiz artırım hızını azaltmayı hedeflediğinin mesajını vermişti. ABD’de Ekim ayında beklentilerin üzerinde düşüş gösteren enflasyonun ardından bugün de verilerin geri çekilmesi öngörülüyor. Yıllık manşet enflasyonun Kasım‘da %7,7’den %7,3’e, çekirdek enflasyonun ise %6,3’ten %6,1 seviyesine gerilemesi bekleniyor. ABD’de enflasyondaki aşağı yönlü seyir Fed’in planladığı gibi sıkı para politikası tonunu yumuşatmasına zemin hazırlıyor. Dolayısıyla da enflasyon rakamlarının düşüş göstermesi ABD tahvil faizlerinde geri çekilmeye, doların güç kaybetmesine neden olabilir. Fed’in daha sınırlı oranda faiz artırımı gerçekleştirmesine olanak sağlaması ile küresel risk iştahında artış görebiliriz. Dolayısıyla da ABD borsalarında yukarı yönlü hareketler güç kazanabilir. S&P 500 Endeksi’nde 4000’in aşılması ile birlikte yükseliş 4100 olan önceki tepe seviyesine doğru devam edebilir.

Fed Başkanı Powell, enflasyonu düşürmeye yetecek sıkılaşma düzeyine yaklaşırken faiz artış hızını Aralık’ta yavaşlatabileceklerinin sinyalini vermişti. Powell Kasım ayı toplantısında faiz artırım hızının azaltılmasının zamanına yönelik Aralık veya Şubat aylarından birinin olabileceğini açıklamıştı. Ekim ayı enflasyonun da düşmesi ile birlikte son durumda Aralık ayına dair daha güçlü mesaj verilmiş, işaret edilmiş oldu. Geçtiğimiz aylarda 75 baz puanlık faiz artırım gerçekleştiren Fed’in faiz artırım boyutunu azaltmayı planlaması doların güç kaybetmesine neden oluyor. ABD’de bugünkü istihdam verileri ekonominin gidişatı açısından önemli göstergeler olduğundan yakından takip edilecek. Tarım dışı istihdamın Kasım’da aylık bazda 200 bin kişi artması, işsizlik oranı %3,7 oranında kalması ve aylık kazançların %0,3 olması bekleniyor. Veriler beklentilere yakın veya altında açıklanırsa bu durum Fed’in adımlarını yavaşlatmasını destekler nitelikte olarak algılanabilir. Buna paralel risk iştahının olumlu etkilendiğini görebiliriz.

Fed Başkanı Powell’ın agresif para politikasına dair tonu aşağı çeken açıklamaları ile birlikte dolar küresel çapta güç kaybına uğruyor. EUR/USD’de 1,05’ün üzerine tepki yaşanırken, dolar endeksi 105,30 ana desteğini aşağı kırdı. Paritede son durumda 1,0540 direnç olarak izlenebilir; bu seviye aşılırsa 1,0620 direncine doğru yükseliş devam edebilir. ABD tahvil getirilerindeki düşüş altın ons fiyatlarında görünümün güçlenmesine neden oldu. 1786 dolar olan önceki zirve seviyenin aşılmış olması olumlu. 1786 dolar desteğinin üzerinde kalınması ile birlikte 1808 dolar olan hedef direncine doğru yönelim görebiliriz. 1764 doların üzerinde kısa vadeli görünüm olumlu görünüyor.

Fed bu akşam 75 baz puanlık faiz artırımı gerçekleştirdiği Kasım ayına dair toplantı tutanaklarını yayımlayacak. Fed Başkanı Powell toplantı sonrasında; faiz artırımlarına ara vermeyi düşünmek için çok erken olduğunu ve faiz artış hızının yavaşlatılmasının Aralık veya Şubat toplantısında uygun olacağını, henüz bir karar verilmediğini belirtmişti. Bu akşamki tutanaklarda benzer yönde ifadeler yer alabilir. Ayrıca Fed’in faiz kararı sonrasında açıklanan Ekim ayı enflasyon verisinin beklentilerin ötesinde düşüş gösterdiğini ve bu durumun da Fed’in geçmiş dönemlerdeki kadar faiz artırım adımlarını yüksek tutmayabileceğine yönelik beklentilere neden olduğunu hatırlatalım. Buna paralel Fed’in Aralık toplantısında faiz artırım hızını azaltma ihtimali bulunuyor. İçeriye baktığımızda; BIST yaşanan toparlanma sonrasında yeniden daha çok iç dinamiklere bağlı olarak seyrine devam edebilir.

Piyasalar açısından; yurtdışı borsalarda genel olumlu görünüm korunuyor. ABD borsaları yarın tam, Cuma günü ise yarım gün işlem tatil olacağından, haftanın devamında işlem hacimleri görece düşebilir. Yurtiçi piyasalara bakıldığında ise; kısa vadeli sıkışmasını yukarı tamamlayan ve 4784 olan tarihi zirve seviyeye yakın kapanış gerçekleştiren BIST 100 Endeksi’nde görünüm güçlenmiş durumda. Endeks tarihi zirvenin üzerinde yeni rekorlar test edebilir ve yükselişine devam edebilir. 4900 direnç olarak izlenebilir. Endekste 4555 destek haline gelirken, bu seviyenin üzerinde görünüm olumlu; mevcut trade fırsatları değerlendirilebilir.

ABD’de Ekim ayına dair enflasyon verileri beklentilerin ötesinde düşüşe işaret etti. Yıllık manşet enflasyon %8,2’den %7,7’ye, çekirdek enflasyon ise %6,6’dan %6,3 seviyesine geriledi. Hatırlanacağı üzere Fed Başkanı Powell, geçtiğimiz haftaki toplantısında faiz artış hızının yavaşlatılmasının Aralık veya Şubat aylarında uygun olacağını, henüz bir karar verilmediğini belirtmişti. Fed’in faiz artırım hızında miktar ve zamanlama ayarlaması belli olmadığından gözler enflasyon verilerine çevrilmişti. Verilerin beklentilerin ötesinde geri çekilmesi Fed’in sıkı para politikası tonunu aşağı çekebileceğine yönelik algılamalara neden oluyor. Buna paralel faiz artırım hızında azaltım beklentileri ile ABD tahvil faizleri sert geri çekildi. ABD 2 yıllık tahvil faizi %4,62’den %4,32’ye, 10 yıllık tahvil faizi ise %4,12’den %3,83 civarına geri çekildi. Bu durum da risk iştahında iyileşme sağlarken, bölge borsaları belirgin şekilde yukarı yönlü tepki gösterdi. Fed’in faiz artırımları karşısında enflasyon oranının da aşağı gelmesi geçtiğimiz dönemlerde olduğu kadar sıkı para politikası adımları uygulamamasını gerektirebilir. Faiz artırım hızında ilk azaltım Aralık ayında gerçekleşebilir. Buna bağlı olarak başta ABD borsaları olmak üzere küresel borsalarda yukarı yönlü hareketin devamını görebiliriz.

Doların güç kaybetmesinin yanı sıra, merkez bankalarının altın alma eğilimi ve Çin’de kapanmaların geride kalması ile birlikte altına olan talep artış gösteriyor. Buna yukarı paralel sert şekilde yukarı tepki gösteren altın ons fiyatlarına ABD tahvil faizlerindeki geri çekilme katkı sağladı. Altın ons fiyatlarında kısa vadeli görünüm güçlenmiş durumda. 1730 dolar olan ana direncin aşılması ile birlikte bu seviye destek olarak izlenebilir. 1765 dolar hedef direnç olarak öne çıkıyor. 1765 doların aşılması yükselişin 1800 dolar civarına devamı için takip edilebilir.