Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Forex analizleri, forex piyasaları hakkında QNB Invest uzmanları tarafından hazırlanan ve piyasalara yön veren kapsamlı makro analizlerdir.

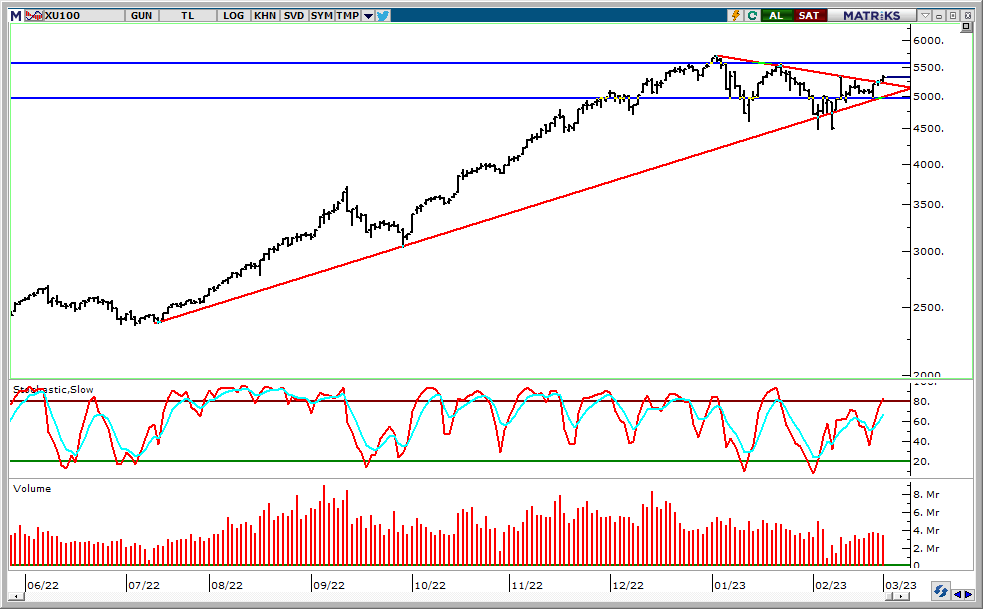

Almanya’da şubat ayı enflasyon verilerinde sürpriz ile karşılaşıldı. Yıllık enflasyonun %9,2’den %9’a düşmesi bekleniyordu. Ancak veri beklentilerden ayrışarak %9,3 seviyesine yükseldi. Ülkede artan enflasyon oranı ise ECB’nin enflasyon ile mücadele kapsamında faiz artırım döngüsünün devamına yönelik beklentileri güçlendirdi. Buna paralel mart ayında ECB’den 50 baz puanlık faiz artırımı öngörülüyor. ABD’de istihdam piyasasına dair güçlü verilerin ardından Fed son dönemde sıkı para politikası tonunu yukarı çekmişti. Fed’in yanı sıra ECB’den de faiz artırım beklentileri küresel faiz haddinde yükselişe neden oluyor. Sıkı para politikası beklentileri ile ABD ve Avrupa tahvil faizlerinde yukarı yönlü baskı devam ediyor. ABD’de 2 yıllık tahvil faizi %4,80’in üzeri ile son 16 yılın en yüksek seviyelerinde hareket ediyor. Bu gelişmeler de küresel risk iştahını sınırlayan faktörler olarak öne çıkıyor. Ancak içeriye baktığımızda; BIST kendi iç dinamiklerimize bağlı olarak hareket etmeye, ayrışmaya devam ediyor. Varlık Fonu’nun ETF alımıyla borsaya destek haberi sonrasında BIST olumlu performans gösteriyor. 5265 direncini yukarı kıran ve 5320 direncinin de üzerini test eden BIST 100 Endeksi’nde güçlü görünüm korunuyor. Endeks kısa vadeli yükselen trend içerisinde hareket ediyor. 5265 destek iken, bu seviyenin üzerinde kısa vadeli yön yukarı görünüyor. Endekste 5350 seviyesi artık direnç haline geldi. Bu seviyenin üzerinde satışların karşılanması yükselişin 5438 direncine devamı için takip edilebilir. Endeksin kısa vadeli olumlu görünümü için 5175 desteğinin üzerinde kalması önemli; üzerinde kalındığı sürece yükseliş eğiliminin korunacağını düşünüyoruz.

ABD’de istihdam verileri karışık bir seyir izliyor. Geçtiğimiz hafta açıklanan ocak ayı verilerine göre; ADP özel sektör istihdamı son iki yılın en düşük seviyelerine işaret etmişti. Cuma günü ise tarım dışı istihdamı beklentilerden sapma göstererek sürpriz yaptı. Veri aylık 185 bin civarı artış tahminlerinin oldukça üzerinde 517 bin kişi arttı. Buna paralel küresel risk iştahı azalırken, bu durumdan ABD borsaları olumsuz etkilendi. Ancak yurt içi hisse senedi piyasalarımız son dönemde yurt dışı borsalardan ayrışmaya devam ediyor. BIST geçtiğimiz hafta gün içi işlemlerde yüksek volatilite altında sert satış baskısı altında kaldı. Endeks devre kesici uygulaması ile karşılaşırken, zaman zaman bu raddeye kadar geri çekildi. Haftalık bazda %4,5 oranında değer kaybetti. Endeks 26 Ocak itibarıyla başlayan satış baskısı ile aşağı yönlü trendde neredeyse sekiz gün üst üste düşüş gösterdi. Cuma günkü tepki yükselişi sonrasında bu dönemde yaklaşık olarak %7,5 oranında geri çekildi. Endekste henüz denge oluşmadığından bugün de hareketli bir gün olabilir. Özellikle seçim öncesi dönemde aşağı ve yukarı hareketlere bağlı olarak volatilite geçtiğimiz aylara göre daha yüksek kalabilir. Temkinli olmakta fayda bulunuyor. 5015 direncinin aşılması temmuz ayından bu yana oluşan yükselen trendin üzerine yönelim ve yükselişin ivme kazanması adına önemli. 5015 seviyesinin üzerinde yükselişin 5112 ve 5233 dirençlerine doğru ivme kazandığını görebiliriz. 4713 desteğinin üzerinde kısa vadeli yön yukarı kalmaya devam edecek. 4600 ise ikincil destek olarak izlenebilir. Haftanın ajandasına baktığımızda; veri açısından nispeten sakin olduğunu söyleyebiliriz. Cuma günü içeride sanayi üretimi ve işsizlik oranı verileri takip edilebilir. Devam eden bilanço sezonunda finansal sonuçlar hisse bazında hareketlilik yaratabilir.

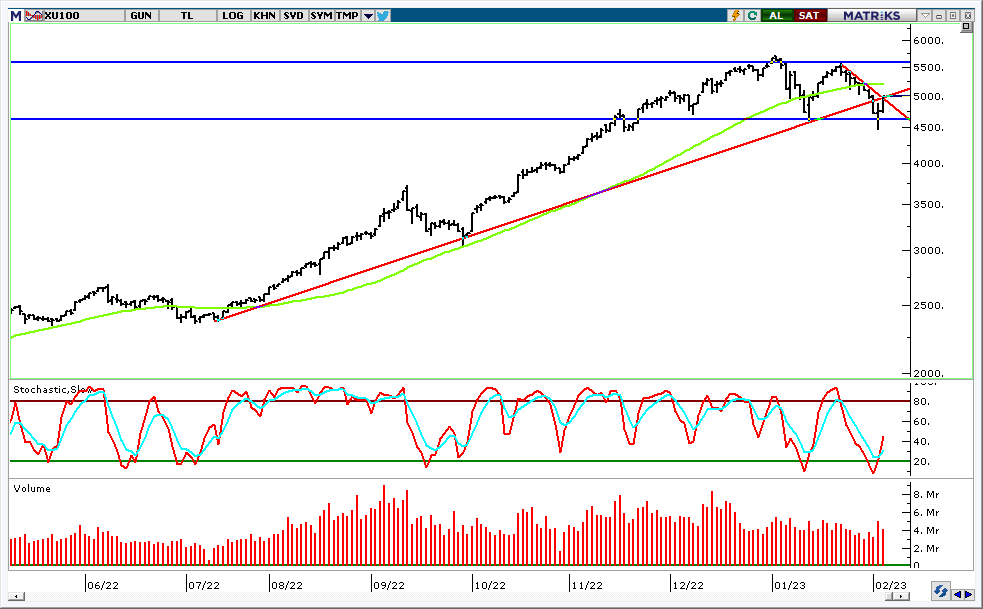

ECB ve BoE politika faiz oranını beklentilere paralel olarak 50 baz puan artırdı. ECB gecelik mevduat oranını %2,5, gecelik borç verme oranını %3,25 ve politika faizini de %3 seviyesine yükseltti. ECB Başkanı Lagarde enflasyonu %2 hedefine getirmek için faiz oranlarını kullanacaklarını belirtirken, mart ayı toplantısı için 50 baz puanlık faiz artırım sinyali verdi. ABD’de bugünkü istihdam verileri takip edilecek. Tarım dışı istidamın ocakta aylık bazda 185 bin kişi artması bekleniyor. Veriler çarşamba akşamki Fed’in faiz kararı sonrasında açıklanacağından piyasalarda belirgin bir etkiye neden olmasını beklemeyiz. Ancak Fed önümüzdeki dönemde faiz artırımı boyutunu ekonominin gidişatına göre belirleyeceğinden veriler yakından izlenecek. BIST 100 Endeksi’nde aşağı yönlü sert hareketler devam ediyor. Endeks günün ikinci yarısında %5 civarı günlük kaybı test ederken, neredeyse yeniden devre kesici uygulaması ile karşılaşacaktı. 4480 civarına geri çekilme sonrasında endeks gelen tepki alımları ile günü artıda tamamladı. Borsa İstanbul, BIST 100 Endeksi’nde düşüş dalgasının önüne geçmek için yukarı adım kuralı ile önlem açıkladı. Açıklamaya göre; pay piyasasında BIST 100 Endeksi’nin gün içerisinde önceki gün kapanış değerine oranla %3 veya üzerinde düşmesi durumunda açığa satış yapılabilen işlem sıralarında yukarı adım kuralı seans sonuna kadar otomatik uygulanacak. Endeksin kapanış itibarıyla 4600’ün yeniden üzerinde olmasını tepki alımlarının devamı açısından olumlu olduğunu söyleyebiliriz. 4600 desteğinin üzerinde kısa vadeli görünüm açısından önemli. 4870’in üzeri ise yükselişin hız kazanması için izlenebilir. Bu seviyenin aşılması ile bir sonraki direnç 5015 seviyesinde bulunuyor.

Fed’in bu akşam 25 baz puan artırım ile politika faiz oranı aralığını %4,50-%4,75 bandına yükseltmesi bekleniyor. Hatırlanacağı üzere Fed Başkanı Powell geçtiğimiz kasım ayında yaptığı açıklamada; faiz artırım hızını ya aralık ya da şubat ayında azaltmaya başlayabileceklerinin sinyalini vermiş ve verilerin seyrine bağlı olarak karar vereceklerini belirtmişti. Geçtiğimiz yıl ağırlıklı olarak 75’şer baz puanlık faiz artırımı gerçekleştiren Fed, ABD’de son aylarda enflasyonda düşüşün hızlanması ve bazı ekonomik verilerde görülen yavaşlama ile aralık ayında faiz artırım hızını azaltmaya başladı. Özellikle de enflasyon oranı haziran ayından bu yana geri çekilme eğiliminde iken, bazı ekonomik verilerde de düşüşün devam ettiğini belirtelim. Buna paralel Fed’in aralık ayında 50 baz puanlık artırımının ardından bu akşam 25 baz ile hızını daha da azaltması bekleniyor. 25 baz puanlık faiz artırımının beklentiler dahilinde olması nedeniyle olası bu yönde bir karar piyasalarda sürpriz etkisi yaratmayacaktır. Ancak Fed’in geçtiğimiz dönemlerde olduğu kadar sıkı para politikasını sürdürmemesi risk iştahının seyri açısından olumlu. Özellikle bu akşamki toplantıda piyasalar mart ayı için Fed’in faiz artırımlarına ara verip vermeyeceğine yönelik sinyal arayacak.

Her ne kadar BIST son dönemde kendi dinamiklerimize bağlı olarak hareket etse de, Fed’in kararları ile oluşabilecek olumlu hava içeride de toparlanma için destek sağlayabilir. BIST 100 Endeksi’nde aşağı yönlü trendde seyir devam ederken, düzeltme hareketi henüz tamamlanmadı. Endekste henüz yön tayin olmadığından ve dip oluşumu gerçekleşmediğinden bugün de hareketli bir gün olabilir; temkinli olmakta yarar bulunuyor. Bu hafta içeride açıklanacak banka bilançoları endeks üzerinde etkili olabilir. Bankacılık endeksi geçtiğimiz haftaki satış baskısı sonrasında eylül ayından bu yana oluşan kanalın alt bandına doğru yönelim göstermişti. Bankacılık endeksi trend desteğine doğru geri çekildiğinden bu kanalın içinde kalması için yukarı tepki göstermesi gerekiyor. Banka hisselerinde toparlanmanın yaşanması halinde ise endekste destek çabası görebiliriz. Buna bağlı olarak endekste banka hisseleri kanalından yukarı yönlü hareketler ve dolayısıyla da toparlanma yaşanabilir. Teknik olarak; 5020 desteğinin altına yönelim sonrasında bu seviye direnç haline geldi. 5112 olan sonraki direncinin üzeri ise tepkinin devamı adına izlenebilir. 4955 ana destek konumunda; endeksin bu seviye üzerinde kalabilmesi dip oluşumu için öne çıkıyor. Endekste orta vadeli olumlu görünümün korunması için 4870 civarından kalınması önemli.

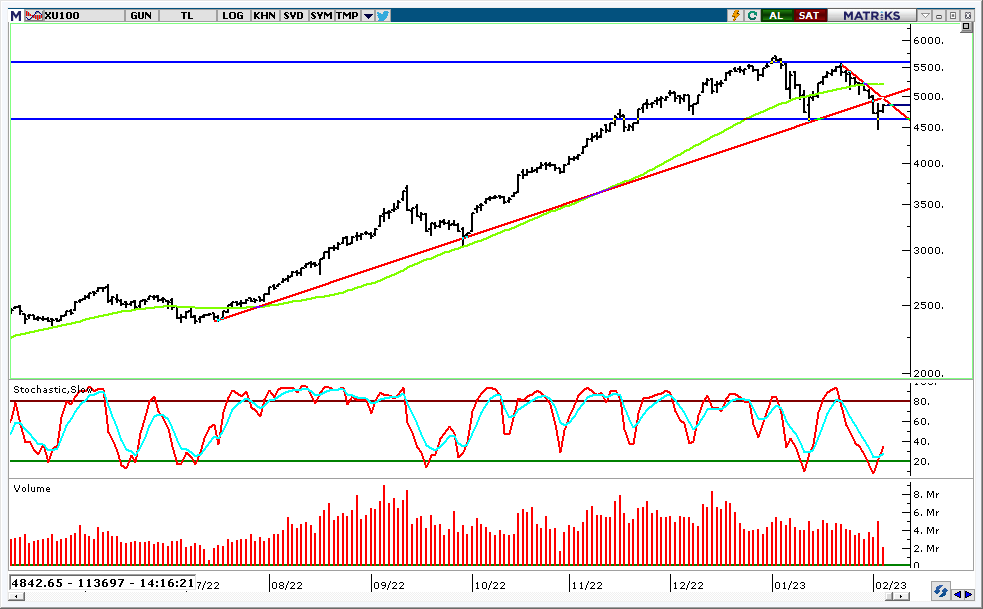

BIST 100 Endeksi’nde direnç seviyelerinden başlayan satış baskısı geçtiğimiz hafta devam ederken, düzeltme hareketi henüz sona ermedi. Aşağı yönlü trendde hareket ederken, endeksin haftalık kaybı %5,4 oranına ulaştı. Endekste henüz yön tayin olmadığından bugün de hareketli bir gün olabilir; temkinli olmakta yarar bulunuyor. Özellikle de seçim öncesi dönemde aşağı ve yukarı hareketlere bağlı olarak volatilite geçtiğimiz aylara göre daha yüksek kalabilir. Geçtiğimiz haftaki geri çekilme sonrasında bu hafta banka hisselerinde toparlanmanın gerçekleşmesi halinde endekste de direnç seviyelerini aşma çabası görebiliriz. Buna bağlı olarak endekste yukarı yönlü hareketler ve dolayısıyla da toparlanma yaşanabilir. Öte yandan haftanın ajandasına baktığımızda; içeride 4Ç bilanço dönemi kapsamında özellikle açıklanacak banka finansalları öne çıkıyor.

Haftanın diğer önemli gündem maddeleri ise majör merkez bankalarından olan Fed, ECB ve BoE’nin faiz kararı. Fed’in 25 baz puan ile politika faiz oranı aralığını %4,50-%4,75 bandına yükseltmesi bekleniyor. ABD’de son aylarda enflasyonda düşüşün hızlanması ve bazı ekonomik verilerde görülen yavaşlama Fed’in faiz artırım hızını azaltmasına neden oluyor. Özellikle bu haftaki toplantıda piyasalar mart ayı için Fed’in faiz artırımlarına ara verip vermeyeceğine yönelik sinyal arayacak. Fed’in geçtiğimiz dönemlerde olduğu kadar sıkı para politikası sürdürmemesi risk iştahının seyri açısından olumlu. Ancak ekonomik verilerde yavaşlamanın ileri taşınmaması büyümeye yönelik endişelerin artmaması için önemli. Diğer yandan ECB ve BoE’den 50’şer baz puan faiz artırım beklendiğini de belirtelim. Veri açısından ise; Almanya, Euro Bölgesi ve ABD’de PMI imalat ve hizmet endeksleri, ABD’de istihdam verileri, içeride enflasyon rakamları takip edilecek.

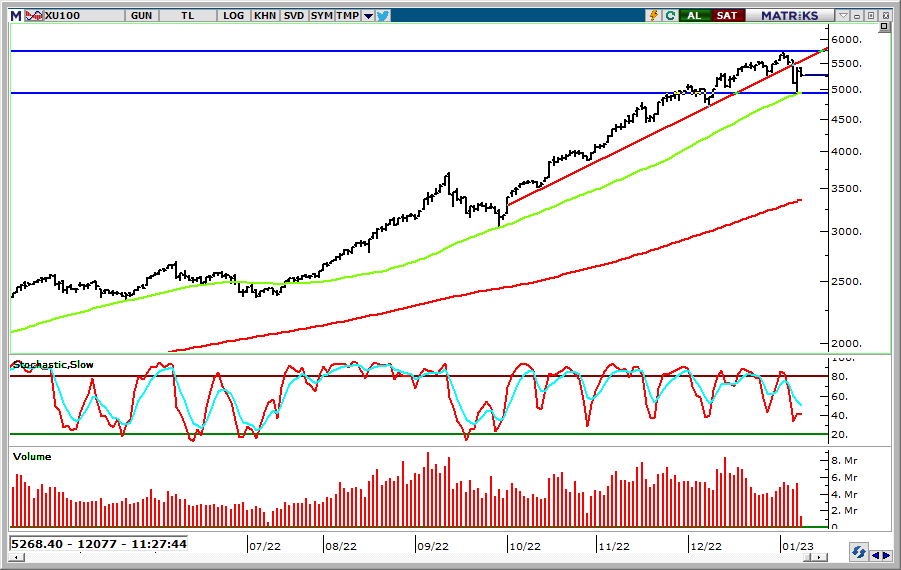

ABD’de Aralık ayı tarım dışı istihdam verisi aylık bazda 200 bin olan beklentilerin üzerinde 223 bin kişi açıklandı. Veri tahminlerin üzerinde kalsa da, sonrasında açıklanan ISM hizmet endeksi 50’nin altı ile sektörde daralmaya işaret etti. ISM imalat endeksinin son iki ayda düşüş göstermesinin ardından hizmet endeksinin Mayıs 2020’den bu yana en düşük seviyelerine geri çekilmesi talebe yönelik endişelerin artmasına neden oluyor. Bu gelişmeler de Fed’in Şubat ayı toplantısında 50 baz puan ile faiz artırım hızında azaltım politikasını koruyacağına yönelik beklentileri güçlendirmiş durumda. Perşembe günü ABD’de açıklanacak olan enflasyon verisindeki düşüş tahminleri de bu beklentilere destek sağlıyor. Haziran ayından bu yana düşüş gösteren yıllık manşet enflasyondaki geri çekilmenin son iki ayda daha belirgin gerçekleştiğini hatırlatalım. Aralık ayında ise verinin %7,1’den %6,5 seviyesine gerilemesi bekleniyor. Buna paralel bu hafta küresel risk iştahı için olumlu bir hafta olabilir. Öte yandan; BIST yeni yılda oldukça volatil bir haftayı geride bıraktı. Özellikle de endeks geçtiğimiz Perşembe günü devre kesici uygulaması ile karşı karşıya gelirken, %7 civarında sert değer kaybına uğramıştı. Cuma günü ise endeksteki kaybın %4’ü geri alındı. Bu hafta yurtdışındaki olası olumlu havadan destek bulabiliriz. Ancak kendi iç dinamiklerimiz daha baskın kalabilir. Önümüzdeki dönemde seçime yönelik haber akışı BIST üzerinde ara ara volatiliteye neden olabilir. Kısa vadede ise endeksin destek seviyelerinin üzerinde kalması yükselişine devam etmesi açısından öne çıkıyor. Kısa vadede volatilite devam edebilir. Geçtiğimiz haftaki sert dalgalanmanın ardından endekste dip oluşumu gerçekleştiğinden emin olana ve denge oluşana kadar temkinli olmakta yarar bulunuyor. Aşağı ve yukarı hareketlerin dengeye oturması görünümü açısından daha belirleyici olacaktır.

Endekste ilk etapta 5256 desteği takip edilebilir. Bu seviyenin üzerinde 5420 direncine doğru hareketlilik yaratabilir. Görünümün güçlenmesi ve yükselişin ivme kazanması bu seviyenin aşılması önemli. 4961 ise ana destek seviyesi olarak öne çıkıyor.