Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

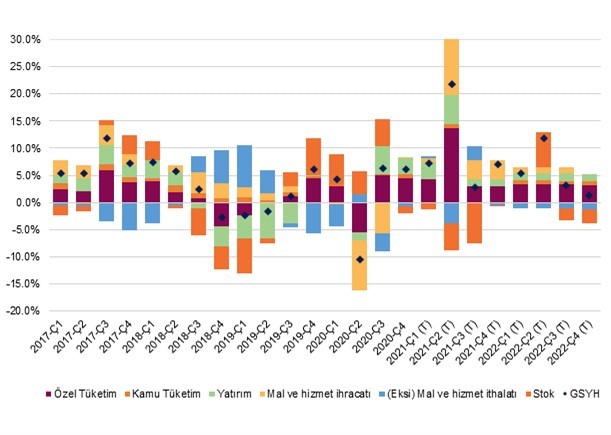

2Ç21’de yıllık bazda büyüme %21,7 olarak gerçekleşti. Büyüme rakamları gösterdi ki 4Ç20’de parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetler güçlü kalmaya devam etti. Mevsimsellikten arındırılmış GSYH büyümesi yılın ilk çeyreğinde çeyreklik bazda %2,2 artış gösterdikten sonra Mayıs ve Haziran’da hizmetler sektörünün tabi olduğu kapanmaya rağmen, ikinci çeyrekte de %0,9 artış gösterdi.

3Ç20 itibariyle hem küresel hem de Türkiye ölçeğinde aşılanma sayesinde bağışıklık kazanmanın hızlanması ile beraber ekonomik aktivitenin güçlü seyrettiğini değerlendiriyoruz. Özellikle, turizm/yemek ve ulaştırma sektörleri olmak üzere hizmet sektörü aktivitelerindeki canlanma söz konusu. Yüksek frekanslı verilerden, TCMB haftalık kredi kartı harcamaları sektörlerde genele yayılan güçlü bir talep olduğunu gösteriyor. Üretim tarafında ise elektrik tüketimi, imalat PMI verileri ve ihracat rakamları gibi öncü göstergeler talep koşullarının güçlü kalmaya devam ettiğine işaret ediyor. Dolayısıyla, yılın 3. ve. 4. çeyreklerinde de büyüme eğiliminin devam etmesini bekliyoruz.

Yılın 3. çeyreğinde öncü göstergelerin büyüme eğilimine dair sunduğu güçlü sinyallerden dolayı 2021’in tamamına dair büyüme beklentimizi %7,0’den %8,7’ye revize ettik. 2022’de ise büyümenin %4,5-5,0 seviyesinde seyredebileceğini değerlendiriyoruz. Şu an için büyüme görünümüne dair risklerin daha dengeli olduğu kanısındayız. Özellikle, taşıt araçları imalatında gözlemlenen arz kayıpları, inşaat sektörünün zayıf seyri ve kamu mali disiplin uygulamaları güçlü ihracat ve hanehalkı tüketim eğilimini dengeliyor görünüyor. 2022 yılında henüz yeteri kadar güçlü olmayan inşaat, konaklama ve ulaştırma gibi sektörler 2022’de daha güçlü bir performans gösterebilir.

Temmuz Sanayi Üretim Verisi

Mevsimsellikten arındırılmış sanayi üretim endeksi Temmuz’da aylık bazda %4,2 daralma gösterirken yıllık hacim artışı yılık %8,7 oldu. Öte yandan, sanayi üretim verisi oldukça oynak ve yaz aylarında takvim etkilerinden dolayı sağlıklı ölçüme imkan vermeyen bir veri. 3 aylık ortalamanın yıllıklandırılması ile değerlendirdiğimiz sanayi üretim trendinin %5,0 civarında büyüme işaret ettiğini söyleyebiliriz.

Ayrıca, taşıt araçları sektörünün çip krizi kaynaklı üretim kayıplarından kaynaklanan ciddi bir üretim kaybı ile karşı karşıya. Bu etkilerden arındırılmış sanayi üretim hacmi ise yıllıklandırılmış %9 civarı büyüme trendini sürdürüyoruz. Mevcut büyüme trendi uzun yıllar büyüme trendi olan %4,5’in epey üzerinde seyretmeye devam ediyor.

Yüksek frekanslı veri seti olan elektrik üretimi verisi Ağustos ve Eylül’de de çok güçlü seyretmeye devam ediyor. Mevcut seviyeler pandemi öncesini yaklaşık %20 üzerinde elektrik üretimine tekabül ediyor. PMI verileri de yılın 3. çeyreğinde imalat sanayinin güçlenme eğilimine devam ettiğine işaret ediyor.

Peki, sanayi üretiminin bu denli güçlü kılan talep koşulları neler? Bu durumun hem iç talep hem de dış talep kaynaklı olduğunu söyleyebiliriz.

Dış Talep:

İhracatın, hacim cinsinden pandemi öncesinin %12-13 üzerinde olduğunu söyleyebiliriz. Bu artışı yarı işlenmiş ve nihai mamul ürünlerdeki sırasıyla %20 ve %15 civarı daha yüksek seviyeye bağlayabiliriz. Ayrıca, hammadde ve kimyasal ürünler ihracatının pandemi öncesinin sırasıyla %30 ve %25 üzerinde seyrediyor. Öte yandan, makine ve ulaşım araçları ihracatı pandemi öncesinin yaklaşık %8 altında seyrediyor. Bölgesel ihracat talebine baktığımız da ise özellikle yakın coğrafya ve OECD ülkeleri kaynaklı güçlü talep gözlemliyoruz.

İç Talep:

Perakende Hacim:

Temmuz itibariyle, gıda dışı perakende satış hacmi yıllıklandırılmış yüksek tek haneli seviyelerde büyümeye devam ediyor. Diğer bir değişle, uzun yıllar büyüme trendi olan yaklaşık %5,0’in epey üzerinde bir büyüme eğilimi söz konusu. Özellikle, Temmuz ayı itibariyle, ülkenin yeniden tam açılması ile beraber tekstil ve ayakkabı perakendesinin büyük bir yükseliş gösterdiğini ve çok kısa sürede pandemi öncesi satış hacmini yakaladığını gözlemliyoruz.

Daha yüksek frekanslı verilere baktığımızda ise; Eylül başı itibariyle, hem perakende satışlar hacmindeki büyüme ivmesi korunuyor. Pandemiden en çok olumlu etkilenen, internet üzerinden yapılan perakende ticaret hacmindeki artış ivmesinin ise %35’ler civarında korunduğunu gözlemliyoruz.

Hizmetler:

Öte yandan, hizmetler tarafında Haziran ayından itibaren COVID kısıtlamalarının kalkması ile beraber ciddi bir toparlanma söz konusu. Temmuz itibariyle, hizmetler sektörü üretim hacmi pandemi öncesinin yaklaşık %10 altında seyrediyor. Pandemiden etkilenen sektörler pandemi öncesi satış hacminin yaklaşık %15 altında seyrederken, pandemiden az etkilenen hizmetlerin üretim hacminin yaz ayları itibariyle ivme kaybetmeye başladığını gözlemliyoruz.

Ancak, bu ivme kaybı ölçme hatalarından kaynaklanıyor olabilir. Ayrıca, hizmetler sektöründe fiyat baskısı Temmuz ayı itibariyle iyiden iyiye artmış görünüyor. Hizmetler ÜFE endeksine göre, ulaştırma, konaklama ve yeme sektörleri dışındaki hizmet fiyatları Temmuz’da çift haneli artış göstermiş.

Daha yüksek frekanslı verilere baktığımızda ise; Eylül başı itibariyle, hizmetler hacmindeki büyüme ivmesi özellikle pandemiden etkilenen sektörlerde korunuyor. Örneğin, 10 Eylül itibariyle, konaklama sektöründe kart harcamaları (ciro göstergesi) yıllık %100, yemek harcamaları ise %80 civarında artış trendini korumaya devam ediyor.

Otomobil & Hafif Ticari Satışları:

Oto satışlarına baktığımızda ise Ağustos itibariyle, 3 aylık birikimli satış rakamı geçen senenin %15 altında, 2019 yılında aynı dönemde gerçekleşen satışların ise %115 üzerinde. Yıllık birikimli araç satışları ise Haziran’da 913,400 seviyesine yükseldikten sonra Ağustos itibariyle 871,000 seviyesine geriledi. İç piyasada oto satış hacmindeki kademeli zayıflama trendinin arkasında fiyat artışları, taşıt kredilerindeki düşüş ve küresel otomobil arzındaki kısıtların rol oynadığını düşünüyoruz.

İnşaat Sektörü:

İnşaat sektöründe uzun yıllardır devam eden zayıf trendin devam ettiğini gözlemliyoruz. İnşaat sektörü üretim hacminin Temmuz itibariyle önceki senenin yaklaşık %10 altında olduğunu hesaplıyoruz. Mevcut seviyeler Nisan 2018’in ise yaklaşık %40 altına tekabül ediyor. Ağustos itibariyle 12 aylık birikimli konut satışının 1,275,000’e gerilediğini gözlemliyoruz.

Geçen sene Ağustos ayında bu rakam 1,650,000 idi. 1. el satışlarda ise resim daha olumsuz. Geçen sene 550,000’e yaklaşan 1. el satışlar 395,000’e gerilemiş durumda. 2017 sonunda 650,000’lere yaklaşmıştı. İpotekli konut satışlarında gerileme ise resmi daha net gösteriyor. Daha uzun vadeli baktığımızda ise Ağustos 2020’de 675,000’e erişen satışlar, bu sene 252,000’e gerilemiş durumda.

Hem konut kredi arz ve talebinin yüksek faizler ile beraber düşmesi, hem de konut maliyetlerinin ve satış fiyatlarının çok büyük oranda artış göstermesi konut sektörünün zayıflamasına yol açıyor. Özellikle, 1. el konut satışların baskı altında olması inşaat sektörünün üretimini olumsuz etkiliyor.

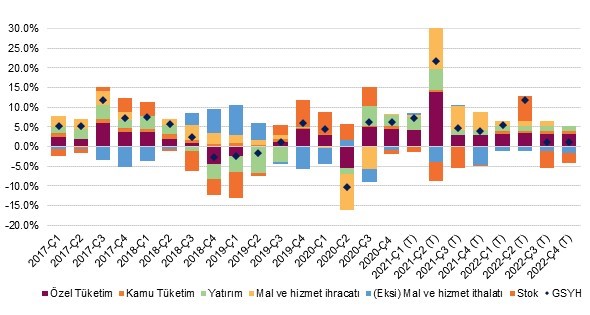

Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan)

Kaynak: TÜİK, QNBFI

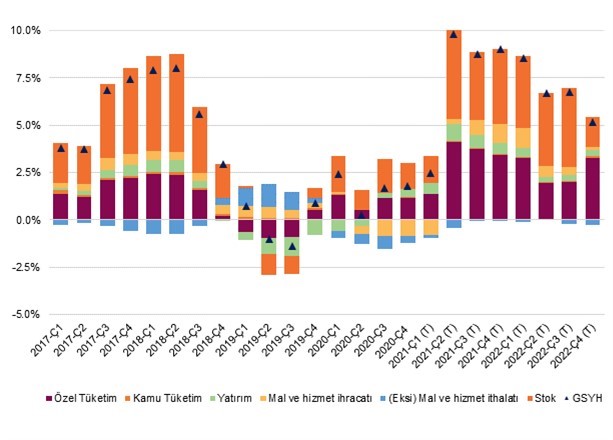

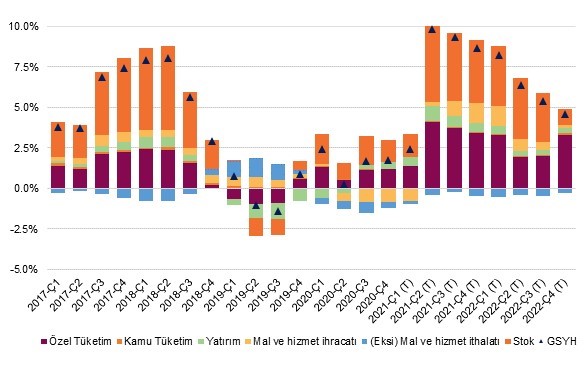

Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı)

Grafik 3 – 12 ay Birikimli 1. El Konut Satışları

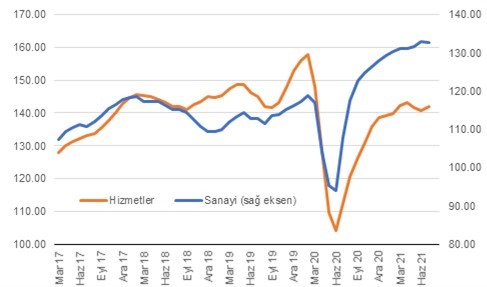

Grafik 4 – Sanayi ve Hizmetler Sektörel Üretim Hacim Tahmini (QNBFI)

TCMB Başkanı Sayın Kavcıoğlu Alman-Türk Ticaret ve Sanayi Odası Ekonomi Toplantısında bir konuşma yaptı. Bu toplantı da manşet enflasyondaki yükselişin (Ağustos’ta %19,15 oldu) arkasında küresel gıda fiyatlarındaki artışın Türkiye’ye yansıması ve salgının getirdiği olağanüstü koşullar olduğunun altını çizdi. Ayrıca, Sayın Kavcıoğlu gıda dışı enflasyonun manşet enflasyona kıyasla daha ılımlı seyrettiğini ve kısa vadede enflasyon görünümünde etkili olan geçici unsurların etkisini yitireceğini ve son çeyrekte enflasyonun düşüş eğilimine gireceğini vurguladı.

Buna ek olarak, Türkiye’de gıda ve ÜFE fiyatlarındaki artışın küresel ve geçici bir fenomen olduğuna dair tespitlerde bulundu. Son olarak, Sayın Kavcıoğlu para politikası kararlarının alınması aşamasında çekirdek enflasyon göstergelerinin öneminin artacağını belirtti. Hatırlanacağı üzere, Ağustos’ta, çekirdek enflasyon göstergelerinden olan ve TÜFE’den işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün dışlanarak elde edilen B endeksinin yıllık enflasyonu 0,05 puan düşüşle yüzde 18,46’ya; B endeksinden işlenmiş gıda ürünlerinin de dışlandığı C endeksinin yıllık enflasyonu ise 0,46 puan düşüşle yüzde 16,76’ya geriledi. C-endeksi döngüsel olarak Haziran ayında %17,47 ile zirve yapmıştı.

Beklentimiz çekirdek C-endeksinin yıl sonuna kadar kademeli olarak %15,5’e doğru gerilemesi yönünde. Öte yandan, manşet enflasyonun %16,5’e gerilemesini beklesek de, elektrik, su, doğalgaz gibi yönlendirilen ya da belirlenen mal ve hizmetlerdeki fiyat ayarlamaları gelmesi durumunda, bu rakam %17,5 ve üzerine çıkabilir. Sonuç olarak, TCMB Başkanı Sayın Kavcıoğlu’nın çekirdek enflasyona göstergelerinin önemine bu kadar vurgu yaptığı bir dönemde, para politikası kararlarına yıllık çekirdek enflasyondaki düşüş yön verebilir. Bu bağlamda bir sonraki PPK 23 Eylül’de gerçekleşiyor olacak. Bu toplantıda bir faiz indirimi gelmesini şu aşmada beklemesek de, karar metninde, bir sonraki toplantıda (21 Ekim) olası bir faiz indiriminin gelebileceğinin sinyalini verebilir. Şuan ki düşüncemiz, Eylül enflasyon verisi gelmeden bir faiz indirimini gelmeyeceği yönünde.

TCMB Başkanı Kavcıoğlu’nun enflasyon konusundaki konuşması ardından, TL’nin olumsuz ayrıştığını gözlemledik. Bu tepkinin arkasında da yukarıda belirttiğimiz görüşümüze paralel olası bir faiz indiriminin öne çekilmesinin değerlendirildiğini düşünüyoruz.

Aşağıda TCMB Başkanı Kavcıoğlu’nun konuşmasından bazı önemli detayları görebilirsiniz:

2022-2024 yılını ilişkin Orta Vadeli Program (OVP) Pazar akşamı itibariyle Resmi Gazete’ de yayınlandı. Programda bu yılın sonunda enflasyon yüzde 16.2 olarak tahmin edilirken, 2022 sonunda yüzde 9.8, 2023 sonunda yüzde 8 ve 2024 sonunda yüzde 7.6 olarak tahmin edildi. Karşılaştırmak gerekirse, Temmuz sonunda yapılan güncellemeye göre, TCMB 2021 sonunda enflasyonun %14,1 gerçekleşmesini, 2022 sonunda %7,8’e, 2023 sonunda ise %5,0’e gerilemesini bekliyor.

Dolayısıyla, OVP’de yer alan enflasyon projeksiyonlarının Merkez Bankası projeksiyonunun kıyasla çok daha muhafazakar olduğunu gözlemliyoruz. Arada oluşan bu farkın arkasında muhtemelen OVP projeksiyonunda daha yüksek bir döviz kuru beklentisi ve geçişkenliği ile çalışılması yer alıyor. Keza, OVP’de zımni olarak 2021 yılı ortalaması olarak 8,30, 2022 yılı ortalaması olarak ise 9,27 alınmış. Diğer bir değişle, OVP döviz kurunun kademeli olarak 9,0 civarına kadar çıkabilecek bir senaryoyu varsaymış olabilir. Bu varsayımdan hareketle ise 2022 sonunda döviz kurunun 9,50’ler civarına çıkmasının beklendiği yorumunu da yapabiliriz.

Tablo 1 – Ekonomik Büyüklükler

2020

2021 (P)

2022 (P)

2023 (P)

2024 (P)

GSYH (Milyar TL, Cari Fiyatlarla)

5,047

6,648

7,880

9,041

10,287

GSYH (Milyar Dolar, Cari Fiyatlarla)

717

801

850

925

1,002

Kişi Başına Gelir (GSYH, Dolar)

8,597

9,489

9,947

10,703

11,465

GSYH Büyümesi

1.80

9.00

5.00

5.50

Toplam Tüketim

3.00

6.90

4.00

4.30

4.50

Kamu

0.3

2.6

2.3

2.5

Özel

3.5

7.6

4.5

4.6

4.8

Toplam Sabit Sermaye Yatırımı

7.20

5.40

6.50

7.00

-2.5

9.3

3.2

1.8

-5.3

8.50

5.60

8.30

Toplam Nihai Yurtiçi Talep

4.1

7.5

4.3

4.9

5.2

Net İhracatın Büyümeye Katkısı

3.4

1.1

0.6

0.5

İstihdam Düzeyi (Bin Kişi)

26,812

28,641

29,918

31,036

32,152

İşsizlik Oranı (%)

13.2

12.6

12

11.4

10.9

Kaynak: OVP (2022-2024), QNBFI

OVP’de GSYH büyüme projeksiyonlarına baktığımızda ise ekonominin 2021’de %9,0, 2022’de %5,0 ve sonrasında %5,5 büyümesi beklendiğini görünüyor. OVP, özellikle 2022’de yurtiçi talebin kayda değer bir şekilde daha ılımlı gerçekleşmesini öngörüyor. 2021’de %7,5 büyümesi beklenen toplam nihai yurtiçi talebin 2022’de %4,3 artış göstermesi bekleniyor. İç talep artışındaki ivme kaybının sağlanması durumunda dezenflasyonist bir ortamın oluşabileceğini değerlendiriyoruz.

Dış ticaret beklentileri konusunda, OVP hem ihracatın hem de ithalatın 2022’de %9,5 civarında artış göstermesini bekliyor. 2023 ve ötesinde ise bu hızın %5,0 civarına gerilemesi bekleniyor. 2020’da 29,8 milyar dolardan (2019) 210,2 milyar dolara gerileyen seyahat gelirlerinin 2021’de 17,0, 2022’de 25,0, 2023’de ise 30,0 milyar dolara erişmesi bekleniyor.

Deflatörün %12,9 artmasının beklendiği 2022 yılında, dolar kurunun %11,7 civarında artmasının beklenmesi reel kurun sınırlı bir oranda değer kazanacağı anlamına geliyor. Bu da dış ticaret ve hizmet gelirleri konusunda Türkiye’ye uygun koşulları sağlayacaktır. Sonuç olarak, OVP cari açığın kapanmaya devam edeceğini öngörüyor. 2022’de 37,3 milyar dolara (GSYH %5,2) yükselen cari açığın, 2021’de 21 milyar dolara (GSYH %2,6), 2022’de 18,6 milyar dolara, (GSYH 2,2) 2023’de 13,5 milyar dolara (GSYH %1,5) ve 2024’de 10 milyar dolara (GSYH %1,0) gerilemesi bekleniyor.

Hizmet dengesinin 2022’de 2019’un %87’sine erişmesini, 2023’de ise %100’üne erişmesini şu aşamada iyimser buluyoruz.

Tablo 2 – Dış Ticaret Göstergeleri

2019

GSYH Deflatör (% Artışı)

13.9

14.8

20.9

12.9

8.8

7.9

TÜFE (yıl sonu % değişim)

11.80

14.60

16.20

9.80

8.00

7.60

Ortalama İma Edilen Ort. USD/TRY Kuru

5.68

7.04

9.27

9.77

10.27

Ortalama İma Edilen USD/TRY % Değişim

20.3

24.0

17.9

11.7

5.4

5.0

İhracat (GTS tanımlı, fob) (Milyar Dolar)

180.8

169.6

211.0

230.9

242.0

255.0

İthalat (GTS tanımlı, cif) (Milyar Dolar)

210.3

219.5

258

282.7

294

309

Enerji İthalatı (Milyar Dolar)

41.7

28.9

40.6

42.5

43.0

43.6

Ham Petrol Fiyatı - Brent (Dolar/Varil)

64

41.4

68.7

68.3

65.1

61.8

Seyahat Gelirleri (Milyar Dolar)

29.8

10.2

17

25

30

33

Mal Dengesi (Milyar Dolar)

-29.5

-49.9

-47.0

-51.8

-52.0

-54.0

Hizmet Dengesi (Milyar Dolar)

38.3

26

33.2

38.5

44

Cari İşlemler Dengesi (Milyar Dolar)

-37.3

-21

-18.6

-13.5

-10

Cari İşlemler Dengesi / GSYH (%)

1.20

-5.20

-2.60

-2.20

-1.50

-1.00

OVP görece sıkı bir maliye politikası öngörmeye devam ediyor. Bütçe’nin 2021 ve 2022’de de GSYH’nin 3,5’i kadar açık vermesi, 2023’de %3,2, 2024’de ise %3,0 açık vermesi bekleniyor. Faiz dışı dengenin ise 2023 itibariyle sıfırlanması bekleniyor. Büyüme muhasebesine göre tüketim ve yatırım harcamalarını yavaşlayacağı projeksiyonu ile faiz dışı dengede beklenen iyileşmenin uyumlu olduğunu değerlendiriyoruz. Keza, 2021’de hacimsel olarak %2,6 artış göstermesi beklenen kamu tüketim harcamalarının 2022’de %0,3 artış göstermesi bekleniyor (tablo-1). Ayrıca, 2021’de hacimsel olarak %9,3 artış göstermesi beklenen kamu yatırım harcamalarının 2022’de %3,2 oranında artış göstermesi bekleniyor (tablo-1).

Tablo 3 – Bütçe Göstergeleri

Merkezi Yönetim Bütçesi

milyar TL

Harcamalar

1,203.7

1,506.3

1,751.0

1,974.7

2,167.5

Faiz Hariç Harcamalar

1,069.8

1,326.7

1,510.6

1,683.8

1,847.1

Faiz Giderleri

134.0

179.5

240.4

290.9

320.4

Gelirler

1,028.4

1,276.3

1,472.6

1,684.5

1,873.5

Bütçe Dengesi

175.3

-230.0

-278.4

-290.2

-294.0

Faiz Dışı Denge

-41.3

-50.5

-38.0

0.7

26.4

Program Tanımlı Denge

-124.3

-120.5

-94.1

-57.9

-3.6

GSYH %

23.8%

22.7%

22.2%

21.8%

21.1%

21.2%

20.0%

19.2%

18.6%

18.0%

2.7%

3.1%

3.2%

20.4%

18.7%

18.2%

3.5%

-3.5%

-3.2%

-2.9%

-0.8%

-0.5%

0.0%

0.3%

-2.5%

-1.8%

-1.2%

-0.6%

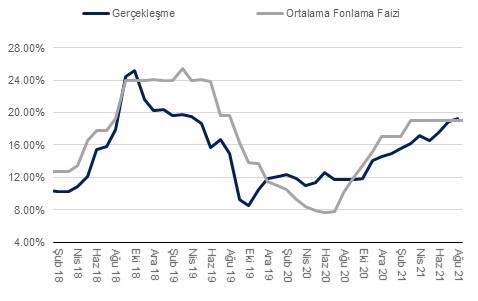

Enflasyon (TÜFE) Ağustos’ta aylık %1,12 oranında artış gösterdi. Böylece, enflasyon kurum beklentimiz olan %0,44 ve piyasa beklentisi olan %0,65’in üzerinde gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %17,85’ten %19,25’e yükseldi. Enflasyonu beklentilerin üzerine çeken kalemler, aylık 3,2 artış gösteren gıda ve alkolsüz içecekler ve %2,1 artış gösteren diğer temel mallar oldu. Diğer bir yandan, ÖTV matrah artırımı sebebiyle yüksek tek basamaklı düşüş beklediğimiz oto fiyatları ise aylık sadece %2,75 düşüş gösterdi.

Gıda fiyatlarının bu yaz boyunca mevsimsel ortalamaların çok üzerinde seyrettiğini gözlemliyoruz. Temmuz’da aylık %2,8 oranında artış gösteren gıda fiyatları, Ağustos’ta %3,2 artış gösterdi. Bu artışta Temmuz’da aylık %5,6, Ağustos’ta ise %10,1 artış gösteren taze sebze-meyve fiyatları baş roldeydi. Mevsimsellikten arındırılmış taze sebze meyve enflasyonunun yıllıklandırılması sonucunda hesapladığımız eğilimin %150’ye kadar ulaştığını görüyoruz. Tarihsel örneklerde olduğu gibi bu büyük artışın ardından, bu fiyat artışı baskısının önümüzdeki dönemde düşüşe geçmesi şaşırtıcı olmayacaktır. Bu artışın üretim faktör maliyetlerindeki artışın ve arz konusunda sıkıntılardan kaynaklandığını söyleyebiliriz.

Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %%18,5’te yatay seyrettiğini, diğer bir çekirdek enflasyon göstergesi olan Çekirdek TÜFE (C) ise %19,1’den %18,6’ya gerilediğini görüyoruz. Ayrıca, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda kayda değer bir yükseliş gözlemlemiyoruz. Çekirdek B grubu yıllık %16,5’ten %19,9’a, çekirdek C grubu ise %18,2’den %19,5’e yükseldi. Başka olumsuz bir gelişme olarak ise özellikle dayanıklı mallar ve giyim kalemi haricinde temel mallar enflasyon eğiliminin %23,5’ten %32,5’e yükseldiğini gözlemliyoruz.

Diğer bir veri seti olan, imalat ÜFE endeksinin Ağustos’ta aylık %1,24 oranında artış göstermesi ve endekste yıllık bazda artışın %47,9’dan %45,4’e gerilemesi olumlu bir gelişme oldu. Kendi oluşturduğumuz çekirdek imalat enflasyon eğiliminin Mayıs ayında %57’e yükseldikten bu yana gerilemeye başladığını ve Ağustos’ta %28’e gerilediğini gözlemliyoruz. Bu da ÜFE kaynaklı maliyet baskılarının temel mallar üzerindeki etkisinin gelecekte kademeli olarak gerileyebileceği anlamına geliyor.

Hizmet enflasyonundaki aylık %1,25 artış çok dikkat çekmese de yıllıklandırılmış çekirdek hizmet enflasyonu (kira, ulaştırma ve haberleşme hariç) eğiliminin Ağustos’ta %19,5’ten %20,0 yükseldiğini gözlemliyoruz. Sonuç olarak yıllık bazda çekirdek enflasyon göstergeleri sınırlı bir düşüş gösterse de, bazı kalemleri çıkardığımızda tabana yayılmış enflasyonist baskıların güçlendiğini gözlemliyoruz.

Sonuç olarak, çekirdek enflasyon göstergelerindeki olumsuz seyir ve yüksek gıda fiyatlarından dolayı enflasyon patikası beklentimizi 50 baz puan yukarı çekiyoruz. Böylece yıl sonu enflasyon beklentimi de %16’den %16,5’e revize ediyoruz. Öte yandan, enflasyon görünümüne dair risklerin açık bir şekilde yukarı yönlü olduğunu değerlendirebiliriz. Keza, sonbaharda çekirdek ve gıda enflasyon eğiliminde kayda değer bir geri çekilme geçekleşmesini bekliyoruz. Ayrıca, bu beklentimizde 2021 yılı boyunca akaryakıt, elektrik ve doğalgaz fiyatlarında herhangi bir zam varsayımı yapmadan ulaşıyoruz. Eğer, bu yıl bitmeden elektrik ve doğalgazda %10 civarında bir zam gerçekleşirse bu enflasyon patikası beklentimizi yaklaşık 100 baz puan yukarı çekecektir.

Geçen seneden kaynaklanan yüksek baza rağmen, enflasyonun Eylül %19 civarında seyretmesini, Ekim ayı ile birlikte sınırlı olarak gerilemeye başlamasını ve yıl sonunda %16,5’e gerilemesini bekliyoruz. Yıllık enflasyonun önümüzdeki yılın Haziran ayına kadar %16,5 civarında dalgalanmasını, sonrasında baz etkisiyle Temmuz’da %13’e gerilemesini ve 2022’yi %14 ile bitirmesini bekliyoruz.

Sonuç olarak, TCMB’nin yıl sonunda enflasyonun %14,1’e düşmesini beklediği senaryoya ulaşılması düşük bir ihtimal görünüyor. 2022 sonunda enflasyonun %7,8’e gerileyeceği tahminin gerçeklemesi ise daha düşük olarak değerlendirilebilir. TCMB’nin bu doğrultuda bu sene bitmeden faiz indirimi yapmamayı değerlendirmesi olası bir seçenek olarak duruyor. Ancak, gene dezenflasyon beklentimizdeki yukarı yönlü revizyona ve yukarı yönlü risklere rağmen, TCMB’nin hala bu yıl bitmeden 100 baz puan tutarında faiz indirimine gidebileceğini düşünüyoruz. Bu beklentimizi devam ettirmemizin arkasında ise TL’nin yaz başından bu yana görece güçlü olması ve ÜFE eğilimin yavaşlamaya başlaması yer alıyor.

Hatta, Eylül enflasyonun seyrine göre, TCMB’nin beklediğimiz 100 baz puanlık faiz indirimini Ekim PPK toplantısında gerçekleşme ihtimalinin olduğunu düşüyoruz. Bunun için, 23 Eylül’de yayınlanacak PPK karar metninde TCMB’nin faiz indirimi için sunduğu ön koşulları gevşetebileceğini düşünüyoruz. Hatta, TCMB’nin “politika faizi, güçlü dezenflasyonist etkiyi muhafaza edecek şekilde, enflasyonun üzerinde bir düzeyde oluşturulmaya devam edilecektir” ifadesini de karar metninden çıkarabileceğini değerlendiriyoruz.

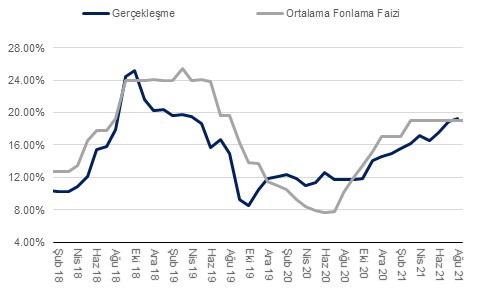

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

2Ç21’de yıllık bazda büyüme beklentimiz olan %24’in altında ve piyasa beklentisi olan yaklaşık %22 civarında %21,7 gerçekleşti. Büyüme rakamları gösterdi ki 4Ç20’de parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetler güçlü kalmaya devam etti. Mevsimsellikten arındırılmış GSYH büyümesi yılın ilk çeyreğinde çeyreklik bazda %2,2 artış gösterdikten sonra Mayıs ve Haziran’da hizmetler sektörünün tabi olduğu kapanmaya rağmen, ikinci çeyrekte de %0,9 artış gösterdi.

2021’in 2. çeyreğinde yıllık bazlı büyümeye, sabit sermaye yatırımlarının 5,4 puan, hane halkı tüketiminin 13,8 puan katkıda bulunduğunu hesaplıyoruz. Stok birikimi ve hata payından büyümeyi 5,0 puan düşürücü, net ihracatın ise 7,0 puan arttırıcı katkısı olduğunu hesaplıyoruz.

Sabit sermaye yatırımlarının (2Ç21’de) yıllık bazda %20,3 oranın artış göstermesi ise büyük oran makine ve teçhizat yatırımlarında gözlenen yıllık bazda %35,2 artışa bağlı. İnşaat yatırımları, oldukça düşük bir baza rağmen yıllık bazda %12.2 oranında artış göstermiş. İnşaat yatırımları 2Ç19 seviyesinin %7,6 altında kalmış. Makine ve teçhizat yatırımları ise 2Ç19 seviyesinin %41 üzerinde.

Hanehalkı tüketiminde gözlemlenen (2Ç21’de) yıllık bazda %26,3’ün oranındaki artışın ise arkasında dayanıklı ve yarı dayanıklı mallar tüketimindeki artış etkili. Keza, bunu yerleşik ve yerleşik olmayanların tüketim harcamaları verisinden anlıyoruz. Bu veriye göre, dayanıklı mallar tüketimi yıllık bazda %36,5, yarı dayanıklı mallar tüketimi ise %55,4 artış göstermiş.

3Ç20 itibariyle hem küresel hem de Türkiye ölçeğinde aşılanma ve bağışıklık kazanmanın hızlanması ile beraber ekonomik aktivitenin güçlü seyrettiğini değerlendiriyoruz. Özellikle, turizm/yemek ve ulaştırma sektörleri olmak üzere hizmet sektörü aktivitelerindeki canlanma söz konusu. Yüksek frekanslı verilerden, TCMB haftalık kredi kartı harcamaları sektörlerde genele yayılan güçlü bir talep olduğunu gösteriyor. Üretim tarafında ise elektrik tüketimi, imalat PMI verileri ve ihracat rakamları gibi öncü göstergeler talep koşullarının güçlü kalmaya devam ettiğine işaret ediyor. Dolayısıyla, yılın 3. ve. 4. çeyreklerinde de büyüme eğiliminin devam etmesini bekliyoruz.

Yılın 3. çeyreğinde öncü göstergelerin büyüme eğilimine dair sunduğu güçlü sinyallerden dolayı 2021’in tamamına dair büyüme beklentimizi %7,0’den %8,7’ye revize ediyoruz. 2022’de ise büyümenin %4,5 seviyesinde seyredebileceğini değerlendiriyoruz. Ayrıca, 2022’de büyüme görünümüne dair risklerin de yukarı yönlü olduğunu düşünüyoruz. Keza, henüz yeteri kadar güçlü olmayan inşaat, konaklama ve ulaştırma gibi sektörler 2022’de daha güçlü bir performans gösterebilir.

Karar metnine baktığımızda “ikinci çeyrekte, salgın kısıtlamalarına ve finansal koşullardaki sıkılaşmaya bağlı olarak iç talep bir miktar ivme kaybederken, dış talep gücünü korumaktadır.” ifadesinin yerini “öncü göstergeler yurt içinde iktisadi faaliyetin üçüncü çeyrekte dış talebin de etkisiyle güçlü seyrettiğine işaret etmektedir” ifadesi yer almış. Diğer bir değişle, TCMB PPK ekonomik büyümenin yılın 3. çeyreğinde 2. çeyreğine kıyasla ivme kazandığını değerlendiriyor. Ayrıca, “iç talep ivme kaybederken” ifadesinin de çıkarılması iç talebin nispeten daha güçlü seyretti anlamına geldiği değerlendirilebilir. Bu değerlendirmemize karşın, karar metninde öncekinde de yer alan “diğer taraftan, parasal sıkılaştırmanın krediler ve iç talep üzerindeki yavaşlatıcı etkileri gözlenmektedir.” ifadesi korunmuş. Bu ifade aynı zamanda TCMB’nin para politikasındaki “mevcut sıkı duruş” kanaatini oluşturan bir gelişme olarak dikkat çekiyor.

Enflasyon görünümü üzerinde risk oluşturmaya devam eden faktörler arasına ise “yönetilen/yönlendirilen fiyatlardaki artışlar” ve “açılmanın etkisiyle yaz aylarında enflasyonda görülebilecek oynaklıklar” ifadesi metinde yer alıyor. Bu ifadenin yer alması, bize göre, Ağustos ve Eylül’de de enflasyonun TCMB’nin Temmuz ayı sonunda yayınladığı enflasyon patikasına ilişkin risklerin yukarı yönlü olduğuna işaret ediyor. Diğer bir değişle, enflasyonda kayda değer düşüş Ağustos ve Eylül’ün ötesine kayabilir. Hatırlamak gerekirse, TCMB Ênflasyon Raporu sunumunda TCMB Başkanı Sayın Kavcıoğlu, enflasyonda belirgin düşüşün başlangıcı için Ağustos ve Eylül aylarını işaret etmişti.

Ayrıca, metne “uluslararası tarımsal emtia ve gıda fiyatlarındaki yüksek seviyelere ilave olarak, bazı ürünlerde iklim koşulları kaynaklı arz yönlü etkilerin açılma etkileriyle birleşmesiyle Temmuz ayında gıda fiyatlarında gözlenen artış, enflasyondaki yükselişte belirleyici olmuştur” cümlesi eklenmiş. Bu da Temmuz’da yıllık enflasyonun neden%18,95’e yükselerek, TCMB’nin öngördüğü patikanın üzerinde bir gerçekleşme yaşandığını açıklamak için karar metnine eklenmiş.

Son olarak da, karar metninde “enflasyon ve enflasyon beklentilerindeki yüksek seviyeler dikkate alınarak, Enflasyon Raporu tahmin patikasındaki belirgin düşüş sağlanana kadar para politikasındaki mevcut sıkı duruş kararlılıkla sürdürülecektir” ifadesi korunmuş. TCMB’nin tahmin patikasına (son Enflasyon Raporu) baktığımızda ise enflasyon, Ağustos’ta düşmeye başlıyor, Enflasyon, Eylül itibariyle belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak. TCMB, enflasyonun yılı %14,1 ile kapatmasını bekliyor. Bu ifadelerin korunması üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğunu değerlendiriyoruz.

Yılın geri kalanında enflasyon patikası beklentimiz Kasım ayına kadar enflasyonun %19 civarında dalgalanması yönünde. Bu beklentimizin arkasında ise bu dönemde mevsimsel ve maliyet etkisiyle gıda ve giyim ürünlerinde ve temel ve dayanıklı mallarda (okulların yeniden açılması, yeni sezon başlangıcı, tarımsal yaz sezonu hasatlarının bitmesi) beklediğimiz fiyat artışları var. Ayrıca, bu dönemde hizmet enflasyonunun da ekonominin yeniden açılmasına paralel dikkat çekmesini bekliyoruz. Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve bu iki ayda enflasyonun toplam 200 baz puan gerilemesini (yıl sonu beklentimiz %16) bekliyoruz. Öte yandan, enflasyonda düşüş senaryomuzda sonbaharda yeni bir elektrik ve/ya doğalgaz zammı varsayımı eklemedik.

Bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle ekonomistler enflasyon beklentilerini yukarı yönlü revize ediyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. TCMB’nin beklediğinden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir. Gene de, enflasyonun 2022’nin ilk çeyreğinde %15’e doğru gerilemesini beklediğimizden dolayı 2021 bitmeden TCMB’nin 100 puan civarında bir faiz indirimine gitme ihtimalin olduğunu değerlendiriyoruz.