Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Bugün itibariyle, BOTAŞ sanayi ve elektrik üretim için doğalgaz tarifeleri revize edildi. BOTAŞ Kasım tarifesinde konut tüketimi için doğalgaz tarifelerini revize etmeden, sanayi ve elektrik üretimi için tarifeler sırayla %49% ve %47 yukarı yönlü revize edildi. Buna göre, BOTAŞ’ın konut tüketicileri için gaz dağıtım şirketlerine uyguladığı satış fiyatı mevcut tarifede olduğu gibi 1000 metreküp doğalgaz için 1488 lira (154 dolar) olarak belirlendi. Bu ay sanayi aboneleri için geçerli olacak tarife ekim ayındaki tarifeye göre 1000 metreküp doğalgaz için yüzde 49 artışla 3 bin 482 lira (348 dolar), elektrik üretim santrallerinin kullandığı 1000 metreküp doğalgaz için ise 4000 lira (414 dolar) oldu. Hatırlayacağınız üzere, doğalgaza Ekim ayında da yüzde 15 zam gelmişti. Öte yandan, sene başından bu yana sanayiye uygulanan doğalgaz tarifesi artışı %150’yi buldu.

BOTAŞ’ın tarife artışı sonrası yaptığı açıklamaya baktığımızda ise yıl başından itibaren dünya ve Avrupa enerji piyasalarında yaşanan dalgalanmalara bağlı olarak tüketicilerin fahiş enerji fiyatlarına maruz kaldığının belirtildiği açıklamada, "Ülkemizde ise bugüne kadar bütün dünyada yaşanan yüksek enerji fiyatları tüketicilerimize aynı oranda yansıtılmamıştır. Tüm abone grupları en azami şekilde korunmuştur”. açıklamasında bulundu.

Doğalgaz tarifesine yapılan son zam haricinde, doğalgaz ve enerji sektörlerindeki küresel gelişmeler Türkiye özelinde de en önemli gündem maddelerinden birisi olmaya devam ediyor. Geçtiğimiz hafta, Rusya Devlet Başkanı Vladimir Putin'in Gazprom'a Avrupa'daki depolama tesislerine yönelik doğalgaz tedarikini artırma talimatı vermesi ile beraber, Gazprom Başkanı Aleksey Miller, 8 Kasım'dan sonra Avrupa'daki yer altı depolama tanklarına doğalgaz pompalamaya başlayacaklarını belirtmişti. Gaz fiyatlarının 1000 doların altına hatta, ICE Futures yayınladığı verilerine göre, Avrupa'da bin metreküp doğalgazın fiyatı 950 dolara kadar geriledi. Hollanda merkezli sanal doğalgaz ticaret noktası Başlık Transfer Tesisi'nde (TTF) bin metreküp gaz fiyatı yüzde 8'lik bir düşüşle 956 doları gördü. Hatırlanacağı üzere bu fiyatlar Ekim ayı ortalarında 1500 dolarlara kadar tırmanmıştı. Ancak, düşmüş haliyle dahi bu fiyatlar yılbaşı öncesindeki fiyatların yaklaşık 3 katı olarak kalmaya devam ediyor. Ayrıca, hava koşulları, rüzgar santrallerinin verimliliğine bağlı olarak, kış boyunca fiyatlarda yukarı yönlü dalgalanmalar ile karşılaşabiliriz. Ayrıca, Doğu Asya’da da doğalgaz talebi güçlü olarak devam ediyor. Hatırlanacağı üzere, dönem dönem iki büyük coğrafi alıcı arasında LNG piyasasında oluşan rekabet LNG kargo birim ücretlerini yukarı çekebiliyor.

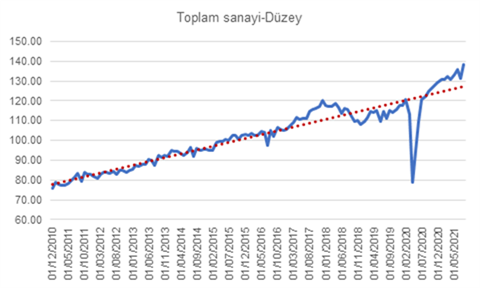

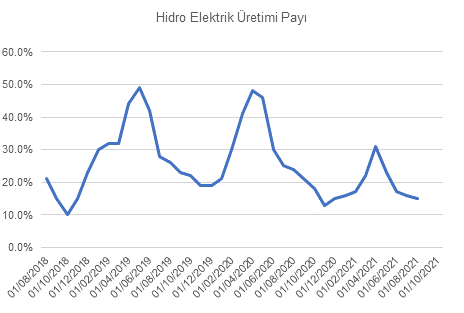

Önümüzdeki günlerde bu konunun önem sırası daha da fazla yükselebilir. Doğalgaz sektörü üzerinden gidersek; Türkiye’nin 12 aylık birikimli doğalgaz ithalatı Temmuz 2020’de 40,8 milyar metreküpü gördükten sonrasında iç ve dış talebin çok hızlı toparlaması ve pandemi etkilerinden kademeli olarak azalması ile beraber, Temmuz 2021’de 55,3 milyar metreküpe kadar yükseldi. 2020 yılının tamamında doğalgaz tüketimi 46,6 milyar metreküp iken, bu rakamın 2021 tamamında 60 milyar metreküpe, 2022’de ise 63 milyar metreküpe ulaşmasını bekliyoruz. Özellikle, 2022’de doğalgaz tüketimini önemli oranda artmasına sebep olan faktörler sanayinin ve elektrik üreten santrallerin talebindeki artış oldu. Aslına bakıldığında elektrik üreten santrallerinde talebinde nihai kaynağı sanayi sektörü oldu. Bilineceği üzere hem güçlü iç hem de dış talep sayesinde sanayi üretimi uzun yıllardan süre gelen trendinin yaklaşık %10 üzerinde seyretmeye devam ediyor (Ağustos ayı itibariyle). Doğalgaz ile elektrik üreten santrallerin bu sene daha fazla üretim yapmasının diğer bir sebebi de birkaç senedir devam eden kuraklık oldu. Keza, hidroelektrik santrallerinin elektrik üretimindeki payı (12 aylık birikimli) Eylül 2020’de yaklaşık %28 iken Eylül 2021’de %17,5’e geriledi. Sonuç olarak doğalgaz üreten santrallerin elektrik üretiminin Eylül 2020’den Eylül 2021’ye %68 arttığını hesaplıyoruz. Doğalgaz ile elektrik üreten santrallerin üretimde payının arttıkça ortalama verimliliğinin de düştüğünü varsaydığımızda, doğalgaz santrallerinin yarattığı gaz talebindeki artış, elektrik üretimdeki artıştan daha fazla olabilir.

Doğalgaz sektöründe arz tarafına baktığımızda ise Ocak-Eylül arasında toplam ithalatın 45 milyar metreküpü bulduğunu düşünüyoruz. Bu dönemde LNG uzun vadeli toplam ithalat 6 milyar metreküpü (2 milyar dolar metrüküpü spot olabilir) bulmuş olabilir. Diğer bir değişle boru hatlarıyla toplam doğalgaz ithalatı 37 milyar metreküpü, toplam uzun vadeli kontrat ile ithal edilmiş miktar ise 43 milyar metreküpü bulmuş olabilir. Türkiye’nin yıllık uzun vadeli kontratlar yapabileceği toplam doğalgaz ithalatı ise 48 milyar dolar gözüküyor. Dolayısıyla, bu sene uzun vadeli kontratlar ile alınabilecek miktarın yavaş yavaş sonuna yaklaşmış olabiliriz. Sene sonunda doğalgaz ithalatının 60 milyar metreküpü bulabileceğini düşündüğümüzde, bu sene bitmeden yüksek oranda spot doğalgaz piyasasından (hem LNG hem de boru hatları üzerinden) alım yapılması söz konusu değerlendirmesinde bulunabilir. Ayrıca, 2021 yılında ise BOTAŞ’ın 3 (iki boru hattı ve bir LNG), özel sektörün 4 olmak üzere toplam 7 uzun vadeli doğal gaz alım kontratı sona ermesi bekleniyor. Basında geçen haberlere göre, bunlardan sadece Azerbaycan ile 6 milyar metreküplük olanını kısa vadeli spot fiyatlara endeksli olarak yenilediğimiz belirtiliyor. Dolayısıyla, 2022 yılı itibariyle, Türkiye’nin doğalgaz ithalatında spot doğalgaz fiyatlarına olan bağımlılığı artabilir. Öte yandan, Azerbaycan Enerji Bakanı Shahbozov’un basına yaptığı açıklamaya göre Azerbaycan anlaşmada yer aldığı haliyle, 2022’de Türkiye’ye yapacağı doğalgaz sevkiyatını 3,5 milyar metreküp arttırmayı planlıyor. Bu konuda T.C. Enerji Bakanlığı’ndan yapılan açıklamada Enerji Bakanı Dönmez’in, “Azerbaycan ile 2024 yılı sonuna kadar geçerli olacak ve Bakü-Tiflis-Erzurum Hattı’ndan gelecek 11 milyar metreküplük ilave doğalgaz ticaret anlaşması yapılmıştır” ifadesi yer aldı.

Spot doğalgaz fiyatlarına baktığımızda ise küresel enerji talebindeki artıştan ve bir takım diğer arz kaynaklı kısıtlardan dolayı, özellikle Asya ve Avrupa’da spot LNG fiyatları her halükarda yüksek seyretmeye devam ediyor. Hatta, bazı sektör temsilcileri kısıtlı arz görünümünde dolayı uzun süre fiyatların yüksek seyredebileceği belirtiyorlar. Dolayısıyla, Hollanda (Amsterdam) TFF hub spot gaz fiyatları bir süre daha hatta kış sezonu boyunca USD1000/Bin metreküp civarında seyretmeye devam edebilir. Ayrıca, bu fiyat artışlarının doğal olarak spot boru hatlarıyla yapılan doğalgaz ticaretine bir oranda yansıması yüksek bir ihtimal. Her halükarda bu senenin son çeyreğinde ve 2022 yılında, özellikle kış sezonunda yüksek miktarda spot bazlı doğalgaz alımı yapılacak olması Türkiye’nin ortalama doğalgaz ithalat fiyatını oldukça yüksek seviyelere çekebilir. Ayrıca, önümüzdeki sene sadece spot gaz maliyetleri değil, Brent kontratlarına endeksli doğalgaz alımlarının da ortalama maliyeti yükselecek. Uzun vadeli kontratlar ile alınan doğalgaz fiyatlarda 2022’nin ikinci yarısına kadar mevcut tarifelerin (sanayi ve elektrik üreten santraller) üzerinde %30-35 arasında ilave bir fiyat artışı şaşırtıcı olmayacaktır.

Bu aşamada doğal olarak, doğalgaz santralleri, sanayi ve konutlara verilen doğalgaz fiyatlarının önümüzdeki dönemde daha fazla artacak olup olmaması sorusu önem kazanıyor. Son zamlarla dahi, marjinal doğalgaz fiyatının 1000 metreküp fiyat karşılığının 1000 dolarlar civarında olduğunu düşündüğümüzde ve kışın tüketimi artan konut tarifesinin 160 dolar olup, kur tahminimizi de hesaba katarsak Mart ayında kadar 130 dolarlara gerileyecek olması nedeniyle, BOTAŞ, (daha fazla) zarar etmemek adına elektrik santralleri ve sanayi tarifesini daha yukarı çekebilir. Yapılacak zamlar doğalgaz fiyatlarına yapılan zam ile bitmeyebilir. En son, 15 Ekim’de firmaların verdiği piyasa takas fiyatları, son iki aydan başlamak üzere, son 12 aydaki ortalama fiyatın üç katı şeklinde uygulanacak. Yani 6 Ekim 2020’de Resmi Gazete ’de yayınlanan kararla ‘iki katı’ olacak şekilde belirlenen tavan fiyat, bugünkü kararla birlikte üç katına çıkarılmış olmuştu. Sonuç olarak, EPDK elektrik tavan fiyatlarını yüzde 33 oranında arttırmıştı, yani, enerji borsasında spot elektrik fiyatına uygulanan tavan fiyat, Mwh başına 728 TL'den, 1078 TL'ye (111 dolar) çıkarılmıştı. Doğalgaz santrallerine verilen birim doğalgaz ücreti olan 414 dolar üzerinden gittiğimizde, kaba bir hesapla doğalgaz santrallerinin maliyetlerinin tavan ücreti geçmeyeceğini ama yaklaşacağını hesaplıyoruz. Öte yandan, bir sonraki olası doğalgaz tarife ücreti artışının tavan ücrete birebir yansıtılabileceğini düşünüyoruz. Keza, önümüzdeki aylarda, BOTAŞ’ın ortalama doğalgaz maliyeti 600 dolar/bcm’e, marjinal maliyetin ise 1000 dolar/bcm’e ulaşabileceğini düşünüyoruz. BOTAŞ’ın maliyetleri tam olarak yansıtmadığı bir senaryo da dahi, önce doğalgaz sonra da elektrik fiyatlarına zam gelebileceğini düşünüyoruz.

Enerji fiyatlarındaki artışın enflasyon ve cari denge üzerindeki etkisine gelince ise, TCMB’nın yaptığı doğalgazın üretici fiyatlarındaki değişimlerin, tüketici fiyatlarının ana kalemleri üzerindeki dolaylı etkisini araştıran çalışmaya göre imalat sanayine yönelik yapılan her %10’luk doğalgaz zammının TÜFE’ye dolaylı etkisi 0,10 ve 0,13 puan arasında değişiyor. Dolayısıyla, %50’ye yaklaşan son tarife ücreti yükselişinin TÜFE’ye dolaylı etkisi 65 baz puanı bulabilir. 2022 yılı bitmeden gelebilecek ilave %30-40 tarife artışının ise ilave 40-50 baz puan ilave TÜFE’yi arttırıcı etkisi olabilir. Bundan sonraki dönemde, doğalgaz tarifesine gelebilecek ilave tarife artışının toptan elektrik fiyatlarına birebir yansıtılabileceğini değerlendiriyoruz. TCMB’nın yaptığı elektrik fiyatlarındaki değişimlerin, imalat sanayine yönelik yapılan her %10’luk elektrik zammının TÜFE’ye dolaylı etkisi 0,12 ve 0,16 puan arasında değişiyor. Dolayısıyla, 2022 bitmeden gelecek elektrik tarife değişikliği ile TÜFE üzerinde dolaylı ilave 48-64 baz puan etkisi olabilir.

Konutta ise gelebilecek her %10’luk doğalgaz ve elektrik zammının enflasyona etkisi 50 baz puanı bulabilir. Dolayısıyla, yüksek oranlı bir tarife düzenlemesi gelmesi halinde, bu zamların TÜFE’ye doğrudan etkisi 100 baz puanı bulabilir. Hatırlayacağınız üzere, bu sene meskenlerde tüketilen elektrik ve doğalgaz fiyatlarına son zam ise 2021 Temmuz'da geldi. Söz konusu dönemde elektrik yüzde 15, doğalgaz ise yüzde 12 zamlandı. 2021 Ocak'tan Kasım’a doğalgazdaki zam %17.7, elektrikteki zam ise %22'yi buldu.

Önümüzdeki döneme ilişkin manşet enflasyon görünümüne dair değerlendirmemize gelince, son kur ve küresel enerji ve emtia fiyatlarındaki gelişmeler, nispeten güçlü iç ve dış talep koşulları ve beklenti kanalındaki istikrarlı bozulmayı göz önüne aldığımızda, olumlu baz etkisine rağmen, manşet enflasyonun Kasım ve Aralık’ta düşmeyebileceği ve yılı %20 seviyesine kapayabileceği yönünde. Geçtiğimiz günlerde akaryakıt ürünlerine gelen zamlar ve sanayinin kullandığı elektrik ve gaza yapılan zamları göz önüne aldığımızda bu beklentinin gerçekçi olduğunu düşünüyoruz. Öte yandan, mevcut koşullar altında, çekirdek enflasyon göstergelerinin ve manşet enflasyonun, önümüzdeki 4-5 aylık dönemde kademeli olarak yükselebileceğini düşünüyoruz. 2022 sonu enflasyon beklentimiz ise %17. Öte yandan, enerji fiyatlarına ilişkin fiyat artışlarının önemli bir kısmını beklentilerimize yansıtsak da, beklentilerimize dair yukarı yönlü risklerin artış eğiliminde olduğunu değerlendiriyoruz.

Enerji fiyatlarındaki artışın cari denge üzerindeki ektisine geldiğimiz de ise; 2020’de 28,6 milyar dolar (GSYH %4) olan enerji ithalatının 2021’de 45,0 milyar dolara (GSYH %5,5) , 2022’de ise 66,0 milyar dolara (GSYH %7,5) yükselmesini bekliyoruz. Enerji ithalatının bu kadar hızlı yükselmesinin arkasında hem fiyat hem de hacim artışı beklentimizin payı var. Örneğin, 2021 ve 2022’de toplam ham ve işlenmiş petrol ithalat hacminin sırasıyla %6,5 ve %18, doğalgaz ithalat hacminin ise %29 ve %40 artış göstermesini bekliyoruz. Öte yandan, fiyat konusunda ise 2020 sonunda varil başına 50 dolar olan ham petrol fiyatının 2022 sonunda 85 dolara çıkmasını ve 2022 yılında da bu seviyelerde seyredeceğini varsayıyoruz. Öte yandan güçlü mal ve turizm/ulaştırma ihracatı sayesinde ise cari açığın 2022 boyunca ise 25 milyar dolar civarında seyretmesini bekliyoruz. Petrol fiyatındaki her 10 dolarlık artışın ise cari dengeye etkisinin ise yaklaşık 5 milyar dolar civarında olması varsayılabilir.

TCMB PPK, politika faizi olan 1 haftalık repo faizini 200 baz puan indirerek, %18’den %16’ya düşürdü. Karar öncesinde piyasa beklentisi 100 ve 50 baz puanlık faiz indirimi konusunda ikiye ayrılırken, faiz indirimi konusunda ise mutabık bir duruş sergiliyordu. Bizim de beklentimiz, TCMB’nin politika faizini %18’den %17’e indirmesi yönünde oluşmuştu. Ayrıca, hatırlanacağı üzere, TCMB, bir önceki PPK toplantısında, piyasa beklentisinin aksine 100 baz puanlık bir faiz indirimi gerçekleştirmişti.

TCMB’nin bugün beklentinin üzerinde yaptığı faiz indirim kararından sonra dikkatlerin odaklanacağı ikinci husus, karar metninde faiz indirim takvimiyle ilgili, diğer değişle, TCMB’nin önümüzdeki toplantı/larda ilave faiz indirimi/lerinin gelip gelmeyeceğine ilişkin ipuçlarına bakmaktı. Bu konuda bir açıklama yapılmaması, ya da sinyal verilmemesi önümüzdeki toplantılarda da ilave seri faiz indirimlerinin devam edebileceği izlenimi verebilirdi.

Ancak, TCMB’nin bu konuda açıkça olmasa da nispeten belirgin bir sinyal verdiğini düşünüyoruz: “Arz yönlü arızi unsurlardan kaynaklı olarak politika faizinde yapılan aşağı yönlü düzeltme için yıl sonuna kadar sınırlı bir alan kaldığı Kurul tarafından değerlendirilmiştir.”

Bu ifadeden, TCMB’nin en azından yıl sonuna kadar faiz indirimi sürecinin sonuna geldiğini anlıyoruz. Ancak, bunun bir sonraki PPK toplantısında ilave 100 baz puan daha faiz indirimin gelmeyeceği anlamına geldiğini düşünmüyoruz. Ayrıca, “yıl sonuna kadar” ifadesinden önümüzdeki yıl faiz indirimi sürecine yeniden başlanıp başlanmayacağı konusunda açık uç bırakıldığını değerlendiriyoruz.

TCMB’nin genel hatlarıyla önceki karar metnine yakın bir karar metnini kamuoyuna sunduğunu gözlemliyoruz. Örneğin, enflasyon gelişmelerini değerlendiren ifade aynen korunmuş: “Enflasyonda son dönemde gözlenen yükselişte; gıda ve ithalat fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar, yönetilen/yönlendirilen fiyatlardaki artışlar ve açılmaya bağlı talep gelişmeleri etkili olmaktadır. Bu etkilerin arızi unsurlardan kaynaklı olduğu değerlendirilmektedir.”

Aynı zamanda, mevcut para politikasının iktisadi koşullar üzerindeki etkisi benzer şekilde değerlendirilmiş: “Diğer taraftan, güçlü parasal sıkılaştırmanın krediler ve iç talep üzerindeki yavaşlatıcı etkileri devam etmektedir. Parasal duruşun sıkılığı ticari kredilerde öngörülenin ötesinde daraltıcı etki yapmaya başlamıştır. Bunun yanında, bireysel kredilerin ılımlı seyre dönmesi için makroihtiyati politika çerçevesi güçlendirilmiştir.”

Önümüzdeki döneme ilişkin enflasyon görünümüne dair değerlendirmemize gelince, son kur ve küresel enerji ve emtia fiyatlarındaki gelişmeler, nispeten güçlü iç ve dış talep koşulları ve beklenti kanalındaki istikrarlı bozulmayı göz önüne aldığımızda, olumlu baz etkisine rağmen, manşet enflasyonun Kasım ve Aralık’ta düşmeyebileceği ve yılı %20 seviyesine kapayabileceği yönünde. Geçtiğimiz günlerde akaryakıt ürünlerine gelen zamlar ve sanayinin kullandığı elektrik ve gaza yapılan zamları göz önüne aldığımızda bu beklentinin gerçekçi olduğunu düşünüyoruz.

Öte yandan, mevcut koşullar altında, çekirdek enflasyon göstergelerin, önümüzdeki 4-5 aylık dönemde kademeli olarak yükselebileceğini düşünüyoruz. Bu açıdan politika faizini şu aşamada %16’ya gerilemesi (ve belki önümüzdeki ay daha da düşecek), reel faiz görünümü oldukça negatif bölgeye çekiyor. Dolayısıyla, döviz kuru ve faiz oynaklığının gündemde bir süre daha gündemde kalabileceğini değerlendiriyoruz. Bu sebepten dolayı, beklenti kanalında gözlemlediğimiz istikrarlı bozulmanın bir süre daha devam etmesini, bunu ücret enflasyonunun takip etmesini, dolayısıyla 2022’de enflasyonda düşüşün epey gecikebileceği kanaatini taşıyoruz.

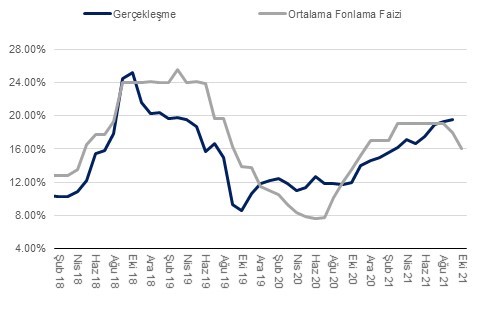

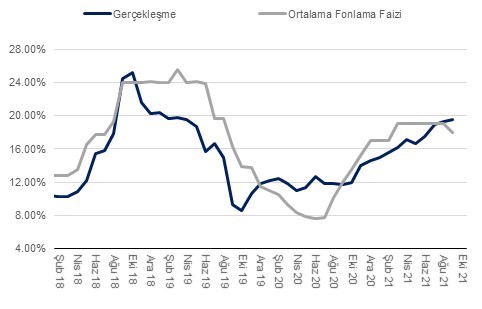

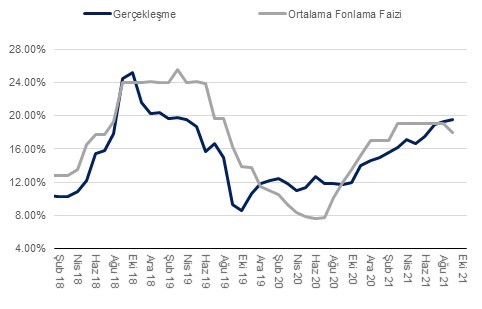

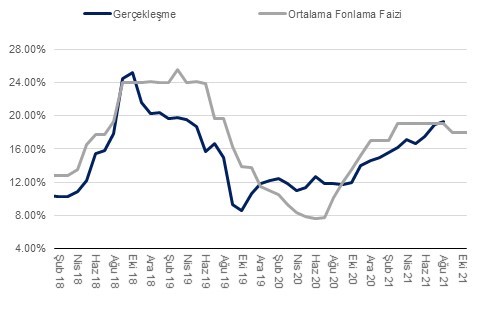

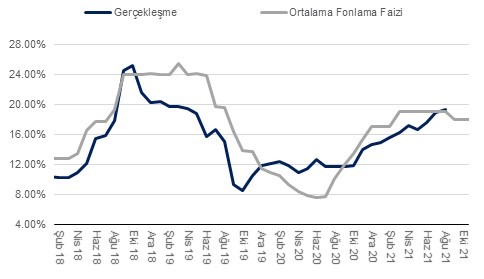

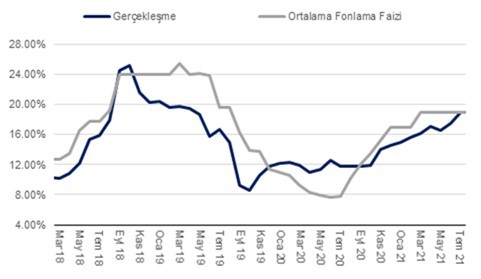

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI

TCMB PPK toplantısı yarın (21 Ekim) gerçekleşecek ve faiz kararı saat 14:00’de açıklanacak. Piyasa beklentisi 100 ve 50 baz puanlık faiz indirimi konusunda ikiye ayrılırken, faiz indirimi konusunda ise mutabık bir duruş sergiliyor. Bizim de beklentimiz, TCMB’nin politika faizini %18’den %17’e indirmesi yönünde. Hatırlayacağınız üzere, TCMB, bir önceki PPK toplantısında, piyasa beklentisinin aksine 100 baz puanlık bir faiz indirimi gerçekleştirmişti.

Öte yandan, faiz indirimi öncesinde, piyasa beklentisi en geç Ekim ya da Kasım ayında 100 baz puanlık bir faiz indiriminin gelebileceğini değerlendirdiği için Eylül ayında gerçekleşen faiz indirimi büyük bir sürpriz olarak değerlendirilmeyebilir. Öte yandan, beklenenden erken gelen faiz indirimi, karar metninin faiz indirim sürecinin devam edebileceğinin sinyalini vermesi ve faiz indirimi sonrasında TCMB başkanı Şahap Kavcıoğlu’nun ifadeleri ilave faiz indirimlerinin geleceği beklentisi güçlendirdiği için beklenen reel faiz görünümü risk algısını arttıracak şekilde değişmişti. Bunun sonucunda TL’nin diğer gelişmekte olan ülke para birimlerinden olumsuz yönde ayrılması sonucu ile karşılaşmıştık.

Ayrıca, yarınki karara ilişkin olarak, faiz indirimi gelmesi durumunda, karar metninde yapılabilecek değişiklikler üzerinden sonraki PPK toplantılarında faiz indirimi gelip, gelmeyeceğinin sinyalinin verileceğini düşünüyoruz. TCMB’nin faiz indirimini açıklarken çekirdek enflasyon göstergelerine ve ticari kredi büyüme ivmesine baktığını belirtmişti. Şu aşamada çekirdek enflasyon göstergeleri karışık bir resme işaret etse de son kur ve emtia fiyatı hareketi çekirdek enflasyon içinde risklerin arttığına işaret ediyor.

Son enflasyon gelişmelerine baktığımızda, (TÜFE) Eylül’de aylık %1,25 oranında artış gösterdi. Böylece, enflasyon kurum beklentimiz olan %1,3’ün çok sınırlı altında gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %19,25’ten %19,58’e yükseldi. Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %18,46’dan %18,63’e yükseldiğini, diğer bir çekirdek enflasyon göstergesi olan Çekirdek TÜFE (C) ise %16,76’dan %16,98’e yükseldiğini görüyoruz.

Ayrıca, Merkez Bankası’nın daha çok dikkat çektiği ve olumlu olarak değerlendirdiği, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda gerileme gözlemliyoruz. Çekirdek B grubu yıllık %19,6’dan %16,3’e, çekirdek C grubu ise %15,2’den %14,4’e geriledi. Diğer olumlu bir gelişme olarak ise özellikle dayanıklı mallar ve giyim kalemi haricinde temel mallar enflasyon eğiliminin %32,5’den %21,5’e gerilediğini gözlemliyoruz.

TCMB’sının para politikası reaksiyon fonksiyonundaki değişiklik değerlendirmemiz ve Eylül’deki kur hareketi ile beraber, 2021 ve 2022 sonuna ilişkin enflasyon beklentilerimizi revize etme ihtiyacı duymuş ve böylece, 2021 sonu enflasyon beklentisini %17’de %18’e revize etmiştik. Öte yandan, Eylül enflasyon verisi sonrası, elektrik, doğalgaz, LPG ve tütün mamulleri zamları sonrası 2021 sonu enflasyon beklentimizi 50 baz puan daha arttırarak %18,50’ye yükseltmiştik. 2022 sonu beklentiyi ise %14’ten %15’e yükselmiştik. Ekim’deki kur hareketinin ilave yarattığı enflasyonist baskıları da göz önüne alırsak, risklerin her iki yıl içinde yukarı yönlü olduğunu belirtmek isteriz.

Enflasyon (TÜFE) Eylül’de aylık %1,25 oranında artış gösterdi. Böylece, enflasyon kurum beklentimiz olan %1,3’ün çok sınırlı altında gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %19,25’ten %19,58’e yükseldi.

Gıda fiyatlarının bu yaz boyunca mevsimsel ortalamaların çok üzerinde seyrettikten sonra Eylül’de ivme kaybettiğini gözlemliyoruz. Temmuz’da aylık %2,8 oranında artış gösteren gıda fiyatları, Ağustos’ta %3,2 artış gösteren gıda fiyatları Eylül’de mevsimsel ortalamasının sınırlı altında %0,5 artış gösterdi . Gıda fiyatları gelişmelerinde Temmuz’da aylık %5,6, Ağustos’ta ise %10,1 artış gösteren taze sebze-meyve fiyatlarının Eylül’de %3,1 oranında gerilemesi baş roldeydi. Mevsimsellikten arındırılmış taze sebze meyve enflasyonunun (3 aylık ortalama) yıllıklandırılması sonucunda hesapladığımız eğilimin Ağustos’ta %150’ye kadar ulaştıktan sonra Eylül’de %100 civarına gerilediğini görüyoruz. Tarihsel örneklerde olduğu gibi bu büyük artışın ardından, bu fiyat artışı baskısının önümüzdeki dönemde gerilemeye devam etmesi şaşırtıcı olmayacaktır. Bu artışın üretim faktör maliyetlerindeki artışın ve arz konusunda sıkıntılardan kaynaklandığını söyleyebiliriz.

Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %18,46’dan %18,63’e yükseldiğini, diğer bir çekirdek enflasyon göstergesi olan Çekirdek TÜFE (C) ise %16,76’dan %16,98’e yükseldiğini görüyoruz. Ayrıca, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda gerileme gözlemlemiyoruz. Çekirdek B grubu yıllık %19,6’dan %16,3’e, çekirdek C grubu ise %15,2’den %14,4’e geriledi. Diğer olumlu bir gelişme olarak ise özellikle dayanıklı mallar ve giyim kalemi haricinde temel mallar enflasyon eğiliminin %32,5’den %21,5’e gerilediğini gözlemliyoruz.

Diğer bir veri seti olan, imalat ÜFE endeksinin Eylül’de aylık %1,63 oranında artış göstermesi ve endekste yıllık bazda artışın %45,4’ten %43,7’e sınırlı bir şekilde gerilemesi dikkat çekti. Kendi oluşturduğumuz çekirdek imalat enflasyon eğiliminin Mayıs ayında %57’e yükseldikten bu yana gerilemeye başladığını ve Eylül’de %19’a gerilediğini gözlemliyoruz. Normal şartlar altında ÜFE kaynaklı maliyet baskılarının temel mallar üzerindeki etkisinin gelecekte kademeli olarak gerilemesini bekleyecekken, Ekim itibariyle imalat sanayinin kullandığı elektrik ve doğalgaza %15 oranında zamlanması, küresel enerji fiyatlarındaki dikkat çekici hızda devam etmesi, tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı sebebiyle, çok daha sınırlı bir gerileme söz konusu olabilir. Örneğin son gerçekleşen elektrik ve doğalgaz fiyat artışının ÜFE’den TÜFE’ye 40 baz puan etkisi söz konusu olabilir (TCMB araştırmasını baz aldık.)

Olumsuz anlamda dikkat çeken gelişme ise hizmet enflasyonundaki aylık %1,61 artış göstermesi oldu ki yıllık bazda %13,88’den %15,06’ya yükseldi. Öte yandan, yıllıklandırılmış çekirdek hizmet enflasyonun (kira, ulaştırma ve haberleşme hariç) eğiliminin bir süredir yüksek seyrettiğini ve Eylül’de %21 oranında eğilim gösterdiğini gözlemliyoruz. Sonuç olarak yıllık bazda çekirdek enflasyon göstergeleri sınırlı bir düşüş gösterse de, bazı kalemleri çıkardığımızda tabana yayılmış enflasyonist baskıların güçlendiğini gözlemliyoruz. Çekirdek enflasyon üzerinde düşürücü etki yaratan unsurlar ise özellikle giyim ve ayakkabı ve dayanıklı mallar kalemleri olarak öne çıkıyor. Dayanıklı mallar yıllık enflasyonu Eylül’de %24,1’den %22,0’e gerilerken, giyim ve ayakkabı kalemi %7,3’ten %7,1’e geriledi.

TCMB ’sının para politikası reaksiyon fonksiyonundaki değişiklik değerlendirmemiz ve son kur hareketi ile beraber, 2021 ve 2022 sonuna ilişkin enflasyon beklentilerimizi revize etme ihtiyacı duymuş ve böylece, 2021 sonu enflasyon beklentisini %17’de %18’e revize etmiştik. Öte yandan son yapılan elektrik, doğalgaz, LPG ve tütün mamulleri zamları sonrası 2021 sonu enflasyon beklentimizi 50 baz puan daha arttırarak %18,50’ye yükseltiyoruz. 2022 sonu beklentiyi ise %14’ten %15’e yükselmiştik. Şu aşamada 2022 sonu beklentimde bir revizyon yapmıyoruz. Ayrıca, 2021 sonu çekirdek enflasyon beklentimizi de %16’dan %17’ye revize edilmesi söz konusu idi. Şu aşamada bu rakamın biraz daha yüksek bir seviyeye ulaşma riski olduğunu değerlendiriyoruz. Çekirdek enflasyona dair, önümüzdeki aylarda ki buna önümüzdeki yılın ilk çeyreği de dahil, özellikle dayanıklı mallar haricindeki temel mal fiyatlarında artışı söz konusu olabilir. Kısacası, ÜFE’den TÜFE’ye geçişkenliğin devam etmesini bekliyoruz.

Çekirdek enflasyon 2022’nin ilk yarısında yükselebileceğini bildiğimiz için para politikasının gevşeme alanının büyük ihtimalle kalmadığını düşünüyoruz. Buna rağmen, Eylül enflasyon verisinin çekirdek göstergelerin (hizmet kalemleri hariç) sınırlı da olsa düzelme gösterdiği için, TCMB’nin ilave faiz indirimine gitme ihtimalinin hala mevcut düşünüyoruz. Bu açıdan, ticari kredi arzını da izlemeye aldık. Önümüzdeki 3 hafta boyunca (21 Ekim’de gerçekleşecek bir sonraki PPK toplantısı öncesi) ticari kredi arzındaki seyrin faiz kararını etkileyebileceğini düşüyoruz. Çünkü, TCMB kara metninde faiz indirimin gereksinimine yol açan unsur olarak ticari kredilerdeki zayıf seyre dikkat çekmiş. Ayrıca, yükselen manşet enflasyonun, çekirdek göstergelerdeki daha olumlu seyir yüzünden faiz indirimi konusunda bir engel teşkil etmediğini belirtmişti.

Pazartesi günü (4 Ekim) açıklanacak Eylül ayı enflasyon verisinin %1,32 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %19,25’ten %19,66’ya yükselmiş olacak. Ayrıca, anketlerde analist beklentilerinin ağırlıklı olarak bizim beklentimiz civarında şekillendiğini gözlemliyoruz. Eylül enflasyonun yıllık bazda yükselmesi beklentimiz, gıda ve dayanıklı mallar hariç temel mal enflasyonundaki artışın devam etmesine dayanıyor.

Öte yandan, öncü veri olarak kabul edilen İTO verisine göre Eylül’de İstanbul’da perakende fiyat endeksi aylık %2,2 artış gösterdi ve böylece yıllık enflasyon %18,89’dan %18,77’e yükseldi. Bu yükselişte su, giyim, ev eşyaları ve diğer harcamalar (çeşitli hizmet ve mevsimsel tüketim kalemleri) gruplarındaki kayda değer fiyat artışları ön planda yer aldı. Gıda enflasyonunun ise yıllık bazda %20,27’den %19,66’ya gerilediğini görüyoruz. Bu gerilemenin arkasında ise taze/kuru sebze-meyve fiyatlarının yıllık bazda %30,25’ten %22,92’ye gerilemesi yer aldı. Öte yandan, et ve süt ürünlerindeki enflasyon artışın devam ettiğini gözlemliyoruz. Sonuç olarak, gıda fiyatlarında Temmuz ve Ağustos aylarında olduğu gibi ciddi bir normal dışı yukarı yönlü sürpriz yaşama ihtimalinin düştüğünü görüyoruz. Hatta, taze sebze/meyve ürünlerinde tersi yönünde bir düzeltme hareketi dahi olabilir.

Eylül ayı verilerinde temel mallar ve hizmet enflasyonunun, dolayısıyla da çekirdek enflasyonun da mevsimsel ortalamalarına kıyasla nasıl hareket ettiğini yakından izleyeceğiz. Geçtiğimiz Haziran’dan bu yana hizmet sektörünün çok hızlı olarak yeniden açılması ve maliyet faktörlerindeki istikrarlı artışa rağmen mevsimsellikten arındırılmış çekirdek enflasyonda kayda değer bir ivmelenme olduğunu gözlemlemedik. Hatta, bu gidişatın da etkisiyle, TCMB piyasa beklentisinin aksine Eylül ayında faiz indirdi. Öte yandan, çekirdek enflasyon (C)’nin Eylül’de ciddi bir düşüş beklemiyoruz. Bu endeksin aylık %1,14 gerçekleşmesini ve yıllık fiyat artışının sadece %0,2 azalmasını ve yıllık çekirdek enflasyonun %16,76’dan %16,56’ya gerilemesi bekliyoruz. Gıda enflasyonun ise aylık %2,0 artış göstermesini ve yıllık gıda enflasyonunun %29,0’dan %30,72’ye yükselmesi bekliyoruz. Tekrarlamak gerekirse gıda enflasyonuna ilişkin beklentimize dair aşağı yönlü riskler olduğunun farkındayız.

TCMB ’sının para politikası reaksiyon fonksiyonundaki değişiklik değerlendirmemiz ve son kur hareketi ile beraber, 2021 ve 2022 sonuna ilişkin enflasyon beklentilerimizi revize etme ihtiyacı duyuyoruz. Böylece, 2021 sonu enflasyon beklentisini %17’de %18’e revize ederken, 2022 sonu beklentiyi ise %14’ten %15’e çekiyoruz. Ayrıca, 2021 sonu çekirdek enflasyon beklentimizi de %16’dan %17’ye revize edilmesi söz konusu. Çekirdek enflasyona dair, önümüzdeki aylarda ki buna önümüzdeki yılın ilk çeyreği de dahil, özellikle dayanıklı mallar haricindeki temel mal fiyatlarında artışı söz konusu olabilir. Kısacası, ÜFE’den TÜFE’ye geçişkenliğin devam etmesini bekliyoruz.

Çekirdek enflasyon 2022’nin ilk yarısında yükselebileceğini bildiğimiz için para politikasının gevşeme alanının büyük ihtimalle kalmadığını düşünüyoruz. Buna rağmen, Eylül enflasyon verisinin bazı çekirdek göstergelerin sınırlı da olsa düzelme gösterebileceği için, TCMB’nin ilave faiz indirimine gitme ihtimalinin olduğunu düşünüyoruz. Bu açıdan, ticari kredi arzını da izlemeye aldık. Önümüzdeki 3 hafta boyunca (21 Ekim’de gerçekleşecek bir sonraki PPK toplantısı öncesi) ticari kredi arzındaki seyrin faiz kararını etkileyebileceğini düşüyoruz. Çünkü, TCMB kara metninde faiz indirimin gereksinimine yol açan unsur olarak ticari kredilerdeki zayıf seyre dikkat çekmiş. Ayrıca, yükselen manşet enflasyonun, çekirdek göstergelerdeki daha olumlu seyir yüzünden faiz indirimi konusunda bir engel teşkil etmediğini belirtmişti

TCMB PPK beklentilerin aksine para politikasını sabit tutmadı, politika faizi olan 1 haftalık repo faizini 100 baz puan indirerek, %18 olarak açıkladı.

Piyasa beklentisi ekseriyetle (biz de dahil olmak üzere) TCMB’nin politika faizini değiştirmeyeceği ve %19’da sabit bırakacağı yönündeydi. Öte yandan, yarın, faiz hadlerinde herhangi bir değişiklik yapılmasa dahi, karar metninde yapılabilecek değişiklikler üzerinden bir sonraki PPK toplantısında (21 Ekim) 100 baz puan faiz indirimi gelebileceğini düşünüyorduk. Keza, TCMB PPK’nın, herhangi bir faiz indirimi öncesi Eylül ayı enflasyon verisini görmek isteyeceği kanaatindeydik.

Ancak, TCMB, bu toplantı öncesinde ilk sinyallerini verdiği bir para politikası çerçevesi değişikliğine gitti. İlk aşamada, TCMB’nin enflasyon görünümü ile ilgili görüşleri farklılaştı. Enflasyonda son dönemde gözlenen yükselişin arkasında arızi unsurlardan kaynaklı olduğunu değerlendirdi. Bir önceki toplantıda, TCMB bu faktörleri enflasyon görünümü üzerinde risk oluşturmaya devam ettiği değerlendirmesinde bulunmuştu.

Bir önceki karar metninde yer alan “Enflasyon ve enflasyon beklentilerindeki yüksek seviyeler dikkate alınarak, Enflasyon Raporu tahmin patikasındaki belirgin düşüş sağlanana kadar para politikasındaki mevcut sıkı duruş kararlılıkla sürdürülecektir” ifadesini doğal olarak bugünkü karar metninde görmüyoruz. Aslında, “enflasyon ve enflasyon beklentilerindeki yüksek seviyeler” henüz geçerliliğini kaybetmemişti. Hatta, bu konuda bir miktar bozulmanın yaşandığını ve yaşanabileceğini düşünüyoruz.

Diğer bir değişle, bugün itibariyle, TCMB’nın yeni bir para politikası stratejisi benimsediği değerlendirmesinde bulunulabilir. Karar metninde yer aldığı şekliyle bu yaklaşım değişikliği şöyle ifade edilmiş: “Para politikasının etkileyebildiği talep unsurları, çekirdek enflasyon gelişmeleri ve arz şoklarının yarattığı etkilerin ayrıştırılmasına yönelik analizleri değerlendirmiştir. Bu çerçevede para politikası duruşunda güncellemeye ihtiyaç bulunduğu değerlendirmesi yapılmış ve politika faizinde indirim yapılmasına karar verilmiştir”.

TCMB’nin bugünkü attığı parasal gevşemenin diğer bir sebebi de Banka’nın parasal koşullar ile ilgili yaptığı yeni gözlem. TCMB’ye göre: “parasal duruşun sıkılığı ticari kredilerde öngörülenin ötesinde daraltıcı etki yapmaya başlamıştır. Bunun yanında, bireysel kredilerin ılımlı seyre dönmesi için makroihtiyati politika çerçevesi güçlendirilmiştir”. TCMB burada geçtiğimiz hafta ise BDDK tüketici kredilerindeki son dönemde yaşanan ivmelenmeyi durdurmak ve geri çevirmek adına attığı kısıtlamalara değinmekte.

Yılın geri kalanında enflasyon patikası beklentimiz Kasım ayına kadar enflasyonun %19 civarında dalgalanması yönünde. Bu beklentimizin arkasında ise bu dönemde mevsimsel ve maliyet etkisiyle gıda ve giyim ürünlerinde ve temel ve dayanıklı mallarda (okulların yeniden açılması, yeni sezon başlangıcı, tarımsal yaz sezonu hasatlarının bitmesi) beklediğimiz fiyat artışları var. Ayrıca, bu dönemde hizmet enflasyonunun da ekonominin yeniden açılmasına paralel yüksek seyretmesini bekliyoruz.

Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve yılsonuna kadar %17’e gerilemesini bekliyoruz. Öte yandan, enflasyonda düşüş senaryomuzda sonbaharda yeni bir elektrik, doğalgaz, tütün ürünleri ve/ya akaryakıt zammı varsayımı eklemedik. Keza, elektrik ve doğalgaz fiyatlarına %10, akaryakıt fiyatlarına ise %5 zam gelmesi durumunda, yıl sonu enflasyon %18-18.5 aralığında yılı bitirebilir. Son olarak, enflasyon beklentilerinin Haziran 2020’den bu yana istikrarlı olarak yükseldiğini hatırlamakta da fayda var. TCMB Beklenti Anketi’nde yer alan 12 ay sonraki enflasyon beklentisi geçtiğimiz Mart ayında %10,34 iken Eylül’de 12,94’e yükseldi.

Peki, TCMB’nin bir sonraki adımı ne olur? TCMB’nın artık para politikası kararlarında ticari kredi arzına ve Çekirdek Enflasyon (C) endeksini dikkate alacağını anlıyoruz. Keza, hatırlanacağı üzere, Ağustos’ta TÜFE’den gıda ürünleri, enerji, alkollü içkiler ve tütün, ve altın dışlanarak elde edilen C Endeksi 0,46 puan düşüşle yıllık bazda %16,76’ya geriledi. Endeks %17,47 ile geçtiğimiz Haziran ayında zirve yapmıştı. Beklentimiz, çekirdek enflasyonun yıl sonuna doğru kademeli olarak %16’ya gerilemesi (yılsonu 8,80 kur beklentisi ile çalışıldığında) yönünde. Dolayısıyla, TCMB’nın bir sonraki toplantıda (21 Ekim) ilave faiz indirimine devam etmesi azımsanmayacak bir ihtimal. Öte yandan, enflasyon beklentilerinin yükseldiği bir konjektürde erken başlayan faiz indirimi döngüsü söz konusu sürecin kısa sürmesine yol açabilir.

TCMB PPK toplantısı bugün (23 Eylül) gerçekleşecek ve faiz kararı saat 14:00’de açıklanacak. Piyasa beklentisi ekseriyetle (biz de dahil olmak üzere) TCMB’nin politika faizini değiştirmeyeceği ve %19’da sabit bırakacağı yönünde. Öte yandan, yarın, faiz hadlerinde herhangi bir değişiklik yapılmasa dahi, karar metninde yapılabilecek değişiklikler üzerinden bir sonraki PPK toplantısında faiz indirimi gelebileceğine dair sinyal verilebileceğini düşünüyoruz. Keza, TCMB PPK’nın, herhangi bir faiz indirimi öncesi Eylül ayı enflasyon verisini görmek isteyeceği kanaatindeyiz.

8 Eylül’de TCMB Başkanı Sayın Kavcıoğlu Alman-Türk Ticaret ve Sanayi Odası Ekonomi Toplantısında bir konuşma yapmış, para politikası kararlarının alınması aşamasında çekirdek enflasyon göstergelerinin öneminin artacağını belirtmişti. Bu ifadeler üzerine daha önce TCMB’nin yıllık bazda manşet enflasyonda düşüş gerçekleşmeden faiz indirimi yapılmayacağı iletişiminin kaldırabileceği yorumunda bulunmuştuk.

Keza, hatırlanacağı üzere, Ağustos’ta, çekirdek enflasyon göstergelerinden olan ve TÜFE’den işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün dışlanarak elde edilen B endeksinin yıllık enflasyonu 0,05 puan düşüşle yüzde 18,46’ya; ek olarak işlenmiş gıda ürünlerinin de dışlandığı C endeksinin yıllık enflasyonu ise 0,46 puan düşüşle yüzde 16,76’ya geriledi. Ayrıca, C-endeksi döngüsel olarak geçtiğimiz Haziran ayında %17,47 ile zirve yapmıştı. Beklentimiz, çekirdek enflasyonun yıl sonuna doğru kademeli olarak %16’ya gerilemesi (yılsonu 8,80 kur beklentisi ile) yönünde olduğu için TCMB’nin faiz indirimine Aralık ayı yerine Ekim (21 Ekim) ayında başlayabileceğini düşünüyoruz.

Geçtiğimiz hafta ise BDDK tüketici kredilerindeki son dönemde yaşanan ivmelenmeyi durdurmak ve geri çevirmek adına bazı kısıtlamalar getirmişti. Ayrıca, basına yansıyan anektodal bilgilere göre ise bu adım uygulamaya geçtiği ilk günden itibaren etkili olmaya başlamış durumda. Karar metninde bu yönde bir atıf yapılmasını ve bu adımın para politikası duruşunu optimize etmek adına önemli bir adım olarak nitelendirilmesini bekliyoruz. Diğer bir değişle, önümüzdeki dönemde bir faiz indirimi yaşansa dahi bu karar talep kanalı üzerinden ek enflasyonist baskılara yol açmayacak şekilde uygulanacağı mesajının altının çizilmesini bekleriz.

Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve yılsonuna kadar %17’e gerilemesini bekliyoruz. Öte yandan, enflasyonda düşüş senaryomuzda sonbaharda yeni bir elektrik, doğalgaz, tütün ürünleri ve/ya akaryakıt zammı varsayımı eklemedik. Son olarak, enflasyon beklentilerinin Haziran 2020’den bu yana istikrarlı olarak yükseldiğini hatırlamak da fayda var. TCMB Beklenti Anketi’nde yer alan 12 ay sonraki enflasyon beklentisi geçtiğimiz Mart ayında %10,34 iken Eylül’de 12,94’e yükseldi. Dolayısıyla, yakın zamanda bir faiz indiriminin enflasyon görünümündeki riskleri göz önüne aldığımızda, yeniden gözden geçirebileceği rezervini belirtmek isteriz.

Kaynak:TUİK