TCMB PPK beklentilerin aksine para politikasını sabit tutmadı, politika faizi olan 1 haftalık repo faizini 100 baz puan indirerek, %18 olarak açıkladı.

Piyasa beklentisi ekseriyetle (biz de dahil olmak üzere) TCMB’nin politika faizini değiştirmeyeceği ve %19’da sabit bırakacağı yönündeydi. Öte yandan, yarın, faiz hadlerinde herhangi bir değişiklik yapılmasa dahi, karar metninde yapılabilecek değişiklikler üzerinden bir sonraki PPK toplantısında (21 Ekim) 100 baz puan faiz indirimi gelebileceğini düşünüyorduk. Keza, TCMB PPK’nın, herhangi bir faiz indirimi öncesi Eylül ayı enflasyon verisini görmek isteyeceği kanaatindeydik.

Ancak, TCMB, bu toplantı öncesinde ilk sinyallerini verdiği bir para politikası çerçevesi değişikliğine gitti. İlk aşamada, TCMB’nin enflasyon görünümü ile ilgili görüşleri farklılaştı. Enflasyonda son dönemde gözlenen yükselişin arkasında arızi unsurlardan kaynaklı olduğunu değerlendirdi. Bir önceki toplantıda, TCMB bu faktörleri enflasyon görünümü üzerinde risk oluşturmaya devam ettiği değerlendirmesinde bulunmuştu.

Bir önceki karar metninde yer alan “Enflasyon ve enflasyon beklentilerindeki yüksek seviyeler dikkate alınarak, Enflasyon Raporu tahmin patikasındaki belirgin düşüş sağlanana kadar para politikasındaki mevcut sıkı duruş kararlılıkla sürdürülecektir” ifadesini doğal olarak bugünkü karar metninde görmüyoruz. Aslında, “enflasyon ve enflasyon beklentilerindeki yüksek seviyeler” henüz geçerliliğini kaybetmemişti. Hatta, bu konuda bir miktar bozulmanın yaşandığını ve yaşanabileceğini düşünüyoruz.

Diğer bir değişle, bugün itibariyle, TCMB’nın yeni bir para politikası stratejisi benimsediği değerlendirmesinde bulunulabilir. Karar metninde yer aldığı şekliyle bu yaklaşım değişikliği şöyle ifade edilmiş: “Para politikasının etkileyebildiği talep unsurları, çekirdek enflasyon gelişmeleri ve arz şoklarının yarattığı etkilerin ayrıştırılmasına yönelik analizleri değerlendirmiştir. Bu çerçevede para politikası duruşunda güncellemeye ihtiyaç bulunduğu değerlendirmesi yapılmış ve politika faizinde indirim yapılmasına karar verilmiştir”.

TCMB’nin bugünkü attığı parasal gevşemenin diğer bir sebebi de Banka’nın parasal koşullar ile ilgili yaptığı yeni gözlem. TCMB’ye göre: “parasal duruşun sıkılığı ticari kredilerde öngörülenin ötesinde daraltıcı etki yapmaya başlamıştır. Bunun yanında, bireysel kredilerin ılımlı seyre dönmesi için makroihtiyati politika çerçevesi güçlendirilmiştir”. TCMB burada geçtiğimiz hafta ise BDDK tüketici kredilerindeki son dönemde yaşanan ivmelenmeyi durdurmak ve geri çevirmek adına attığı kısıtlamalara değinmekte.

Yılın geri kalanında enflasyon patikası beklentimiz Kasım ayına kadar enflasyonun %19 civarında dalgalanması yönünde. Bu beklentimizin arkasında ise bu dönemde mevsimsel ve maliyet etkisiyle gıda ve giyim ürünlerinde ve temel ve dayanıklı mallarda (okulların yeniden açılması, yeni sezon başlangıcı, tarımsal yaz sezonu hasatlarının bitmesi) beklediğimiz fiyat artışları var. Ayrıca, bu dönemde hizmet enflasyonunun da ekonominin yeniden açılmasına paralel yüksek seyretmesini bekliyoruz.

Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve yılsonuna kadar %17’e gerilemesini bekliyoruz. Öte yandan, enflasyonda düşüş senaryomuzda sonbaharda yeni bir elektrik, doğalgaz, tütün ürünleri ve/ya akaryakıt zammı varsayımı eklemedik. Keza, elektrik ve doğalgaz fiyatlarına %10, akaryakıt fiyatlarına ise %5 zam gelmesi durumunda, yıl sonu enflasyon %18-18.5 aralığında yılı bitirebilir. Son olarak, enflasyon beklentilerinin Haziran 2020’den bu yana istikrarlı olarak yükseldiğini hatırlamakta da fayda var. TCMB Beklenti Anketi’nde yer alan 12 ay sonraki enflasyon beklentisi geçtiğimiz Mart ayında %10,34 iken Eylül’de 12,94’e yükseldi.

Peki, TCMB’nin bir sonraki adımı ne olur? TCMB’nın artık para politikası kararlarında ticari kredi arzına ve Çekirdek Enflasyon (C) endeksini dikkate alacağını anlıyoruz. Keza, hatırlanacağı üzere, Ağustos’ta TÜFE’den gıda ürünleri, enerji, alkollü içkiler ve tütün, ve altın dışlanarak elde edilen C Endeksi 0,46 puan düşüşle yıllık bazda %16,76’ya geriledi. Endeks %17,47 ile geçtiğimiz Haziran ayında zirve yapmıştı. Beklentimiz, çekirdek enflasyonun yıl sonuna doğru kademeli olarak %16’ya gerilemesi (yılsonu 8,80 kur beklentisi ile çalışıldığında) yönünde. Dolayısıyla, TCMB’nın bir sonraki toplantıda (21 Ekim) ilave faiz indirimine devam etmesi azımsanmayacak bir ihtimal. Öte yandan, enflasyon beklentilerinin yükseldiği bir konjektürde erken başlayan faiz indirimi döngüsü söz konusu sürecin kısa sürmesine yol açabilir.

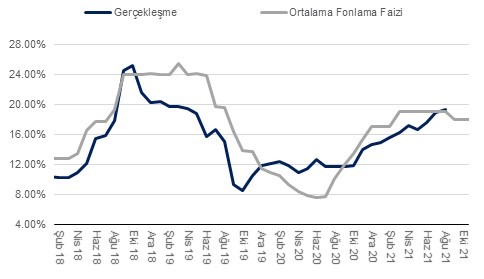

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI