Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

2Ç21’de yıllık bazda büyüme beklentimiz olan %24’in altında ve piyasa beklentisi olan yaklaşık %22 civarında %21,7 gerçekleşti. Büyüme rakamları gösterdi ki 4Ç20’de parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetler güçlü kalmaya devam etti. Mevsimsellikten arındırılmış GSYH büyümesi yılın ilk çeyreğinde çeyreklik bazda %2,2 artış gösterdikten sonra Mayıs ve Haziran’da hizmetler sektörünün tabi olduğu kapanmaya rağmen, ikinci çeyrekte de %0,9 artış gösterdi.

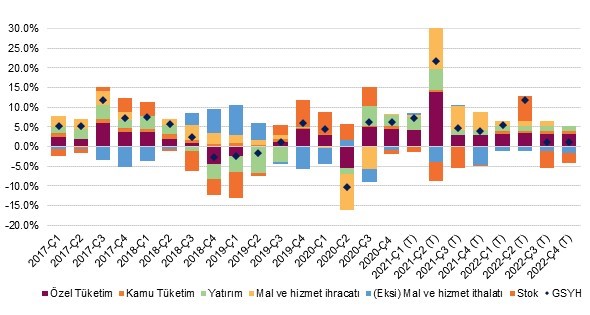

Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan)

Kaynak: TÜİK, QNBFI

2021’in 2. çeyreğinde yıllık bazlı büyümeye, sabit sermaye yatırımlarının 5,4 puan, hane halkı tüketiminin 13,8 puan katkıda bulunduğunu hesaplıyoruz. Stok birikimi ve hata payından büyümeyi 5,0 puan düşürücü, net ihracatın ise 7,0 puan arttırıcı katkısı olduğunu hesaplıyoruz.

Sabit sermaye yatırımlarının (2Ç21’de) yıllık bazda %20,3 oranın artış göstermesi ise büyük oran makine ve teçhizat yatırımlarında gözlenen yıllık bazda %35,2 artışa bağlı. İnşaat yatırımları, oldukça düşük bir baza rağmen yıllık bazda %12.2 oranında artış göstermiş. İnşaat yatırımları 2Ç19 seviyesinin %7,6 altında kalmış. Makine ve teçhizat yatırımları ise 2Ç19 seviyesinin %41 üzerinde.

Hanehalkı tüketiminde gözlemlenen (2Ç21’de) yıllık bazda %26,3’ün oranındaki artışın ise arkasında dayanıklı ve yarı dayanıklı mallar tüketimindeki artış etkili. Keza, bunu yerleşik ve yerleşik olmayanların tüketim harcamaları verisinden anlıyoruz. Bu veriye göre, dayanıklı mallar tüketimi yıllık bazda %36,5, yarı dayanıklı mallar tüketimi ise %55,4 artış göstermiş.

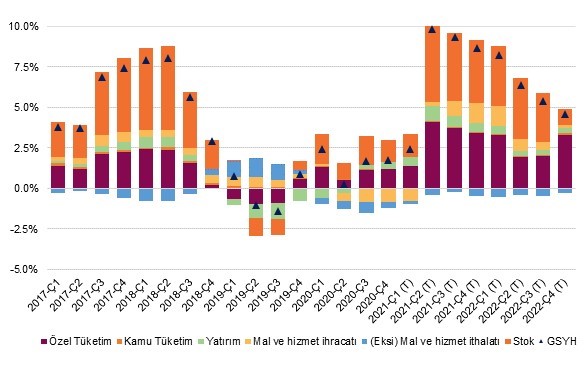

3Ç20 itibariyle hem küresel hem de Türkiye ölçeğinde aşılanma ve bağışıklık kazanmanın hızlanması ile beraber ekonomik aktivitenin güçlü seyrettiğini değerlendiriyoruz. Özellikle, turizm/yemek ve ulaştırma sektörleri olmak üzere hizmet sektörü aktivitelerindeki canlanma söz konusu. Yüksek frekanslı verilerden, TCMB haftalık kredi kartı harcamaları sektörlerde genele yayılan güçlü bir talep olduğunu gösteriyor. Üretim tarafında ise elektrik tüketimi, imalat PMI verileri ve ihracat rakamları gibi öncü göstergeler talep koşullarının güçlü kalmaya devam ettiğine işaret ediyor. Dolayısıyla, yılın 3. ve. 4. çeyreklerinde de büyüme eğiliminin devam etmesini bekliyoruz.

Yılın 3. çeyreğinde öncü göstergelerin büyüme eğilimine dair sunduğu güçlü sinyallerden dolayı 2021’in tamamına dair büyüme beklentimizi %7,0’den %8,7’ye revize ediyoruz. 2022’de ise büyümenin %4,5 seviyesinde seyredebileceğini değerlendiriyoruz. Ayrıca, 2022’de büyüme görünümüne dair risklerin de yukarı yönlü olduğunu düşünüyoruz. Keza, henüz yeteri kadar güçlü olmayan inşaat, konaklama ve ulaştırma gibi sektörler 2022’de daha güçlü bir performans gösterebilir.

Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı)

Karar metnine baktığımızda “ikinci çeyrekte, salgın kısıtlamalarına ve finansal koşullardaki sıkılaşmaya bağlı olarak iç talep bir miktar ivme kaybederken, dış talep gücünü korumaktadır.” ifadesinin yerini “öncü göstergeler yurt içinde iktisadi faaliyetin üçüncü çeyrekte dış talebin de etkisiyle güçlü seyrettiğine işaret etmektedir” ifadesi yer almış. Diğer bir değişle, TCMB PPK ekonomik büyümenin yılın 3. çeyreğinde 2. çeyreğine kıyasla ivme kazandığını değerlendiriyor. Ayrıca, “iç talep ivme kaybederken” ifadesinin de çıkarılması iç talebin nispeten daha güçlü seyretti anlamına geldiği değerlendirilebilir. Bu değerlendirmemize karşın, karar metninde öncekinde de yer alan “diğer taraftan, parasal sıkılaştırmanın krediler ve iç talep üzerindeki yavaşlatıcı etkileri gözlenmektedir.” ifadesi korunmuş. Bu ifade aynı zamanda TCMB’nin para politikasındaki “mevcut sıkı duruş” kanaatini oluşturan bir gelişme olarak dikkat çekiyor.

Enflasyon görünümü üzerinde risk oluşturmaya devam eden faktörler arasına ise “yönetilen/yönlendirilen fiyatlardaki artışlar” ve “açılmanın etkisiyle yaz aylarında enflasyonda görülebilecek oynaklıklar” ifadesi metinde yer alıyor. Bu ifadenin yer alması, bize göre, Ağustos ve Eylül’de de enflasyonun TCMB’nin Temmuz ayı sonunda yayınladığı enflasyon patikasına ilişkin risklerin yukarı yönlü olduğuna işaret ediyor. Diğer bir değişle, enflasyonda kayda değer düşüş Ağustos ve Eylül’ün ötesine kayabilir. Hatırlamak gerekirse, TCMB Ênflasyon Raporu sunumunda TCMB Başkanı Sayın Kavcıoğlu, enflasyonda belirgin düşüşün başlangıcı için Ağustos ve Eylül aylarını işaret etmişti.

Ayrıca, metne “uluslararası tarımsal emtia ve gıda fiyatlarındaki yüksek seviyelere ilave olarak, bazı ürünlerde iklim koşulları kaynaklı arz yönlü etkilerin açılma etkileriyle birleşmesiyle Temmuz ayında gıda fiyatlarında gözlenen artış, enflasyondaki yükselişte belirleyici olmuştur” cümlesi eklenmiş. Bu da Temmuz’da yıllık enflasyonun neden%18,95’e yükselerek, TCMB’nin öngördüğü patikanın üzerinde bir gerçekleşme yaşandığını açıklamak için karar metnine eklenmiş.

Son olarak da, karar metninde “enflasyon ve enflasyon beklentilerindeki yüksek seviyeler dikkate alınarak, Enflasyon Raporu tahmin patikasındaki belirgin düşüş sağlanana kadar para politikasındaki mevcut sıkı duruş kararlılıkla sürdürülecektir” ifadesi korunmuş. TCMB’nin tahmin patikasına (son Enflasyon Raporu) baktığımızda ise enflasyon, Ağustos’ta düşmeye başlıyor, Enflasyon, Eylül itibariyle belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak. TCMB, enflasyonun yılı %14,1 ile kapatmasını bekliyor. Bu ifadelerin korunması üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğunu değerlendiriyoruz.

Yılın geri kalanında enflasyon patikası beklentimiz Kasım ayına kadar enflasyonun %19 civarında dalgalanması yönünde. Bu beklentimizin arkasında ise bu dönemde mevsimsel ve maliyet etkisiyle gıda ve giyim ürünlerinde ve temel ve dayanıklı mallarda (okulların yeniden açılması, yeni sezon başlangıcı, tarımsal yaz sezonu hasatlarının bitmesi) beklediğimiz fiyat artışları var. Ayrıca, bu dönemde hizmet enflasyonunun da ekonominin yeniden açılmasına paralel dikkat çekmesini bekliyoruz. Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve bu iki ayda enflasyonun toplam 200 baz puan gerilemesini (yıl sonu beklentimiz %16) bekliyoruz. Öte yandan, enflasyonda düşüş senaryomuzda sonbaharda yeni bir elektrik ve/ya doğalgaz zammı varsayımı eklemedik.

Bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle ekonomistler enflasyon beklentilerini yukarı yönlü revize ediyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. TCMB’nin beklediğinden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir. Gene de, enflasyonun 2022’nin ilk çeyreğinde %15’e doğru gerilemesini beklediğimizden dolayı 2021 bitmeden TCMB’nin 100 puan civarında bir faiz indirimine gitme ihtimalin olduğunu değerlendiriyoruz.

TCMB PPK toplantısı yarın (12 Ağustos) gerçekleşecek ve faiz kararı saat 14:00’de açıklanacak. Piyasa beklentisi ekseriyetle (biz de dahil olmak üzere) TCMB’nin politika faizini değiştirmeyeceği ve %19’da sabit bırakacağı yönünde. Beklendiği üzere, faiz hadlerinde herhangi bir değişiklik yapılmasa dahi, karar metninde yapılabilecek sınırlı değişiklik üzerinden para politikasına dair verilebilecek yeni sinyaller yakından takip edilecektir.

Bir önceki karar metninde (12 Temmuz), TCMB PPK mevcut para politikasını “sıkı” olarak nitelendirmeye devam etmişti (yıllık enflasyonun Haziran’da %16,59’dan %17,53’e çıkmasına rağmen). Hatta para politikasının “sıkı” olduğunun daha çok vurgulandığını ifade edebiliriz. Örneğin; metne “uygulanmakta olan sıkı para politikası cari işlemler dengesini pozitif etkilemektedir” ifadesi eklenmişti. Böylece, “sıkı” ifadesi metinde 1 yerine 2 kere kullanılmıştı. Temmuz’da yıllık enflasyonun %18,95’e yükseldiğini göz önüne aldığımızda, PPK karar metninde “mevcut sıkı politikası” ifadesinin hangi çerçevede kullanılacağı yakından takip edilecektir.

TCMB’nin tahmin patikasına (son Enflasyon Raporu) baktığımızda ise enflasyon, Ağustos’ta düşmeye başlıyor, Enflasyon, Eylül itibariyle belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak. TCMB, enflasyonun yılı %14,1 ile kapatmasını bekliyor. Geçtiğimiz hafta, TCMB Başkanı Sayın Kavcıoğlu, Enflasyon Raporu’nu icra ederken, açık bir şekilde ifade etmekten kaçınsa da, sonbahar ile beraber gerçekleşen enflasyondaki düşüş beklentisi üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğunu değerlendiriyoruz. Çünkü, Sayın Kavcıoğlu para politikası duruşunu enflasyonda düşüş ivmesine göre belirliyoruz dedi ve başka bir cümlede yılın sonunda belirgin bir şekilde düşeceğini öngördüklerini söyledi. Ayrıca, Mayıs ayından bu yana TCMB PPK faiz karar metinlerinde mevcut para politikası “sıkı” olarak nitelendiriyor.

Ancak, bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle ekonomistler enflasyon beklentilerini yukarı yönlü revize ediyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. TCMB’nin beklediğinden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir. Son tahlilde, enflasyonun 2022’nin ilk çeyreğinde %15’e doğru gerilemesini beklediğimizden dolayı 2021 bitmeden TCMB’nin 100 puan civarında bir faiz indirimine gidebileceğini değerlendiriyoruz.

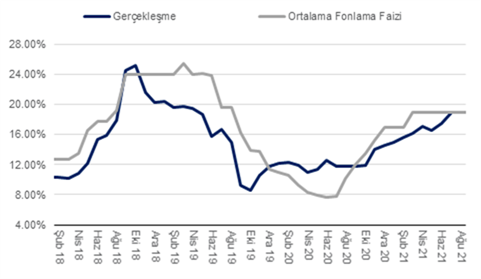

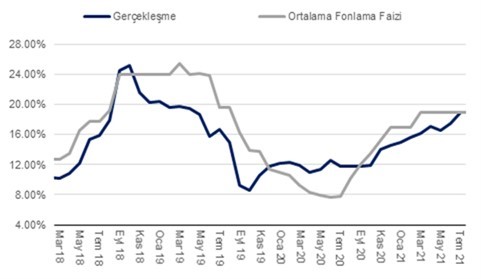

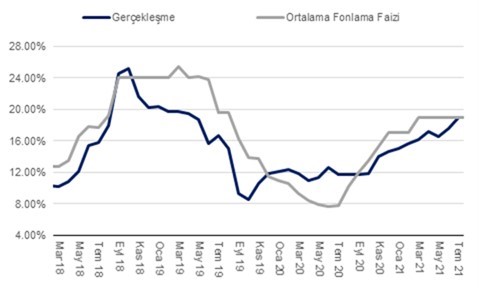

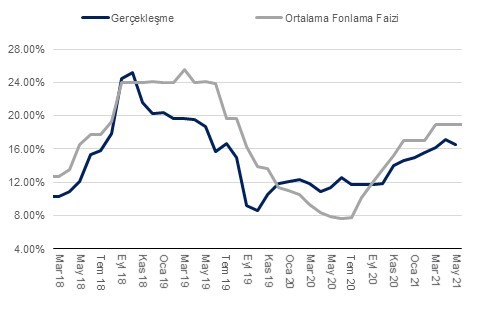

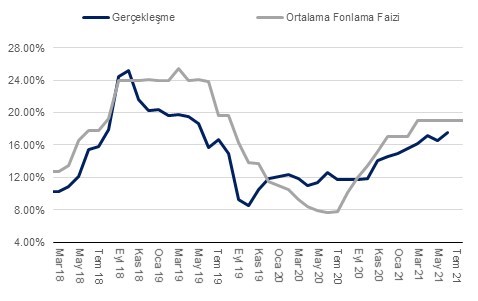

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Enflasyon (TÜFE) Temmuz’da aylık %1,8 oranında artış gösterdi. Böylece, enflasyon kurum beklentimiz olan %1,5’nin ve piyasa beklentisi olan %1,6’nın üzerinde gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %17,53’ten %18,95’e yükseldi.

Diğer önemli gelişme ise imalat ÜFE endeksinin Temmuz’da aylık %2,4 oranında artış göstermesi ve endekste yıllık bazda artışın %47,9’a erişmesi oldu. Bu rakam Nisan 2002’den bu yana imalat ÜFE’de gözlemlenen yıllık bazda en büyük artış oldu. Daha önce bu seviyeye Eylül 2018’de %44,8 ile yaklaşmıştık.

Öte yandan, daha dikkat çekici olarak işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %18,16’dan %17,22’ye geriledi. Buna rağmen, diğer bir çekirdek enflasyon göstergesi olan Yönetilen-yönlendirilen fiyatlar hariç TÜFE (F) ise %19,29’dan %20,23’e yükseldi. Öte yandan, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda kayda değer bir yükseliş gözlemlemiyoruz. Çekirdek B grubu yıllık %17, çekirdek F grubu ise %18 civarında seyrediyor.

Özellikle, temel mallar enflasyon eğilimindeki gerileme (Ocak 2021’de %31 iken Temmuz 2021’de %15’e geriliyor) oldukça dikkat çekici, çünkü imalat ÜFE eğiliminin Mayıs ve Haziran’da %60’lı seviyelere yükseldiğini, Temmuz’da ise ancak %48’e gerilediğini hesaplıyoruz. 2020 başından itibaren gözlemlediğimiz TÜFE temel mallar fiyatları ve ÜFE imalat endeksi arasındaki büyük ayrışmanın Temmuz’da da devam ettiğini gözlemliyoruz.

Her ne kadar Temmuz itibariyle imalat ÜFE eğiliminde kayda değer bir düşüş trendinin başladığını değerlendirdiysek, bu düşüş beklediğimizden daha yavaş gerçekleşebilir. Örneğin, imalat sanayinin önemli maliyet kalemlerinden elektrik ve doğalgaz fiyatlarındaki artışın ve küresel tedarik zincirlerindeki bozulmanın etkilerini bir süre daha imalat ÜFE üzerinde etkili olabilir.

Hizmet sektörünün yeniden açılmaya başlaması ile beraber hizmet enflasyonunda bir artış gözlemleniyor. Bu artışın arkasında %4,5 artış gösteren konaklama fiyatları ve %2,6 artış gösteren yemek hizmetleri olduğunu gözlemliyoruz. Keza, paket tatil fiyatlarındaki artış %3,4, kültürel hizmetler ise %3,1 olarak gerçekleşmiş. Bu kalemler haricinde baktığımızda ise hizmet enflasyonun düşüş trendinde olduğunu değerlendiriyoruz. Keza, hizmetler kaleminin tümüne baktığımızda mevsimlikten arındırılmış trend enflasyon %14 civarında yatay seyrediyor. Gene de yılın geri kalanında hizmet enflasyonun maliyet artışı (ücret ve mal fiyatları) ve düşük kapasite kullanımı kaynaklı yüksek kalması şaşırtıcı olmayacaktır.

Yılın geri kalanında enflasyon patikası beklentimiz ise Kasım ayına kadar enflasyonun %19 civarında dalgalanması yönünde. Bu beklentimizin arkasında ise bu dönemde mevsimsel ve maliyet etkisiyle gıda ve giyim ürünlerinde ve temel ve dayanıklı mallarda (okulların yeniden açılması) beklediğimiz fiyat artışları var. Ayrıca, bu dönemde hizmet enflasyonunun da ekonominin yeniden açılmasına paralel dikkat çekmesini bekliyoruz. Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve bu iki ayda enflasyonun toplam 200 baz puan gerilemesini (yıl sonu beklentimiz %16) bekliyoruz.

TCMB’nin tahmin patikasına baktığımızda ise enflasyon, Ağustos’ta düşmeye başlıyor, Enflasyon, Eylül itibariyle belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak. TCMB, enflasyonun yılı %14,1 ile kapatmasını bekliyor. Geçtiğimiz hafta, TCMB Başkanı Sayın Kavcıoğlu, Enflasyon Raporu’nu icra ederken, açık bir şekilde ifade etmekten kaçınsa da, sonbahar ile beraber gerçekleşen enflasyondaki düşüş beklentisi üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğunu değerlendiriyoruz. Çünkü, Sayın Kavcıoğlu para politikası duruşunu enflasyonda düşüş ivmesine göre belirliyoruz dedi ve başka bir cümlede yılın sonunda belirgin bir şekilde düşeceğini öngördüklerini söyledi. Ayrıca, Mayıs ayından bu yana TCMB PPK faiz karar metinlerinde mevcut para politikası “sıkı” olarak nitelendiriyor.

Ancak, bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle ekonomistler enflasyon beklentilerini yukarı yönlü revize ediyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. TCMB’nin beklediğinden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir. Son tahlilde, enflasyonun 2022’nin ilk çeyreğinde %15’e doğru gerilemesini beklediğimizden dolayı öncesinde TCMB’nin 100 puan civarında bir faiz indirimine gidebileceğini değerlendiriyoruz.

Önümüzdeki hafta Pazartesi günü (2 Ağustos) açıklanacak Temmuz ayı enflasyon verisinin %1,5 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %17,5’ten %18,5’e yükselmiş olacak. Ayrıca, analist beklentilerinin de %1,5-1,7 arasında yoğunlaştığını gözlemliyoruz. Hatırlanacağı üzere bir önceki veri olan Haziran’da Enflasyon (TÜFE) aylık %1,94 oranında artış göstermiş ,böylece enflasyon kurum beklentimiz olan %1,7’nin ve piyasa beklentisi olan %1,5’in üzerinde gerçekleşmişti.

Temmuz ayı enflasyonunum mevsimsel olarak yüksek gelmesini yol açacak faktörler özellikle elektrik, doğalgaz ve LPG fiyatlarına gelen zamlar olacak. Öte yandan, temel mallar ve hizmet enflasyonunun da mevsimsel ortalamaların üzerinde gelmesini bekliyoruz. Bu açıdan, Temmuz ayında hizmet sektörünün çok hızlı olarak yeniden açılması ve maliyet faktörlerindeki istikrarlı artış çekirdek enflasyonu yukarı taşımasını bekliyoruz.

Enflasyon patikası beklentimiz ise Kasım ayına kadar enflasyonun bu seviyede dalgalanması yönünde. TCMB’nin tahmin patikasına baktığımızda ise enflasyon Eylül itibariyle belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak. Geçen seneden kaynaklanan yüksek baza rağmen, enflasyonun Ağustos, Eylül ve Ekim’de %18,5 civarında dalgalanmasını olası buluyoruz.

Bu beklentimizin arkasında ise bu dönemde mevsimsel ve maliyet etkisiyle gıda ve giyim ürünlerinde ve temel ve dayanıklı mallarda beklediğimiz fiyat artışları. Ayrıca, bu dönemde hizmet enflasyonun da ekonominin yeniden açılmasına paralel dikkat çekmesini bekliyoruz. Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve bu iki ayda enflasyonun toplam 200 baz puan gerilemesini (yıl sonu beklentimiz %16) bekliyoruz.

TCMB dün yılın 3. “Enflasyon Raporunu” yayınladı. Bu rapor dâhilinde yılın 2. “Enflasyon Raporunda” % 12,2 ve %7,5 olan 2021 ve 2022 sonu enflasyon tahminlerini sırasıyla %14,1 ve %7,8'e revize edildi. Enflasyon Raporu’nu icra ederken, TCMB Başkanı Sayın Kavcıoğlu’nun açık bir şekilde ifade etmekten kaçınsa da, sonbahar ile beraber gerçekleşen enflasyondaki düşüş beklentisi üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğunu değerlendiriyoruz. Çünkü, Sayın Kavcıoğlu para politikası duruşunu enflasyonda düşüş ivmesine göre belirliyoruz dedi ve başka bir cümlede yılın sonunda belirgin bir şekilde düşeceğini öngördüklerini söyledi. Ayrıca, Mayıs ayından bu yana TCMB PPK faiz karar metinlerinde mevcut para politikası “sıkı” olarak nitelendiriyor.

Bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle ekonomistler enflasyon beklentilerini yukarı yönlü revize ediyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. TCMB’nin beklediğinden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir. Son tahlilde, enflasyonun Ocak ayında %15’e doğru gerilemesini beklediğimizden dolayı öncesinde TCMB’nin 100 puan civarında bir faiz indirimine gidebileceğini değerlendiriyoruz.

TCMB bugün yılın 3. “Enflasyon Raporunu” yayınladı. Bu rapor dâhilinde yılın 2. “Enflasyon Raporunda” % 12,2 ve %7,5 olan 2021 ve 2022 sonu enflasyon tahminlerini sırasıyla %14,1 ve %7,8'e revize edildi. Hatırlamak gerekirse, Ocak ayı sonunda yayınlanan yılın ilk “Enflasyon Raporunda” 2021 ve 2022 sonu enflasyon tahminleri sırasıyla % 9,4 ve %7,0 olarak ilan edilmişti. Karşılaştırmak gerekirse, mevcut itibariyle piyasa beklentisi 2021 sonu için %16-17 arasında seyrediyor.

TCMB’nin revizyonun ana sebeplerine baktığımızda ise, ithalat fiyatları ve gıda fiyatları varsayımlarındaki güncellemeler, enflasyon tahminini sırasıyla 0,8 puan ve 0,5 puan arttırırken, yönetilen/yönlendirilen fiyatlar ise, büyük ölçüde elektrik ve doğalgaz fiyatlarındaki artışa bağlı olarak tahmini 0,3 puan yükseltti. Ayrıca, enflasyonun ana eğilimindeki artış yıl sonu enflasyon tahminine 0,2 puan yukarı yönlü katkıda bulunurken, çıktı açığındaki güncelleme de tahmini 0,1 puan yukarı çekti.

TCMB’nin enflasyon projeksiyonuna konu olan çıktı açığı tahminine baktığımızda ise 1Ç21 için +%2,3 olan oranın 3Ç21 itibariyle %0,0’a, 4Ç21 itibariyle ise -%1,0 civarına gerilemesi bekleniyor. Bu beklenti ise büyük ihtimalle, TCMB’nin bu beklentisi kredi büyüme ivmesinde kalıcı bir yavaşlama projeksiyonuna dayanıyor. Bunun da TCMB’nin “sıkı para politikasının” devam edeceği iletişimi ile uyumlu olduğu değerlendirilebilir. Öte yandan, haftalık veriler, kredi eğilimin son haftalarda çok da hız kesmediğine işaret ediyor.

Karşılaştırmak gerekirse, bir önceki Enflasyon Raporunda 1Ç21 için +%2,1 olan oranın 3Ç21 itibariyla %0,0’a, 4Ç21 itibariyle ise -%2,0’e gerilemesi bekleniyordu. Diğer bir değişle, TCMB iç talepteki gerilemenin bir önceki rapora kıyasla daha sınırlı gerilemesini bekliyor. Bugün TCMB Sayın Şahap Kavcıoğlu’nun yenilenen enflasyon projeksiyonu üzerine yaptığı para politikası hakkında açıklamalarının da önemli olduğunu değerleniyoruz. Bu ifadeler sırasıyla:

Bu ifadelerden çıkardığımız sonuç: Sayın Kavcıoğlu’nun açık bir şekilde ifade etmekten kaçınsa da, sonbahar ile beraber gerçekleşen enflasyondaki düşüş beklentisi üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğu. Çünkü, Sayın Kavcıoğlu para politikası duruşunu enflasyonda düşüş ivmesine göre belirliyoruz dedi. Bu ifade ile ilişkili olarak da yıl sonunda belirgin bir şekilde düşeceğini öngördüklerini söyledi. Bu ifadelerin belirtildiği arka planda ise mevcut para politikası TCMB tarafından “sıkı” olarak nitelendiriyor.

Önümüzdeki hafta Pazartesi (2 Ağustos) açıklanacak Temmuz ayı enflasyon verisinin %1,5 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %17,5’ten %18,5’e yükselmiş olacak. Enflasyon patikası beklentimiz ise Kasım ayına kadar enflasyonun bu seviyede dalgalanması yönünde. TCMB’nin tahmin patikasına baktığımızda ise enflasyon Eylül itibariyla belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak.

Bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle enflasyon beklentileri uzun süredir yukarı yönlü revize ediliyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. Beklenenden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir.

Ayrıca, FED’ in para politikasının beklenenden daha hızlı normalleşmeye gitme eğiliminin göz önüne alınması gerekebilir. Sonuç olarak, FED’in “tapering” ve 2022’de en azından bir adet faiz artırımı yapma ihtimalinin olduğu bir ortamda, TCMB’nin parasal gevşeme konusunda, enflasyon görünümüne dair beklentilerin kayda değer oranda olumlu yönde evrilmesini beklemeyi tercih edebileceğini değerlendiriyoruz.