TCMB PPK toplantısı yarın (12 Ağustos) gerçekleşecek ve faiz kararı saat 14:00’de açıklanacak. Piyasa beklentisi ekseriyetle (biz de dahil olmak üzere) TCMB’nin politika faizini değiştirmeyeceği ve %19’da sabit bırakacağı yönünde. Beklendiği üzere, faiz hadlerinde herhangi bir değişiklik yapılmasa dahi, karar metninde yapılabilecek sınırlı değişiklik üzerinden para politikasına dair verilebilecek yeni sinyaller yakından takip edilecektir.

Bir önceki karar metninde (12 Temmuz), TCMB PPK mevcut para politikasını “sıkı” olarak nitelendirmeye devam etmişti (yıllık enflasyonun Haziran’da %16,59’dan %17,53’e çıkmasına rağmen). Hatta para politikasının “sıkı” olduğunun daha çok vurgulandığını ifade edebiliriz. Örneğin; metne “uygulanmakta olan sıkı para politikası cari işlemler dengesini pozitif etkilemektedir” ifadesi eklenmişti. Böylece, “sıkı” ifadesi metinde 1 yerine 2 kere kullanılmıştı. Temmuz’da yıllık enflasyonun %18,95’e yükseldiğini göz önüne aldığımızda, PPK karar metninde “mevcut sıkı politikası” ifadesinin hangi çerçevede kullanılacağı yakından takip edilecektir.

Yılın geri kalanında enflasyon patikası beklentimiz Kasım ayına kadar enflasyonun %19 civarında dalgalanması yönünde. Bu beklentimizin arkasında ise bu dönemde mevsimsel ve maliyet etkisiyle gıda ve giyim ürünlerinde ve temel ve dayanıklı mallarda (okulların yeniden açılması, yeni sezon başlangıcı, tarımsal yaz sezonu hasatlarının bitmesi) beklediğimiz fiyat artışları var. Ayrıca, bu dönemde hizmet enflasyonunun da ekonominin yeniden açılmasına paralel dikkat çekmesini bekliyoruz. Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve bu iki ayda enflasyonun toplam 200 baz puan gerilemesini (yıl sonu beklentimiz %16) bekliyoruz. Öte yandan, enflasyonda düşüş senaryomuzda sonbaharda yeni bir elektrik ve/ya doğalgaz zammı varsayımı eklemedik.

TCMB’nin tahmin patikasına (son Enflasyon Raporu) baktığımızda ise enflasyon, Ağustos’ta düşmeye başlıyor, Enflasyon, Eylül itibariyle belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak. TCMB, enflasyonun yılı %14,1 ile kapatmasını bekliyor. Geçtiğimiz hafta, TCMB Başkanı Sayın Kavcıoğlu, Enflasyon Raporu’nu icra ederken, açık bir şekilde ifade etmekten kaçınsa da, sonbahar ile beraber gerçekleşen enflasyondaki düşüş beklentisi üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğunu değerlendiriyoruz. Çünkü, Sayın Kavcıoğlu para politikası duruşunu enflasyonda düşüş ivmesine göre belirliyoruz dedi ve başka bir cümlede yılın sonunda belirgin bir şekilde düşeceğini öngördüklerini söyledi. Ayrıca, Mayıs ayından bu yana TCMB PPK faiz karar metinlerinde mevcut para politikası “sıkı” olarak nitelendiriyor.

Ancak, bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle ekonomistler enflasyon beklentilerini yukarı yönlü revize ediyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. TCMB’nin beklediğinden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir. Son tahlilde, enflasyonun 2022’nin ilk çeyreğinde %15’e doğru gerilemesini beklediğimizden dolayı 2021 bitmeden TCMB’nin 100 puan civarında bir faiz indirimine gidebileceğini değerlendiriyoruz.

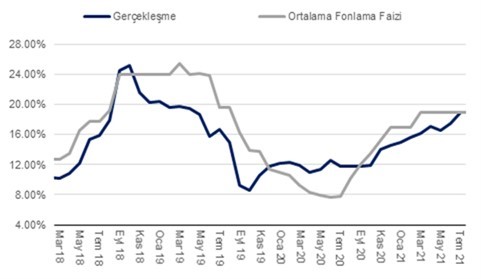

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI