TCMB bugün yılın 3. “Enflasyon Raporunu” yayınladı. Bu rapor dâhilinde yılın 2. “Enflasyon Raporunda” % 12,2 ve %7,5 olan 2021 ve 2022 sonu enflasyon tahminlerini sırasıyla %14,1 ve %7,8'e revize edildi. Hatırlamak gerekirse, Ocak ayı sonunda yayınlanan yılın ilk “Enflasyon Raporunda” 2021 ve 2022 sonu enflasyon tahminleri sırasıyla % 9,4 ve %7,0 olarak ilan edilmişti. Karşılaştırmak gerekirse, mevcut itibariyle piyasa beklentisi 2021 sonu için %16-17 arasında seyrediyor.

TCMB’nin revizyonun ana sebeplerine baktığımızda ise, ithalat fiyatları ve gıda fiyatları varsayımlarındaki güncellemeler, enflasyon tahminini sırasıyla 0,8 puan ve 0,5 puan arttırırken, yönetilen/yönlendirilen fiyatlar ise, büyük ölçüde elektrik ve doğalgaz fiyatlarındaki artışa bağlı olarak tahmini 0,3 puan yükseltti. Ayrıca, enflasyonun ana eğilimindeki artış yıl sonu enflasyon tahminine 0,2 puan yukarı yönlü katkıda bulunurken, çıktı açığındaki güncelleme de tahmini 0,1 puan yukarı çekti.

TCMB’nin enflasyon projeksiyonuna konu olan çıktı açığı tahminine baktığımızda ise 1Ç21 için +%2,3 olan oranın 3Ç21 itibariyle %0,0’a, 4Ç21 itibariyle ise -%1,0 civarına gerilemesi bekleniyor. Bu beklenti ise büyük ihtimalle, TCMB’nin bu beklentisi kredi büyüme ivmesinde kalıcı bir yavaşlama projeksiyonuna dayanıyor. Bunun da TCMB’nin “sıkı para politikasının” devam edeceği iletişimi ile uyumlu olduğu değerlendirilebilir. Öte yandan, haftalık veriler, kredi eğilimin son haftalarda çok da hız kesmediğine işaret ediyor.

Karşılaştırmak gerekirse, bir önceki Enflasyon Raporunda 1Ç21 için +%2,1 olan oranın 3Ç21 itibariyla %0,0’a, 4Ç21 itibariyle ise -%2,0’e gerilemesi bekleniyordu. Diğer bir değişle, TCMB iç talepteki gerilemenin bir önceki rapora kıyasla daha sınırlı gerilemesini bekliyor. Bugün TCMB Sayın Şahap Kavcıoğlu’nun yenilenen enflasyon projeksiyonu üzerine yaptığı para politikası hakkında açıklamalarının da önemli olduğunu değerleniyoruz. Bu ifadeler sırasıyla:

- 2021 yılı sonunda orta noktası %14,1 olmak üzere %12,2 ile %16,0 aralığında gerçekleşmesini bekliyoruz.

- Öngörülerimiz, enflasyonda kısa vadede gözlenebilecek hareketin geçici olacağını ve enflasyonun yılın son çeyreğinde belirgin şekilde düşeceğini gösteriyor.

- Mevcut görünüm çerçevesinde, enflasyonda kısa vadede belirleyici olan arızi unsurların üçüncü çeyrekten itibaren etkisini yitirmeye başlayacağını ve enflasyonun son çeyrekte yavaşlama eğilimine gireceğini tahmin ediyoruz.

- "Para politikası duruşumuz bu oynaklıkların ana eğilime yansımasını engelleyebilecek bir sıkılıktadır.

- "Politika duruşu, enflasyon üzerinde belirlenmeye devam edilecek. Politikalarımızı enflasyonun düşüş ivmesine göre belirliyoruz. Faiz artırımı veya indirimi konusunda bir ifademiz olmadı" dedi.

Bu ifadelerden çıkardığımız sonuç: Sayın Kavcıoğlu’nun açık bir şekilde ifade etmekten kaçınsa da, sonbahar ile beraber gerçekleşen enflasyondaki düşüş beklentisi üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğu. Çünkü, Sayın Kavcıoğlu para politikası duruşunu enflasyonda düşüş ivmesine göre belirliyoruz dedi. Bu ifade ile ilişkili olarak da yıl sonunda belirgin bir şekilde düşeceğini öngördüklerini söyledi. Bu ifadelerin belirtildiği arka planda ise mevcut para politikası TCMB tarafından “sıkı” olarak nitelendiriyor.

Önümüzdeki hafta Pazartesi (2 Ağustos) açıklanacak Temmuz ayı enflasyon verisinin %1,5 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %17,5’ten %18,5’e yükselmiş olacak. Enflasyon patikası beklentimiz ise Kasım ayına kadar enflasyonun bu seviyede dalgalanması yönünde. TCMB’nin tahmin patikasına baktığımızda ise enflasyon Eylül itibariyla belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak.

Bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle enflasyon beklentileri uzun süredir yukarı yönlü revize ediliyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. Beklenenden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir.

Ayrıca, FED’ in para politikasının beklenenden daha hızlı normalleşmeye gitme eğiliminin göz önüne alınması gerekebilir. Sonuç olarak, FED’in “tapering” ve 2022’de en azından bir adet faiz artırımı yapma ihtimalinin olduğu bir ortamda, TCMB’nin parasal gevşeme konusunda, enflasyon görünümüne dair beklentilerin kayda değer oranda olumlu yönde evrilmesini beklemeyi tercih edebileceğini değerlendiriyoruz.

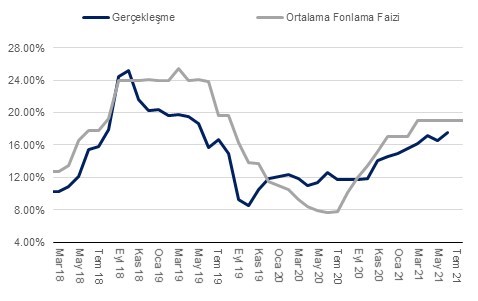

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI