Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Enflasyon (TÜFE) Mart’ta %1,08 artış gösterdi. Diğer bir değişle, kurum beklentimiz olan %1,30’un bir miktar altında ve piyasa beklentisine paralel gerçekleşti. Sonuç olarak, yıllık enflasyon %15,61’den %16,19’a yükselmiş oldu.

Öte yandan, daha dikkat çekici olarak işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda Şubat’ta %16,92 iken Mart’ta %17,49’a yükseldi. Mevsimsellikten arındırılmış çekirdek enflasyon trendin Şubat’ta olduğu gibi bir miktar gerilediğini, yıllıklandırılmış %20’ler seviyesinde seyrettiğini hesaplıyoruz. Bu düşüşte emtia fiyatları ve kur üzerinden yaşanan geçişkenliğin ivme kaybetmesinin etkisi olduğunu düşünüyoruz. Öte yandan, önümüzdeki aylarda Mart ve Nisan ayında yaşanan kur hareketi ve mevsimsel etkilerden dolayı çekirdek enflasyon trendin de yeniden artış görebiliriz.

Öte yandan hizmet enflasyonu trendi ise yükselmeye devam ediyor. Mart ayı itibariyle özellikle yemek/konaklama hizmetleri kalemindeki yükseliş ile beraber yıllıklandırılmış enflasyon trendinin %15’lere yükseldiğini değerlendiriyoruz. Ayrıca, hizmet sektörünün kademeli olarak Mayıs’ta yeniden açılmaya başlaması ile beraber, 2021 boyunca hizmet kalemlerinde genel olarak maliyet artışı (ücret ve mal fiyatları) ve düşük kapasite kullanımı kaynaklı yükselmesi şaşırtıcı olmayacaktır.

Enflasyon görünümüne dair risklere gelince ise, TL’deki son değer kazancına rağmen (ki hala yüksek seviyede), küresel emtia (gıda), işlenmiş ara malı ve navlun artış trendi devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının hem gecikmeli hem güncel etkileri ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir.

Bir sonraki TCMB PPK toplantısı 15 Nisan’da gerçekleşecek. Sonrasında ise 30 Nisan’da yılın 2. Enflasyon Raporu’nu yayınlanacak. Kur hareketlerinin yatay seyretmesi durumunda TCMB’nin faiz hadlerinde kısa sürede bir değişiklik yapmasını beklemeyiz. Öte yandan, TCMB’nin yılın 2. yarısına dair enflasyon patika beklentisini 200-300 baz yukarı yönlü revize etmesi şaşırtıcı olmayacaktır.

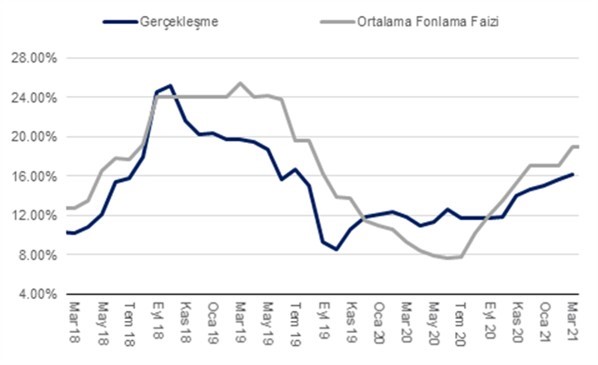

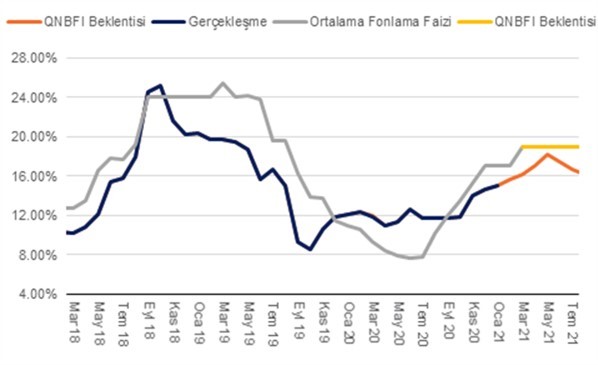

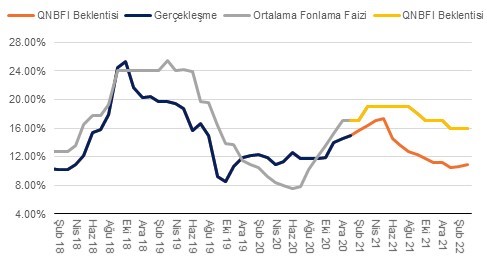

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Önümüzdeki haftanın en önemli makro verisi 5 Nisan Pazartesi günü sabah saat 10:00’da yayınlanacak olan Mart ayı enflasyon verisi olacak. Mart ayında enflasyonun piyasa beklentisi civarında %1,3 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %15,6’dan %16,1’e yükselmiş olacak.

İTO’nun dün açıkladığı İstanbul perakende fiyatları endeksi verisine göre İstanbul’da Mart ayında fiyatlar aylık %1,13 artış gösterdi. Böylece yıllık bazda endeks Ocak ayında %15,05, Şubat ayında %15,45 iken Mart’ta %16,37’e yükseldi. Öte yandan, İTO tarafından yayınlanan diğer bir endekse göre toptan satış fiyat endeksi Mart’ta aylık %3,1, yıllık bazda ise %17,87 artış gösterdi.

TL’deki son değer kaybından önce Nisan-Mayıs itibariyle enflasyonun yıllık %17 civarında zirve yapmasını ve sonrasında baz etkisinin de olumlu katkısıyla beraber Haziran verisi ile beraber belirgin ancak kademeli düşüş trendine girmesini bekliyorduk.

Öte yandan son kur hareketi üzerinden, şu aşamada enflasyonun Mayıs ayında yıllık %18’a yakın zirve yapmasını, ancak yılın 2. yarısında son kur hareketi öncesine kıyasla daha yavaş gerilemesini bekliyoruz. Enflasyon görünüme dair risklere gelince ise, TL’deki son değer kaybı ile beraber, küresel emtia (gıda), işlenmiş ara malı ve navlun fiyatlarındaki yüksek seyir devam ediyor. Ayrıca, asgari ücrete yapılan %21 zam, girdi fiyatlarının tedarik zincirlerindeki aksaklıklar sebebiyle yükselmesi ve düşük kapasite kullanımından dolayı hizmet enflasyonu 2021’de yukarı yönlü sürpriz yapabilir.

Ayrıca, başta imalat ve dayanıklı mallar tüketim harcamaları olmak üzere bazı sektörler ve harcama gruplarında üretim ve tüketim beklenenden çok daha güçlü seyretmeye devam ediyor. Bazı imalat sanayi sektörlerindeki kapasite kullanımının uzun yıllar ortalamalarının üzerinde seyretmesi de ek enflasyonist baskı oluşması anlamına geliyor.

TCMB PPK son toplantısında politika faizini 100 baz puan olan piyasa beklentisi üzerinde 200 baz puan yukarı çekmiş. Böylece politika faizi %17’den %19’a yükselmişti. TCMB başkanlığında yapılan son başkan değişikliği sonrası ilk PPK toplantısı 15 Nisan’da gerçekleşecek. Sonrasında, 30 Nisan’da ise TCMB yılın 2. Enflasyon Raporu’nu ve yeni enflasyon projeksiyonunu ilan edecek.

TCMB’nin yapacağı olası yukarı yönlü revizyon ve yukarı yönlü risklerin devam edeceği beklentisi ile Banka’nın uzun süre faiz hadlerinde aşağı yönlü bir revizyonu gündemini almayacağını düşünüyoruz. TCMB’nin beklentimiz doğrultusunda iletişimini güçlendirmesi durumunda ise yukarı yönlü faiz ayarlama ihtiyacının sınırlı olacağını değerlendiriyoruz.

Fed pandeminin ekonomiye yönelik olumsuz etkilerine karşı halihazırda aylık tahvil alımları ile para politikası tarafında ekonomiye destek olurken, diğer yandan maliye politikasında da genişlemeci bir yol izleniyor. Yeni ABD yönetimi 1,9 trilyon dolarlık ekonomik teşvik paketinin ardından, 8 yıla yayılacak şekilde yaklaşık 2 trilyon dolarlık altyapı paketi açıkladı. Hem para politikası hem de maliye politikasında atılan adımlarla birlikte ABD’de istihdamda artış ve ekonomiyi canlandırma hedefleniyor. Öte yandan aşı gelişmelerine bakıldığında; ABD’de yetişkinlerin %90’ının 19 Nisan’a , kalan %10’unun ise 1 Mayıs’a kadar programa dahil edilmesi amaçlanıyor. Avrupa’da ise aşılama konusunda yavaşlık devam ederken, ABD ile arasında nüfusta aşılama oranında fark bulunuyor. ABD’de ekonomik teşvikler, aşılama konusunda yaşanan olumlu gelişmeler ekonomide kapasite kullanım oranında artışla beraber önümüzdeki dönemde tasarrufa gitmiş hanehalkının gelirleri harcamalara dönüşebilir. Özellikle de mal ve hizmet fiyatlarında yukarı yönlü tahminlerle beraber enflasyon beklentileri artmış durumda. Buna paralel ABD tahvil faizleri %1,77 seviyesinin üzerini test ederken, dolar küresel çapta güçlendi. Dolar endeksi ise son dört ayın en yüksek seviyelerinde Avrupa’daki olumsuz gelişmelere bağlı olarak Euro’daki değer kaybı ile beraber destek buluyor. Mevcut durumda ABD tahvil faizlerindeki yükseliş küresel piyasalarda satış dalgasına neden olmadı. Ancak ABD faizlerinin seyri hem şirketlerin borçlanma maliyetleri hem de değerlemeler açısından önemli. Tahvil faizlerinde yükselişin devamı şirket değerlemelerini aşağı çekme gibi riski beraberinde getireceğinden önümüzdeki dönemde piyasalar tarafından yakından takip edilecektir. Öte yandan bu durum düşük faizle bol likidite döneminden artık daha yüksek maliyet ile likidite verileceği anlamını taşıyacağından risk iştahının seyri açısından önemli olacak.

TL’deki volatilite nedeniyle hafta başında sert değer kaybına uğrayan BIST 100 Endeksi önemli destek seviyelerini aşağı kırarken, 1256’ya kadar geri çekilmişti. Endeks son iki gündür ise TL’deki oynaklığın azalmasının da desteği ile gelen tepki alımlarına bağlı olarak toparlanma çabası gösteriyor. Buna paralel endeks 1400 ve 1407 dirençlerini yukarı kırdı. 1400’ün aşılmış olmasını; dip oluşum çabasının yukarı tamamlanması ve kısa vadeli görünüm açısından olumlu buluyoruz. Endekste 1400 destek haline gelirken, bu seviyenin üzerinde kalınması yükseliş eğiliminin korunması adına önemli olacaktır. Diğer yandan 1435 direnç konumunda iken, satışların karşılanması halinde bu seviyenin üzerinde 1450 direncini takip ediyor olacağız. Kısa vadede yurtdışı piyasalardan daha ziyade yurtiçi gündem, TL’nin seyri gibi gelişmeler hisse senedi piyasalarımız üzerinde etkili olabilir. Ancak volatilitenin azalması ile giderek yurtdışı piyasaların etkisinin ağırlığının da arttığını görebiliriz.

Öte yandan Avrupa'da salgında mutasyon riski, üçüncü dalga endişelerinin artması ve kapanma konusunda yaşanan gelişmeler bölge ekonomilerinde aşağı yönlü risklerin artmasına neden oldu. Buna paralel Avrupa borsalarında risk alma iştahı zayıflamış durumda. Önümüzdeki dönemde kapanma kararlarının ve alınan tedbirlerin geçerlilik süresi, bu gelişmelerin ekonomiye yansımaları piyasalar tarafından takip edilecek. Mevcut durumda genel olarak Avrupa borsalarında bant hareketinin korunduğunu söyleyebiliriz.

TCMB PPK politika faizini 200 baz puan arttırarak %17’den %19’a yükseltti. Bu toplantıya ilişkin konsensüs beklenti bizim de beklentimize paralel 100 baz puan idi. Bu karar öncesinde özellikle Mart ayında ABD tahvil faizlerindeki yükselişten kaynaklanan daha yüksek döviz kuru oynaklığı ve artan emtia fiyatlarının gecikmeli maliyet etkilerinin TCMB’nin yakın ve orta vadeli enflasyon beklentilerine dair riskleri ilave faiz artışı gerektirecek kadar bozduğunu değerlendiriyorduk. Ayrıca, iç ve dış talep göstergeleri özellikle imalat sanayinde ve hane halkı tüketiminde ısınma sinyallerinin devam ettiğini gözlemliyorduk.

TCMB karar metninde faiz artışını etkileyen ana değişkenin “finansal koşulların yeteri kadar sıkı olmaması” şeklinde sunduğunu değerlendiriyoruz. Keza, Merkez Bankası “finansal koşullardaki sıkılaşmayla birlikte yavaşlayan kredi büyümesi son dönemde bir miktar yükseliş eğilimi sergilemiştir” değerlendirmesinde bulunuyor.

Genel olarak, TCMB’nın faiz karar metninde önceki metne kıyasla çok önemli bir değişiklik yapmadığını gözlemliyoruz. Gene de faiz artışına zemin oluşturan bazı yeni ifadeler eklenmiş. Örneğin, bu cümlelerden bir tanesi “son dönemde kredi büyümesindeki yükseliş eğilimi ile ithal maliyetlerdeki artış, talep ve maliyet unsurlarında öngörülen kademeli iyileşmeyi geciktirmektedir” ifadesi olmuş. Bu ifadenin eklenmesine TCMB’nin enflasyon projeksiyonlarına temel oluşturan pozitif çıktı açığındaki azalma beklentisine ters şekilde iktisadi faaliyetlerin beklenenden daha güçlü olmasının etkili olduğunu değerlendiriyoruz.

Önceki karar metinlerinde de yer alan “gerekmesi durumunda ilave parasal sıkılaşma yapılacaktır.” ve “sıkı para politikası duruşu kararlılıkla uzun bir müddet sürdürülecektir” ifadelerini bugünkü karar metninde de yer almış. Metne bir önceki toplantıda eklenen “Kalıcı fiyat istikrarı ve yüzde 5 hedefine varıncaya kadar, para politikası faizi ile gerçekleşen/beklenen enflasyon arasındaki denge, güçlü dezenflasyonist etkiyi koruyacak şekilde kararlılıkla sürdürülecektir.” İfadesi de korunmuş. Bu ifade TCMB’nın, enflasyon beklentilerini olumlu yönde etkileyecek nitelikte ve nicelikte “reel faiz” sağlayacağı taahhüttü anlamına geliyor.

Önümüzdeki dönemde izlenecek kritik göstergeler Nisan ayı başından yayınlanacak Mart ayı enflasyon verisi ve Nisan ayı sonunda yayınlanacak olan yılın 2. Enflasyon Rapor’u olacak. Bu raporda Merkez Bankası’nın enflasyon projeksiyonu TCMB’nin olası faiz indirim sürecine ışık tutacaktır. Ayrıca, ABD’de para politikası normalleşme sürecine dair beklentiler de olası süreci etkileyecektir.

Şu aşamada, TL’deki son değer kazancını da göz önüne aldığımızda, genel enflasyon eğiliminin (artan emtia fiyatlarına rağmen) Şubat ayında olduğu gibi ivme kaybetmeye devam etmesini bekliyoruz. Enflasyonun Nisan-Mayıs’ta %17 civarında zirveye ulaşmasını ve Haziran’dan sonra kayda değer bir hızda gerilemeye başlamasını bekliyoruz. Yıl sonu %11 olan beklentimizi ise korumaya devam ediyoruz.

ABD’de büyüme ve enflasyon beklentilerinin artması, Fed’in normalleşmeye daha yakın olduğuna dair tahminler nedeniyle; ABD tahvil faizleri yükseliş eğilimi gösteriyor. Küresel gıda fiyatlarının yüksek seyri, emtia fiyatları, hükümetin açıkladığı ekonomik teşvik paketinin harcama yoluyla enflasyonda yukarı yönlü baskı sebebi olması dolayısıyla enflasyon beklentileri yükseldi. ABD’de büyüme tahminleri ise bu yılın ikinci çeyreğinden itibaren kısıtlama önlemlerinin hafifletilmesi ile ekonomilerde toparlanma ve mali gevşeme kanalından da harcanabilir gelirin artması beklentileri ile yıllık bazda %4 civarında %6’ya yükselmiş durumda. Buna paralel ABD 10 yıllık tahvil faizi %1,50’ye yakın son bir yılın en yüksek seviyelerine ulaşmış durumda.

ABD 10 yıllık tahvil faizi

ABD’de tahvil faizleri küresel piyasalarda bu aşamada ara ara kâr satışlarına neden olurken, önümüzdeki dönem için seyrini yakından izlemekte fayda var. ABD faizlerindeki yükselişin neden önemli olduğuna değinecek olursak; hem şirketlerin borçlanma maliyetleri, değerlemeler açısından önemli iken, hem de halihazırda gevşek para politikası ile her ay ekonomiye destek veren Fed’in normalleşmeye ne derece yakın olduğu anlaşılmaya çalışılıyor. Önümüzdeki dönemde ABD’de enflasyonun/büyümenin/beklentilerin Fed’in tahminlerinin de ötesinde toparlanması; Banka’nın tahvil alımlarının miktarına yönelik ayarlama yapmasına neden olabilir. Piyasalar bol likiditenin varlığı ile destek bulurken, Fed’den normalleşmeye yönelik adım beklentilerinin artması, Fed üyelerinin bu yönde mesajlar vermesi piyasalarda daha uzun vadeli satış dalgasına neden olabilir. Dolayısıyla da ABD’de ekonominin büyümesi, bu durumun şirkete olumlu yansıması pozitif bir gelişme iken, Fed’in parasal desteğini daha etkin bir şekilde azaltmasına neden olmayacak ayarda gerçekleşmesi küresel piyasaların seyri açısından önemli olacaktır. Buna paralel bu ay Fed’in toplantı kararlarında Banka’nın önümüzdeki dönem için para politikasının devamına yönelik stratejisi anlaşılmaya çalışılacak.