Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

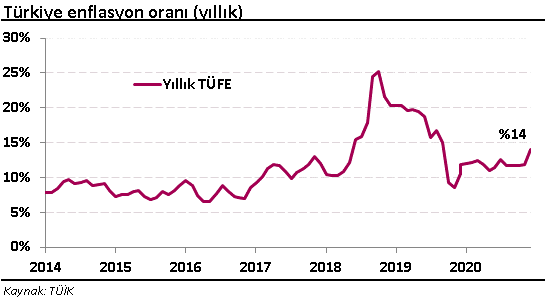

TCMB bugün gerçekleştirdiği toplantıda politika faizi olan bir hafta vadeli repo faiz oranı piyasa beklentilerinin üzerinde %15’ten %17 seviyesine yükseltti. Temel amacı fiyat istikrarını sağlamak olan TCMB, böylece son iki ayda toplamda 675 baz puanlık faiz artırımı gerçekleştirmiş oldu.

Salgına bağlı olarak alınan kısıtlama önlemleri ile ekonomik aktivite olumsuz etkilenirken, dünya ekonomisine yönelik belirsizlik devam ediyor. Salgın nedeniyle küresel çapta azalan üretimin yanında artan talep, hane halkının stoklama eğilimi, doların zayıflaması gibi faktörler ile uluslararası gıda fiyatları yükseldi. Bunun yanı sıra emtia fiyatlarındaki artış, iç talep koşulları, döviz kurunun birikimli maliyet etkileri gibi unsurlar içeride enflasyonda yukarı yönlü baskı yaratırken, enflasyon görünümü ve beklentileri bozulma gösteriyor. TCMB enflasyonda yukarı yönlü risklerin 2021 yılında da süreceğini tahmin ederken, para politikasının sıkı ve kararlı bir duruş sergilenmesini zorunlu kıldığını belirtiyor. Buna paralel TCMB de fiyat istikrarının önceliğini korumak adına 2021 yıl sonu tahminlerini de göz önünde bulundurarak enflasyon görünümüne dair riskleri bertaraf etme amacıyla geçtiğimiz ayın ardından bu ay da güçlü faiz artırımı ile parasal sıkılaştırma gerçekleştirdi. Özellikle de enflasyonda düşüşün yaşanması ve/veya fiyat istikrarı; bir ülkede yatırım kararlarının alınması açısından oldukça kritik. Yabancıların doğrudan ve/veya dolaylı olarak yatırım gerçekleştirmesi o ülkenin para birimine olan talebi artırırken, döviz rezervlerinin yükselmesine neden olacaktır. Bu durum da artan güven ortamı, ülke risk priminin düşmesi, daha fazla yatırımın gerçekleşmesi gibi olumlu gelişmeleri de beraberinde getirecektir. Dolayısıyla da bir ülkenin enflasyon oranının ve para biriminin istikrarlı olması makro ekonomik yapı ve finansal dengeler için önem arz etmektedir.

TCBM Para Politikası Kurulu politika faizi olan 1 haftalık repo faizini 200 baz puan arttırarak %15’ten %17’e yükselti. Karar öncesi beklentiler 100-200 baz puan aralığında yer alırken, medyan beklenti ise 150 baz puan civarında oluşmuştu. Dolayısıyla, 200 baz puan faiz artışı beklentilerin üst tavanına karşılık geliyordu.

Karar metnine baktığımızda ise;

Son dönemde özellikle TCMB’nin 2021 sonu tahmin hedefi altında, 2021 yılı sonunda enflasyonun tek haneye gerilemesini sağlamak gibi bir ara-hedefi olduğunu görüyoruz. Bizim beklentimize göre (TL’nin 2021’i 8.40 ile kapatması varsayımı ile) enflasyonu 2021’i %11 civarında kapatabilir. Ayrıca, küresel enerji & gıda & emtia fiyatlarındaki güçlü artış trendi, COVİD-19 sonrası yeni normalin tedarik zincirleri üzerindeki kalıcı etkileri ve hizmet fiyatları üzerindeki yukarı yönlü riskler (örneğin asgari ücret zammının %20 civarında gerçekleşmesi) enflasyon görünümü üzerinde yukarı yönlü risk yaratıyor. Düşüncemiz, enflasyon görünümüne dair mevcut yukarı yönlü risklere rağmen TCMB’nin güçlü “ara-hedefe” ulaşma vurgusu Merkez Bankası’nın 2021’de görece güçlü TL beklentisine dayanıyor.

Küresel piyasalarda güçlü görünüm korunuyor

Fed dün akşamki toplantısında beklentilere paralel faiz oranlarında değişikliğe gitmezken, faizleri 2023 yılına kadar sabit tutacağına yönelik sinyal verdi. Pandemi dolayısıyla alınan kısıtlayıcı önlemler talepte azalmaya neden olurken, Fed ekonominin daha fazla gevşemeye ihtiyacı olması halinde destek sağlamak için esnekliklerinin bulunduğunu ve gerekmesi halinde bunu sağlayabileceklerini belirtti. ABD’de ekonomik görünümüne yönelik belirsizlik yüksek kalmaya devam ediyor. Bu durum da ABD’de hem parasal hem de mali yönden ekonominin desteklenmesi gerekliliğini oluşturuyor. Fed halihazırda aylık 120 milyar dolarlık varlık alımını sürdürerek bilançosunu genişletmeye devam ediyor. Ekonomik teşvik paketi konusunda görüşmeler sürerken, Fed ekonominin para politikasının yanında mali taraftan da desteklenmesi gerekliliği yönündeki görüşünü koruyor.

Cumhuriyetçiler ve Demokratlar arasında uzun süredir müzakere edilen 908 milyar dolar olan ve ikiye bölünmesi planlanan teşvik paketinin üzerinde son tur görüşmeler sürüyor. Aşıya yönelik gelişmeler olumlu yansırken, diğer yandan bu teşvik paketinin geçirilmesine yönelik artan beklentiler küresel piyasaları desteklemeye devam ediyor. Buna paralel artan gevşeme beklentileri ve risk alma iştahı ile aşağı yönlü trendde hareket eden dolar endeksi Nisan 2018’den bu yana en düşük seviyelerine gerilemiş durumda.

Dolar Endeksi

ABD borsaları genel itibariyle tarihi zirve seviyelerde hareket ederken, son 2,5 aydır yükseliş eğiliminde olan MSCI GOÜ endeksi ise neredeyse 2 yılın en yüksek seviyelerine ulaştı. BIST 100 Endeksi de gelişmekte olan ülke borsalarına paralel hareketle yükselen trendde rekor tazeliyor.

MSCI GOÜ Endeksi

Aşı uygulamaları ve ekonomik teşvik paketinin hayata geçirilmesi destekleyici unsur iken, küresel piyasalar bu gelişmeler ile kısa vadede olumlu seyrini koruyabilir. Ancak yıl sonu yaklaşırken, Noel tatili dolayısıyla önümüzdeki günler daha sakin geçebilir. Orta vadede ise ekonominin gidişatı, parasal ve mali teşviklerin yeterliliği ve ekonomi üzerindeki toparlayıcı etkisi takip ediliyor olacak.

TCMB Hükûmetle birlikte belirlenen orta vadeli yüzde 5 enflasyon hedefini korudu. TCMB bu hedefe varmada üzerine düşen sorumluluğun bilincinde olarak, hedef ufku içerisinde kararlı ve azimli bir tutum göstereceğini vurguladı. Bu noktada “azimli” vurgusunun ilk defa TCMB resmi metinlerinde yer aldığını gözlemliyoruz.

Sayın Naci Ağbal’ın sunumunda en çok dikkat çeken konu TCMB’nin 2021 sonu enflasyon projeksiyonu olan %9.4’ü yakalamayı ciddi ve kararlı bir “ara hedef” olarak göstermesi oldu. Bizim beklentimize göre (TL’nin 2021’i 8.40 ile kapatması varsayımı ile) enflasyonu 2021’i %11 civarında kapatabilir. Ancak, küresel enerji & gıda & emtia fiyatlarındaki güçlü artış trendi, COVİD-19 sonrası yeni normalin tedarik zincirleri üzerindeki kalıcı etkileri ve hizmet fiyatları üzerindeki yukarı yönlü riskler (örneğin asgari ücret zammının %15 civarında gerçekleşmesi) enflasyon görünümü üzerinde yukarı yönlü risk yaratıyor. Bu kadar yukarı yönlü risklere rağmen TCMB’nin güçlü “ara-hedefe” ulaşma vurgusu bize göre Merkez Bankası’nın görece güçlü TL beklentisine dayanıyor.

Bu beklentinin temel olarak gerçekçi olduğunu değerlendiriyoruz. Yabancı yatırımcılar için carry getirisi görece çok cazip seviyelerde ve GOÜ’lere çok güçlü portföy yatırımı akımları gerçekleşiyor. Yerleşikler açısından ise mevduat faizlerinin %17-18’lere doğru yükseldiğini ve geçici olarak vergilendirmenin cazip olduğunu göz önüne almak gerekiyor. Ayrıca, USD’nin diğer para birimleri karşısında döngüsel olarak ciddi bir zayıflama trendin içine girdiği çok net olarak gözlemlenebiliyor.

Hatta, Sayın Ağbal bugün çok net bir şekilde 2021’in ilk yarısında enflasyon görünümüne dair artan riskler yüzünden ek sıkılaştırma yapacağının net bir şekilde sinyalini verdi. Biz de kurum olarak 24 Aralık’ta gerçekleşecek PPK toplantısında ilk aşamada 100 baz puan faiz artışı bekliyoruz. TCMB’nin “gerekirse ek sıkılaştırma gündemde olabilir” ifadesini de karar metnine yerleştirmesini bekleriz. Belki de daha önemlisi bugün Sayın Ağbal yılın ikinci yarısında enflasyon düşmeye başlayınca faiz indirimleri konusunda aceleci olmayacakları sinyalini de verdiğini değerlendiriyoruz. Bu sinyal belki de faizlerin çıkacağı en yüksek seviyenin nerede olacağından dahi daha önemli bir unsur.

TCMB’nin güçlü ve kararlı iletişimine ve kendi içinde yüksek tutarlı değerlendirmelerine rağmen, TCMB’nin sunduğu makro çerçevede bir risk unsurun söz konusu olduğunu değerlendirebiliriz. O da TL’nin güçlü performansının makro çerçeve üzerindeki ağırlığı. Son 1.5 aydır atılan adımlar ile beraber ciddi yabancı sermaye girişine ve USD’nin diğer para birimleri karşısındaki çok zayıf performansı ve artan mevduat faizlerine rağmen yerleşikler döviz mevduatlarını artırma eğilimindeler. Ayrıca, TL’nin diğer gelişmekte olan para birimleri karşısındaki performansı yılın geri kalanında olduğu gibi zayıf devam ediyor. Ayrıca, ek döviz ediniminin karşılığında TL mevduat artışı aşağı yönlü baskılanıyor. Bu da TL’nin performansı konusunda tek belirleyicinin Merkez Bankası olmayabileceğini gösteriyor.

Sunumda dikkat çeken diğer unsur ise “şeffaflık” konusuna yapılan vurgu idi. “Şeffaflık” özellikle döviz ve kur politikası ve rezerv yönetimi kapsamında vurgulandı. Ayrıca, TCMB’nin uygun fırsatların oluşması durumunda “şeffaf” olarak döviz alımı niyetini açık bir şekilde gözlemledik. Buradaki uygun şartların oluşması için büyük ihtimalle dolarizasyon trendinin güçlü ve kalıç bir şekilde tersine dönmesi gerekecektir. “Şeffaflık” konusunda TCMB’nin açıklamaları:

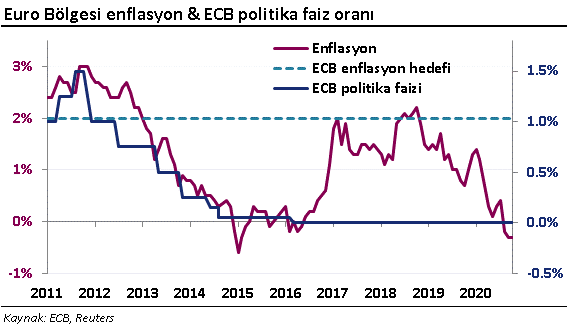

Avrupa Merkez Bankası’nın (ECB)bugünkü toplantısında faiz oranlarında bir değişikliğe gitmesi beklenmiyor. Toplantının ana gündemi “Pandemi Acil Varlık Alım Programı (PEPP) ve “Uzun Vadeli Refinansman Operasyonları (TLTRO)” olacak. Mart ayında 750 milyar Euro ile uygulanmaya başlanılan ve Haziran’daki artırım ile 1,35 trilyon euroya ulaşan PEPP’nin bugünkü toplantıda 500 milyar euro civarında daha genişletilmesi bekleniyor. Bunun yanı sıra mevcut durumda Haziran 2021’e kadar uygulanacak olan PEPP ve TLTRO’nun süresinin 2021 yıl sonuna kadar uzatılacağı tahmin ediliyor.

Avrupa’da artan salgın vakalarına bağlı olarak getirilen kısıtlama önlemleri ekonomilerde yavaşlamaya neden olurken, bölgede iktisadi faaliyetlere yönelik belirsizlik oldukça arttı. Alınan önlemlerle birlikte azalan kapasite kullanım oranına paralel bölge ekonomisinin yavaşlaması bekleniyor. ECB pandemiden çıkışta da ekonomik toparlanmanın engebeli olacağı ve dezenflasyonist baskıların güçlü ve uzun süreli olabileceği görüşünde. Bölgede yıllık enflasyon -%0,3’de bulunurken, enflasyon 2021’in başında da negatif tarafta kalabilir.

Öte yandan Kasım ayının başından bu yana Euro dolar karşısında yaklaşık olarak %4 oranında değerlendi. ECB ise enflasyonda aşağı yönlü baskıya neden olmasından dolayı güçlü eurodan rahatsız.

Sonuç olarak; ECB’nin varlık alım programı miktarı ve süresinin artırılması beklenirken, bugünkü toplantıda ekonomiyi desteklemek için ne gerekirse yapacaklarına yönelik mesaj vereceklerini düşünüyoruz. Diğer yandan ECB para politikasının mevcut sorunları çözmek için yeterli olmadığını, bunun için maliye politikasının da temel rol oynaması gerektiği yönündeki görüş bildirebilir. Buna paralel Lagarde, Avrupa Birliği bütçesi ve kurtarma paketi konusundaki anlaşmazlığa son verilmesi yönündeki çağrısını tekrarlayabilir. ECB’nin varlık alımlarını artırması beklentiler dâhilinde iken, bu yöndeki bir kararın belirgin piyasa etkisi yaratmasını beklemeyiz.

ABD Senatosu Çoğunluk Lideri koronavirüs salgınının etkileriyle mücadele için yeni teşvik paketi teklifinde bulunurken, ABD Temsilciler Meclisi Başkanı da yeni teklifini hazine bakanına sundu. ABD'de yeni başkan olarak seçilen Biden, ekonomi ekibini açıklarken Kongre'nin güçlü bir destek paketini geçirmesi gerektiğini belirtmişti. ABD’de mali teşvik paketi için çalışmaların yapılması, konu ile ilgili tekliflerin sunulması ve niyetin bu yönde olması paketin geçirilmesine yönelik beklentilerin artmasına neden oluyor. Diğer yandan bazı şirketler koroavirüs aşılarını ABD ve AB’de kullanım için onaya başvurdu. Hem aşı konusunda hem de ABD’de mali yardıma yönelik yaşanan gelişmeler piyasalar tarafından olumlu fiyatlanıyor. Güven liman algılamalarına olan talep azalırken, dolar endeksi Nisan 2018’in en düşük seviyelerine geriledi. Hisse senedi piyasaları yükselen trendde hareket ederken, MSCI GOÜ endeksi neredeyse son iki yılın en yüksek seviyelerine ulaştı, ABD borsaları ise tarihi zirve seviyelerde hareket ediyor. Kısa vadede piyasaları destekleyecek bu katalistlerin varlığı ile genel itibariyle olumlu hava korunabilir.

Dünyada bazı kısıtlamalar devam ederken, zamanla bu önlemlerin aşı veya alınan önlemlerin sonucu olarak gevşetilmesi ve/veya kaldırılması ekonomilerin yeniden yüksek kapasite ile çalışması ve gelir yaratması açısından önemli olacak. Kısa vadede ekonomilere yönelik olumlu beklentiler satın alınırken, orta-uzun vadede aşı gelişmelerinin ekonomiler ve dolayısıyla da küresel piyasalar üzerindeki etkisi takip edilecek.

Piyasalara teknik olarak bakacak olursak; doların güç kaybetmesi ile destek bulan altın ons fiyatlarında kısa vadede 1850 dolar direncinin aşılması yükselişin devamı açısından önemli. EUR/USD’de 1,20 desteğinin üzerinde yön yukarı kalmaya devam edecek. USD/TL’de 7,72 önemli destek olarak izlenebilir. BIST 100 Endeksi’nde ise 1310 desteğinin üzerinde olumlu görünüm korunuyor olacak. 1340 direncinin kalıcı olarak aşılması 1355 hedef direncine yönelim için takip edilebilir.

Altın ons fiyatları son haftalarda satış baskısı altında kalırken, son dört ayın en düşük seviyelerine geri çekilmiş durumda. ABD’de daha güçlü bir ekonomik teşvik paketi yanlısı olan Biden’ın yeni başkan olarak seçilmesi altın ons fiyatlarının 1965 dolar seviyesine kadar yükselmesine neden olmuştu. Ancak Amerikan ve Alman firmalarının ortak geliştirdiği koronavirüs aşısının etkinlik oranının %90'ın üzerinde olduğunu açıklanması ile küresel çapta riskli varlıklara yönelim gerçekleşirken, altın onsa olan talep belirgin şekilde azaldı. Buna paralel altın ons orta vadeli görünüm açısından kritik seviye olan 1850 dolar desteğini aşağı kırdı.

Yaşanan aşağı yönlü hareket ile 1800 dolara yönelen altın ons, kısa vadede bu seviyenin üzerinde kalma eğilimi ile dip oluşum çabası gösteriyor. Dolayısıyla da kısa vadede geri çekilmenin hız kestiğini söyleyebiliriz. Önümüzdeki dönemde altın fiyatlarında etkili olabilecek faktörlere baktığımızda; aşı haberleri, ABD’de ekonomik yardım paketi konusundaki gelişmeler, özellikle Aralık ayında ECB’nin varlık alım programı için vereceği karar ve Fed’in tahvil alımlarına yönelik olası karar değişikliği şeklinde belirtebiliriz.

Avrupa’da yeni kısıtlamalarla birlikte ekonomilerde daralma beklenirken, ECB’nin Aralık ayında Pandemi Acil Varlık Alım Programı'nda ve TLTRO’da artırıma, mevduat faizinde ise indirime gideceğine yönelik seçenekler masada bulunuyor. Diğer yandan dün akşam toplantı tutanaklarını açıklayan Fed, tahvil alım programında güncelleme yönünde mesaj verdi. Bunun yanı sıra salgının uzun bir süre ekonomilerde baskı unsuru olarak kalması beklenirken, önümüzdeki yıl ABD’de yeni başkan ile birlikte yardım paketindeki gelişmeler de önemli olacak. Her ne kadar aşı konusundaki olumlu gelişmeler altın onsta güvenli liman algılamalarını azaltsa da, majör merkez bankalarından ekonomileri desteklemek adına ek parasal gevşeme yönündeki olası adımları ve ABD teşvik paketi kısa vadede aşağı yönlü hareketi sınırlayabilir. Teknik olarak bakacak olursak; kısa vadede 1800 dolar desteğinin üzerinde dip oluşturması önemli. Orta vadede ise görünümün güçlenmesi için 1850 dolar direncinin aşıldığını görmemiz gerekiyor.