Önerilen Sonuçlar()

Mobil Uygulamayı İndir

QNB Invest

© 2018 QNB Invest A.Ş.

Küresel çapta artan salgın vakalarına bağlı olarak getirilen kısıtlama önlemleri ekonomilerde yavaşlamaya neden olurken, iktisadi faaliyetlere yönelik belirsizlikler artış gösterdi. Salgının hızında artış devam ederken, ekonomilerde yavaşlama beklentisi ile küresel risk alma iştahı geçtiğimiz haftalarda olumsuz etkilenmişti. Yurtdışı piyasalardaki zayıflığın yanı sıra içeride jeopolitik risklerin artması TL varlıkların benzer ülke varlıklarına görece zayıf performans göstermesine neden olmuştu. Artan ülke risk primi ile birlikte dolarizasyon eğilimi, döviz kuru oynaklığının enflasyon beklentilerinde yükselişe neden olması gibi gelişmeler TCMB’den faiz artırım tahminlerini güçlendirmişti. TCMB’nin yeni dönemde piyasa beklentilerini karşılayacak şekilde parasal sıkılaştırmaya gitmesi ve tüm fonlamanın tek bir kanaldan gerçekleştirecek olması sadeleşme/anlaşılabilirlik adına piyasalar açısından pozitif. Diğer yandan TCMB’nin önümüzdeki dönem için parasal sıkılığın devamı konusunda duruşunu koruması makroekonomik ve finansal istikrara olumlu yansıyacaktır.

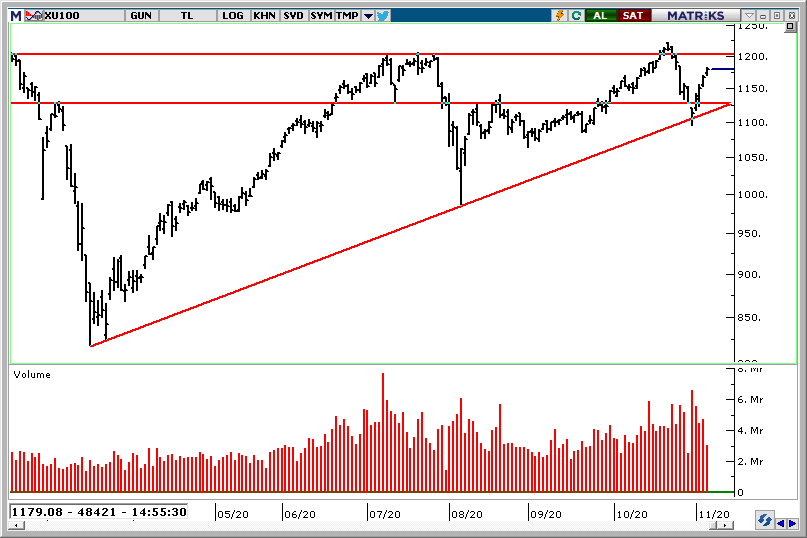

Kararlar sonrasında TL varlıkların seyrine bakacak olursak; BIST 100 Endeksi banka hisseleri öncülüğünde yükselişine devam ederken, tarihi zirve yeniledi. Dolar kuru ise 7,60 desteğinin altı ile kısa vadeli sıkışmasını aşağı tamamladı. Öte yandan TR 5 yıllık CDS ise 360 seviyesine doğru geri çekildi. TCMB’nin piyasalar tarafından olumlu karşılanan kararlarının ardından, geçtiğimiz dönemde negatif ayrışan TL varlıkların önümüzdeki süreçte benzer ülkelere görece aradaki kaybı geri alma çabası içerisinde olduğunu görebiliriz. Kısa vadede endeksin 1300 seviyesinin üzerinde kalması, USD/TL’nin ise 7,60’ın altındaki seyrine devam etmesi muhtemel görünüyor.

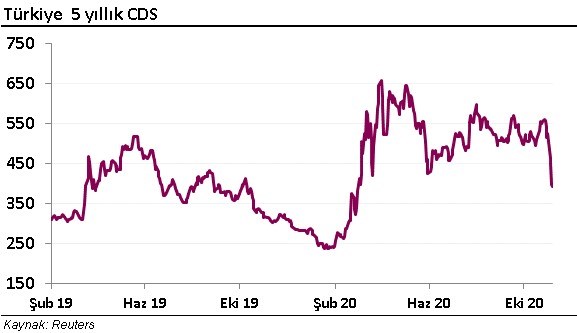

Geçtiğimiz dönemde ağırlıklı olarak jeopolitik gerilimin etkisiyle baskı altında TL varlıklar; ABD başkanlık seçim sonuçlarının ve dışarıda aşı konusunda yaşanan gelişmelerin küresel piyasalar tarafından olumlu fiyatlanması ile toparlanma eğilimi içerisine girdi. Bu hafta siyasi taraftaki gelişmeler, Cumhurbaşkanı Erdoğan’ın yeni dönemde ekonomi politikalarında farklı bakış açısı geliştirilebileceğine, enflasyonun kalıcı olarak düşürülmesine yönelik sinyaller vermesi ile içeride oluşan olumlu hava TL varlıklarda toparlanmanın devamını sağladı. Buna paralel Türkiye’nin risk primini gösteren 5 yıllık CDS’i 400’ün altına gerileyerek son 8 ayın en düşük seviyelerine yönelirken, yurtiçi varlıklar yurtdışından pozitif ayrışıyor.

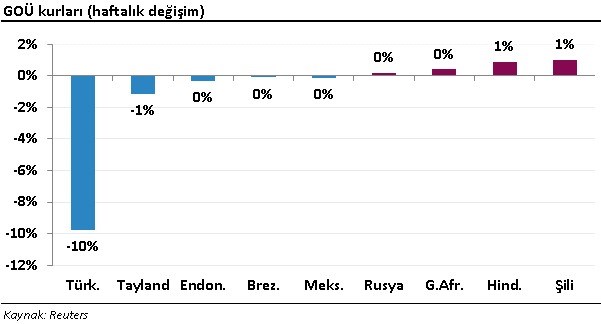

TL karşısında dolar: 8,52 civarından gevşeme gösteren USD/TL’de 8,00 olan psikolojik desteğin aşağı kırılması ile beraber geri çekilme hızlandı. Buna paralel bu hafta TL dolar karşısında yaklaşık olarak %10 oranında toparlanırken, benzer ülke para birimlerinin ortalamasına göre %9 olumlu performans gösterdi. Dolar kurunda geçtiğimiz haftalarda yaşanan sert yükselişin başladığı nokta olan 7,72 seviyesinin altına yönelim aşağı yönlü hareketin devamı adına olumlu görünüyor. Kurda 7,51 ise önemli destek seviyesi olarak takip edilebilir.

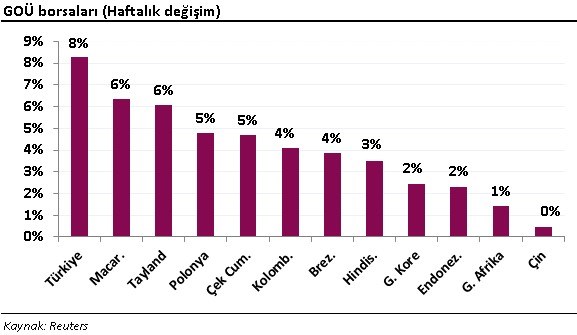

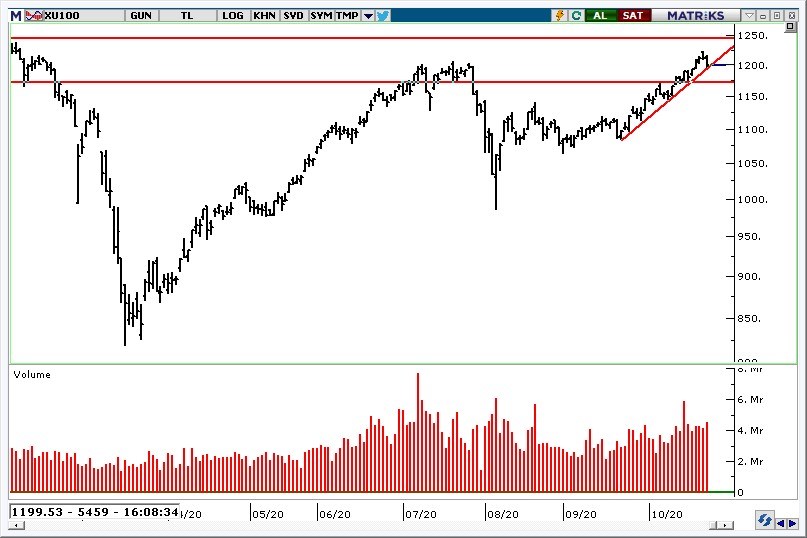

BIST 100 Endeksi: TL’deki değer kaybetme dönemi esnasında pozitif ayrışan endeks bu ayın başı itibariyle yükselen trendde hareket ediyor. Endeks kurdaki aşağı yönlü hareketin başladığı haftalık dönemde ise %8 oranında değer kazandı. Bu ayın başından itibaren ise endeks %19’a varan oranda yükseliş gösterdi. Özellikle TL’deki toparlanma ve ülke risk primindeki düşüş ile ralli hareketine devam eden endekste rekor kapanışlarla birlikte güçlü görünüm korunuyor. Endeksteki yükselişin rekor işlem hacmi ile desteklenmesini yukarı yönlü hareketin devamı için sağlıklı buluyoruz. Teknik olarak endekste 1245 desteğinin üzerinde kalınması kısa vadeli görünüm açısından önemli. 1300 ve 1310 direnç seviyeleri olarak korunuyor.

Sonuç olarak; gelecek hafta TCMB yeni başkanın göreve gelmesinin ardından faiz kararını açıklayacak iken, toplantıda politika faizinin ortalama fonlama maliyetine yakınsaması yönünde adım atılması TL varlıklardaki iyimserliğin devamı adına takip edilebilir. Kurlarda aşağı yönlü eğilimin korunması yurtiçi hisse ve tahvil-bono piyasalarındaki geçtiğimiz aylardaki benzer ülke varlıklarına görece olumsuz performansın geri alınması için öne çıkıyor.

ABD’de salgının yayılma hızında artış devam ederken, alınan kısıtlayıcı önlemler ile birlikte ekonomik aktivitede yeniden yavaşlama yaşanabilir. Dolayısıyla da önümüzdeki dönemde Fed’in düşük faiz politikası yaklaşımının devam etmesi kaçınılmaz görünüyor. ABD seçim sonuçları netlik kazanmazken, Demokrat aday Biden seçimi kazanmaya yaklaşmış durumda. Trump, başkanlığı sırasında faizlerin düşürülmesi yanlısı bir tutum sergilerken, Biden’ın seçilmesi halinde Fed’in para politikasına yönelik yaklaşımı takip edilecek. Piyasalarda seçim sonuçları odak noktası iken, Fed toplantısının arka planda kalacağını düşünüyoruz.

Mevcut durumda Demokratların Kongre, Senato ve Başkanlığı aynı anda kazandığı “Mavi Dalga” ile seçimleri kazanması beklenmiyor. Senato’da Cumhuriyetçiler’in çoğunluğu koruması tahmin edilirken, her iki kanadı da elinde bulundurmaması Demokrat’ların geçirmek istedikleri mali teşvik paketi önünde önümüzdeki dönemde engel oluşturabilir. Küresel piyasalar Biden’ın başkanlığını ekonomik teşvik yanlısı tutumu dolayısıyla bu aşamada olumlu fiyatlıyor. Ancak seçimler öncesinde ekonomik paket ile ilgili bir türlü anlaşmaya varamadıklarından, bu konunun önümüzdeki dönemde çözüme kavuşturulması belirsizliğin ortadan kalkması ve küresel risk alma iştahının devamı açısından önemli.

Yurtiçi piyasalara bakıldığında; TL’de volatil seyir devam ederken, BIST 100 Endeksi yurtdışı borsalara paralel yükselen trendde güçlü seyrine devam ediyor. Endekste 1162 desteğinin üzerinde kalınması kısa vadeli olumlu görünümün korunması açısından öne çıkıyor. 1088 seviyesinin üzerinde 1204 hedef direnç seviyesi olarak takip edilebilir.

TCMB PPK politika faiz oranında 150-200 baz puanlık artırım beklentilerinin aksine, faizi %10,25 seviyesinde sabit tutma kararı aldı. TCMB toplantı metninde, enflasyonun öngörülenden daha yüksek bir seyir izlediğini, enflasyon beklentilerinin kontrol altına alınması ve enflasyon görünümüne yönelik risklerin sınırlanması amacıyla finansal koşullarda belirgin bir sıkılaşma sağlandığını belirtti. Bu doğrultuda TCMB, politika faizinin sabit tutulmasıyla birlikte, enflasyon görünümünde belirgin bir iyileşme sağlanana kadar likidite tedbirlerinin sürdürülmesine karar verdiğini açıkladı.

TCMB likidite tedbirlerinin sürdürülmesine yönelik olarak para politikası operasyonel çerçevesinde değişikliğe giderek; geç likidite penceresi işlemlerinde uygulanacak TCMB borç verme faiz oranı ile gecelik borç verme faiz oranı arasındaki farkın 300 baz puan olarak belirlenmesi şeklinde karar aldı. Bu kararı detaylandıracak olursak; geç likidite penceresi borç verme faiz oranı %13,25’te iken, gecelik borç verme faiz oranı %11,75 seviyesinde. Yani her iki faiz oranı arasında 150 baz puanlık fark bulunuyor idi. Bugünkü toplantıda gecelik borç verme faizi %11,75’te sabit kalırken, aradaki farkın da 300 baz olan belirlenmesi ile birlikte geç likidite penceresi faiz oranı %14,75 seviyesine yükseliyor olacak. Merkez bankasının 1 aylık repo ihalelerine de devam edeceğini düşünürsek ortalama fonlama maliyeti önümüzdeki dönemde %12,50 civarından %13,50-%14,00 bandına yükselebilir. Dolayısıyla da TCMB’nin esnekliği artırarak likidite koşullarında ek sıkılaştırma yönünde adımlar attığını söyleyebiliriz.

Politika faiz oranında beklentilerin karşılanmamasının ardından TL varlıklar bu karara satış yönünde tepki verdi. Ancak verilen ilk tepkinin ardından önümüzdeki dönemde, TCMB’nin politika faiz oranını sabit bırakmasından çok, ortalama fonlama faiz oranındaki yükseliş ile beraber likidite koşullarında ek sıkılaşma ön plana çıkabilir. Buna paralel yurtiçi piyasalarda azalan volatilite ile birlikte yeniden küresel piyasalara paralel seyir görebiliriz. BIST 100 Endeksi’ne bakıldığında, kısa vadeli yükselen trend desteği 1195 seviyesinde bulunuyor. Dolayısıyla da endeksin bu seviye üzerinde kalabilmesi kısa vadeli görünümü açısından önemli. 1203 direncinin üzeri yukarı tepkinin devamı adına izlenebilir.

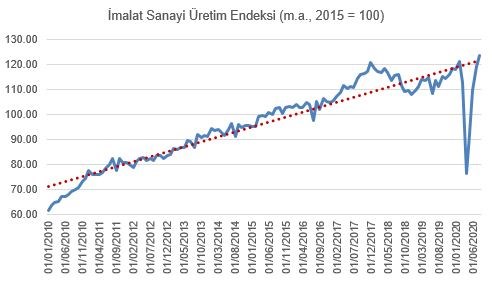

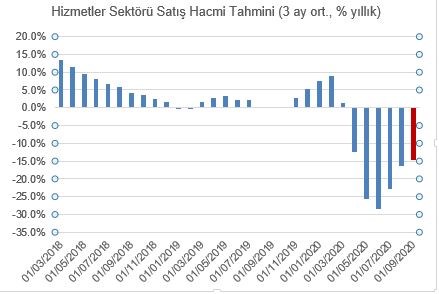

2020’de GSYH’nin %8’ine ulaşan kredi genişlemesi ile beraber, sanayi üretim ve perakende satış hacmi 3Ç20’de çok hızlı toparladı.

Sanayi Üretimi Detaylar:

Kaynak: TÜİK, QNBFI; Son veri: Ağustos

Perakende Satış Hacmi Detaylar:

Hizmetler ve İnşaat Sektörü Detaylar:

Kaynak: TÜİK, QNBFI; Son veri: Eylül (QNBFI Beklenti)

ABD Hazine Bakanı’nın yeni bir korona virüs ekonomik yardım paketi konusunda anlaşmaya uzak olduklarını ve seçimlerden önce bir anlaşmaya ulaşmanın zor olacağını açıklaması mali teşviğe yönelik beklentilerin azalmasına neden oldu. Diğer yandan Avrupa’da salgın nedeniyle alınan bazı kısıtlama kararları ve bu durumun ekonomik aktiviteyi olumsuz etkilemesine yönelik endişeler ile küresel risk iştahı zayıfladı. Özellikle de Avrupa borsalarında kısa vadeli yükselen trendler aşağı kırılmış durumda.

Euro Stoxx (Euro Bölgesi hisse senedi endeksi)

Paris ve Fransa’da birçok şehirde salgın nedeniyle belirli saatlerde sokağa çıkma yasağı uygulanacak iken, Londra’da Cumartesi gününden itibaren daha sıkı karantina önlemlerinin alınması planlanıyor. Hatırlanacağı üzere pandeminin başlarında dünyada topyekün bir şekilde uygulanan kısıtlama önlemleri ülkelerin ekonomik verilerinde sert düşüşe neden olmuş ve daha sonrasında normalleşme adımları ile birlikte ekonomiler toparlanma sürece içerisine girmişti. Avrupa açısından bakacak olursak, önümüzdeki dönemde salgının artış hızının azalması ve buna paralel son kısıtlamaların gevşetilmesi bölge ekonomilerinin, yeniden belirgin şekilde olumsuz etkilenmemesi açısından önem taşıyor. Diğer yandan son alınan tedbirlerin ekonomiye yansımaları önümüzdeki dönemde Avrupa piyasalarının gidişatında etkili olacaktır.

Öte yandan ABD’de seçimlere iki haftalık bir süreç kalmışken, Demokratların ve Cumhuriyetçilerin mali paket konusunda anlaşma sağlaması tarafların yaklaşımı nedeniyle bu aşamada zor gözüküyor. Buna paralel seçimlere kadar ABD ve dolayısıyla da küresel piyasalarda bu durumdan kaynaklı olarak zaman zaman aşağı yönlü baskı görebiliriz. Dolayısıyla da hem Avrupa hem de ABD’de yaşanan gelişmeleri göz önünde bulundurduğumuzda, kısa vadede risk alma iştahı görece düşük kalabilir. İçeriye bakıldığında ise, teknik olarak BIST 100 Endeksi’nin 1173 desteğinin üzerinde kalabilmesi kısa vadeli olumlu görünümünü açısından takip edilebilir. 1185 seviyesi ise direnç olarak korunuyor.